下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一年一度的全球肿瘤行业盛会ASCO年会即将召开。

此次亚盛医药有3个重点品种的4项临床研究入选2024 ASCO年会,其中1项获口头报告,为中国首个且唯一获批上市的第三代BCR-ABL抑制剂耐立克,治疗SDH缺陷型胃肠道间质瘤和副神经节瘤患者的最新疗效数据展示。

其余2款重点产品的3项临床研究为壁报展示,包括Bcl-2抑制剂APG-2575(Lisaftoclax)、FAK/ALK/ROS1三联抑制剂APG-2449。

由上述信息不难看出,亚盛医药主要专注于小分子药物、以肿瘤疾病领域为主的研发,主打“专而精”的路线。

继首款商业化产品耐立克后,亚盛医药的下一个增长点在哪?

01

首款商业化产品,

累计销售额已近4亿元

随着耐立克获批上市,亚盛医药正式迎来了商业化。

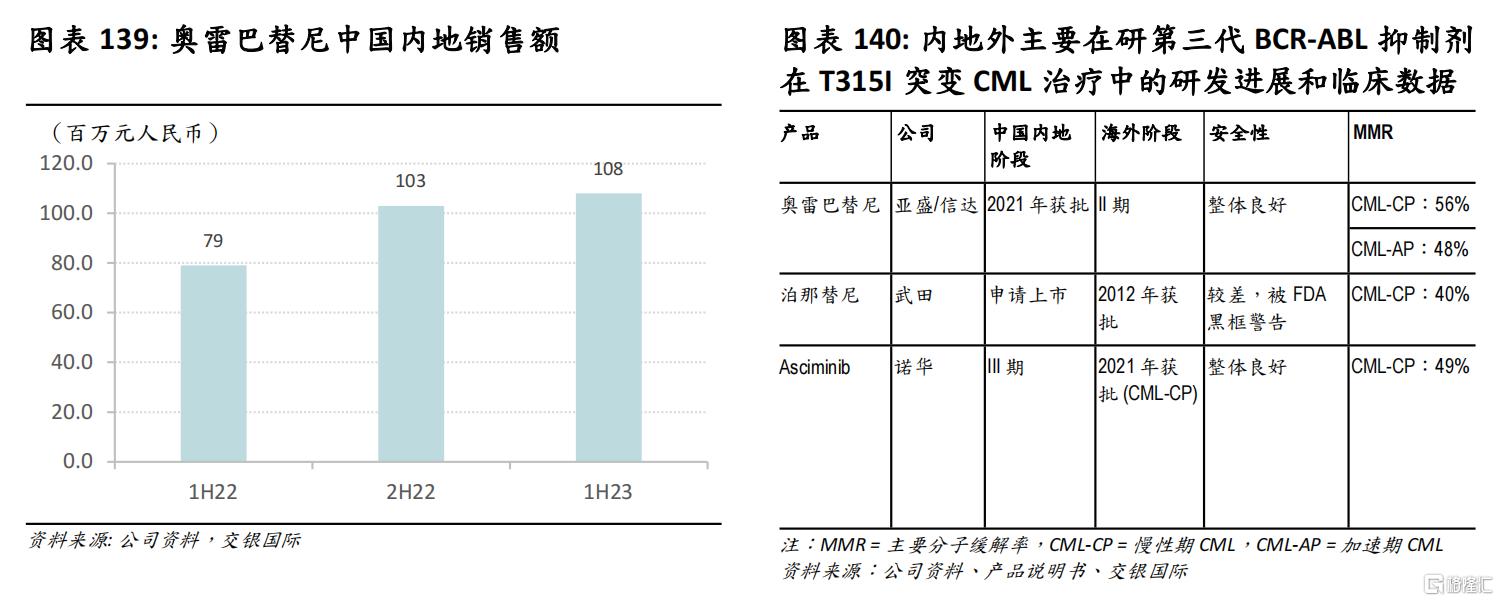

耐立克(奥雷巴替尼)于2021年11月获NMPA批准上市,用于治疗任何酪氨酸激酶抑制剂(TKI)耐药,并采用经充分验证的检测方法诊断为伴有T315I突变的慢性髓细胞白血病(CML)慢性期(CP)或加速期(AP)的成年患者。

CML是慢性白血病的常见类型之一,占成人白血病的15%。在中国,每年约有1-1.5万的新增CML患者,且由于生存期普遍较长,存量患者数逐年增加。

一直以来,获得性耐药是CML治疗的主要挑战,而T315I突变在耐药CML中的发生率高达约25%(即每年新增2500-4000人)。伴有T315I突变的耐药CML患者对目前所有一代、二代BCR-ABL抑制剂均耐药,中国携T315I突变耐药CML患者长期面临着无药可医的窘境。

耐立克作为中国首个且唯一获批上市的第三代BCR-ABL抑制剂,有效地解决了中国耐药慢粒白血病患者无药可医这一重大社会问题,填补了临床急需产品的国内空白。

值得一提的是,虽然耐立克是全球第3款获批的第三代BCR-ABL抑制剂,但首款上市的泊那替尼因安全性问题被FDA黑框警告,导致销售额较低,而且第2款上市的Asciminib目前仅获批慢性期CML患者耐药后的治疗,且尚未在中国开启临床研究。

图片来源:交银国际研报

全球同类最佳潜力叠加良好的竞争环境,使得耐立克自获批上市至2022年底累计实现销售额达1.82亿元,再加上以降价策略成功纳入国家医保后,2023年耐立克销售额同比增长10.6%至1.94 亿元。

靓丽成绩的取得,也得益于亚盛医药就耐立克的中国权益与信达生物达成战略合作,以及与国药控股、多家创新支付服务公司共同推进耐立克的商业化进程。

除销售策略外,亚盛医药也在不断拓展耐立克多项适应症,包括正在开展联合化疗对比伊马替尼联合化疗治疗新诊断费城染色体阳性急性淋巴细胞白血病(Ph+ALL)的患者的关键注册性III期临床研究,以及治疗在TKI耐药的缺陷型胃肠间质瘤患者的Ⅰ期临床研究。

值得一提的是,耐立克有望成为中国内地款用于治疗Ph+ ALL的TKI药物。从患者人数看,在中国每年新增1万人左右的ALL病例中,有20-30%为Ph+。

此外,亚盛医药也在拓展全球市场。今年2月,耐立克获得美国FDA许可开展针对过往接受过治疗的慢性髓细胞白血病慢性期(CML-CP)(伴有及并无伴有T315I突变)患者的注册Ⅲ期临床试验。

02

“专而精”研发路线,

重磅品种临近商业化

不同类型的Biotech,商业路线也有所不同。

对于现金流丰沛的Biotech,更偏向于“广撒网”、“大而全”的研发策略,管线覆盖大分子、小分子、单抗、双抗、ADC、核药和小核酸药物等多种药物类型。

相较之下,亚盛医药基于自主专有平台,专注开发恢复癌细胞凋亡和调节宿主间质免疫调节功能的治疗药物,极具差异化优势,主要覆盖肿瘤、慢性乙型肝类及衰老相关的疾病。

目前,亚盛医药已构建包括9项处于临床阶段的小分子候选药物在内的丰富产品管线,包括新型高效的BCR-ABL1TKI,Bcl-2及双靶点Bcl-2/Bcl-xL抑制剂、针对IAP及MDM2-p53通路的抑制剂;用于癌症治疗的FAK/ALK/ROS1下一代多激酶抑制剂,为全球唯一一家针对所有三类已知关键细胞凋亡调节因子均有临床开发品种的创新公司。

尤其是,亚盛医药还特别注重全球化市场,正在中国、美国、澳洲及欧洲开展40多项I/II期临床试验。

亚盛医药产品管线(截至2023年12月31日)

图片来源:2023年财报

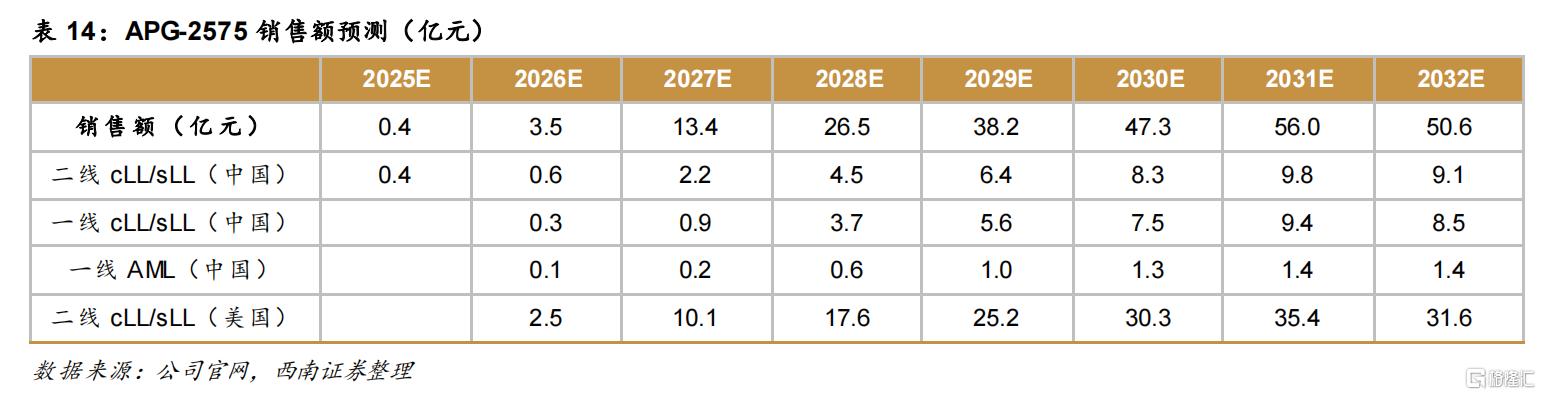

从亚盛医药的产品管线不难看出,在研适应症高达10项的Lisaftoclax(APG-2575)将是未来贡献业绩增长的重磅品种。

APG-2575属于新型口服Bcl-2选择性抑制剂,通过选择性抑制Bcl-2蛋白,恢复癌细胞的正常凋亡过程,从而达到治疗肿瘤的目的,在多种血液肿瘤和实体瘤治疗领域具备广阔的单药和联合治疗潜力。

进度上,APG-2575是全球第二、国内首个看到明确疗效、并进入关键注册临床阶段的Bcl-2抑制剂,具有全球BIC潜力,正在中国、美国、澳大利亚及欧洲进行多项临床研究。

目前,APG-2575正在开展3项注册临床研究,分别为治疗复发/难治性慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(R/R CLL/SLL)的关键注册II期临床研究;治疗经治CLL/SLL患者的全球注册III期临床研究;以及治疗初治CLL/SLL患者的全球注册III期临床研究。

值得一提的是,APG-2575已获美国FDA授予5项孤儿药资格认证,用于治疗华氏巨球蛋白血症、慢性淋巴细胞白血病、多发性骨髓瘤、急性髓系白血病(AML)和滤泡性淋巴瘤。

据西南证券研报预测,凭借一线和二线CLL/SLL(中国)、一线AML(中国)和二线CLL/SLL(美国)多项适应症,APG-2575的销售峰值预计将于2031年达到56亿元。

图片来源:西南证券研报

从市场情况看,APG-2575的竞品主要是艾伯维和罗氏共同研发的全球首款Bcl-2抑制剂Venetoclax(维奈克拉片),后者2022年全球销售额达20.9亿美元,预计销售峰值将于2026年达到60亿美元。

另外,全球在研的Bcl-2抑制剂,还有百济神州BGB-11417、诺诚健华ICP-248、复星医药FCN-338和阿斯利康AZD046等。

03

未来增长点在哪?

毫无疑问,重磅品种APG-2575将是短期内可贡献业绩的下一个重要增长点。

如果将视线放眼到中长期,亚盛医药正在中国、美国、澳洲及欧洲开展的40多项I/II期临床试验,包括Alrizomadlin(APG-115)、APG-1387、Pelcitoclax(APG-1252)、APG-2449和UBX1967/1325,或将在未来某个时间段迎来集中上市收获期。

亚盛医药其他在研管线(截至2024年4月)

图片来源:公司官网

Alrizomadlin(APG-115):

APG-115是亚盛医药自研的首个在中国进入临床阶段的MDM2-p53抑制剂,属于潜在的FIC新药,正在中国、美国和澳大利亚开展多项APG-115单药或联合治疗实体瘤及血液肿瘤的临床研究。

目前,APG-115共获6项FDA授予的孤儿药资格认证,包括胃癌、急性髓系白血病、软组织肉瘤、视网膜母细胞瘤、IIB-IV期黑色素瘤和神经母细胞瘤,以及2项FDA授予的儿童罕见病资格认证,分别为神经母细胞瘤、视网膜母细胞瘤。

APG-1387:

APG-1387是新型小分子细胞凋亡抑制蛋白(IAP)抑制剂,也是中国首个进入临床阶段的IAP靶标药物,正在全球开展治疗晚期实体瘤及慢性乙型肝炎的多项I期或II期临床。

APG-1252:

APG-1252是具有BIC潜力的新型Bcl-2/Bcl-xL双靶点抑制剂,可通过选择性抑制Bcl-2及Bcl-xL蛋白修复细胞凋亡,从而达到治疗小细胞肺癌(SCLC)、非小细胞肺癌、神经内分泌肿瘤和非霍奇金淋巴瘤等多种实体瘤和血液肿瘤的效果。

截至2023年底,共205名患者已接受APG-1252作为单药或与其他抗肿瘤药物联合治疗。针对SCLC及其他晚期实体肿瘤患者的三项I期剂量递增/剂量扩展试验分别于美国、澳洲及中国完成。此前,APG-1252获得FDA授予的孤儿药资格认证,用于治疗SCLC。

图片来源:西南证券研报

APG-2449:

APG-2449属于新型口服的小分子FAK/ALK/ROS1多靶点激酶抑制剂,也是第一个国产第三代ALK抑制剂,正在中国开展治疗NSCLC的临床试验,以及联合盐酸脂质体阿霉素治疗铂耐药的卵巢癌Ib/II期研究。

已有临床数据显示,APG-2449在二代ALK TKI治疗失败的患者,和在ALK/ROS1阳性的初治患者中均观察到初步疗效,同时在晚期NSCLC癌患者中具有良好的安全性和耐受性。

UBX1325:

UBX1325是细胞凋亡抑制蛋白Bcl-xL抑制剂,可以借助靶向Bcl-xL,抑制衰老细胞赖以存活的蛋白质功能,选择性地消灭疾病组织中的衰老细胞,但不会伤害健康组织。

目前,UBX1325正在美国进行多项临床试验。临床试验数据表明,UBX1325在治疗糖尿病黄斑水肿(DME)和湿性老年性黄斑变性(AMD)等疾病上极具潜力。

2016年,亚盛医药与UNITY达成战略授权许可合作:后者可在年龄相关疾病领域开发UBX1325,亚盛则拥有该化合物的大中华地区权益,未来双方还将成立合资公司,共同在中国市场开发及商业化该化合物。

04

结语

市场对亚盛医药有多种称呼,“耐力型Biotech”、“小分子王者”、“原创小分子创新药企”等。无论哪种称呼,都体现出了亚盛医药专注小分子药物研发的差异化模式。

正如诺华,即便全球大多数跨国制药巨头均已布局“兵家必争之地”的ADC药物,却并不影响其一门心思的深耕核药赛道。

作为中国创新药行业的“特色Biotech”,亚盛医药这种通过专注细分优势领域,以硬核研发聚焦FIC或BIC药物,并打造商业化体系,向Biopharma迈进的新范式,能否获得市场的青睐呢?

参考资料:

1.亚盛医药财报、公告、官微

2.《20240517-生物科技行业:千帆过尽,大浪淘金》,交银国际

3.《20230507-亚盛医药-6855.HK-小荷才露尖尖角,细胞凋亡赛道大有可为》,西南证券