下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资简析

我过去对微软(NASDAQ:MSFT)的积极评估在过去三个月得到了验证,股价上涨了近2%。

从我上次的分析到现在,微软发生了不少正面的变化,现在我想对这些进展发表一些看法。

微软本季度的表现再次出色,主要得益于其云计算业务的强劲增长。Azure在扩大市场份额,已占全球云基础设施市场的四分之一。公司的其他业务板块也表现良好,这有助于减轻因积极扩展研发和数据中心带来的潜在盈利波动。

目前微软的股价被低估了大约15%,对于这样一个全球最大的企业来说,这是一个难得的投资机会。综上所述,我继续给予微软“强烈买入”的评级。

微软行情走势 图源BiyaPay

最新进展

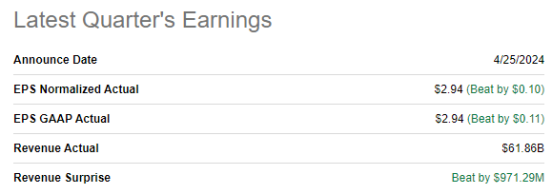

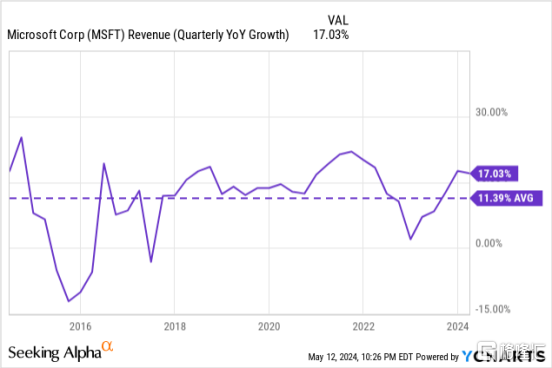

在4月25日的季度报告中,微软再次展现了强劲的业绩,收入和每股收益均大幅超出市场预期。

2024财年第三季度,公司收入同比增长17%。调整后每股收益从2.45美元提升至2.94美元,运营效率的提升是推动财务成绩的关键因素。

微软的运营利润率从去年同期的42.3%提升到44.6%,对于一家规模如此庞大的公司来说,这是一次显著的进步。

微软的财务表现显示出色,其季度杠杆自由现金流(FCF)从135亿美元提升至169亿美元,即便是在资本支出(CAPEX)增加了43亿美元的情况下。得益于强健的自由现金流,微软的资产负债表进一步强化,现金储备已达800亿美元。

这一庞大的现金储备不仅增强了微软的财务灵活性,也使其能够轻松应对大额收购。比如,微软在2023年以690亿美元收购了动视暴雪,显示出其财力之雄厚。

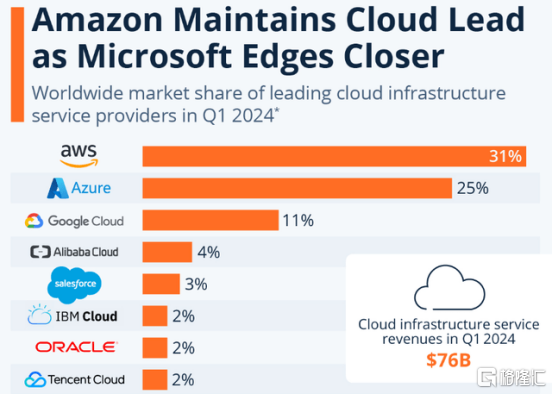

在产品方面,微软的智能云服务,特别是人工智能(AI)功能和服务,需求持续增长。此部门收入同比增长21%,其中,Azure的增长更是达到了31%,这进一步证明了微软在云计算和人工智能领域的领导地位。

据 crn 报道,2024年第一季度,微软已连续三个季度扩大在全球云基础设施市场的份额,其市场份额已达25%,正逐步迫近亚马逊的AWS。

为了维持这一增长势头,微软的管理层决定加大投资,计划在全球的数据中心和AI中心投入数十亿美元。

包括在威斯康辛州投资33亿美元,法国超过40亿美元,以及在日本和英国的未来投资也将达到数十亿美元。这种大规模的投资行动反映了管理层对AI领域发展潜力的坚定信心,并意图把握高达1.3万亿美元的市场机遇。

从财务前景来看,华尔街分析师普遍看好微软。预计其2024财年第四季度的收入将达到644亿美元,同比增长14.6%,调整后每股收益预计将从2.69美元提升至2.93美元,显示出微软运营效率的持续提升。

这些数据均表明,微软在未来仍将继续展现出强劲的业绩增长。

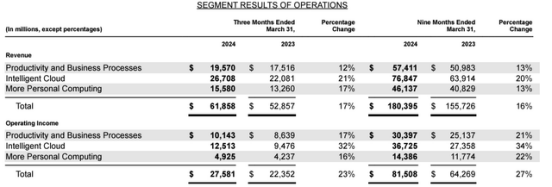

我的乐观态度也得到了其他证据支持,即智能云并非微软唯一展示增长的业务领域。在2024财年第三季度及至今的年度统计中,“生产力与业务流程”和“更个性化计算”也显示了稳健的收入增长。

运营收入同样如此,这两个部门对整体运营杠杆的贡献也非常显著。

微软最新10-Q报告

估值分析

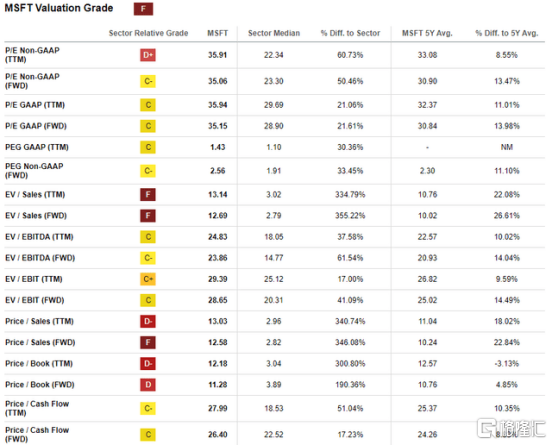

微软的股价在过去一年中上涨了33%,年初至今已实现10%的回报。与行业平均水平相比,由于微软在市场上的独特地位和战略布局,其估值相对较高。

在评估微软的估值时,我倾向于将其当前估值与历史数据进行对比。从这个角度看,基于过去五年的数据,微软的当前估值可能略显高估。然而,我认为人工智能革命是改变规则的关键因素,它已经开始显著提升微软的收入和盈利能力。

因此,在当前微软拥有巨大的人工智能发展潜力的背景下,与历史估值进行比较已不再适用。

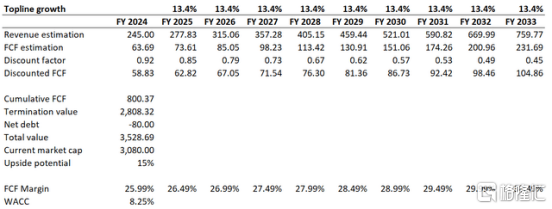

为了确定目标股价,我采用了贴现现金流(DCF)模型,并使用了与之前相同的8.25%的加权平均资本成本(WACC),这一比率符合valueinvesting.io的推荐标准。

收入增长预测对估值影响巨大。市场普遍预计未来十年微软的年均收入增长率为11%,这在我看来偏于保守。从过去十年的数据来看,尽管当时并没有现在这样的数字革命,微软的年均收入增长率也达到了11.4%。

鉴于微软在人工智能革命中的核心地位,我认为将过去十年的增长率提高至少两个百分点至13.4%是合理且保守的预测。

对于基础年份,我计算的微软过去十二个月的杠杆自由现金流(FCF)利润率为25.99%。

鉴于微软在盈利能力提升和收入增长方面的良好记录,我预测每年自由现金流将增加50个基点。基于这些预设条件,我评估公司的公允市值为3.5万亿美元,比当前市值高出15%,显示出较大的增值潜力。

将最近的收盘价上调15%,我为微软设定了477美元的目标股价。

风险更新

目前市场对人工智能的热情有所降温,这从半导体股票如超微电脑(SMCI)和高级微设备(AMD)在第一季度财报后的表现中可见一斑,尽管它们表现不俗。在经历了大幅涨势之后,投资者可能认为这些股票没有太多的增长空间了。作为人工智能领域的先行者,微软可能会是市场对进一步增长持谨慎态度的主要股票之一。

因此,投资者可能需要更长时间的持股期才能见到下一次的大幅上涨。

在当前的人工智能革命中,争夺行业领导地位的竞争非常激烈。Azure正在加强其战略地位,与此同时,谷歌云的表现也十分强劲,第一季度收入增长了28%,显示出这个曾被视为落后于AWS和Azure的竞争者正在逐渐赢得市场的认可。谷歌还计划继续保持这种势头,正投入数十亿美元于新的数据中心,以促进云计算和人工智能的进一步发展。

AWS也计划在印第安纳州进行史无前例的大规模资本投资,计划投资110亿美元建设新的数据中心。

作为全球最大的公司,微软在多个行业中具有巨大影响力,这意味着面临一定的反垄断风险。最近,西班牙当局指责微软在云计算市场从事反竞争行为。由于西班牙是欧盟的一员,这一问题有可能扩大到欧盟层面,可能给微软带来重大的反垄断诉讼和声誉损害。

最终判定

总结而言,微软被评为“强烈买入”。

尽管其云业务因卓越的人工智能能力显示出强大动力,但是该股票仍然被显著低估。微软稳固坚实的财务状况使得公司能够投资数十亿美元扩展其人工智能基础设施,这将有助于保持其市场竞争优势。

来源:Seeking Alpha

编辑:BiyaPay 财经