下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

日前,“坚果炒货第一股”洽洽食品发布2023年度报告。

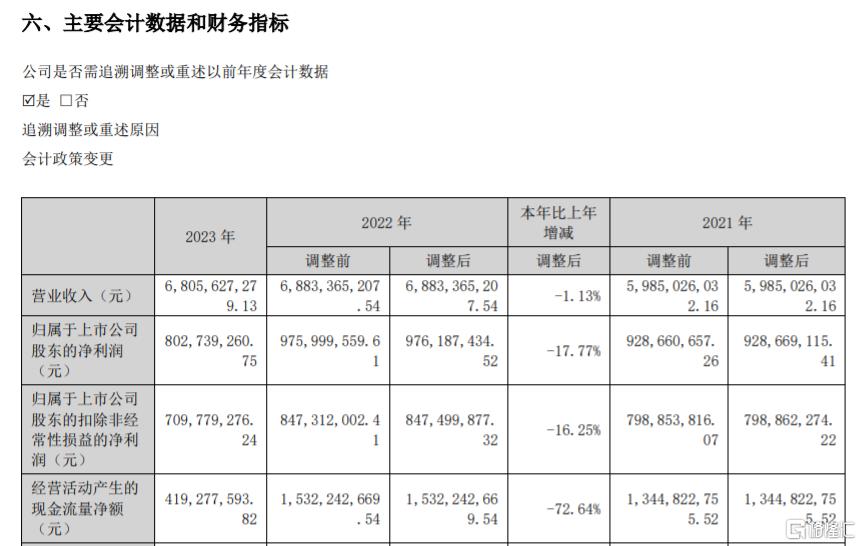

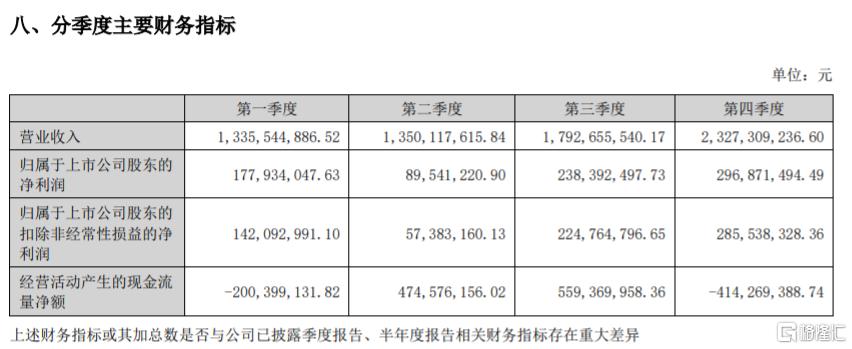

报告期内,洽洽食品营收68.06亿元,同比下降1.13%;归属上市公司股东的净利润8.03亿元,同比下降17.77%;扣除非经营性损益后的归属于上市公司股东的净利润7.1亿元,同比下降16.25%;营业利润8.96亿元,同比下降20.06%;利润总额9.94亿元,同比下降18.53%。

对于经营业绩的下降,洽洽食品在此前发布的业绩快报中解释称,“由于第一季度和第四季度均受到春节跨期因素的影响,同时受到葵花籽原料采购成本上升的影响”。

连续四个季度净利润增速为负

作为最早一批进军休闲食品行业的企业,洽洽食品凭借消费崛起的时代红利,也曾在瓜子行业“登顶”。时至今日,洽洽红袋香瓜子等产品也在一众消费者心中留下不可磨灭的印记。

资料显示,洽洽食品成立于2001年,在2008年业绩便达到了20亿元。自2011年3月份上市后,该公司的营收数据基本呈现增长态势。

在洽洽逐渐步入稳定发展时期的时候,集团创始人陈先保定下了“百亿营收,百万终端”的双百战略目标,其中百亿营收是指“未来2-3年营收破100亿元,其中葵花子实现60亿,达到全产业链全球第一,坚果实现30亿”。

然而,双百战略确立后,洽洽食品却进入业绩增速放缓甚至倒退的境地。

从财报数据来看,2018年-2022年,洽洽食品的营收增速分别为16.5%、15.25%、9.35%、13.15%、15.01%。而同期内净利润增速分别为35.58%、42.30%、30.73%、15.35%、5.1%,波动十分明显。在2018年-2020年期间,该公司扣非净利润增速同时期分别为46.12%、46.28%、42.95%,2021年跌至15.95%,2022年进一步下降至6.07%,到了2023年更是直接成负数。

分季度看,洽洽食品2023年各季度营收分别为13.35亿元、13.5亿元、17.93亿元、23.27亿元,同比变动分别为-6.73%、+8.34%、+5.12%、-6.9%;净利润分别为1.78亿元、8954.12万元、2.38亿元、2.97亿元,同比变动分别为-14.35%、-37.49%、-13.53%、-15.01%。

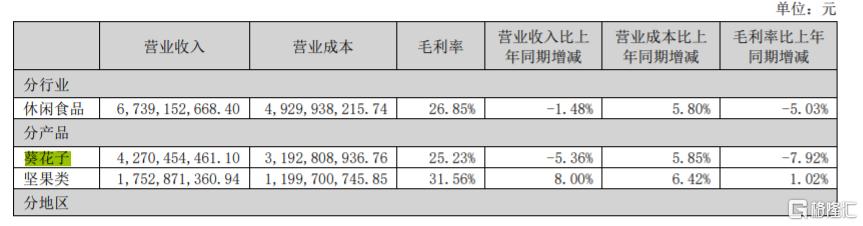

作为业绩“支柱”,洽洽食品的葵花子业务也开始走“下坡路”。2023年,洽洽食品旗下葵花子业务的毛利率为25.23%,较上年同期减少了7.92%。

事实上,洽洽食品这一年在葵花子业务上“用力”不小。在财报中,洽洽食品提到,“公司高端瓜子产品“葵珍”通过不断优化产品,调整产品结构,进行圈层渗透,高端会员店、精品超市等新渠道的拓展,实现销售额持续增长。”此外,洽洽还在喜瓜子、定制款瓜子方面发力,不断拓展消费场景。

而上述类似动作并非是从2023年开始的。在2020年年报中,洽洽食品首次提到“提升葵珍高端市场份额,通过创新,打造和强化红、蓝袋及新品藤椒瓜子、海瓜子等国葵炒货产品核心竞争力”等。基于葵花子系列产品升级带来产品力提升,以及伴随的原料及包辅材、能源等成本上升,洽洽食品决定对该品类提价。

据悉,于2021年10月,洽洽调整葵花子系列产品以及南瓜子、西瓜子产品出厂价格,各品类提价幅度为8%-18%不等;2022年8月,洽洽葵花子产品再次提价,幅度约3.8%。

对此,IPG中国区首席经济学家柏文喜表示,快消品的毛利率取决于品牌的市场占有率以及竞品的定价与毛利率,因此在其他情况未发生重大变化的情况下,如果毛利率提升过快的话则有可能危及自身的市场占有率,因此保持毛利率的平稳或者适度提升是可以的,但是要保持持续的稳步增长则有较大的风险。

事实证明,洽洽食品虽然调高了明星产品价格,但依然没有阻止其净利润的下降。在中国食品产业分析师朱丹蓬看来,目前是性价比和质价比共存的时间节点。洽洽食品作为国内休闲食品行业的头部企业,呈现品质和价格“双高”的特征。但2023年以来,很多消费者开始追求产品的性价比,洽洽食品在性价比方面并不占优,所以业绩有所下滑属于正常现象。

为了完成“双百亿目标”,洽洽食品试图通过多赛道、多维度实现业绩突围。

休闲零食赛道竞争加剧 洽洽食品如何破局?

据观研报告网《2022年中国瓜子市场调研报告-市场深度分析与发展商机研究》报告显示,中国瓜子需求量整体呈现出下降趋势,2015至2018年下降趋势明显,2019年虽然有所回升,年总需求量达到了12779.8吨,但仍然难达到2015年时13183.7吨的水平。

需求的减少,意味着包装瓜子业务的增速已经临近天花板。

公开数据显示,2018年洽洽食品在中国包装瓜子领域的市占率为54%,但随着瓜子市场逐渐迈入成熟期,洽洽食品的包装流通瓜子市场占比开始下滑,2021年市占率降至约50%。

这时,洽洽食品也将目光转到了坚果业务上。

随着居民消费水平的变化以及对健康生活追求的不断提高,坚果类产品的热度正在不断走高,洽洽也将“打造每日坚果三驾马车”提上日程。但就上市公司来说,除了洽洽食品外,三只松鼠、良品铺子也是洽洽在坚果行业不可小觑的对手。

从产品来看,洽洽的每日坚果包含多种坚果和果干,比如洽洽小黄袋每日坚果,添加了核桃、巴旦木、腰果、榛子四种坚果以及蓝莓干、蔓越莓干、黑加仑三种果干。三只松鼠也推出了不添加香精、色素、甜味剂的“7日鲜每日坚果”等产品,良品铺子则推出了大罐装(500g)的每日坚果,从重量上做到“独树一帜”。

针对行业内同质化等问题,大公快消向洽洽食品发出采访问题,但截至目前仍未得到企业回复。

在洽洽食品还未拉开差距的时候,其他品牌开始“大展身手”。在2023年11月29日,新上任2天的良品铺子董事长、总经理杨银芬发布全员公开信,提出良品铺子启动新一轮改革,回归良品铺子邻家形象,走向品质好、价格亲民的路线。值得一提的是,这是良品铺子实施17年来首次最大规模降价,300款产品平均降价22%,最高降幅45%,此次降价主要集中在成本优化但不影响品质以及复购率高的零食上。

在2023年12月3日,三只松鼠创始人章燎原在朋友圈回应良品铺子降价事项,“公司早在一年前就实施了‘高端性价比’战略”。

但是,从业绩来看,三只松鼠的高端性价比战略似乎并不成功。于2023年,该公司实现营收71.15亿元,同比下降2.45%;归母净利润2.2亿元,同比增长69.85%。而报告期内净利润的回升主要来源于第一季度。据悉,三只松鼠在2023年一季度实现净利润1.92亿元,而二季度亏损3808万元,三季度仅实现净利润1601万元,还不到第一季度的十分之一,四季度净利润仅有5016.28万元。

在坚果赛道竞争日益激烈的时候,陈先保将目光投向了火热的酱酒赛道。

2022年4月,洽洽食品实控人陈先保旗下的江洽食品科技(江苏)有限公司(以下简称“江洽食品”),曾在贵州省仁怀市成立江洽酒业(仁怀)有限公司,注册资本5000万,由江洽食品执行董事孟虎任公司执行董事兼总经理。

到了2022年年底,江洽食品已增资入股新锐酒企贵州酣客君台酒业有限公司(以下简称“酣客君台”)。据了解,君台厚酱曾用名为贵州酣客君台酒业有限公司(以下简称“酣客君台”)。后者为贵州酣客君丰酒业有限公司(以下简称“酣客君丰”)子公司,该公司由2014年成立的酣客酒业与1996年成立的君丰酒业合并而来,拥有茅台镇名酒工业园区荣昌坝生产区和合马生产区两大生产基地,年酿造规模超过6500吨。

对于洽洽增资酱酒企业的举动,依然引起了业内对其是否在寻找新的增长曲线的猜想。对此,有白酒行业人士分析,白酒有其独有的品牌和营销属性,必须靠企业完全独立的建设和积累,如果有“搭便车”的思维,就会陷入“四不像”的尴尬境地。

中国酒业协会理事长宋书玉曾提到,“白酒产业是一个典型的时间产业,要警惕‘一夜之酱’带来的极大风险。”山西证券日前也在研报中指出,酱酒进入中场,品类热已经过去,“品类+品牌+组织+营销”的综合竞争模式开始呈现。

快消行业分析师康定平则表示,白酒行业的“水”很深,外行人做白酒经常吃亏,就连复星国际也不例外,且白酒行业已经进入弱周期,洽洽食品还要逆势增资酱酒的做法并不明智。