下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“名单制管理”的本意是好的,是金融机构防控风险的一种做法。只是在实践中,金融机构的同向性操作,一放皆放、一收俱收,按着名单一刀切,而家家的名单往往框进的房企都差不多,都是央国企,市场百强、50强之类。如此一来——

- 1,共振反而酝酿风险;

- 2,变相激励民营房企靠高杠杆、靠拉规模提升座次,以便进“名单”。

那些年的“名单制管理”

从《城中之城》引出我们今天要聊的话题。

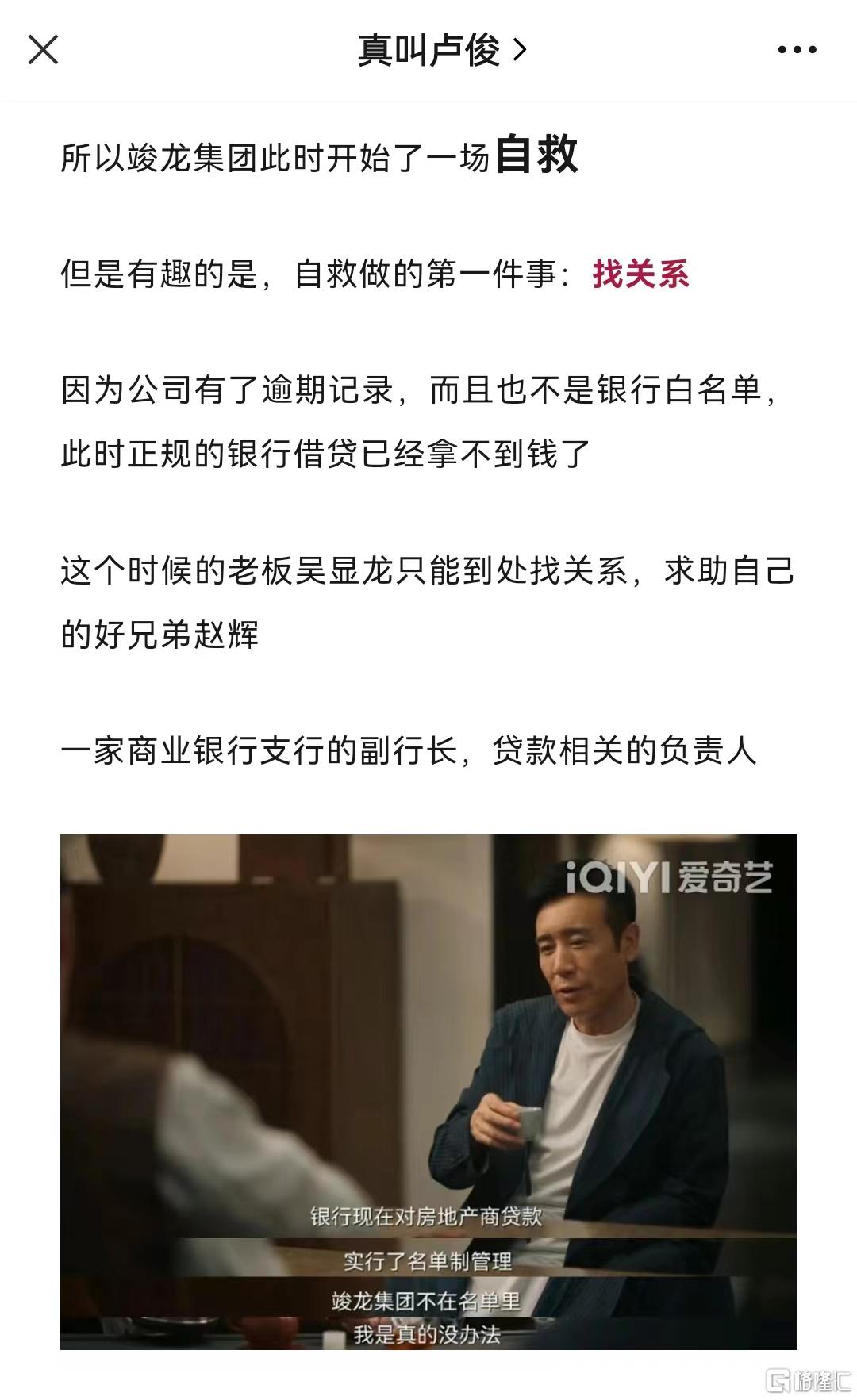

首先表达兴奋和感谢的是,地产新媒体头部“真叫卢俊”也来追我们的剧了,并补充了从地产视角的专业解读:《房地产的阴暗,没想在这扒光了》。我颇觉遇知音的是,“真叫卢俊”挖出了我藏在剧本里的那个点:骏龙不是地产百强,骏龙不在银行白名单里,且已经有逾期记录——因此无法靠常规方式获得授信,才只能拉拢赵辉走关系自救。

名单制管理之下,类似于骏龙这种,百名开外的、完全进不了银行白名单的中小民营房企,究竟是怎么个生存状态呢?

“愉见财经”直接给你举一个真实的例子吧,这也是策划《城中之城》吴家父子际遇时所参考的原型之一。

时间线略有移动。坦白说,其实剧中所指的2016到2017年,地产资金断流并不惨。真正开始严重的,是2018年上半年,家家银行祭出了“名单制”。在那一年,“愉见财经”曾随一名房企管理层朋友四处搞过资金。

我这个朋友搞资金,可是有奖金(回扣)的,相当于融资总额的“千分之三”。是的,你没听错,假设他能搞到10个亿,公司就会给他300万。换句话说,这300万他完全可以用来当做“公关成本”。余下细节省略,可脑补。

我这朋友的房企,还算趔趔趄趄挤进了百强榜单的,但属银行偏爱的“前50”开外。我当时问他全公司资金缺口应该上百亿了吧?他笑笑说“当然,早过了”;我问他现在有成本12%的钱要不要?他笑笑说“当然,用抢的”。

那个时候,不管他关系托到谁,对方一般先明确切两刀:

- 第一刀是,看你是不是全国房地产企业“百强”;

- 第二刀是,看你在不在他们银行的“白名单”里头。

“百强”且“白名单”里的,金融机构还愿意听下去你这项目是啥情况;除此之外的还想谈融资?多半对方的态度就立马变得不待见——不是永远“没额度”,就是永远“忙得没时间”。

上头说了,我这朋友的房企趔趄进百强了,咋融资还难?当时的情况是,不少民营房企各种违约风险逼近,所以银行自己的“白名单”收得更紧,很多要到“50强”左右了。甚至于,别说是银行的资金了,就连好一点的信托,都只看“50强”了。

而且,就算你进了“百强”或“50强”,还得看你要的是不是开发贷。因为当时很多银行的开发贷额度,是真的很紧张了。我在《城中之城》里其实也点到了当时银行房贷房地产的两个基础思维:1看额度,2看黑白名单。

当时我这个朋友想跟银行谈的是一个三线城市的足额抵押项目,利率还自动愿意上浮50%或更高,照样免谈了。

我因为假装房企员工陪着这个朋友去谈的,所以拿到了一份某地产类业务占比还是很高的股份制银行内部实际执行的口径,如下。(大家对照这份口径,再回看《城中之城》里的峻龙融资,就知道这贷款正常肯定是批不下来的。)

1,查拿地成本,过高的,否掉。

2,如果是商业地产项目,那么在三线及以下城市的,否掉。(这点,骏龙中一半,商业地产当时不好做。)

3,查你信用记录,已经出现逾期的不良的,否掉。(骏龙中招。)

4,查你土地款,有信贷资金流入的,否掉。(骏龙中招。)

5,查你资本金,有不实的、有比例不足的,否掉。包括剧中那种用信托募资的,再用股权回购安排的股权性资金进项目资本金的,否掉。(骏龙中招)

6,查你财务,前期扩张势头太快的、负债增长太高的,否掉。(骏龙中招)

7,查你股东或实控人,经营跨度大的,还有非地产类主业的,否掉。

8,查你项目实控权,开发商发生过变更的,审慎;发生过3次及以上变更的,否掉。(其实在策划意见里也推荐过这点,编剧可能觉得专业壁垒太高普通观众看不懂,没采纳。其实开发商频繁变更,背后猫腻挺多的,下次有时间我集中给大家扒。)

9,查你项目进程,有土地闲置的、改变土地用途和性质的、拖欠土地出让金的,否掉。

以上种种,你们看看,骏龙接二连三中招,这资金十锅五盖得不要不要的,怎么可能批得到正常贷款嘛。

最后大家可能会问,那发债呢?其实在2015-2016年,房企发债是一个高峰期,很多债券是3年期的,或是“3+2”的,所以2018-2020是个偿债高峰期。到2018年,发债也很难了。倒是,房企还有一条路子,是去投靠ABS来续命,但政策支持的ABS主要面向租赁,ABS也多用于产业链上头的盘活,其它方向的资金续命还是很难匹配。总之,对中小房企而言,确实是资金断流了。

【拓展阅读:可参见“愉见财经”往期追剧专栏之《吴显龙资金链大起底:他是怎么从拿地一直死撑到售楼?》。】

名单制背后的房企操作变形

咋个变形法呢。先来说个小事儿,再来说个正事儿。

小事儿是,既然房企得靠排位“座次”来进“百强”、“50强”、“30强”,相应的,出了百强就资金断流,进了百强,可能融资成本也在12%以上了,进50强才能10%-12%融资,既然一张榜单定生死富贵,那么——卖榜机构就跟着发财,“水涨船高”了啊。

那一年我看过一张榜单,特别有意思,会发现各梯队皆有“黑马”涌现,甚至于出现了个别冷门企业,甚至许多人此前都不怎么认识的企业。这匹神奇的“黑马”吧,2015年销售额109亿元;2016年销售额325亿元;2017年销售额(预期)超过600亿元。厉害吧,哈哈。

要点脸的呢,就说是流量计算法,不要脸的呢,弄不好真的是直接就生给数据。

说正事儿。“名单制管理”很容易导致房企有路径依赖,就是筑高杠杆、拱大规模、拉大销售。为了进你金融机构的白名单啊,为了长期有资金支持啊,为了“大而不能倒”啊——如此循环往复,其实形成了一个负反馈机制,似乎加了杠杆扩了规模反而安全。

再加之,相对大央企国企,民营房企的资金成本天然就更高。资金成本往往决定了扩张模式。应对资金成本偏高的惯用招数,就是高周转,高翻台率,以及资金利用过程的一环套一环,前后腾挪。

但越是如此,风险的雪球就被越滚越大,不是么。

更可怕的是,当头部民营房企相信拱大规模才能活下来,才更能政策博弈,到了故事的后期,他们还纷纷盯上了一件事情:去参控金融牌照,以便能够自己控制长端低息资金来源。放到今天回看,甚至某些地产系的牌照机构都出了问题,某松信托都涉嫌自融。那,问题的最初,又在哪里呢?