下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期公募基金一季报披露完毕,机构持仓行业变动情况浮出水面。根据券商机构分析,周期大类中,具备红利属性、资源品属性的行业配比上升。

【一季度公募显著增仓“高股息”】

华创证券数据分析指出,进一步细分公募对于周期行业配比变化,可以看出周期中具备红利属性、资源品属性的行业配比由前值9.4%升至24Q1的13.0%,环比提升3.6pcts,其余周期行业配比环比变化-0.3pcts,形成拖累。红利&资源品周期行业的配比分位为2005年以来的82%。

与此同时,场内用户配置红利策略ETF的趋势仍在持续。中证红利ETF(515080)资金数据显示,该ETF已经连续7日净申购状态,区间累计获净申购达3.37亿元。拉长到近60日看,中证红利ETF(515080)区间累计净申购额升至5.10亿元。

据了解,中证红利ETF被动跟踪中证红利指数,主要选取两市现金股息率高、分红连续性在三年及以上、同时具有一定规模及流动性的100只股票为成份股,采用股息率加权,综合反映A股高股息板块的整体表现。

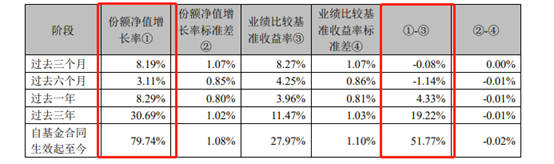

截至今年一季末,自成立以来(2019.11.28)中证红利ETF累计净值增长率79.74%,折合年化收益率14.45%,区间净值超越基准收益率达51.77%。

分红方面,中证红利ETF(515080)也是表现突出,上市以来中证红利ETF已累计分红8次。今年该ETF进一步明确分红机制,增加“每季度可对基金相对标的指数的超额收益率进行评估”描述,未来季季分红或可期。

【高股息策略性价比依然突出】

昨日红利资产大幅回调,也让不少用户疑惑,高股息行情是否已经结束,长期配置价值还在吗?

对此,民生证券分析认为,即便年初至今领涨市场,但当前高息策略仍处于较高性价比的位置。无论是从收益率-ROE的视角,还是PE/PB估值、ERP、股债比的视角来看,当前高息策略仍处于性价比较高的位置:

1)目前高息策略的年化收益率开始追赶年化ROE,但仍有较大的差距:截至2024年4月15日,高息策略的年化收益率为6.97%,但年化ROE高达12.36%。

2)当前高息策略的PE/PB估值仍处于历史50%分位数以下的水平:可以看到高息策略的PE/PB自2022年年底以来开始有所抬升,但仍低于2020年的高点,距离2018年年初的峰值仍有很大差距历史分位数都低于50%。

3)目前高息策略的ERP和股债比都处于历史高位:当前高息策略的ERP处于历史66.70%的分位数,而股息率相较于10年期国债的优势处于历史79.00%的分位数。

江海证券表示,长期看,考虑到未来经济增速存在逐步回落至世界主流经济体经济增速的可能,我们认为在未来较长时间内市场的整体预期收益率会跟随下降;另外美联储降息的节奏虽然不确定,但是降息的趋势较为确定,意味着国内以10年期国债收益率为代表的利率曲线也可能长期下行,高股息带来的红利策略长期投资逻辑并未改变。政策上,加强现金分红,增强投资回报已然成为A股基础制度建设的重要方向之一,在政策的持续引导下,也有利于增强红利风格的投资逻辑。

中证红利ETF基金全称:招商中证红利交易型开放式指数证券投资基金。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

中证红利指数近五年表现分别为15.73%(2019)、3.49%(2020)、13.37%(2021)、-5.45%(2022)、0.89%(2023)。中证红利指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。