下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

前言:尽管欧洲经济低迷、地缘动荡,但今年欧洲股市仍在其核心资产驱动下创出新高。欧洲核心资产为何表现强劲?又带给我们哪些启示?详见报告。

一、经济低迷、地缘动荡,今年欧股靠什么新高?——欧洲核心资产

去年以来,美国、日本、印度等市场表现强势。美股大幅上涨,来自AI产业革命浪潮的支撑。印度股市的强劲表现,依托于印度经济高速增长的基本面驱动。日本股市新高,背后则是日股远高于无风险利率的股息率,以及日本监管层持续推动企业经营能力改善和价值修复的政策呵护。

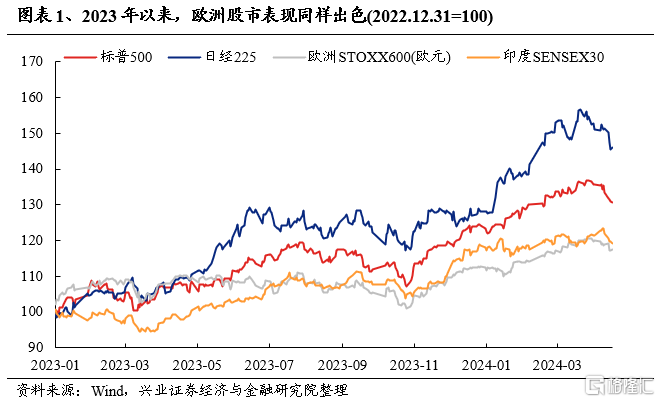

相较于美、日、印,欧洲经济低迷、地缘动荡,又缺乏AI产业的催化,但欧洲股市表现同样出色,涨幅明显超过市场预期。可以看到,2023年以来,欧洲股市同样创出新高,STOXX50和STOXX600指数累计涨幅均一度超过20%。

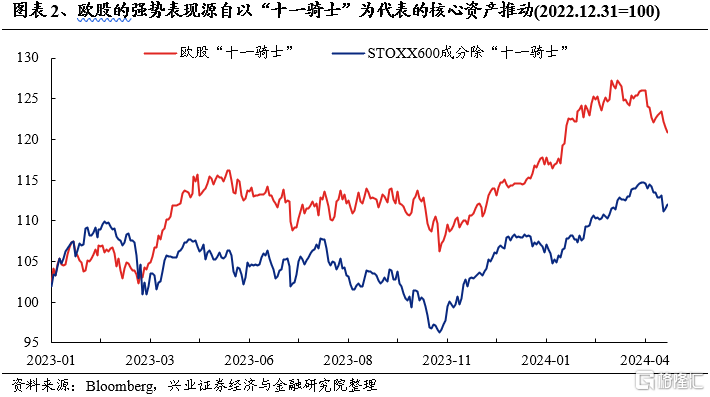

欧洲股市为何表现强劲?主要来自以“十一骑士”为代表的特色核心资产的上涨拉动。可以看到,2023年以来,以“十一骑士”( 分别为葛兰素史克、罗氏、阿斯麦、诺华、雀巢、诺和诺德、欧莱雅、路威酩轩、阿斯利康、SAP和赛诺菲,全文同)为代表的欧股特色核心资产、权重龙头大幅上涨、持续领跑,并直接拉动欧洲股市大幅上行。而若我们剔除这些龙头企业,欧洲市场整体以震荡为主,收益并不明显。

二、欧洲核心资产新高的三大催化

2.1、欧洲核心资产新高,核心是高胜率投资的胜利

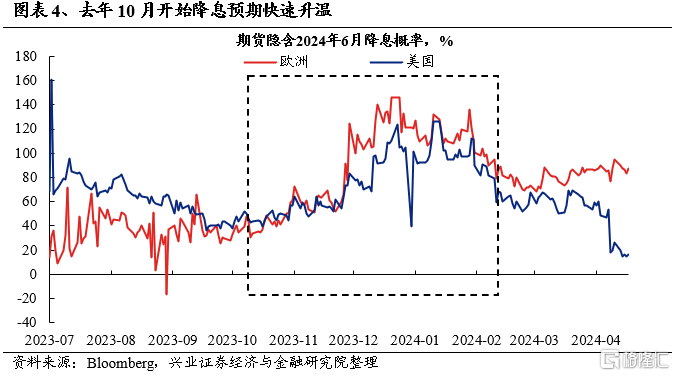

2023年尤其是去年10月底以来,欧股核心资产加速上行,一个重要背景在于巴以冲突等地缘因素加剧,高胜率投资成为全球共识。在此基调下,代表确定性的欧股核心资产大幅上涨。并且,我们看到,不仅仅是以“十一骑士”为代表的欧股核心资产,2023年10月以来,包括黄金等高胜率资产也同样表现强势。此外,2024年美联储、欧央行等主要央行降息预期下的流动性溢出和抢跑,也对行情形成催化。

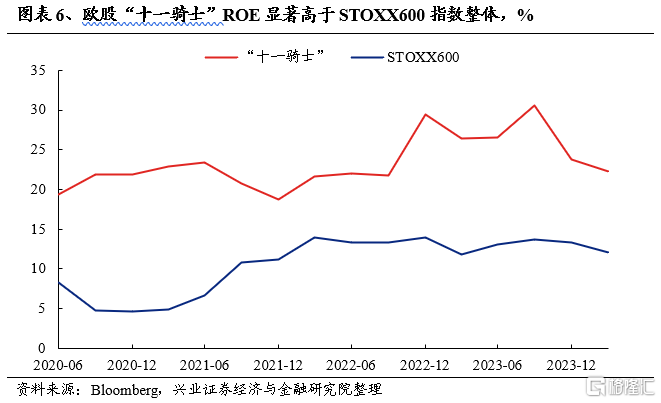

2.2、欧洲核心资产的本质:高ROE资产,具备更高的盈利质量和更强的盈利稳定性

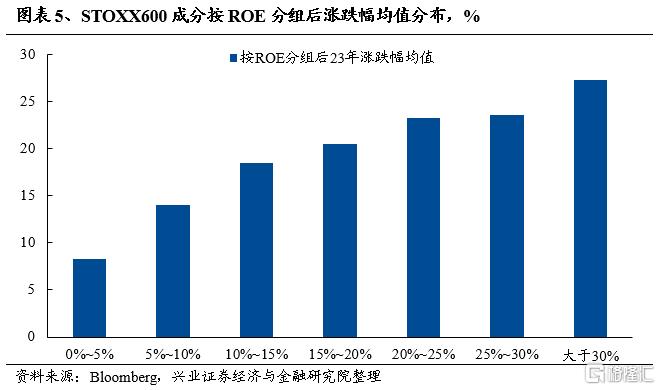

1、在欧洲市场上,2023年的个股表现与盈利质量高度相关,ROE越高股票涨幅越大。我们将欧洲STOXX600成分股根据ROE分组后发现,不同ROE分组下的涨跌幅中位数呈现出非常明显的单调性,即高ROE个股的市场表现大概率较好。市场倾向于给予高ROE个股更高溢价,显示出对高盈利质量资产的偏好。

而这其中,以“十一骑士”为代表的欧股龙头ROE长期维持在20%以上,远高于STOXX 600整体,盈利质量明显占优。高盈利质量的背后,则是这些龙头企业凭借垄断的市场地位和出海的方式使其毛利率持续提升,相对其他股票盈利能力的优势不断扩大。

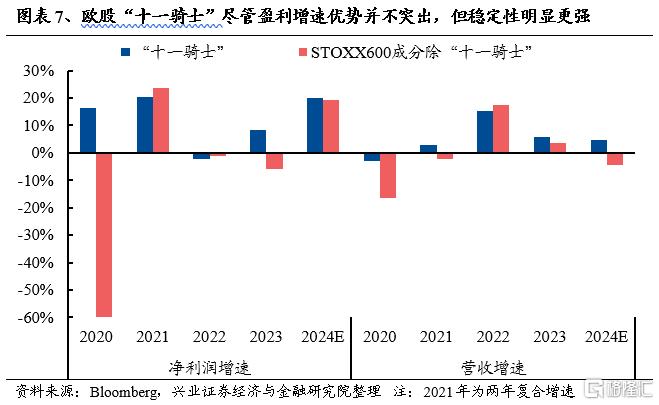

2、与此同时,欧股“十一骑士”尽管盈利增速优势似乎并不突出,但稳定性明显更强,市场因此给予其更高的确定性溢价。对比“十一骑士”以及STOXX600指数其他成分股,可以看到过去的几年中,前者的营收和净利润增速的稳定性明显好于后者。

2.3、被动投资的发展,进一步强化了权重龙头的上行趋势

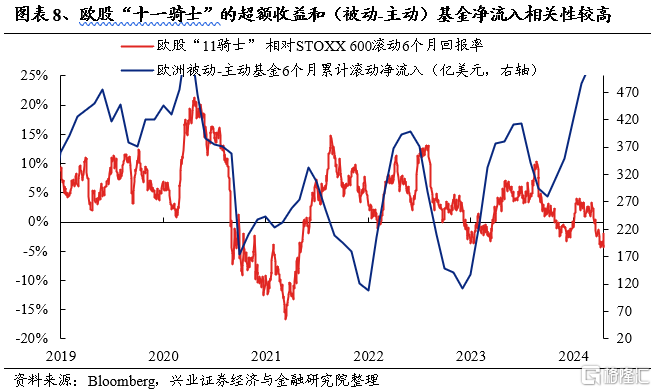

被动投资的发展,进一步强化了权重龙头的上行趋势。我们观察到,2019年以来,欧股“十一骑士”的超额收益和(被动-主动)基金净流入呈现较为明显的正相关性。随着被动投资占比持续提升,资金流入被动指数型共同基金后,指数中的权重龙头股更为受益。

三、欧股新高的启示与映射

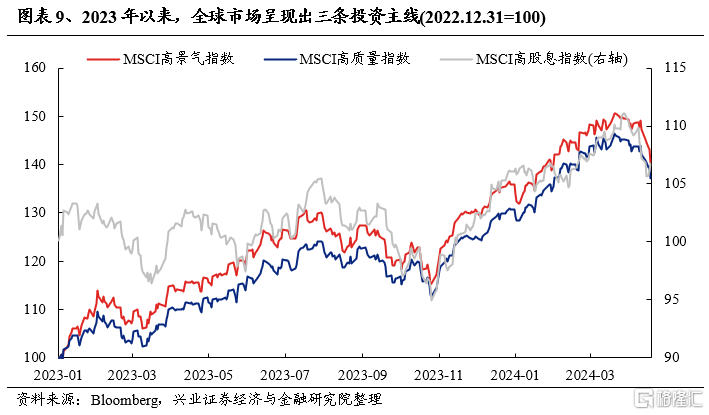

1、高胜率投资、“三高”资产不仅是A股的主线,同样是全球的共识。今年以来,兴证策略率先提出市场将进入高胜率投资模式,并将其归纳为高景气、高ROE、高股息三大主线。并且,我们看到高胜率投资、“三高”资产同样是全球的共识:1)以美股AI为代表的高景气资产;2)以欧股“十一骑士”为代表的高ROE资产;3)以日股为代表的高股息资产。

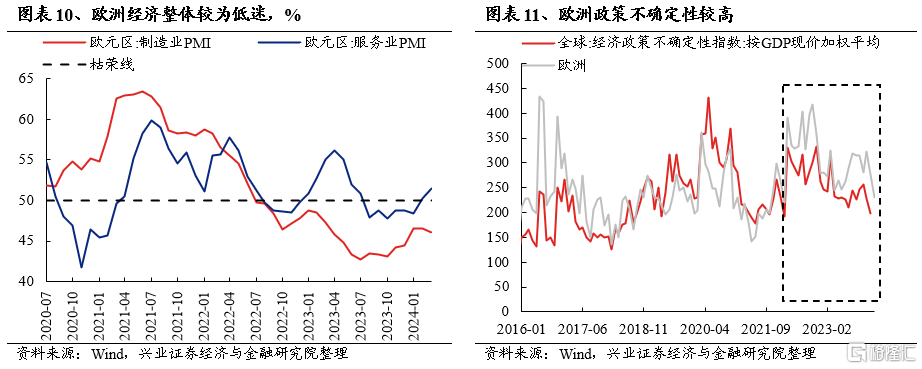

2、即便欧洲经济整体低迷、地缘动荡,但具备更高的盈利质量和更强的盈利稳定性的欧股龙头、核心资产,依然能够成为共识凝聚的方向。我们看到,2022年下半年以来欧元区制造业PMI持续处于枯荣线以下。与此同时俄乌冲突、巴以冲突接连爆发,且极右翼和极端民族主义抬头之下,欧洲地区在地缘政治层也面临更大的不确定性,经济上更受到明显的拖累(如能源短缺等),欧洲经济政策不确定性指数持续高于美国、日本和印度。然而,也正是这样的动荡背景下,欧洲市场对于高胜率投资的共识加速凝聚,具备更高的盈利质量和更强的盈利稳定性的欧洲核心资产也因此接连创出新高。

四、坚定拥抱“三高”资产:高景气、高ROE、高股息

4.1、高景气资产:关注188景气跟踪框架提示的高景气方向

对于高景气资产,其确定性的主要来源是经济周期或产业周期趋势向上阶段,持续兑现的高增长。当市场有确定性景气方向的时候,进攻就是最好的防守。

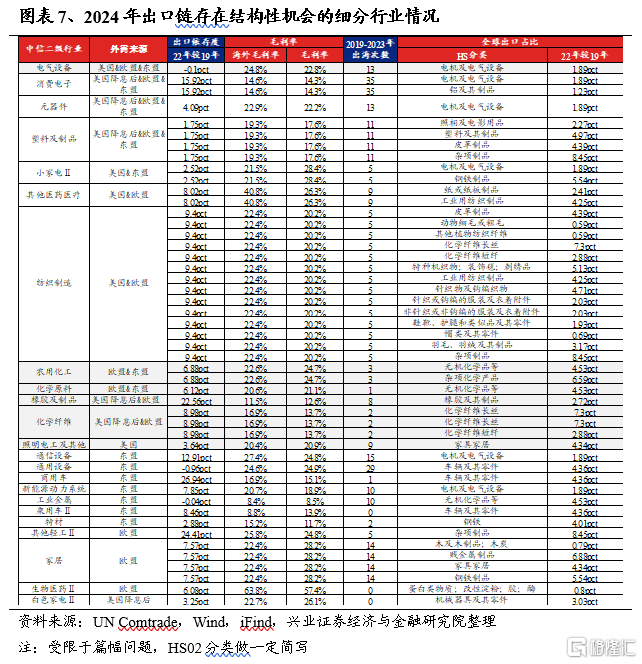

出口链是2024年最重要的景气方向之一。一方面部分重点行业国内厂商全球化布局加速,供应链优势和一带一路驱动下,国产品牌的全球影响力日益提升。另一方面海外经济整体仍有韧性,并且全球央行政策放松大势所趋,实体需求有望支撑。此外,国际关系改善或也为中国出口份额提升带来可能性。

我们按照行业出海的顺利程度和外需来源,对2024年出口链上的结构性机会分为三类:

外需来源最多,且行业出口依存度、出口份额及出海建厂有明显改善(或者平稳)的行业,主要有电气设备、消费电子、元器件、塑料及制品、小家电、其他医药医疗、纺织制造;

外需来源居中,且行业出口依存度、出口份额及出海建厂有一定改善的行业,主要有农用化工、化学原料、橡胶及制品、化学纤维、照明电工及其他;

外需来源单一,且行业出口依存度、出口份额及出海建厂有一定改善的行业,主要有:1)东盟:通信设备、通用设备、汽车、新能源动力系统、工业金属、特材;2)欧盟:其他轻工、家居、生物医药;3)美国降息后:白电。

其次,对于如何筛选高景气资产,我们认为【188景气跟踪框架】仍是最重要的锚。去年我们独家构建了一套基于高频中观数据的【118行业景气跟踪框架】,系统性重构了中观指标的构建方式,实现了从细分行业、到大类风格再到市场整体的景气高频量化跟踪;今年我们将这个框架迭代升级为【188行业景气跟踪框架】,进一步完善了指标体系,并实现了二级行业的全覆盖。基于1000+核心中观指标,高频观察市场景气趋势及变化。

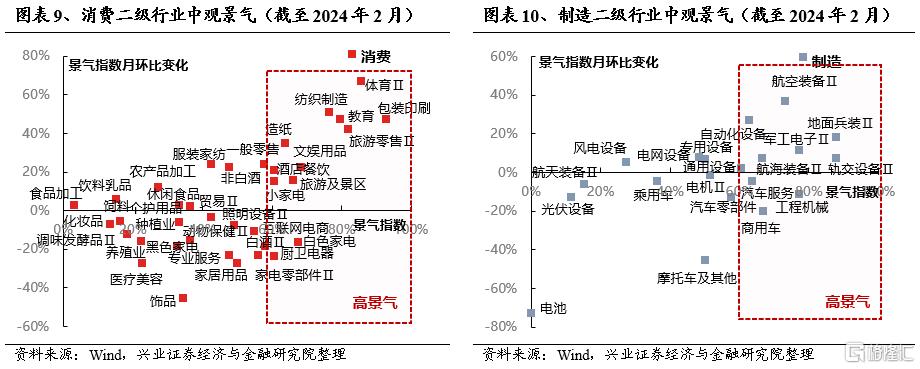

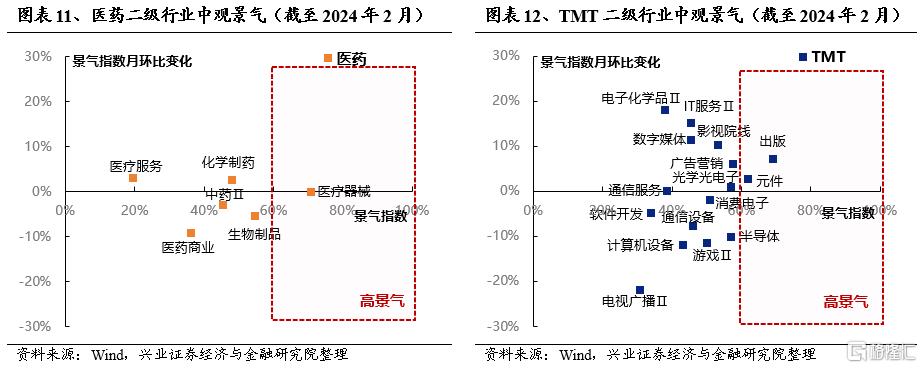

根据【188景气跟踪框架】,当前全市场高景气行业占比已开始边际回升,景气线索逐渐增多,其中消费与制造行业的景气水平改善较为明显。

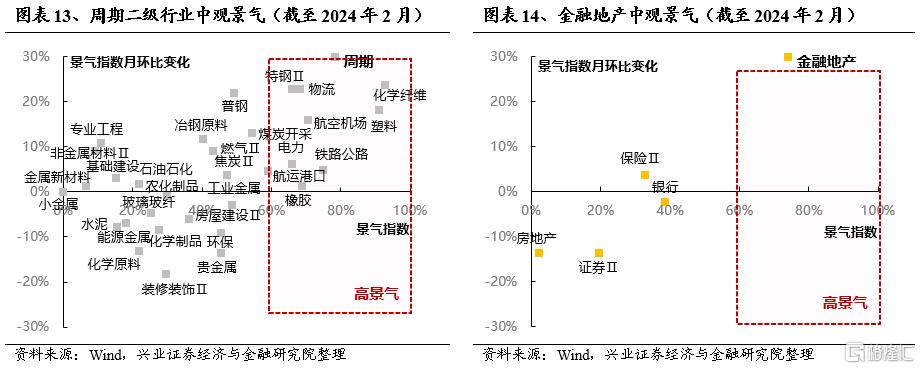

结合最新景气数据,当前高景气方向主要包括:(1)制造:军工(地面兵装、军工电子、航空装备、航海装备等)、机械设备(轨交设备、通用设备、自动化设备等);(2)消费:社会服务(体育、教育、旅游景区、酒店餐饮等)、商贸零售(旅游零售等)、轻工制造(包装印刷、造纸、文娱用品等)、纺织制造;(3)周期:化工(化学纤维、塑料、橡胶)、交通运输(铁路公路、航空机场、物流)、电力、特钢;(4)TMT:传媒(出版)、电子(元件)。

4.2、高ROE资产:关注ROE高且稳定、未来需求侧有望改善的方向

对于高ROE资产,股价和基本面主要依赖于需求侧的变化驱动,总需求扩张带来的高盈利回报是确定性的主要来源。从自上而下的角度看,总需求的扩张带动ROE趋势上行、高ROE资产基本面比较优势显著提升,使得核心资产在16-17年及19-20年成为超额收益最显著的高胜率资产。

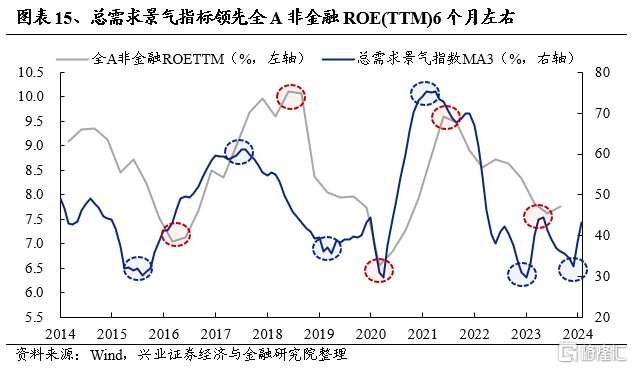

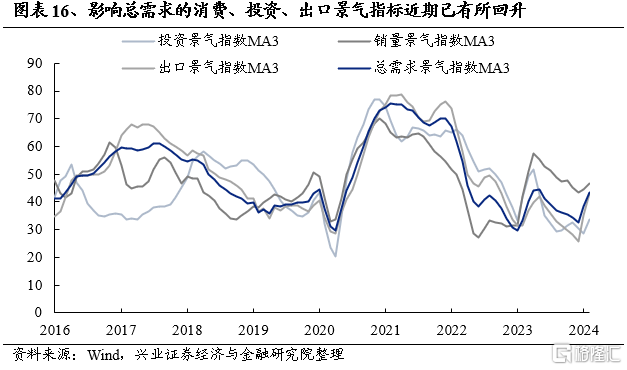

根据我们构建的总需求景气指标,能够领先全A非金融ROE(TTM)6个月左右, 显示当前总需求已在低位回升。基于188景气跟踪框架中消费、投资及出口相关 指标,通过计算各自滚动一年分位数并等权合成,分别构建刻画消费、投资及出 口景气变化的指标,并将三类指标合成为总需求景气指标。其中,总需求景气指 标领先全A非金融ROE(TTM)6个月左右,目前已经开始低位回升。

考虑到目前总需求的改善仍需观察,ROE上行拐点的信号尚未出现,因此对于高盈利质量资产的筛选,我们主要考察近三年全市场ROE下行期间各行业的ROE稳定性及最近报告期水平,同时结合一致预期净利润及营收增速,寻找未来有望存在结构性需求改善的方向。具体采用如下标准针对二级行业进行筛选:

(1)最新报告期ROETTM近三年分位数大于50%;

(2)近三年ROETTM均值大于5%;

(3)近三年ROETTM均值-1倍标准差大于0;

(4)未来两年预期净利润与营收复合增速均大于10%但不超过30%。

从筛选结果看,高盈利质量资产中当前值得重点关注的方向主要集中在消费医药行业,具体包括白酒、饮料乳品、中药、厨卫电器、家电零部件、照明设备、家居用品、文娱用品、汽车零部件、专业服务、化妆品、电网设备及燃气。

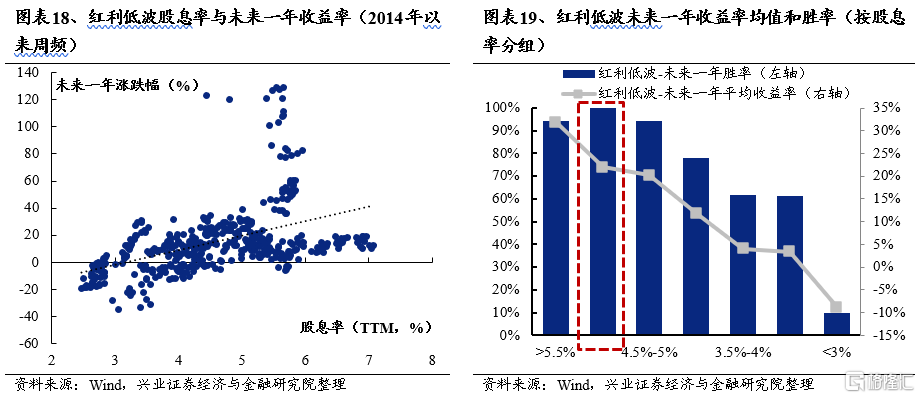

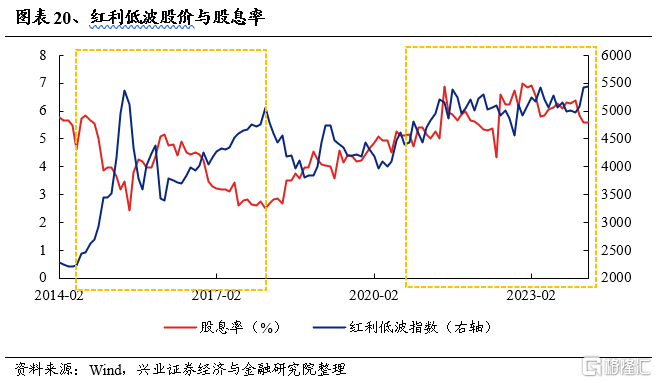

4.3、高股息资产:中长期,重视红利板块的“新底仓资产”属性

从中长期维度看,我们仍然看好红利板块的配置价值及其“新底仓资产”的属性。一方面, 即使经历上涨,红利板块股息率仍在高位。并且,本轮红利低波行情不同于以往 的一点在于:随着股价上涨,红利低波的股息率中枢并未回落反而同步上行。背 后的一个重要原因是,板块上市公司的盈利能力和分红意愿的提升,而并非是 “生拉硬拽”拔估值。另一方面,从资金面来看,红利板块仍或受到增量及存量 的共同驱动。

我们系统性分析了过去三年(2020-2022)分红比例持续改善个股。总结出以下 特征:市值规模更大、盈利能力更强且更加稳健、资本扩张意愿更低、现金流更 为充裕、股权相对集中、每股未分配利润更多。

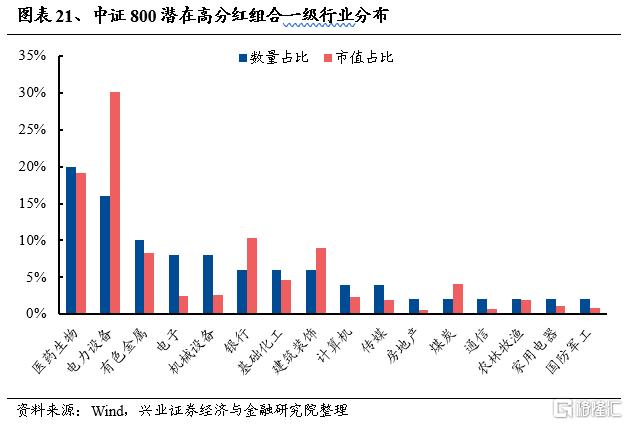

基于上述分析,我们在中证800中筛选出各项条件满足要求但分红比例仍处在相对低位的个股,并观察其行业分布。筛选条件如下:

1)2023年之前上市,中证800成份股;

2)剔除2022年分红比例在30%以上或0以下的个股;

3)剔除每股股东自由现金流为负的个股;

4)将剩余个股按照2023Q3报告期的ROE、ROE滚动三年均值-标准差、资产负 债率、资本性支出/营业收入、筹资现金流占比、每股股东自由现金流、股权集 中度、每股未分配利润和 2023H1 报告期的现金流量利息保障倍数分别进行排序, 再进行等权复合。其中资本性支出/营业收入、筹资现金流占比、资产负债率为 升序排名,其余均为降序排名;

5)取排名前50的个股。

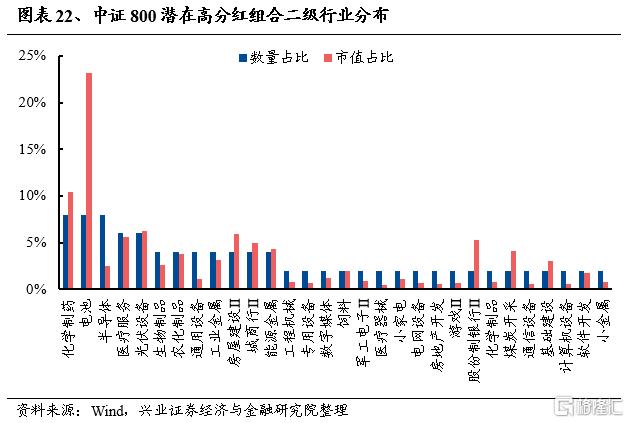

中证800潜在高分红组合中个股数量占比较高的一级行业主要有医药生物、电力 、设备、有色金属、电子、机械设备等;二级行业则主要集中在化学制药、电池、 半导体、医疗服务、光伏设备等板块。

风险提示

关注经济数据波动,政策超预期收紧,美联储超预期加息等。

注:本文来自兴业证券于2024年4月21日发布的证券研究报告《经济低迷、地缘动荡,今年欧洲核心资产凭何新高?——A股策略展望》,本报告分析师 :张启尧 SAC执业证书编号:S0190521080005

胡思雨 SAC执业证书编号:S0190521110003

陈恭懿 SAC执业证书编号:S0190523060001

张勋 SAC执业证书编号:S0190520070004

吴峰 SAC执业证书编号:S0190510120002

杨震宇 SAC执业证书编号:S0190520120002