下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

出品/壹览商业

作者/蒙嘉怡

编辑/木鱼

一季度的消费数据出来了。

据国家统计局公布数据显示,今年一季度社会消费品零售总额120327亿元,同比增长4.7%。其中,商品零售106882亿元,增长4.0%;餐饮收入13445亿元,增长10.8%。总体稳中向好,餐饮依旧是消费大头,而电商与实体的博弈也已接近临界点了。

餐饮屹立不倒,商品零售增长乏力

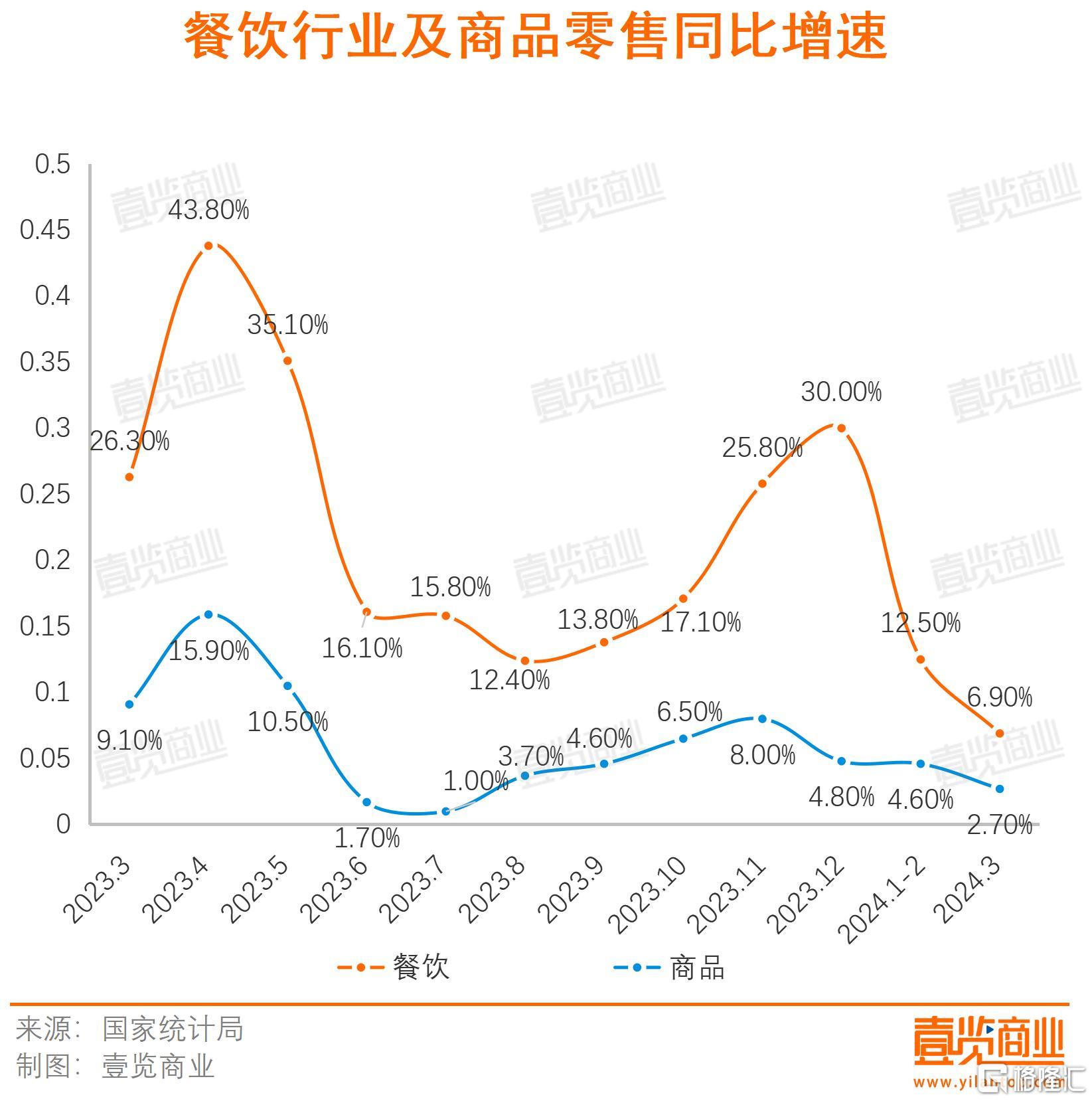

民以食为天,餐饮消费一直保持较高增速。数据显示,一季度我国的餐饮收入13445亿元,增长10.8%。增速低于去年同期,但去年是疫情影响去除后的第一年,消费强力反弹,今年仍保持10%以上的增速,颇为不易,同时餐饮消费增速仍显著高于商品类消费的增长。

不过,餐饮行业强势复苏的背后,行业竞争也在加剧。

一是餐饮收入增速趋于平稳,而且伴随节假日情况峰谷现象明显,整体呈现“过山车”状,最高点与最低点的数值相差6倍多。

二是行业优胜劣汰速度加快。企查查数据显示,截至2023年12月21日,国内餐饮企业注吊销数量超过126.5万家,是2022年全年餐饮企业注吊销数量的两倍多。壹览商业统计发现,2024年第一季度餐饮店关闭数量超700家,且不乏品牌突然消失倒闭。

与高增长的餐饮行业相比,实物商品零售增速就显得比较疲软。数据显示,3月份的商品零售额为35056亿元,同比增长2.7%,是2023年8月份以来增幅最低的月份。细分来看,同比增速表现较好的品类包括体育/娱乐用品类、 通讯器材类、 烟酒类商品,其他品类表现略显平淡。

其中,体育/娱乐用品类的零售额增速以14.2%领跑商品零售。壹览商业发现,该品类在2023年开始单独列出,2023年6月起增长速度一直高居不下,或许与近两年爆火的户外经济相关。相关数据显示,2022-2023年,冰雪、路跑、骑行、越野、露营等户外运动呈现爆发式增长。2023年上半年,与户外运动相关的订单量较2022年同期增长79%,与2019年同期相比,订单量增长了221%。此外,烟酒类商品一直保持着高速增长的态势,在壹览商业看来,随着疫情过去,人们在社交、聚会等场合中对烟酒类产品的需求增加,推动了零售市场的增长。除此以外,烟酒属于成瘾性消费品,相较于其他品类,消费者愿意复购烟酒,这也保证了消费量的稳定。

不过,并不是所有品类都维持着高速增长。

文化办公用品类表现不佳,一季度的销售额更是下降了8%。壹览商业认为,这类用品的减少或许与无纸化办公有关。2022年9月,国务院明确当年年底前实现发票无纸化报销、入账、归档、存储等,极大地推动了无纸化进程,这也体现在销售数据上:2022年以来,文化办公用品销售额增速开始放缓,2023年以来则一直呈现下降态势。

除了办公用品以外,日用品消费增长也明显乏力,一季度同比增长不到1%。根据欧睿国际消费者之声调研,2023年,全球高达74%的消费者对日用品成本上升感到担忧,近半数的消费者希望节省开支。

线上线下渠道博弈接近临界点

从销售渠道上看,网上零售额不断增长,线上渠道成为“香饽饽”。

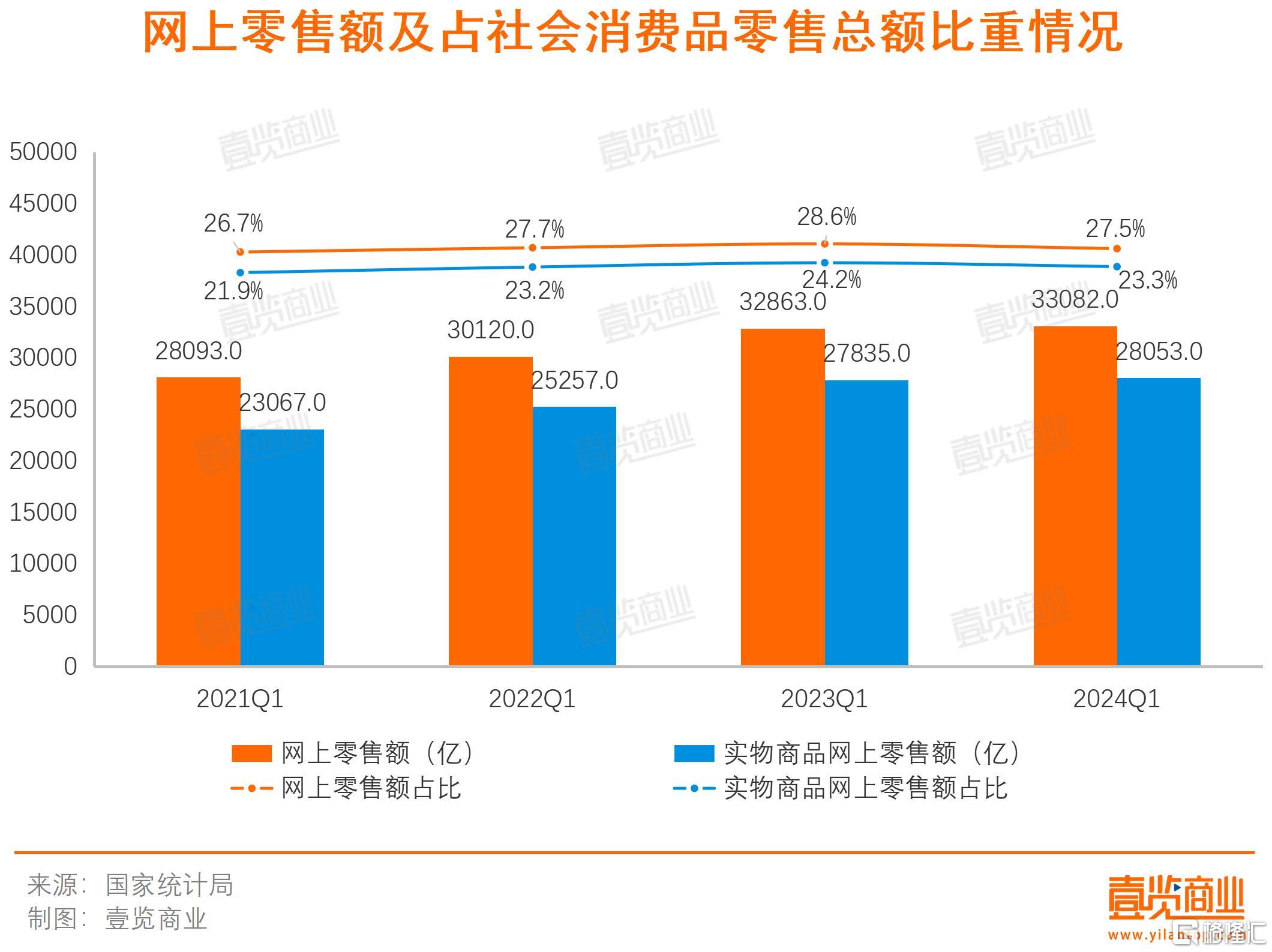

2024年1—3月份,全国网上零售额33082亿元,同比增长12.4%,占社会消费品零售总额的比重为27.49%。其中,实物商品网上零售额28053亿元,增长11.6%,占社会消费品零售总额的比重为23.3%。

事实上,网上零售额的数据一直非常亮眼。一方面,增速基本稳定在10%左右,最高峰时接近30%。另一方面,网上零售额占比稳定在28%左右,其中,实物商品网上零售额占比稳定在24%左右。

线上渠道占比近三成,在壹览商业看来主要有以下三点原因。

首先,消费者的消费习惯发生改变。一是疫情影响,消费购买渠道从线下转为线上。二是线上购物的成本相对更低——商家减少了房租、水电等开销,消费者能以更低廉的价格买到品质相同的产品。三是网购减少时间成本,消费者能够短时间内寻找到自己想要的商品,同时货比N家。多重因素作用下,消费者更乐于线上购物。

其次,商品的种草拔草过程形成了线上闭环。随着短视频崛起,直播间出现,只要打开手机就能看到商品,了解其他消费者的使用感受,动动手指就能下单,商品还能送货上门。消费者更“省力”,就更乐于线上购物。

最为重要的是,商品标品化程度不断提高,推动线上化购物的发展。所谓“标品”,即具备稳定、统一的商品特质,如服装、鞋履、手机等产品。对于商家而言,标品既有助于运输、上货,又能够有效减少损耗。标品的种类不断增加,商家乐于开通线上渠道,消费者能够选择的空间也就更广。北京物美联想桥店店长刘兆文曾对媒体表示,标品化实施后,超市内的蔬果柜台减亏12万元。

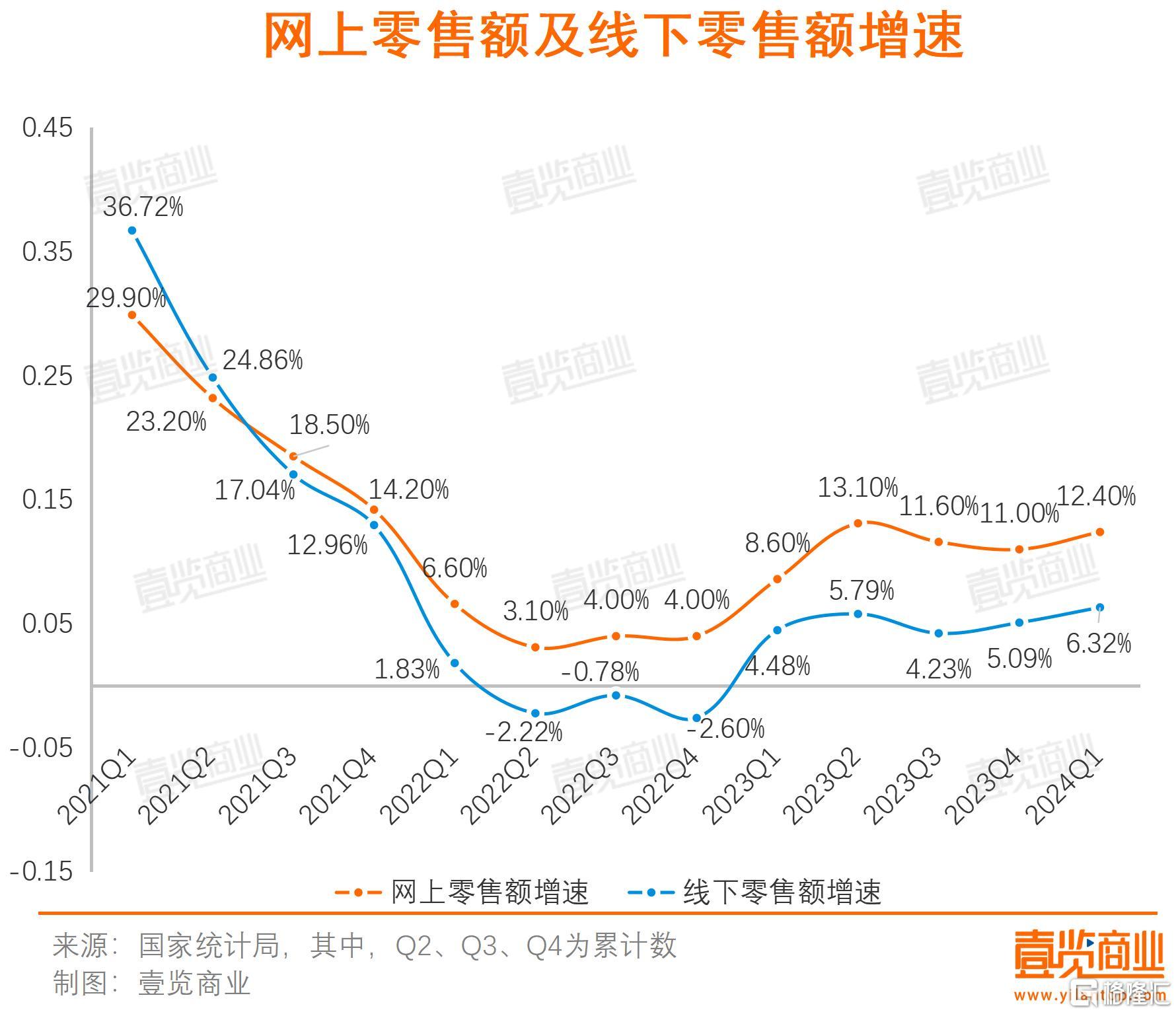

不难发现,近一年多以来,线上渠道的增速已经开始放缓,占比走向稳定。

不过,就算线上渠道趋于稳定,其对实体消费的分流依旧不可小觑。

实体依旧承压

壹览商业计算了线下零售额及其同比增速,并与网上零售额进行对比。很显然,自2021年第三季度起,线下零售额的增速低于网上零售额,且有一段时间呈现负增长态势。

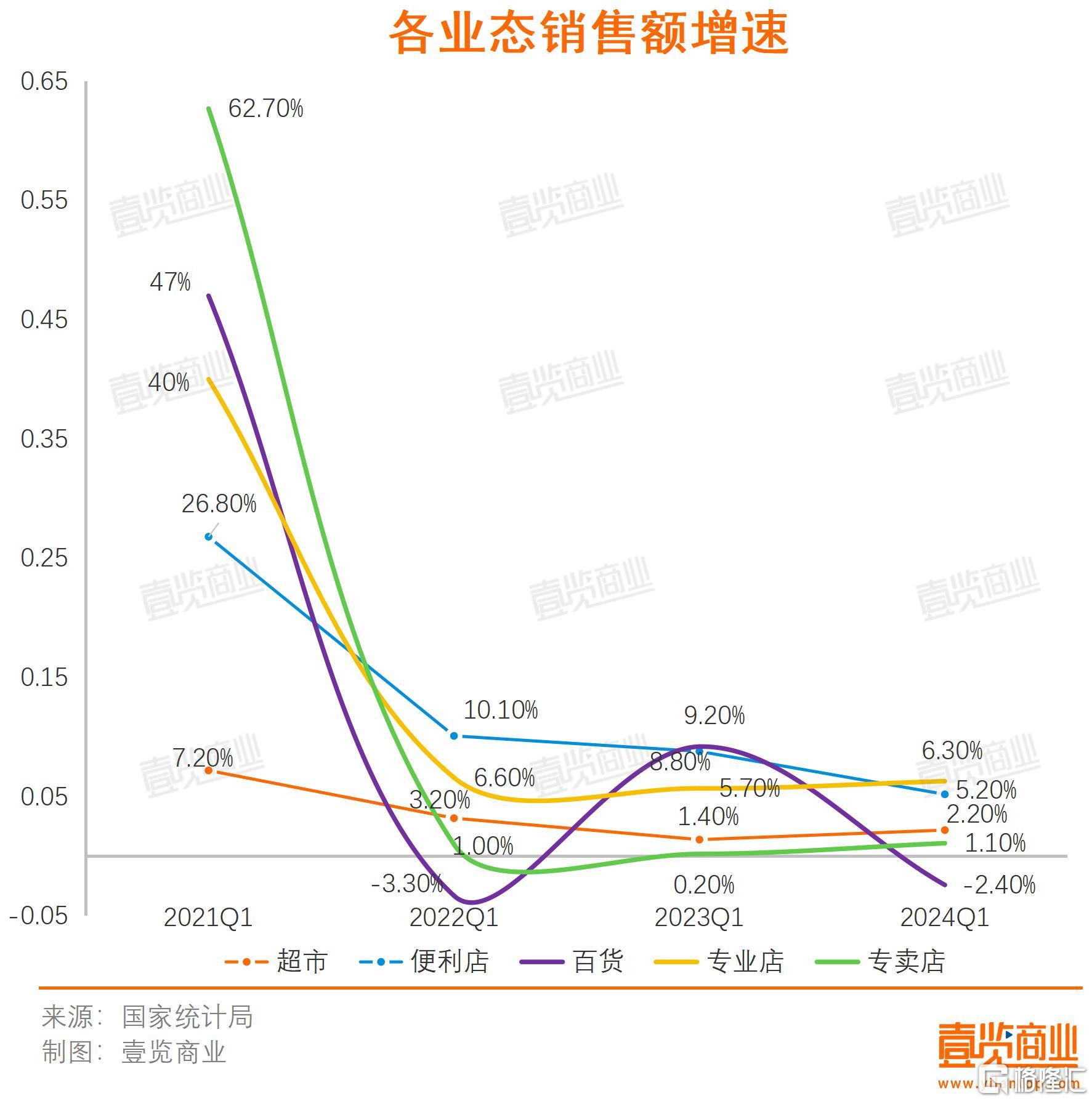

不同业态呈现的特点不尽相同。

2021年一季度各业态的增长率均为近三年最高,或许与疫情有关。专业店及专卖店的增速非常稳定,前者维持在5%左右,后者在1%左右,专卖店增速几乎算得上“原地踏步”。

其中,便利店增速走在前列,稳定在7%左右。据CCFA与毕马威共同发布的《2023年中国便利店发展报告》数据,中国便利店总店数从2019年的13.2万家增长到了2022年的30万家。同时CCFA还提到,大多数城市便利店的饱和度在3000—9000人/店区间,距离达到成熟市场阶段还有较大的提升空间,便利店零售额或许会维持这种高增长态势。

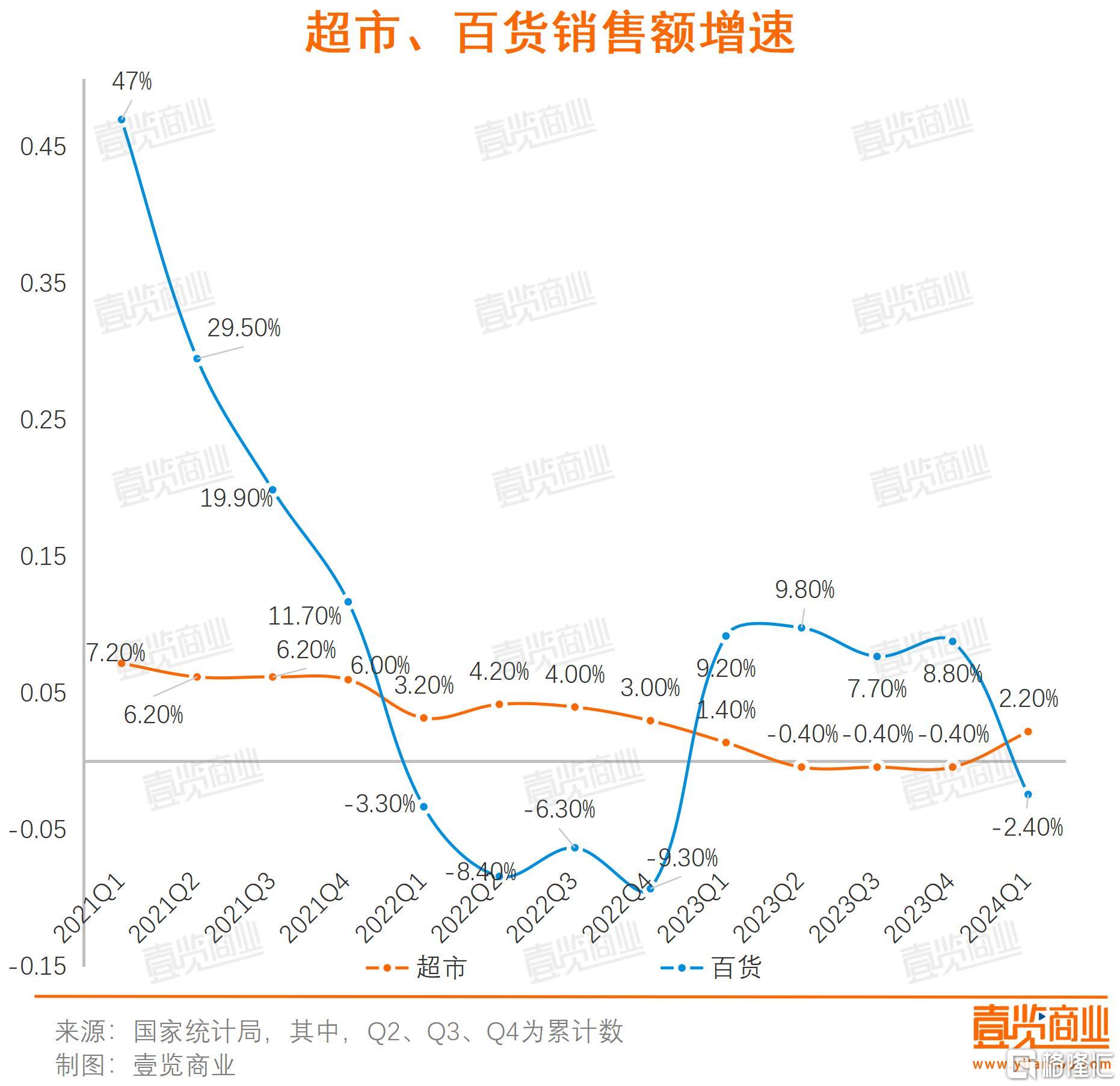

值得一提的是,超市业态与百货业态的增长情况似乎呈现此消彼长的趋势。2022年及2023年更为明显:2022年超市业态增长速度稳定在6%左右,百货则全年负增长;2023年百货业态增长率开始回升,而超市业态开始下降,且大半年时间呈现负增长状态。

事实上,对于超市和百货而言,增长乏力已经不是主要问题,更重要的是如何活下去。

从闭店数据来看,据壹览商业不完全统计,2024年一季度,国内约1200家门店宣布闭店,其中不乏沃尔玛、永辉超市、大润发、盒马等大型渠道门店。从业态来看,商超业态至少有140家,百货有2家。

从业绩来看,12家已公布业绩报告或业绩预告的超市企业中,有7家处于亏损状态,4家处于微盈利状态,而成绩最为瞩目的红旗连锁,仅取得净利润5.61亿的成绩。

对于实体行业面临的情况,经济学家余丰慧对壹览商业表示,线上消费不仅为传统零售企业带来压力,也提供了转型的机会。他指出,企业要加强线上线下的融合,通过线上线下互补的方式提高销售业绩,才能活下去。同时,关注市场变化,及时调整产品策略和营销策略,并提高服务水平,才能活得好。

整体来看,中国消费市场正稳步恢复,消费需求也在不断释放。在零售行业中,产品力的比拼、团队管理的优化以及品牌建设成为决定胜负的关键。战火还在燃烧,市场洗牌加速,没有企业能够躺平。