下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2024年《哪吒之魔童闹海》《白蛇:浮生》《雄狮少年2》等多款重点动画电影待映,生成式AI等新技术加速发展,中金研究认为,近年来国产动画电影行业正迎来新的机遇期。本文结合海外成熟市场发展路径和国内行业现状展开深入分析,中金研究认为内容破圈、制作提效、价值延展或成为行业的发展方向,行业领先的动画企业有望实现产能提升和价值延展。

摘要

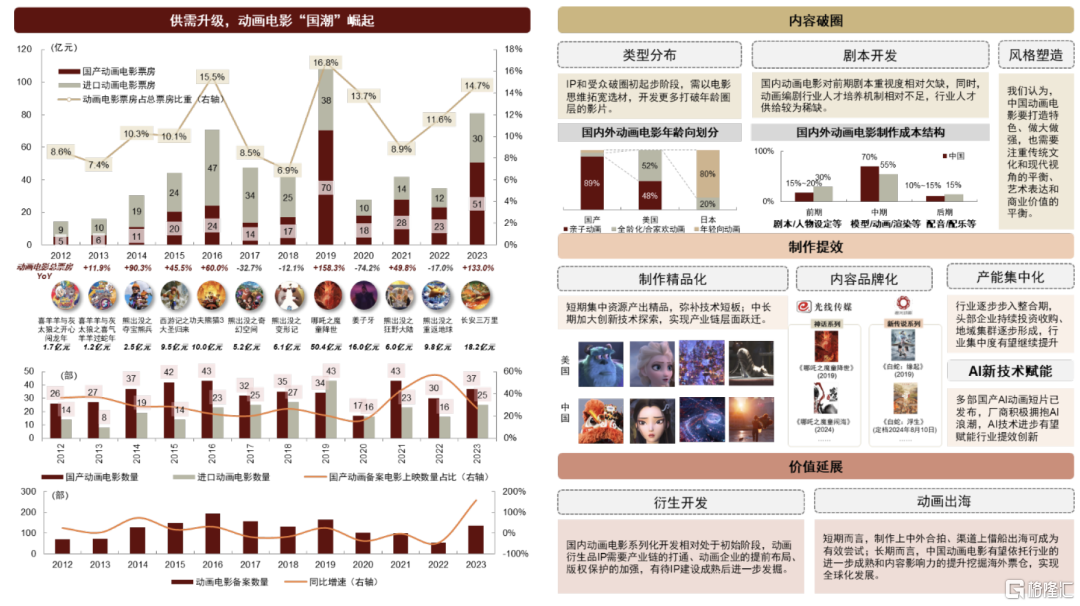

内容破圈:类型多元化,塑造差异化的内容风格。类型:根据艺恩,2015~2021年IP改编作品数量占国产动画电影数量比40%,但票房占国产动画电影票房达81%;而2015~2021年国内上映的国产动画电影中亲子类数量占国产动画电影数量比89%,远高于其在引进进口影片中的份额。中金研究认为,目前国产动画电影处于IP和受众破圈的起步阶段。剧本:根据舞之动画招股书,国内动画电影制作前期环节的预算占比约为15~20%,而美国为30%。中金研究认为,国内动画电影对前期剧本重视度相对欠缺,动画编剧行业人才培养、职能分工等机制相对不足,行业人才供给较为稀缺,未来有望伴随行业发展而改善。

制作提效:AI等新技术赋能制作提效,有望促进从“产品”到“产业”质变。国内动画电影系列化和IP“宇宙”开发已起步,中金研究认为有望渐成规模。如光线传媒已开发多部基于中国神话的影片,并成立光线动画厂牌对神话宇宙进行规划和管理,计划每年推出2~3部左右系列电影;追光动画、百纳千成等公司亦基于已开发动画电影进行系列化规划。而以Sora为代表的视觉生成模型引领文生视频实现跨越式发展,动画制作垂类AI工具矩阵日益丰富。中金研究认为,随着多部国产AI动画短片发布和国内动画厂商积极布局以拥抱AI浪潮,AI技术的进步有望赋能行业提效创新。

价值延展:具备较广阔的发展空间和潜能,有望延展产业链。从迪士尼营收结构和日本动画产业规模结构看,成熟动画市场的线下衍生类业务贡献占比通常可达40~50%。中金研究认为,动画衍生品IP需要产业链打通、动画企业提前布局、版权保护加强,有待IP建设成熟后进一步发掘。出海方面,中金研究认为,短期而言,制作上中外合拍、渠道上借船出海可为有效尝试;长期而言,中国动画电影有望依托行业的进一步成熟和内容影响力的提升挖掘海外票仓,实现全球化发展。

风险

内容质量及票房不及预期,行业竞争加剧,人才流失,盗版影响加剧。

正文

投资概要

供需升级与技术进步,国产动画电影行业或迎来新的发展机遇期。展望2024年《哪吒之魔童闹海》《白蛇:浮生》《雄狮少年2》等多款重点动画电影待映,叠加生成式AI等新技术加速发展,中金研究认为近年来国产动画电影行业正迎来新的机遇期,需求端目标受众扩展、供给端新技术和政策驱动、产能的优化升级或成为行业新的发展引擎,在供需升级和技术进步的背景下,国产头部动画作品斩获较高口碑和票房,带动行业迈入新的发展阶段。

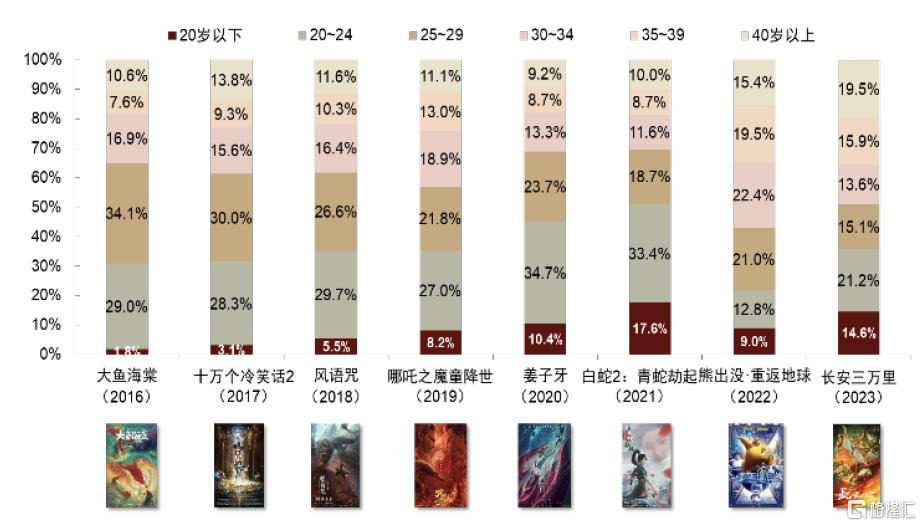

► 需求端:泛二次元人群扩大,电影观影群体年轻化,动画电影覆盖人群年龄和地域分布日益均衡。中金研究认为,伴随文娱消费行业国潮渐起,国产动画电影需求有望进一步提升。

► 供给端:3D动画技术日益进步、AI文生视频技术突破,垂类辅助创作工具多元化;市场化机制亦不断完善。中金研究认为,技术进步有望赋能动画电影制作的提效创新,相关产业政策的完善亦有望促进精品动画电影制作周期提升、优化产能。

展望未来,内容破圈、制作提效、价值延展或将成为行业的发展方向。国产动画电影在技术上已逐步缩小与国外的差距,但内容类型和IP单一、叙事能力不足仍较为常见,中金研究认为,行业需凭借更具创造性的内容类型、更完善的故事打磨、更有特色的风格特征实现受众“破圈”。中金研究判断,工业化是实现优质内容持续产出的关键,行业需要进一步实现制作精品化、内容品牌化、产能集中化;长期而言,借鉴成熟市场经验,在内容建设基本成熟后,通过衍生、出海等实现产业链价值的延展有望成为拓展市场空间重要方向。

图表:动画电影行业核心研究逻辑一览

资料来源:广电总局,艺恩,豆瓣,舞之动画招股书,Insider,光线传媒公司公告,中金公司研究部

内容破圈:类型多元化,加强对故事的打磨,并逐步塑造差异化的内容风格。类型分布:根据艺恩,2015~2021年IP改编作品数量占国产动画电影数量比40%,但票房占国产动画电影票房达81%(剔除《哪吒》后仍有75%);而2015~2021年国内上映的国产动画电影中亲子类数量占国产动画电影数量比89%,远高于其在引进进口影片中的份额。中金研究认为,目前国产动画电影处于IP和受众破圈初起步阶段,长期来看,行业需要以电影思维丰富选材,开发更多拓展年龄圈层的影片。

► 剧本开发:根据舞之动画招股书,国内动画电影制作前期环节的预算占比约为15~20%,而美国为30%。中金研究认为,国内动画电影对前期剧本重视度相对欠缺,动画编剧行业人才培养、职能分工等机制相对不足,从而导致行业人才供给较为稀缺。

► 风格塑造:中金研究认为,中国动画电影要打造特色、做大做强,也需要注重传统文化和现代视角的平衡、艺术表达和商业价值的平衡。

制作提效:AI等新技术赋能制作提效,促进从“产品”到“产业”的质变。制作精品化:中金研究认为短期内国内动画电影人才、技术尚存在缺口,或可集中资源产出精品,弥补技术短板。内容品牌化:国内动画电影系列化和IP“宇宙”开发已起步,有望渐成规模。如光线传媒已开发多部基于中国神话的影片,并成立光线动画厂牌对神话宇宙进行规划和管理,计划每年推出2~3部左右系列电影。追光动画、百纳千成(北京精彩是其控股子公司)等公司亦基于已开发动画电影进行系列化规划。产能集中化:从成熟市场发展经验看,头部效应强化、产业集聚化成为动画行业发展历史规律。近年来,国产动画行业逐步步入整合期,头部企业持续投资收购、地域集群逐步形成,中金研究判断行业集中度有望进一步提升。AI新技术赋能:以Sora为代表的视觉生成模型引领文生视频实现跨越式发展,动画制作垂类AI工具矩阵日益丰富。中金研究认为,随着多部国产AI动画短片发布和国内动画厂商积极布局以拥抱AI浪潮,AI技术的进步有望赋能行业提效创新。

价值延展:长期来看,国内动画电影行业具备较广阔的发展空间和潜能,有望延展产业链、拓宽海外市场。衍生开发:由于动画与小说、漫画、游戏、真人影视等环节密切关联,优质动画IP往往具有全产业链开发的潜力。从迪士尼营收结构和日本动画产业规模结构看,成熟动画市场的线下衍生类业务的贡献占比通常可达40~50%。中金研究认为,国内动画电影系列化开发相对处于初始阶段,动画衍生品IP需要产业链的打通、动画企业的提前布局、版权保护的加强,有待IP建设成熟后进一步发掘。动画出海:文化门槛的存在以及欧美等市场对动画引进较为严格的内容限制和保护体系客观上形成了一定挑战。中金研究认为,短期而言,制作上中外合拍、渠道上借船出海可为有效尝试;长期而言,中国动画电影有望依托行业的进一步成熟和内容影响力的提升挖掘海外票仓,实现全球化发展。

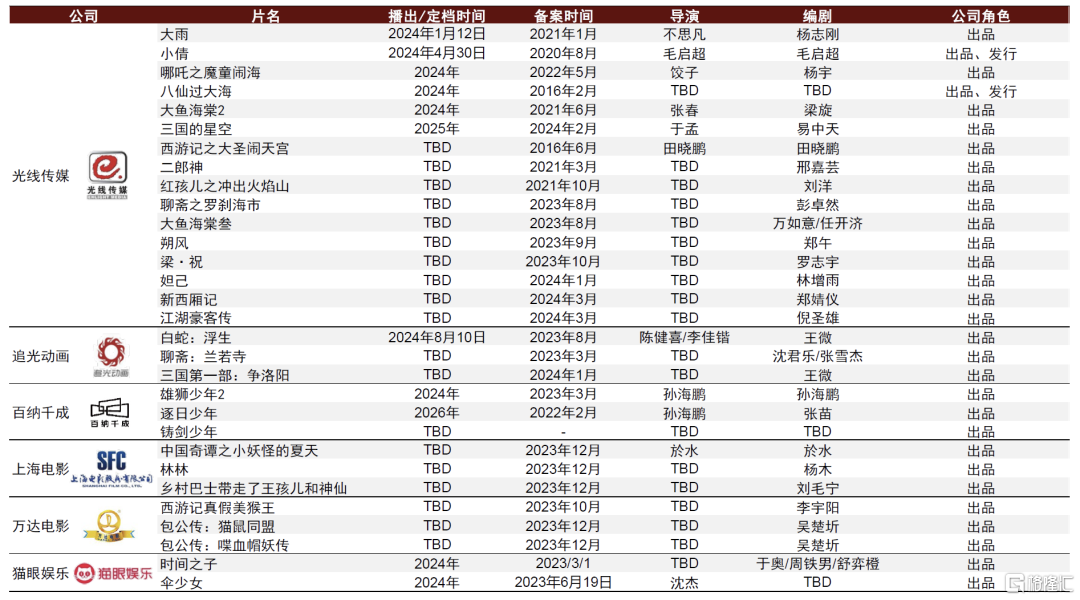

图表:2024年及之后重点动画电影片单

注:统计截至2024年4月15日。

资料来源:猫眼专业版,灯塔专业版,中金公司研究部

动画电影:厚积薄发的想象力经济,具备广阔衍生空间

动画行业作为想象力的视听载体保持蓬勃发展,商业化开发路径多元。动画属于动漫行业中的一部分,是通过逐帧拍摄或制作并连续播放而形成的动态影像,可基于漫画、小说、游戏等进行二次创作形成,或基于原创故事进行制作开发。

图表:动画属于动漫行业,具备广阔市场空间和多元变现模式

注:全球动画行业市场规模暂未披露2024年及以后实际数据;中国动画行业市场规模暂未披露2021年及以后实际数据。

资料来源:Statista,Precedence Research,弗若斯特沙利文,The Association of Japanese Animations,艾瑞咨询,《中外动画史》 ,中金公司研究部

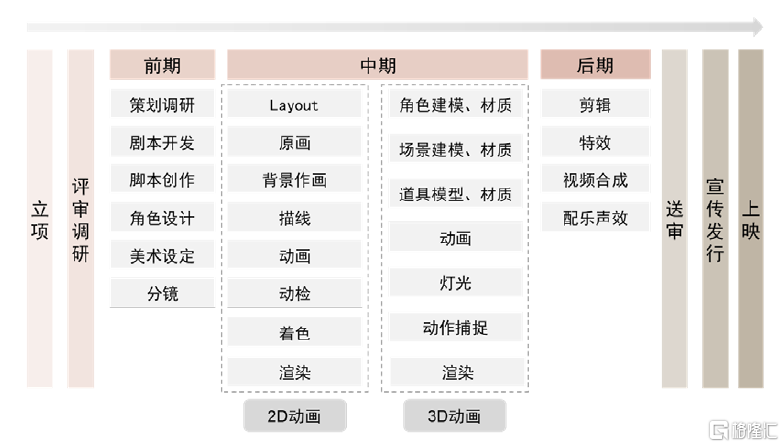

动画电影的特征决定其发展过程是渐进式的,需产业链各环节较高的成熟度配合。中金研究认为,虽然动画电影具有较强的发展潜力,但作为集资金、技术、创意、人力于一体的综合艺术,单部动画电影的制作往往需要较长的生产周期,行业的繁荣也依赖于产业链上下游各环节的成熟;而作为与大众化的真人影视存在差异的表现形式,动画电影需要逐步培养观众、培育市场,形成供给端与需求端之间的正向循环,动画电影行业的发展往往呈现渐进的过程,难以一蹴而就。

图表:动画电影主要制作流程:生产环节较多

资料来源:舞之动画招股书,《日本动漫产业与动漫文化研究》 ,迪士尼动画官网,中金公司研究部

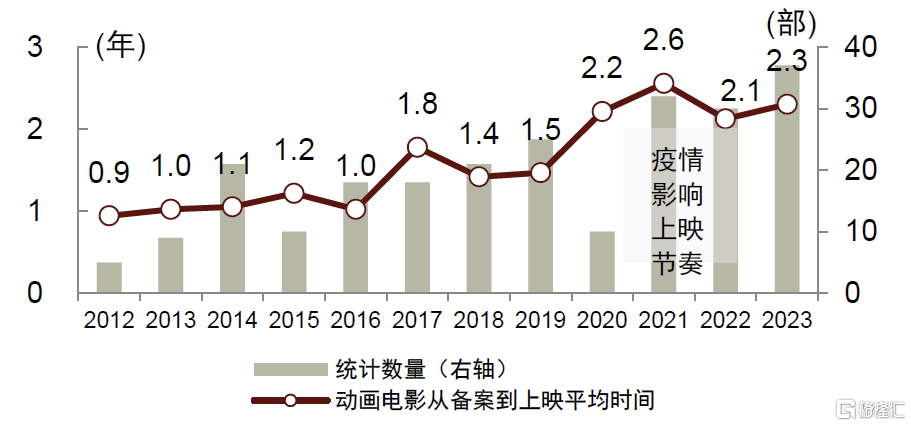

图表:国内动画电影从剧本备案到上映需要2~3年

注:仅统计已上映且能查询到备案号的动画电影。

资料来源:国家电影局,猫眼专业版,中金公司研究部

图表:动画行业产业链:产业链环节较多,与各泛文娱行业连接紧密

注:各环节仅列示部分代表公司。

资料来源:艾瑞咨询,易观分析,中金公司研究部

中国动画电影:国潮崛起,供需升级再启

中金研究认为,当前中国动画电影行业正迎来新的发展机遇期,需求端目标受众的扩展,供给端新技术和政策的驱动、产能的优化升级为行业提供了新的发展引擎,在供需升级下国产头部动画作品逐步出现并斩获较高口碑和票房,带动行业迈入新的发展阶段。

图表:头部动画电影购票人群年龄分布日益均衡

资料来源:猫眼专业版,中金公司研究部

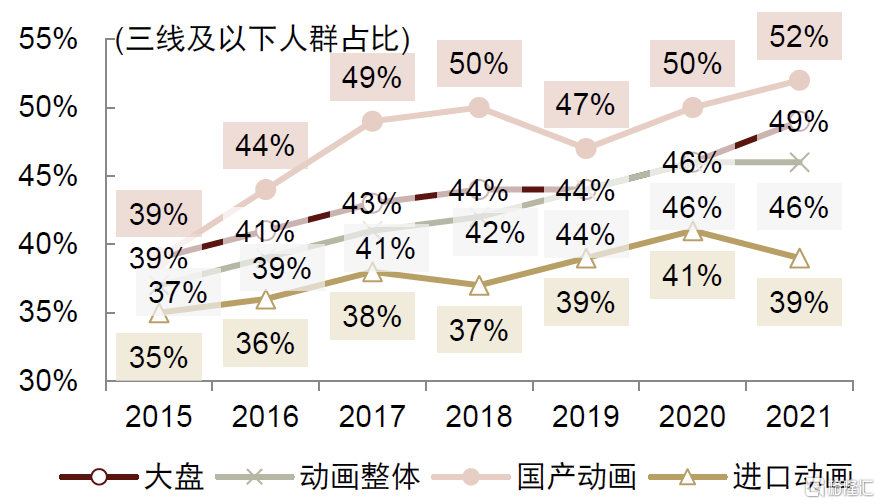

图表:动画电影购票人群中三线及以下城市占比提升

注:暂未披露2022年及以后数据。

资料来源:艺恩,中金公司研究部

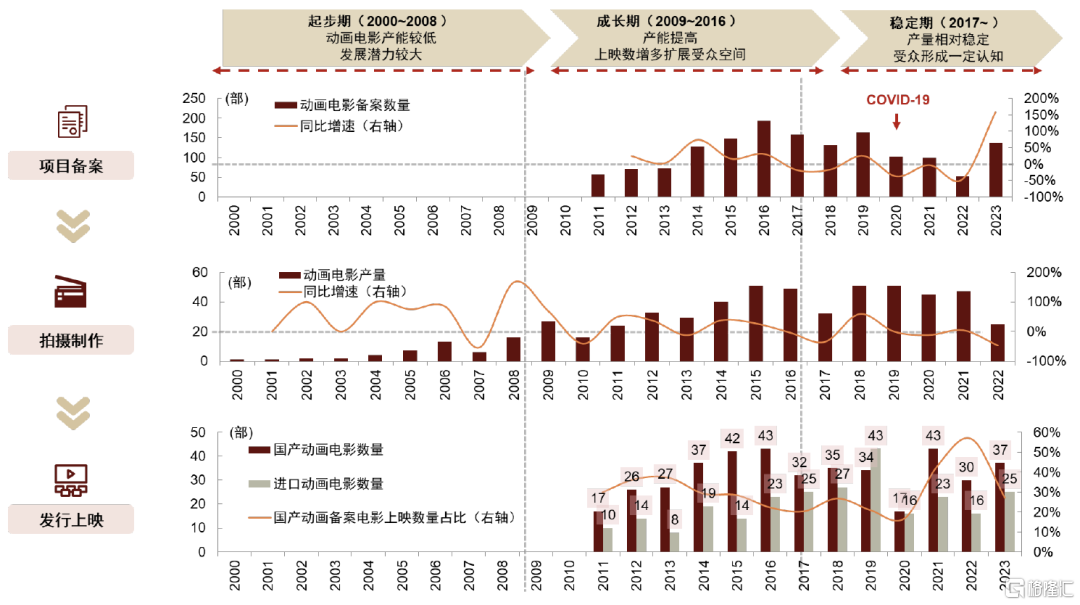

图表:21世纪以来中国动画电影产能:先后经历起步期、成长期、稳定期

注:部分年度数据缺失或暂未披露。

资料来源:广电总局,艺恩,中金公司研究部

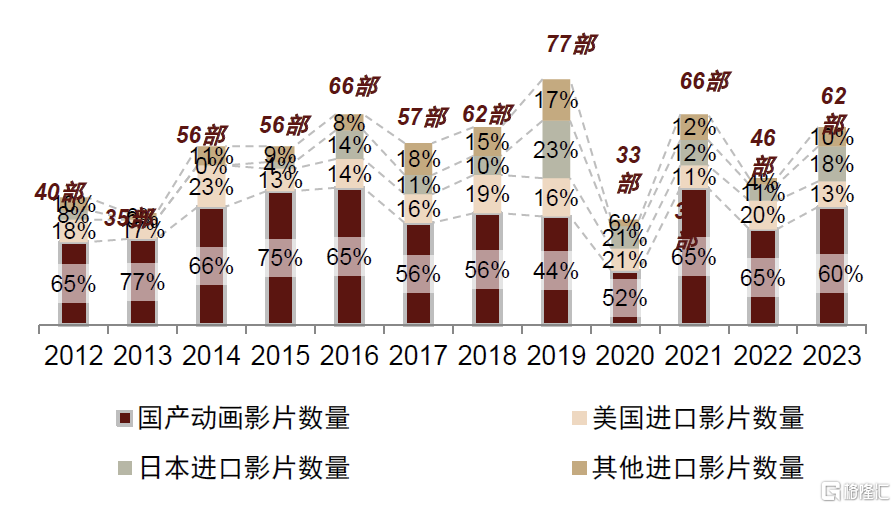

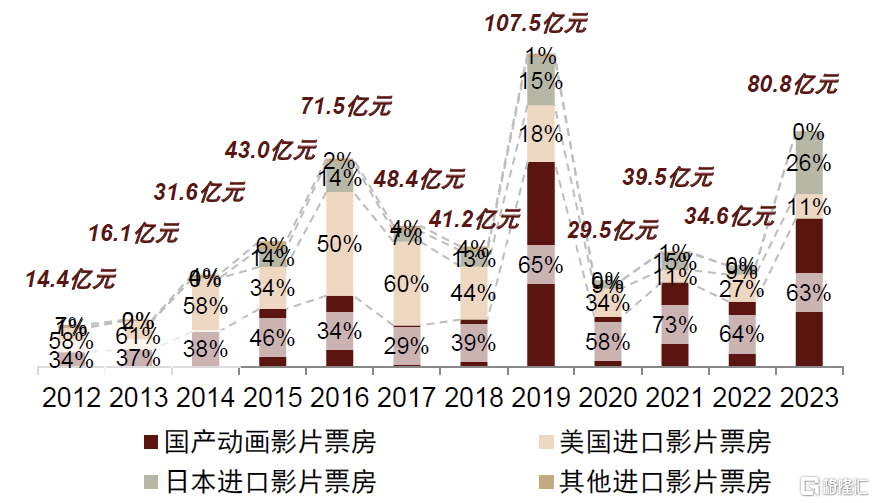

供需推动下头部作品初步出现、拉动票房增长,国产电影票房占比和头部贡献提升。在需求扩大、供给提升的驱动下,国内动画电影行业逐步迈入新的发展阶段,在头部电影的推动下电影票房规模及占总票房比重在波动中提升。从国产和进口影片供给结构上看,国产影片在数量上持续占据半壁江山,票房占比存在波动但整体稳中有升,且截至2024年4月,历史票房Top20动画电影中国产电影占据12部(不含中外合拍),中金研究认为近年来国产动画电影取得的成绩证明了行业广阔的发展空间和提升潜力。

图表:国内历年上映的国产及进口影片数量占比:国产影片占比维持过半份额

资料来源:艺恩,中金公司研究部

图表:国内历年上映的国产及进口影片票房占比:国产影片占比整体保持提升趋势

资料来源:艺恩,中金公司研究部

#1 内容破圈:多点开花、精细耕耘,讲好中国故事

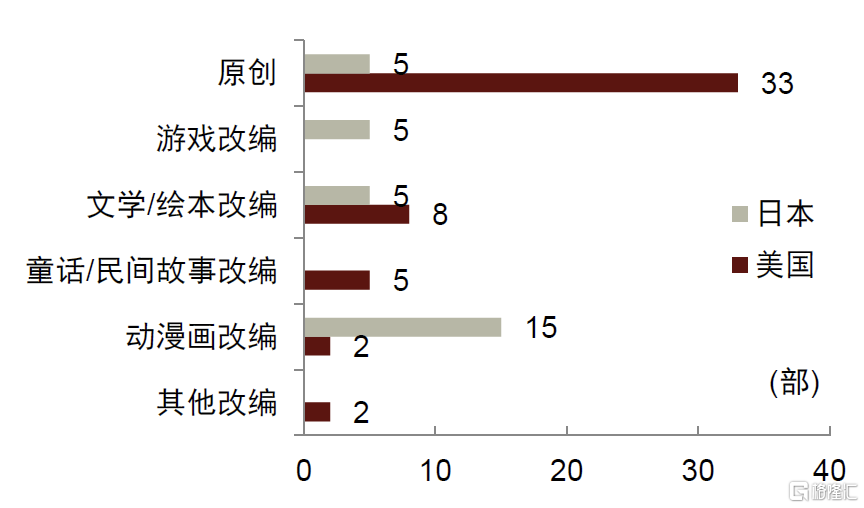

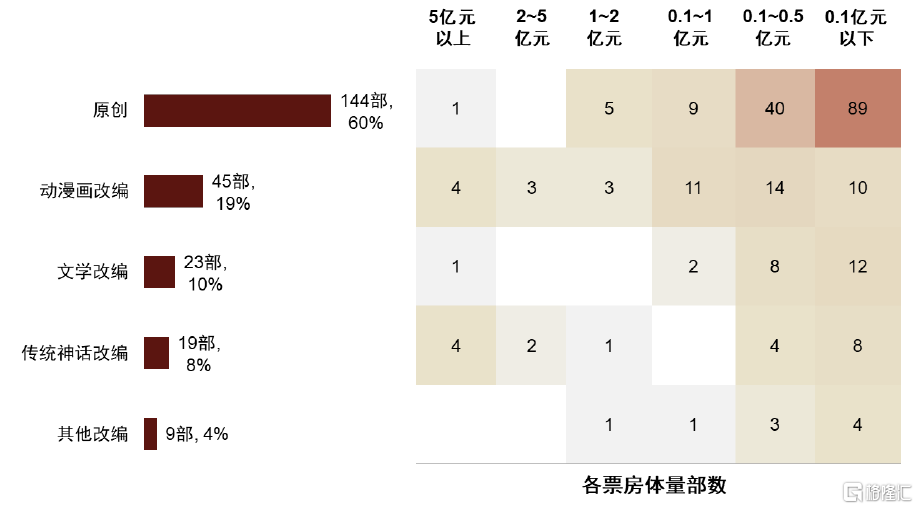

头部国产动画电影主要来自动漫画和神话IP改编。动画电影的故事来源分为原创和改编两大类,其中改编IP来源包括漫画、电视/网络动画、文学作品、游戏等。从海外成熟市场看,日本由于具有较为领先的动漫画产业,IP储备丰富且受众影响力较强,因而更多头部作品为漫画改编或番剧剧场版,如《鬼灭之刃》《名侦探柯南》《海贼王》等,但同时宫崎骏、新海诚等导演同样有头部原创作品产出;美国依托好莱坞大厂形成工业化动画电影制作能力,皮克斯、梦工厂等动画工作室更多进行原创故事开发制作。国产动画电影虽然原创占比较高,但从票房上看仍主要由IP改编作品贡献。根据艺恩数据,2015~2021年IP改编作品数量占国产动画电影数量比40%,但票房占国产动画电影票房达81%(剔除《哪吒》后仍有75%),改编作品中动漫画和传统神话改编电影具有较高头部产出率。

图表:日本、美国头部动画电影IP来源:日本更多基于动漫改编,美国更多原创故事

注:美国动画电影IP统计为票房Top50,日本动画电影IP统计为票房Top30。

资料来源:The Numbers,日本兴行通讯社,中金公司研究部

图表:2015~2021年国产动画电影IP类型:原创数量占比较高,但IP改编头部份额高

注:统计口径包含中外合拍动画。2022年及之后数据暂未披露。

资料来源:艺恩,中金公司研究部

IP改编提供一定确定性支撑,但原创故事开发潜力仍需挖掘。相比真人动画电影,动画电影由于存在一定接受门槛、天然受众触达范围低于真人电影,因此在原创能力相对薄弱的情况下进行原创动画创作存在较高市场风险;而基于已有IP的改编作品由于具有一定受众基础和成型的故事框架,往往票房可见度更高、风险更低,中金研究认为这也是中国动画电影中IP改编作品的头部贡献率较高的原因。但IP改编有利有弊,已有的情节人物虽然带来了天然受众基础,也给创作者的创意发挥造成束缚,同时较难创造惊喜、形成新的IP品牌;此外,中国动画电影较多集中于神话类IP,虽然西游、封神、白蛇等题材均诞生了头部佳作,但若进行缺乏独创性的重复开发容易造成观众审美疲劳。因此中金研究认为中国动画电影在IP改编中应注重把控内容质量、适当融入创新元素,同时也需要加大探索原创故事、挖掘更广阔的故事题材。

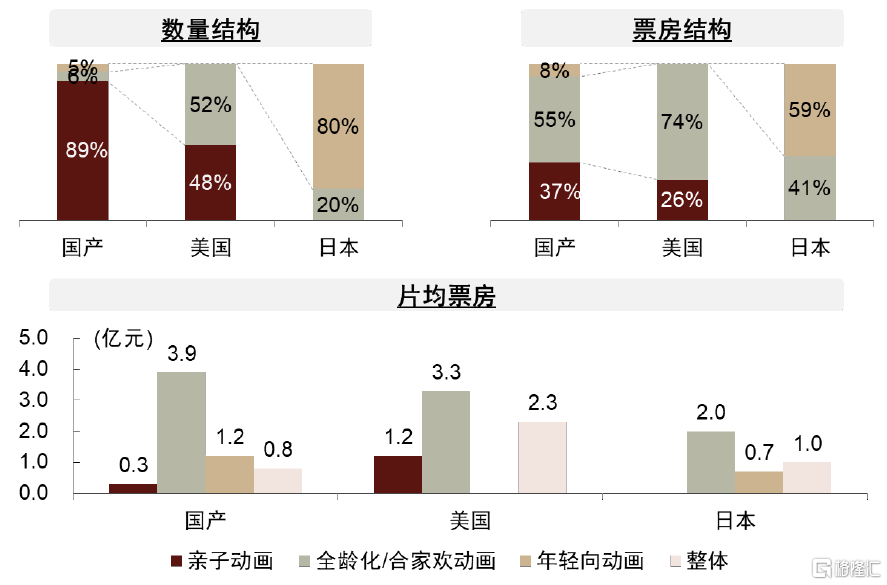

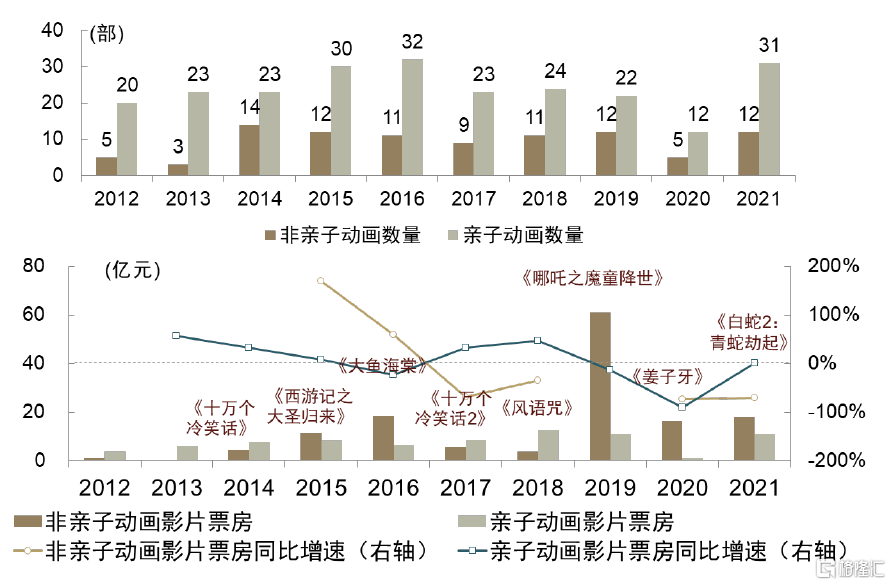

国产动画电影自亲子向、低幼向起步,数量占比仍维持较高水平。由于20世纪80年代起国产动漫较日本和欧美缺乏全年龄向定位,21世纪的国内动画电影最早也从亲子向内容起步。2009年上映的《喜羊羊与灰太狼之牛气冲天》作为该国民动画IP的第一部大电影取得1亿元票房,后续熊出没、大头儿子和小头爸爸、赛尔号等亲子类动画IP也纷纷进行大电影开发,其中熊出没系列大电影连续数年票房稳定在较高水平,《熊出没:逆转时空》(2024年)累计票房19.80亿元,《熊出没:伴我“熊芯”》(2023年)累计票房14.96亿元,《熊出没:重返地球》(2021年)累计票房9.78亿元,推动亲子/低幼类型动画电影数量快速增长。

图表:2015~2021年国内上映动画电影按年龄向划分:国产动画片以亲子类为主

注:国产全龄化/合家欢动画片均票房排除票房较高的《哪吒之魔童降世》。2022年及之后数据暂未披露。

资料来源:艺恩,中金公司研究部

图表:国内历年上映动画电影按年龄向划分的数量和票房情况

注:下图红字为当年代表性国产非亲子动画影片;部分同比增速过高或过低故省略。2022年及之后数据暂未披露。

资料来源:艺恩,中金公司研究部

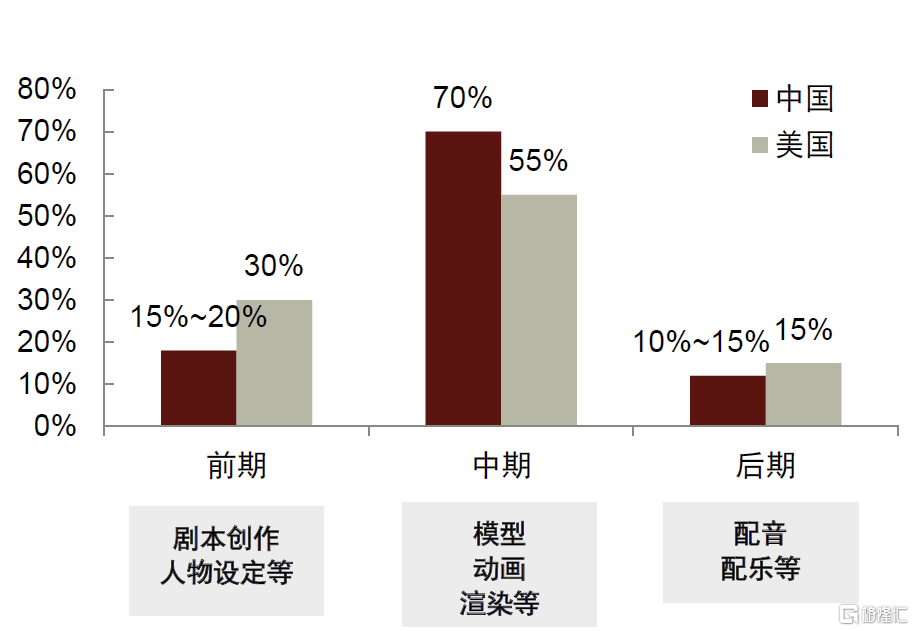

国内动画电影对前期剧本重视度相对欠缺,前期预算占比较低。中金研究认为,除了选题外,剧本开发质量也是动画电影内容质量的重要决定因素。根据舞之动画招股书,国内动画电影制作中的前期环节预算约为15~20%,较美国30%的比例偏低,更多成本被用于中期制作环节。中金研究认为动画电影发展前期仍更多侧重于技术层面投入,对故事打磨重视度仍相对不足。

图表:国内外动画电影制作环节成本结构对比

注:统计时间为2016年。

资料来源:舞之动画招股书,中金公司研究部

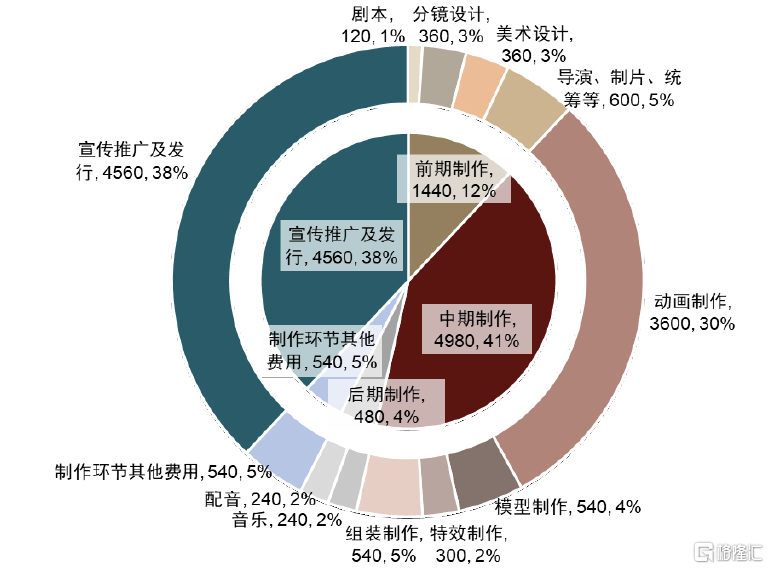

图表:动画电影《熊出没之秋日团团转》制作和宣发预算情况

注:数据标签中数字为预算金额,单位为万元;预算数据或与实际值存在差异。

资料来源:华强方特招股书,中金公司研究部

#2 制作提效:从产品到产业,从量变到工业化质变

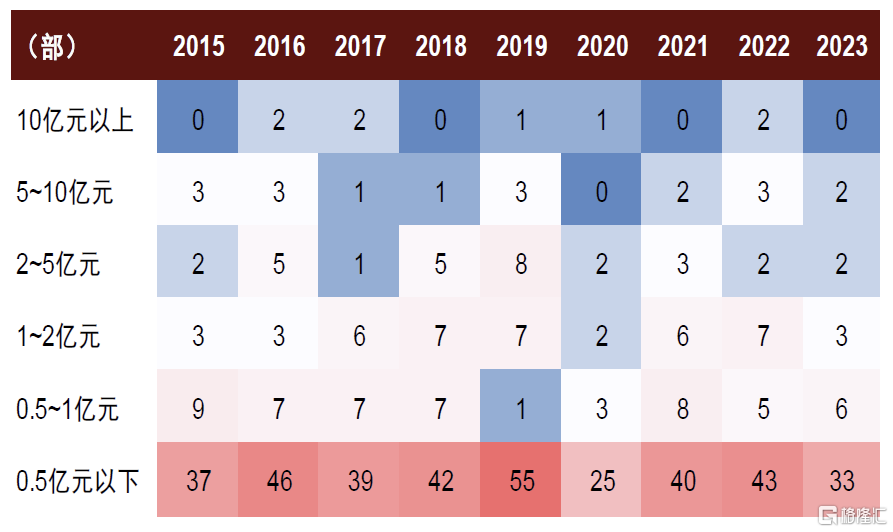

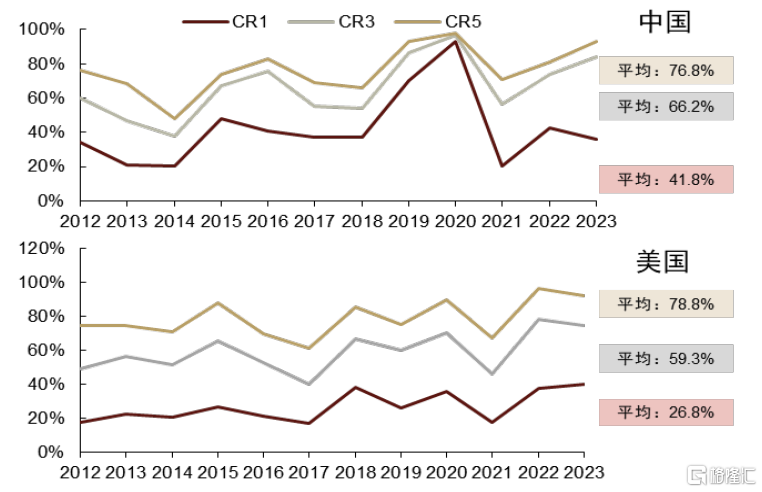

工业化起步较晚,国内动画电影产出仍面临可持续性不足的问题。从票房分布看,国内每年动画电影中头部作品较少,历史上仅有9部含服务费票房破10亿元票房,且其中3部为进口、1部为合拍;从集中度上看,由于头部作品稀缺且产出周期不稳定,集中度并未达到稳态,波动较大,同时由于中腰部影片薄弱,CR1和CR3较美国更高,考虑到美国动画电影市场年均上映动画影片仅有20~30部左右,国内头部效应相对更强。中金研究认为工业化道路的探索将成为行业未来实现可持续发展的关键,需要逐步规范生产流程,通过制作精品化、分工精细化、管理现代化的流程体系提高产出效率,真正实现从“产品”到“产业”的质变。

图表:中国体量动画电影数量分布:较多影片票房在5,000万元以下,头部产出不稳定

注:含进口动画电影。

资料来源:艺恩,中金公司研究部

图表:中国动画电影及美国动画电影票房集中度:中国波动性更大且CR1及CR3更高

资料来源:艺恩,The Numbers,中金公司研究部

系列化成为动画电影平衡风险、延长价值的手段,国内仍有较大发展空间。由于系列化开发可以复用已有人力和建模资源,且IP影响力奠定票房基础,因此成为动画电影延长生命周期、降低投资风险的重要手段。从海外看,美国知名动画电影作品较多进行续集制作,续集ROI一般可维持在6~7倍,每年Top3动画电影中平均1~2部为续作;日本基于动漫/游戏IP开发的名侦探柯南、哆啦A梦、宝可梦等系列化剧场版在动画电影票房Top30中占比约一半。而国产电影中实现长线开发的《喜羊羊与灰太狼》《熊出没》等多为亲子向内容,成人/全年龄向仅有《十万个冷笑话》《白蛇》的续作已上映。

国内系列化和“宇宙”开发逐步起步,有望渐成规模。近年来,国内头部动画电影逐步开始系列化、宇宙化的规划布局,如光线传媒已开发多部基于中国神话的影片,《姜子牙》与《哪吒之魔童降世》在营销和内容上已形成IP联动;公司2022年成立新厂牌光线动画,对神话宇宙进行规划和管理,计划每年推出2~3部左右系列电影。此外,追光动画、百纳千成(北京精彩是其控股子公司)等公司亦基于已开发动画电影进行系列化规划。中金研究认为动画IP的纵向系列化开发和横向“宇宙”打造有望成为国产动画电影提升产能、构筑品牌、扩大受众的重要举措。

AI技术实现跨越式发展,动画行业或将受益其中。2024年2月16日,美国人工智能公司OpenAI发布了首个视频生成模型Sora,引起各界对文生视频的关注与探索。该模型继承了Open AI对文本的理解能力,能够根据提示词生成出高质量的图片和视频,并能对视频进行向前或者向后的拓展,支持60秒一镜到底,包含高细致背景、多角度镜头,以及富有情感的多个角色。以Sora为代表的视觉生成模型引领文生视频实现了跨越式发展,AI赋能动画制作的可能性值得关注。

海内外AI工具百花齐放,工具矩阵赋能动画生产不同环节。在现阶段动画生成制作过程中,AI制作主要分为三类:1)图像生成;2)视频生成;3)整合语音合成的人脸动画、3D人物合成和大型语言模型(LLM)。

图表:AI生成动画的技术与工具

资料来源:机器之心,中金公司研究部

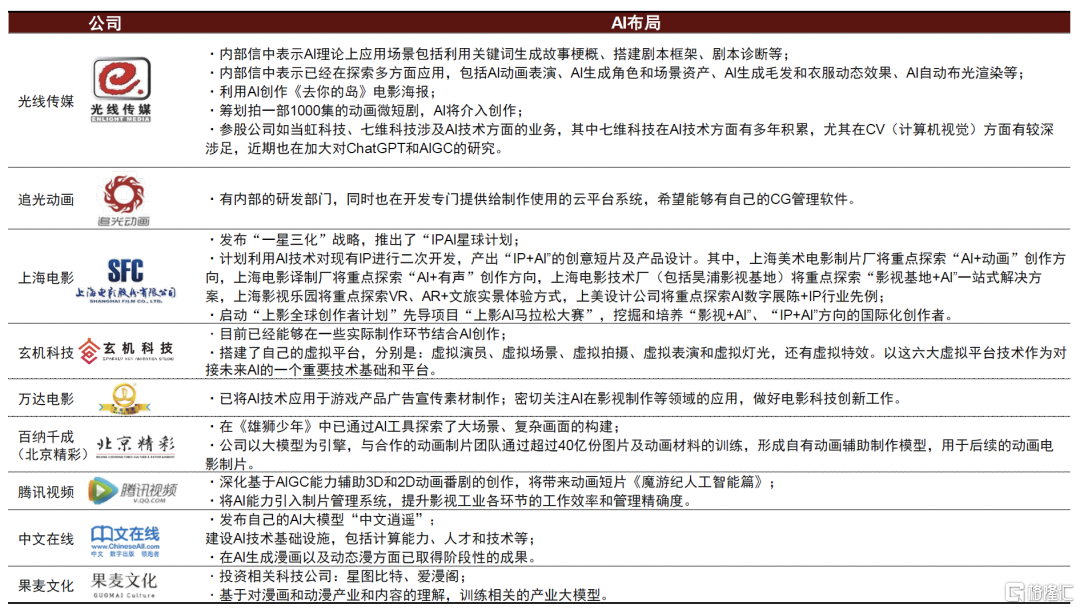

国内动画厂商积极布局以拥抱AI浪潮,动画行业或将迎来颠覆传统的新里程。在技术工具落地开花的同时,国内多家动画制作厂商积极布局AI,拥抱AIGC的发展浪潮。国内以光线传媒、追光动画、上海电影(上海美术制片厂)及玄机科技为代表的动画影视公司已部分完成内容项目、AI工具及技术人员的布局计划。中金研究认为,从中短期来看,AI大模型有望提高动画制作的效率和灵活性,缩短制作周期,提高动画创作质量,且通过不断学习和优化,AI模型能够生成更加真实、高质量的影视内容,提升行业的创作水平;长期来看,结合虚拟现实、增强现实等技术,有望为观众带来全新的、更加沉浸式的观影体验,为动画制作提供新的可能性。

图表:国内动画影视公司积极布局AI

资料来源:公司公告,中金公司研究部

#3 价值延展:面向未来,逐步探索IP衍生及出海

衍生开发:产业链联动提升影响力,线下衍生延长生命周期

小说、动漫画、真人影视、游戏联动开发逐步成熟,有望放大IP影响力。由于动画与小说、漫画、游戏、真人影视等环节密切关联,优质动画IP往往具有全产业链开发的潜力。在日本,动画作品常基于轻小说、漫画等基础进行创作,同时以动画制作委员会为中心的开发模式使出版社、动画公司、电视台、广告方、衍生开发商等共同投资、共享收益,实现不同内容形式之间的灵活授权改编和分发渠道的打通。在美国,虽然动画作品大多来自原创,但经典动画电影真人化及“真人+动画”相结合的模式也为IP带来活力,诞生《美女与野兽》《爱丽丝梦游仙境》《大侦探皮卡丘》等作品。看向国内,中金研究认为随着泛文娱行业逐步实现受众扩大和质量提升,上游的网文、漫画为动画改编提供更多IP来源,下游的电视剧、游戏作为投资体量更大的形式承接IP重度开发,以阅文集团为代表的IP拥有方和版权运营方已基于头部IP进行成功尝试,未来动画行业和动画电影发展有望借力于产业链环节的日益完善,通过多维联动进一步放大IP价值。

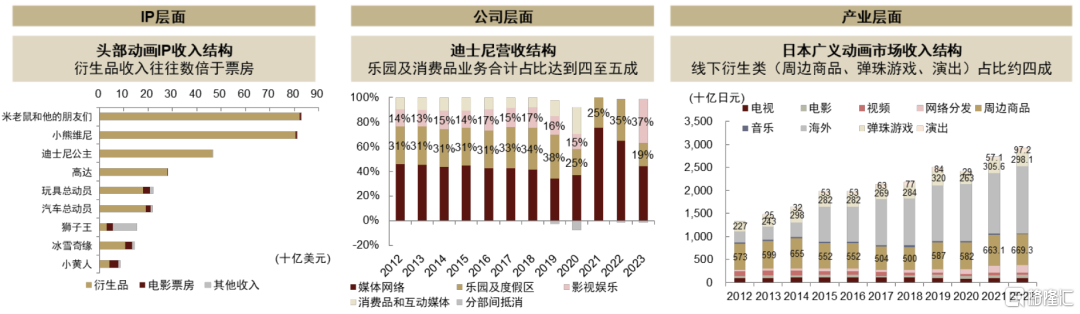

线下衍生业务具有广阔发展空间,有待IP建设成熟后进一步发掘。包括周边商品、实景娱乐、线下展览等在内的线下衍生授权业务具备持续产出现金流的能力,与生产周期较长、收益表现波动的影视业务相比具有更高确定性,同时可以延长IP生命周期。从动画IP来看,米老鼠、玩具总动员、冰雪奇缘等头部IP衍生品销售规模可达到票房的十倍至百倍;从迪士尼营收结构和日本动画产业规模结构看,成熟动画市场的线下衍生类业务的贡献占比通常可达40~50%。

就国内而言,由于电影系列化开发相对处于初始阶段,具备上下游资源整合能力的动画企业相对稀缺,难以对于衍生品进行提前布局规划,容易造成前期商家合作意愿较低、后期影片上映后盗版先行,导致衍生品开发仍较为薄弱,众筹预售成为主流模式,限制了衍生品的“破圈”。据报道[1],《西游记之大圣归来》衍生品上线首日达到1,000万元的营销收入,但最终正版衍生品收入不足5,000万元;《哪吒》公开衍生品的销售额仅1,800万元。中金研究认为,动画衍生品IP一方面需要产业链的打通、动画企业的提前布局、版权保护的加强,另一方面也需要动画IP的进一步成熟,逐步实现内容系列化制作、跨产业链联动、线上线下衍生开发,放大IP声量。

图表:动画行业IP、公司及产业层面线下衍生变现情况

注:日本动画市场收入结构暂未披露2023年数据。头部动画IP收入结构统计截至2018年。

资料来源:迪士尼公司公告,The Association of Japanese Animation,TitleMax,Wiki,中金公司研究部

图表:泡泡玛特及卡游集团IP矩阵丰富,衍生品布局呈增长态势

注:两家公司授权产品IP原始来源若非动画但有动画形式已括号标注。

资料来源:泡泡玛特官网,卡游集团招股书,中金公司研究部

动画出海:合拍和宣发助力,逐步培育海外市场

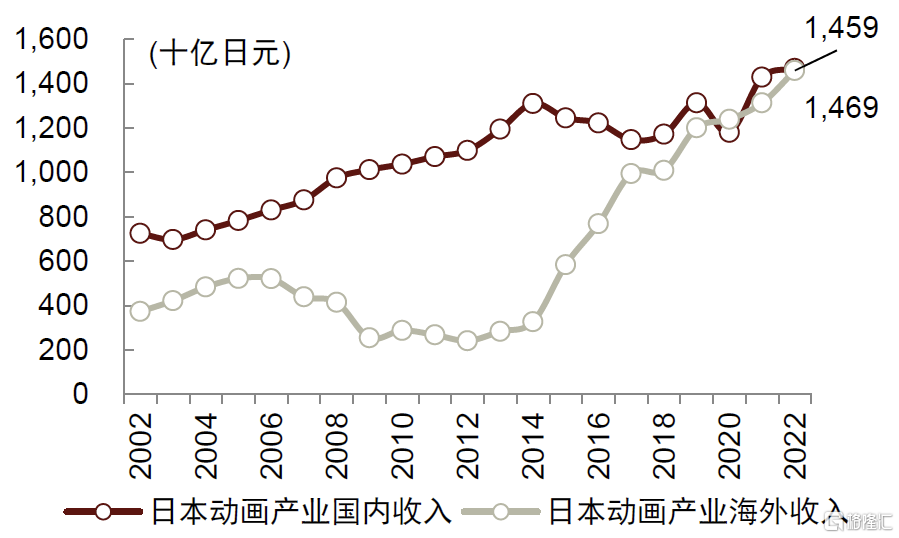

全球发行尚处起步阶段,海外票仓有待挖掘。动画电影的全球发行在成本固定的基础下可以增厚票仓、提高内容传播度和影响力,好莱坞头部动画电影通过全球发行,电影海外票房大多高于本土票房;日本动画产业更以出海作为近年来重要增长动力,海外收入自2014年起经历高速增长、2020年超过国内收入。而国内动画电影出海尚处于起步阶段,海外受众以华侨华人为主,根据The Numbers,《哪吒之魔童降世》海外总票房仅有600万美元左右。中金研究认为,文化门槛的存在以及欧美等市场对动画引进较为严格的内容限制和保护体系客观上形成了一定挑战,而国内动画在全球化内容打磨、宣发渠道打通等方面仍有较大提升空间。

图表:日本广义动画产业收入海内外结构:2020年海外收入已超过国内

资料来源:The Association of Japanese Animation,中金公司研究部

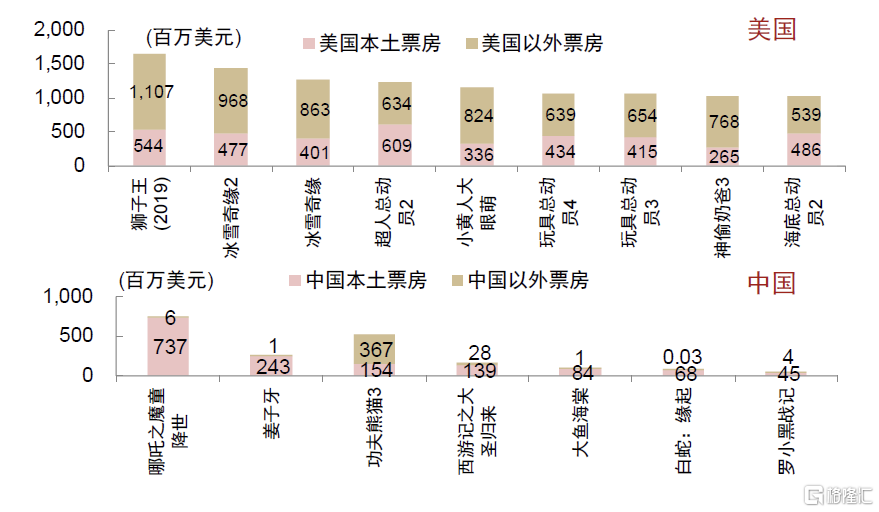

图表:好莱坞及中国头部动画影片国内外票房:中国动画电影海外票房较低

资料来源:The Numbers,中金公司研究部

风险

内容质量及票房不及预期。动画电影制作需要较长制作周期,对制作水平、人才和技术能力要求较高,且票房收益存在一定不确定性,若内容质量难以满足要求或票房表现不及预期则会影响项目收益和相关公司业绩表现。

行业竞争加剧。中国动画电影行业目前投融资放缓、头部效应加强,逐步步入整合期,若行业在人才、资金、技术、收并购等方面竞争加剧,竞争能力相对不足的公司、尤其是中小规模公司可能面临市占率降低或出清风险。

人才流失。动画电影行业作为劳动密集型产业对人才具有较强需求,而动画人才可能由于薪酬激励不足及其他行业对人才的抢占而流失,从而影响动画电影的产能和质量。

盗版影响加剧。盗版传播、恶意抢注、衍生品仿制等侵权现象对于动画电影的商业变现具有较大冲击,并对行业产业链延展和市场规模的进一步提升带来不利影响。

注:本文摘自中金研究2024年4月16日已经发布的《动画电影:国潮文化新时代,AI提效正当时》,分析师:张雪晴S0080517090001;焦杉S0080521070012