下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

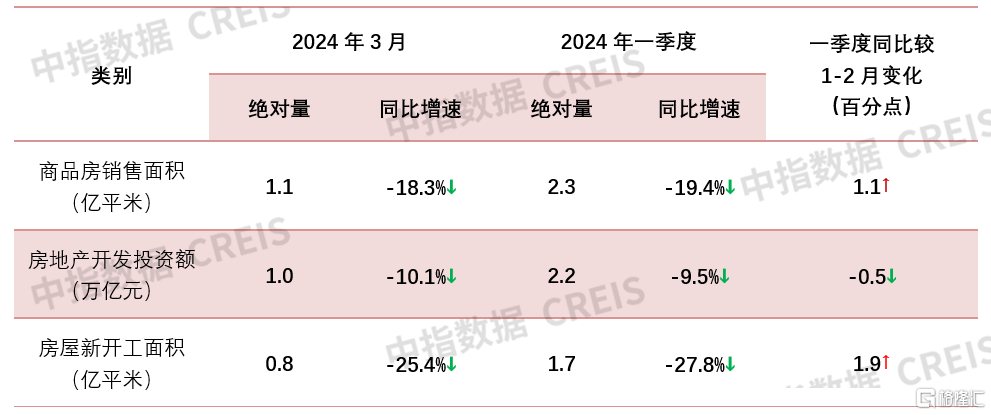

4月16日,中指研究院发布开发经营数据解读,数据显示,一季度新建商品房销售面积2.3亿平米,同比下降19.4%,降幅收窄;供应方面,一季度房地产开发投资额同比下降9.5%;房屋新开工面积同比下降27.8%,降幅收窄;资金来源方面,一季度房企到位资金为2.6万亿元,同比下降26.0%。

3月以来,中央及监管部门持续释放稳市场积极信号,明确要“进一步优化房地产政策”;北京、杭州等地继续优化限购政策,促进潜在购房需求释放。一季度,全国新建商品房销售面积、销售额同比降幅均较1-2月有所收窄,部分核心城市政策效果显现,在3月出现温和修复行情,但整体来看,新房市场调整压力仍在,在去年同期高基数下,新房销售规模同比降幅仍较大。

二手房方面,3月二手房市场活跃度提升,市场恢复节奏好于新房。根据中指数据,春节后至3月末,重点城市二手住宅成交套数连续6周环比增长,3月,北京、上海、深圳二手房成交量均达2023年4月以来最高水平。4月上半月,重点城市二手房周均成交量与3月周均基本持平,市场保持活跃;上周(4.8-4.14)重点城市二手房成交量环比增长52.8%,同比下降9.2%,降幅明显收窄,住房需求持续释放。

整体来看,二手房市场在以价换量带动下,短期市场活跃度有望保持一段时间,但对新房市场的带动或有限,新房市场调整态势预计将延续。随着年中高基数效应逐渐减弱,二季度新房销售规模同比降幅有望逐渐收窄。近期不少城市提出了“以旧换新”的政策方向,整体仍处于探索阶段,若后续配套政策持续完善,有望在一二手市场联动上发挥更大作用。

供应端,在房企资金面承压、拿地态度审慎下,一季度,房地产开发投资同比降幅较1-2月扩大。新开工面积同比降幅有所收窄,但企业开工积极性整体仍偏弱。2024年以来,各地陆续公布首轮城中村改造及配售型保障房计划,相关建设进程正在加快推进,与此同时,“白名单”项目融资支持持续落地。

近日,国务院副总理何立峰在郑州调研时指出“抓好保障性住房、城中村改造、‘平急两用’公共基础设施‘三大工程’建设,抓紧解决城市房地产融资协调机制落实的堵点卡点,加强在建项目监管,保障项目融资,确保建设质量和按时交付。要健全合规房地产项目‘白名单’制度,‘能进尽进’。对纳入‘白名单’的项目,金融机构要优化贷款审批和发放流程,加快放款速度,支持项目建设竣工”,“三大工程”加速建设以及城市房地产融资协调机制进一步落地见效,有望带动房地产开发投资额、新开工面积修复。

宏观层面来看,一季度,我国经济实现良好开局,GDP同比增长5.3%,比上年四季度环比增长1.6%,经济持续向好有利于稳定购房者置业预期。值得关注的是,当前外部环境复杂性、严峻性、不确定性上升,经济稳定向好基础尚不牢固,预计宏观政策实施力度有望持续加大,增强经济活力、防范化解风险、改善社会预期。(中指研究院市场研究总监陈文静)

责编:李霞

编审:莫非

出品:城楼财经