下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

引子

今天我打算跟大家探讨一个重要的逻辑:如果你是弱者,你最好假定你是错的。

这个逻辑来源于这样一个基本事实:金融交易存在两个对立的主体,这两个主体之间的地位是不对等的。无论是正方,还是反方,都有自己信奉的逻辑,但强者的逻辑才是主要逻辑。

为什么突然要讨论这个话题呢?他起源于我和一个朋友的讨论,他认为,站在非银的角度:

1、DR007利率是成本,一年存单利率是收益;

2、所以,资金利率中枢决定了一年存单利率的下限;

于是,我就问他了3个问题:

1、非银的对立面是谁?

2、对立面的逻辑和非银一致吗?

3、如果不一致的话,非银一定是主导的吗?

显而易见,非银的对立面是银行,银行是整个交易的主导,下面我们带大家看一看银行会怎么看这个问题。

一年存单利率和DR007的关系

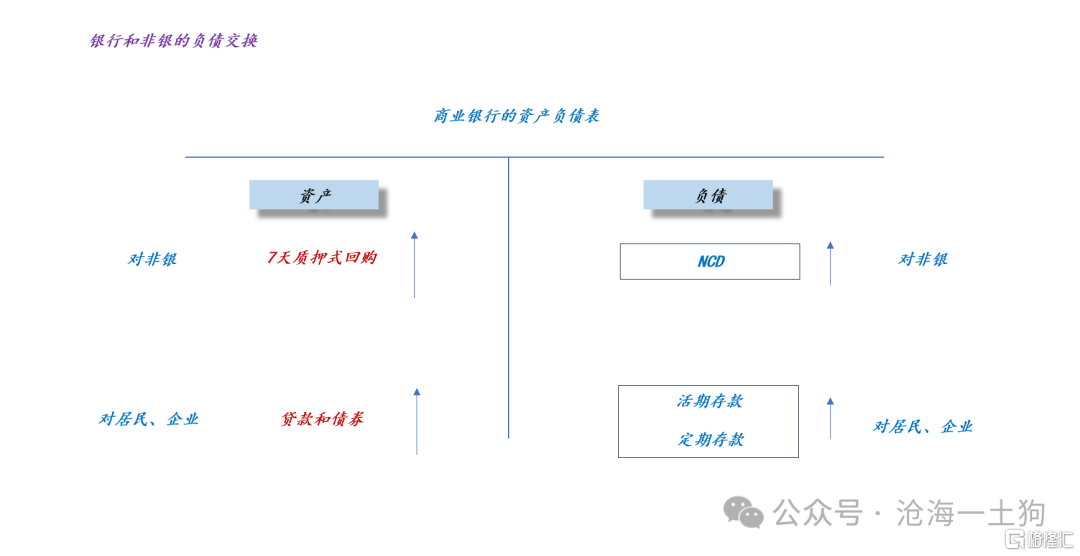

当商业银行需要改善自己的负债结构时,商业银行会和非银做一个互换。商业银行会对非银发行一年存单融资,然后,再用DR007把这笔钱出给非银。

如上图所示,商业银行支付了一定的息差,从非银那里购买了一些指标,从而改善了自身的负债结构。

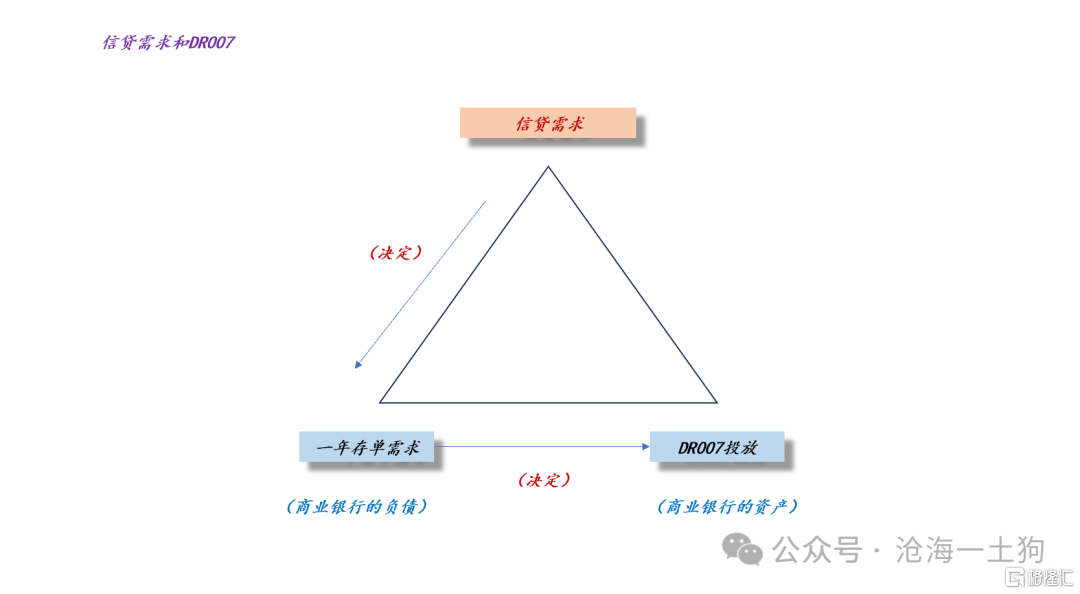

于是,我们就有了这样的回路,信贷需求→一年存单需求→DR007投放。

这个路径告诉我们,银行为主,非银为辅;银行是剩余索取者,非银是剩余提供者。

站在银行的视角,指标买得越多,所支付的成本越高。这个成本可以拆解为两部分:

1、负债端,支出项,指标买得越多,一年存单利率越高;

2、资产端,收入项,指标买得越多,DR007利率越低;

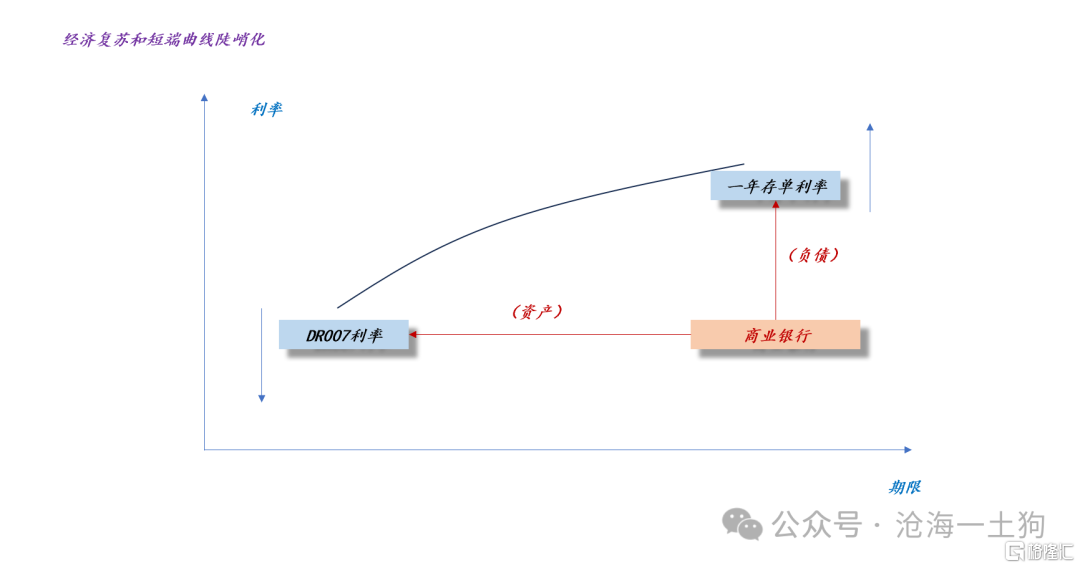

如果把商业银行的资产端和负债端囊括在一块,就有了上图。于是,对商业银行来说,经济越好,一年存单利率越高,DR007利率越低。

那么,为什么DR007和一年存单利率反向变动呢?因为一个出现在资产端,一个出现在负债端。

显而易见,对于商业银行来说,当经济复苏时,一年存单利率的下行,会推动DR007下行。但是,对非银来说,这是一个十分诡异的逻辑。

那么,谁是对的呢?这个交易的发起者——商业银行。

十年国债利率和一年存单利率的关系

那么,上面的视角冲突仅仅是一个意外吗?并不是,如果弱者喜欢从自己熟悉的逻辑出发来看待世界,那么,全世界都会和他为敌。

对非银来说,十年国债和一年存单均为它的资产,于是他们就有这样的推理:

1、十年国债是一种资产,一年存单也是一种资产;

2、二者之间存在比价效应,它们的价格应该有较强的趋同性;

3、因此,当经济复苏时,二者的利率一起升高;

然而,真实的情况是,当经济复苏时,一年存单利率下行,十年国债利率上行。也就是说,非银的直觉又是错的。

为什么又错了呢?下面我们先从商业银行的负债端讲起:

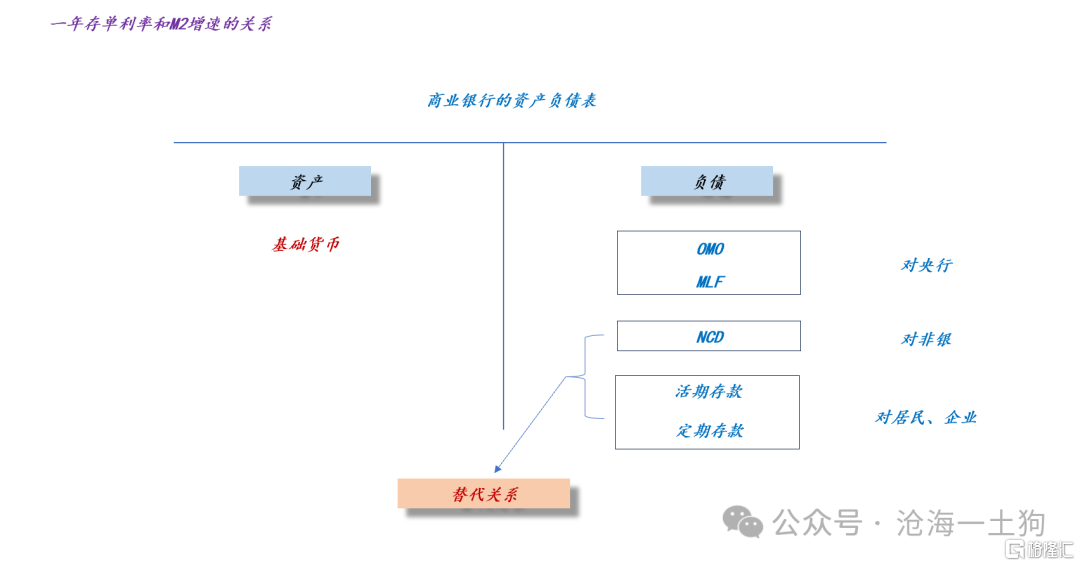

在《为什么一年存单利率大幅下行?》一文中,我们花了十分大的力气讨论了:M2增速和一年存单利率的关系。

之所以一年存单利率能反馈M2增速的变化,是因为一年存单是M2的替代品,也可以优化商业银行的负债结构。

如上图所示,这个逻辑背后是两个要点:

1、把商业银行的负债端视作一个整体;

2、在负债维度,NCD对一般性存款有一定的替代作用;

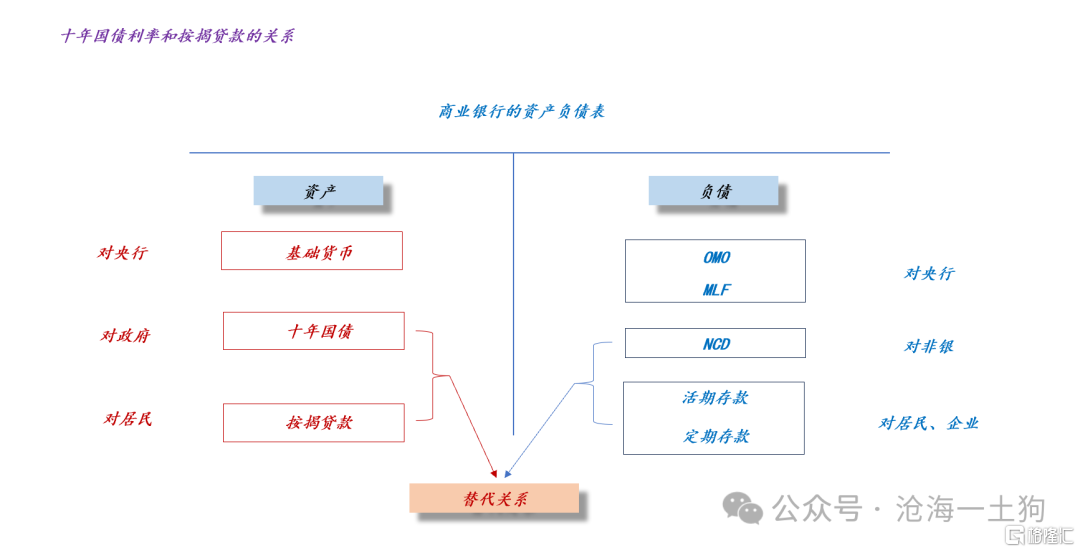

事实上,这个框架还有另外一半,那就是:十年国债利率和按揭贷款的关系。

如上图所示,该逻辑是负债逻辑的对偶,

1、把商业银行的资产端视作一个整体;

2、在资产维度,十年国债对按揭贷款有一定的替代作用;

从资产端的结构,我们可以推导出这样一个结论:十年国债利率反馈按揭贷款增速。如果增速向下,十年国债利率向下;如果向上,十年国债利率向上。

通过这个结构,我们就能明白,楼市是如何影响十年国债利率了。如果楼市表现不错,十年国债利率向上;反之,十年国债利率向下。

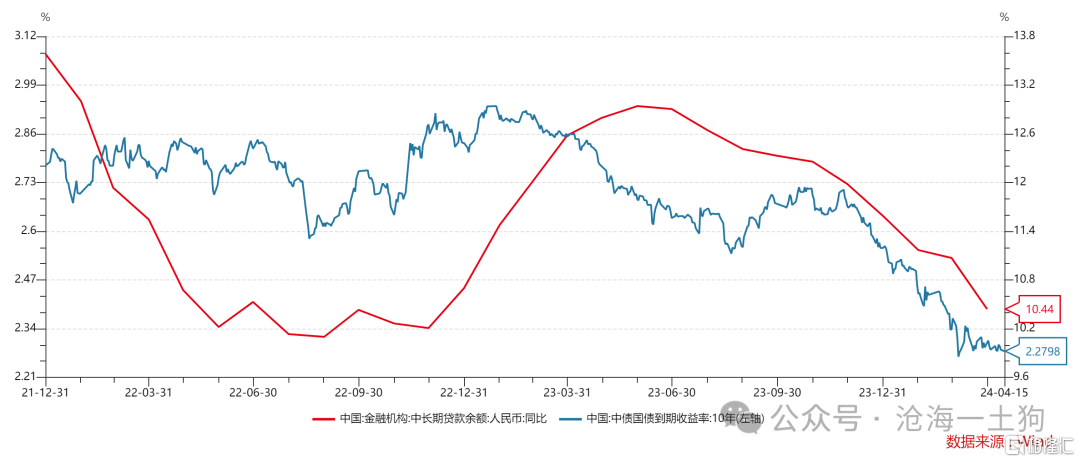

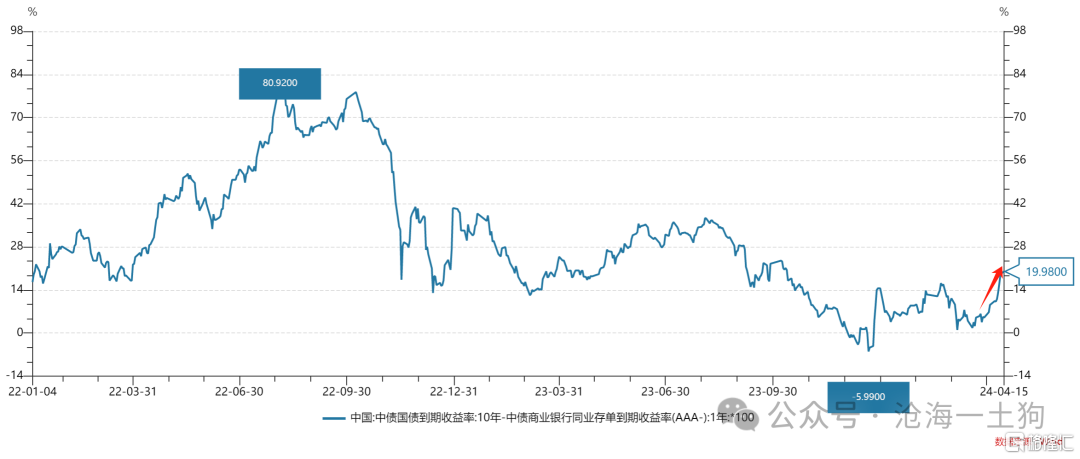

如上图所示,十年国债利率和中长期贷款同比增速存在某种相关性。在这里,我们需要注意的是:在其他因素不变的情况下,我们才能去讲,十年国债利率反馈按揭贷款的同比增速。

在现实世界中,还有其他因素也会存在类似的效应,譬如,财政赤字之类的因素。因此,楼市以及中长期贷款同比增速是极其重要的因素,而不是全部因素。

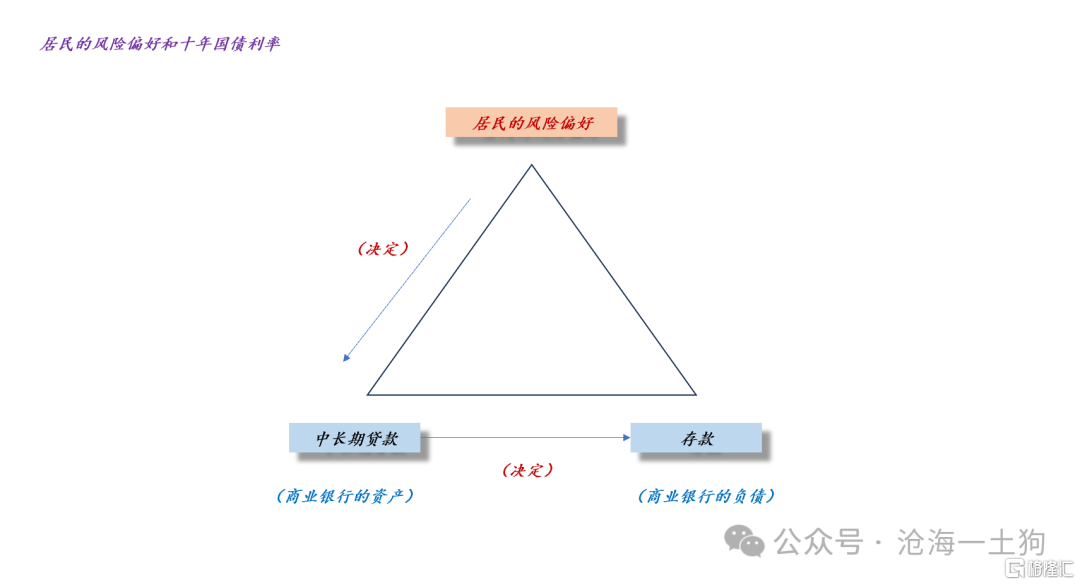

那么,又是什么因素把商业银行的资产负债表给【统一】起来了呢?实体经济或者居民的风险偏好。如果居民的风险偏好低,就不会有增量贷款,也不会有增量存款。

如上图所示,上图有两个重要的方向:

1、居民的风险偏好决定中长期贷款;

2、中长期贷款决定一般性存款;

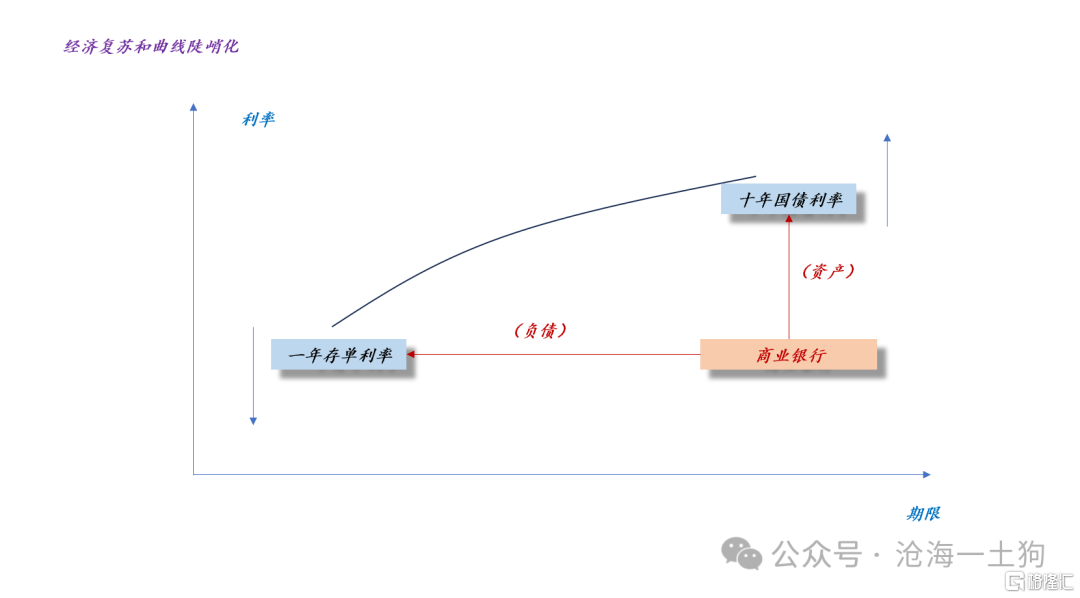

最后,我们需要回归到本段的核心问题:为什么经济复苏&居民的风险偏好提高导致十年国债利率上升和一年存单利率下行呢?也就是说,为什么十年国债利率和一年存单利率是反方向变动?

如上图所示,经济复苏会同时改善商业银行的资产端和负债端,其中,资产端的代表是十年国债利率,当然是上行;负债端的代表是一年存单利率,当然是下行。

也就是说,符号的差别还是来源于资产和负债的差别。

显而易见,还是那个视角问题,如果我们是非银视角,我们会认为十年国债利率和一年存单利率同向变动;如果我们是银行视角,就不会这么认为了。

商业银行的完整视角

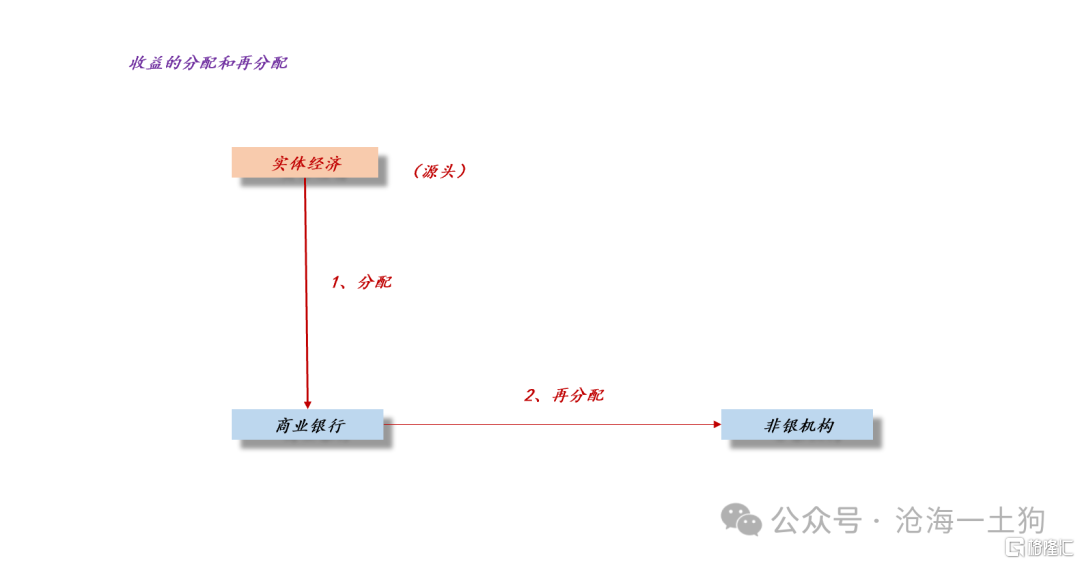

综合以上两个部分,我们就能知晓,当经济复苏时,站在银行的视角,整个系统发生了什么:

1、实体经济给银行系统所带来的收益增加,十年国债和一年存单的利差扩大;

2、商业银行再分配给非银的收益增多,一年存单和DR007的利差扩大;

也就是说,长端期限利差和短端期限利差分别代表了收益的分配和再分配。

此外,二者并不是相互独立的,如果没有收益的分配,就不会有收益的再分配——自己都吃不饱,为什么要分给别人呢?

近期,经济有一定的复苏迹象,因此,长端期限利差开始走阔,根据我们的框架,当长端期限利差走阔到一定程度,短端期限利差也会走阔。雨露均沾。

结束语

如果我们把商业银行当成金融体系的核心,很容易就能捋顺自己的直觉。然而,大多数人的视角是非银视角,会站在非银视角去思考,去推理。

对于卖方分析师而言,非银视角更是一个灾难,因为他们的客户都是基金、券商资管、保险资管这样的非银机构。他们得去迁就客户的视角,去顺从客户的逻辑。他们的确没办法很硬气地对客户说,你们是这个体系的补充,你们的逻辑不重要,你们的对手方才是对的。这还怎么拿派点啊?

但是,事情的真相就是这样,我们最好掂量清楚自己的斤两,然后,再开始推理:

1、如果自己是某个环节的强势方,那就从自己开始推理;

2、如果自己不是强势方,那就从对家的逻辑开始推理;

综上所述,我们就能得出以下结论:

1、金融系统是一个带箭头的复杂系统;

2、每一个环节都有一个主要的方向;

3、这个方向不是一成不变的,环境变了,某些环节的方向就要变;

4、推理的起点直接决定最终的结论正确与否;

5、普通人最好不要迁就自己的直觉;

6、如果你是弱者,你最好假定你是错的,千万不要把你脑子的逻辑再放到别人身上;

ps:数据来自wind,图片来自网络