下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月15日,浙江宏鑫科技股份有限公司(以下简称“宏鑫科技”)在创业板上市,保荐人为财通证券股份有限公司。宏鑫科技的股票代码为301539,其发行价格10.64元/股,发行市盈率为25倍,与24.54倍的行业市盈率接近。截止到发稿时间,其股价涨超263%,最新市值约57亿元。

格隆汇了解到,宏鑫科技的主营业务为汽车锻造铝合金车轮的研发、设计、制造和销售。公司主要产品为汽车锻造铝合金车轮,包括商用车车轮和乘用车车轮,车轮是轮胎和车轴之间的旋转承载件,是汽车重要的安全件和功能件。

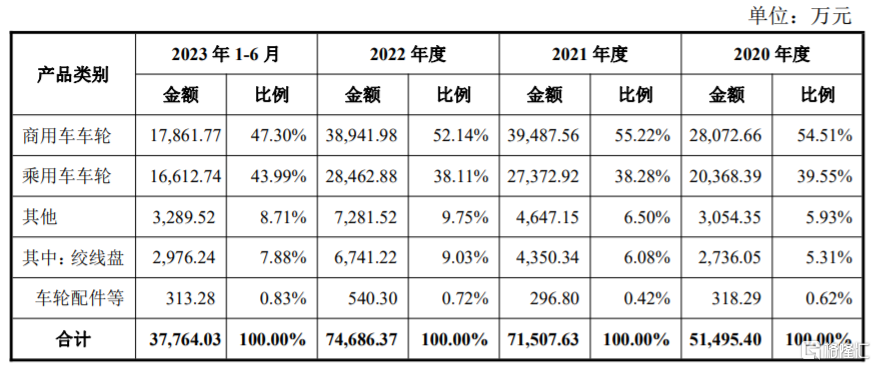

报告期内,宏鑫科技的收入主要来源于商用车车轮、乘用车车轮等产品,其中商用车车轮的营收占比在50%左右,占比较大。

公司按主要产品类别分类的主营业务收入构成,图片来源:招股书

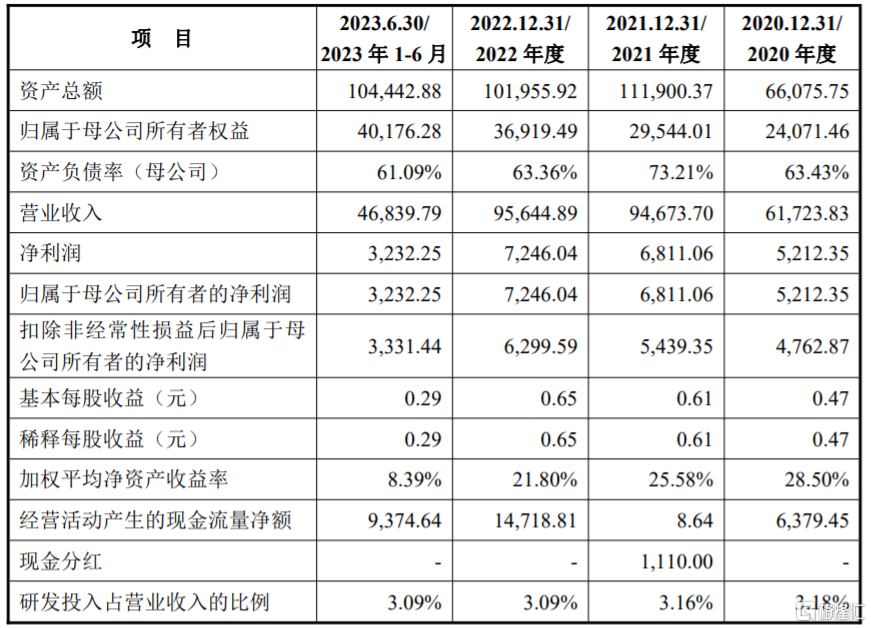

业绩方面,2020年至2022年,宏鑫科技实现营收约6.17亿元、9.47亿元、9.56亿元,净利润分别为5212.35万元、6811.06万元、7246.04万元。

经审阅,2023年度公司实现营业收入约9.65亿元,与上年同期相比小幅上升0.87%;净利润为7451.08万元,同比增长2.83%。

经初步预测,公司2024年1-3月营业收入约2.09亿元至2.29亿元,同比变动7.09%至17.34%;归属于母公司股东净利润为1295万元至1495万元,同比变动3.11% 至19.04%。

公司主要财务数据和财务指标,图片来源:招股书

报告期内,宏鑫科技的主营业务毛利率分别为24.12%、19.11%、18.59%和19.41%,呈逐年下滑趋势。汽车锻造铝合金车轮的主要原材料为铝棒,产品价格易受铝棒采购价格 波动的影响。2021年在铝棒采购价格大幅上涨之下,公司当年主营业务毛利率明显下滑。

值得注意的是,报告期内,宏鑫科技的前五名供应商占原材料采购总额的比重在90%以上,其中,铝棒供应商占比均超过90%,占比较大,存在供应商集中度较高的风险。

宏鑫科技的产品已直接配套豪梅特、东风柳汽、陕西重汽、比亚迪、中车时代等国内整车制造商或一级供应商,同时还通过J. T. Morton、Superior分别配套美国新能源汽车制造商Rivian、Lucid,并进入Paccar(美国)的供应链。

报告期内,宏鑫科技前五名客户的销售金额合计占当期营业收入的比例分别为42.20%、47.38%、43.65%和44.57%,其中对第一大客户豪梅特的销售收入逐年上升,未来如果豪梅特等主要客户减少对公司产品的采购,可能会影响公司生产经营和盈利能力。

报告期内,宏鑫科技境外收入占主营业务收入的比例分别为38.41%、45.39%、51.27%和51.28%,占比较高,其中美国是公司主要出口销售国家之一,对美国的销售收入占境外销售收入的比例在50%以上,对美国销售收入及占比较高,未来如果主要出口国贸易政策发生变化,可能会影响公司的外销收入。