下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、3090点成为上证指数重要阻力位

主要指数本周表现:万得全A下跌2.73%,上证指数下跌1.62%,深成指下跌3.32%,创业板指数下跌4.21%。上证50下跌2.31%,沪深300下跌2.58%,中证500下跌1.81%,中证1000下跌2.95%,中证2000下跌3.71%,万得微盘股下跌5.55%。红利指数上涨1.18%。

在《闰年真的影响经济增长么?》中,我们曾指出:上轮反弹上证指数在2023年11月21日触及3090点回落,之后以2950点为中枢震荡四周,以2900点为中枢震荡两周。本轮反弹在2024年3月19日触及3090点后再次回落。预计4月在经济与上市公司财报数据的影响下将继续回落直至回补2860点的缺口。

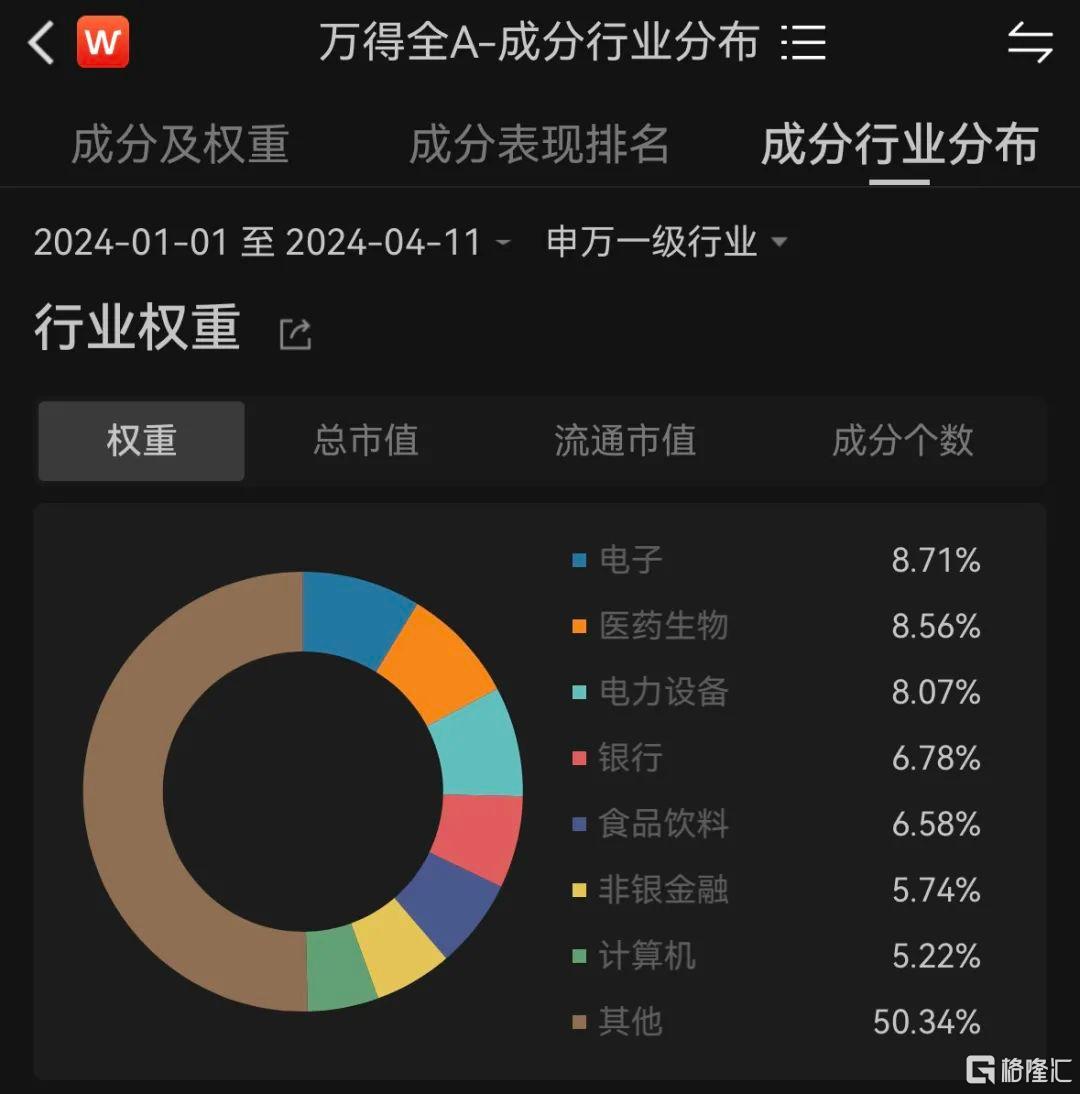

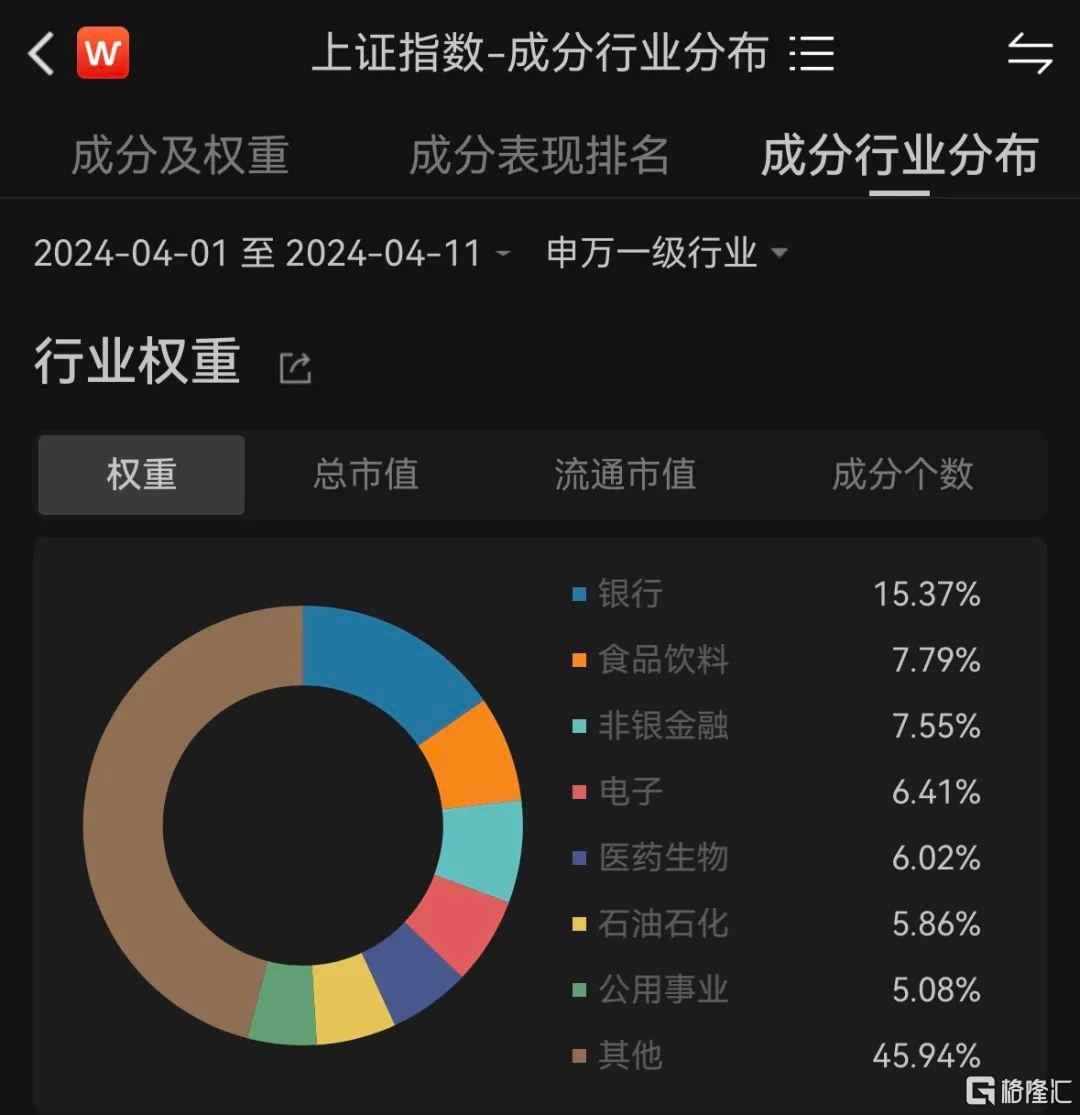

由于上证指数中银行、石油石化、公用事业等红利股占比较高,万得全A本轮反弹高点仅仅是略高于12月29日的4565点,低于11月21日的4800点。而上证指数本轮反弹触及高点后,一度回调也未跌破12月29日的2976点。4月1日超预期的PMI指数出炉后,主要指数自4月2日开始震荡下行,万得全A跌幅较大。

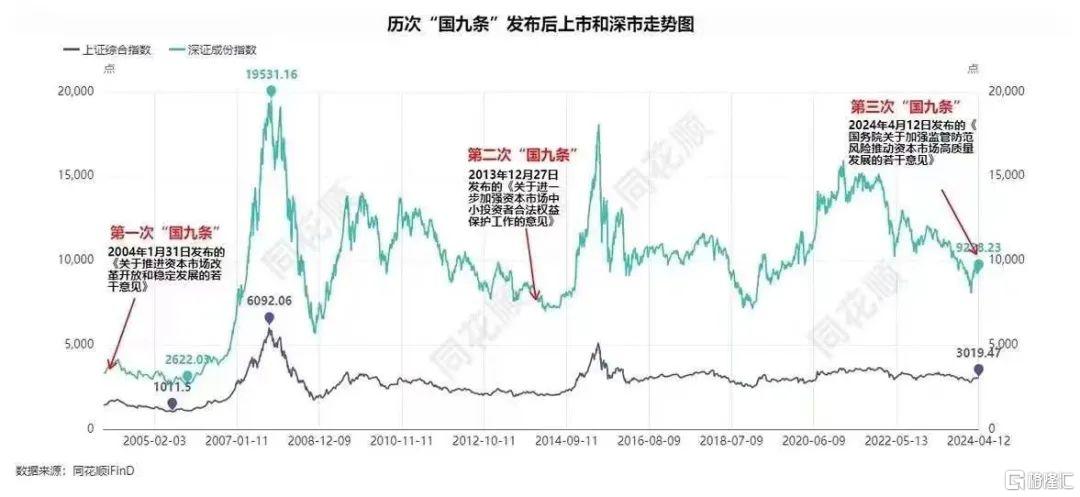

总体来看,4月大盘下跌是符合预期的。4月11日公布的物价数据低于市场预期,12日公布的3月出口数据也低于市场预期。预计17日公布的一季度经济数据也会低于市场预期。国九条长期利好资本市场,但中短期仍由基本面主导走势。未来A股将震荡下行,万得全A有望跌至4100点,上证指数有望跌至2860点。5月上证指数反弹不会超过3090点,万得全A反弹不会超过4500点。

二、康波周期主导,贵金属板块中期配置价值高于能源

本周仅三个一级行业上涨:公用事业上涨2.26%,煤炭上涨1.86%,有色上涨1.56%。房地产下跌7.13%,农林牧渔、非银金融、食品饮料、国防军工跌幅超过5%。从二级行业来看,本周贵金属涨幅超10%,酒店餐饮、旅游景区、工程机械涨幅超5%。渔业、房地产服务、装修装饰、专业服务、军工电子领跌。

4月至今,有色上涨8.47%,煤炭上涨4.25%,钢铁、公用事业、石油石化、基础化工、纺织服饰涨幅超2%。房地产、军工、计算机、非银金融、传媒、美容护理跌幅超5%。

地缘政治刺激黄金开启主升浪,美媒11日援引知情人士透露,称伊朗会在未来24至48小时内对以色列南部或北部发动直接攻击。12日一度突破2400美元/盎司。由于五一和十一黄金周的存在,4月和9月旅游板块存在投资机会符合预期。消费相对稳定,稳增长的设备更新政策最利好工程机械,工业金属则是由于对全球铁矿石供应及中国冶炼厂减产的担忧推动产品价格上行。房地产依然不景气,仅仅存在政策驱动下的一波流反弹机会,叠加万科内部治理问题暴露,反弹过去地产链持续下行符合预期。IPO节奏放缓,叠加金融监管加强,收到证监会立案告知书,证券板块表现不佳。保险长期合同负债刚性,资产端收益率下行,未来盈利承压。商务消费因企业压缩成本下滑,春节后送礼宴请需求完成消化,白酒行业进入销售淡季,渠道动销减少,白酒拖累食品饮料板块下行。

基于康波萧条周期地缘政治这一逻辑,从中期来看,我们维持黄金价格2026年涨至3000美元/盎司的观点不变,有色、石化、煤炭股具有战略配置价值(见《七大类资产未来谁最值钱?(中证报采访完整版)》)。煤电可以对冲煤炭价格波动风险,也具有战略配置价值。有色、石化、煤炭、公用事业四个板块作为底仓配置60%以上仓位。由于贵金属是资产属性主导价格,原油、煤炭、工业金属以商品属性为主,贵金属板块配置价值更高,波动风险也更大。

新能源作为传统能源的替代品,在康波萧条周期中本来也具有配置价值。不过,决定股市表现的还是盈利,要看市场结构。2024年以来,新能源公司放弃扩张产能是利好。但是,行业整体仍受困产能过剩。汽车价格战也使得动力电池盈利承压,光伏、风电消纳问题仍存。结合行业估值,处于U型底部区间,具有中期配置价值。但是,短期只存在阶段性机会与局部机会,譬如固态电池等新技术和电网设备,一两年内估计新能源整体表现不及传统能源。

服饰、汽车、轻工属于出口产业链,机械是设备更新、稳增长发力的板块,旅游受益于消费升级,板块表现逊于有色、石化、煤炭、公用事业等战略配置板块,但个股机会更好。服饰、汽车、轻工、机械、酒店旅游可以配置30%仓位。人工智能、存储器、低空经济等板块受到市场风险偏好压制,存在阶段性机会,可以配置10%仓位,2月、5月仓位可以提升至50%。

三、热门个股分析

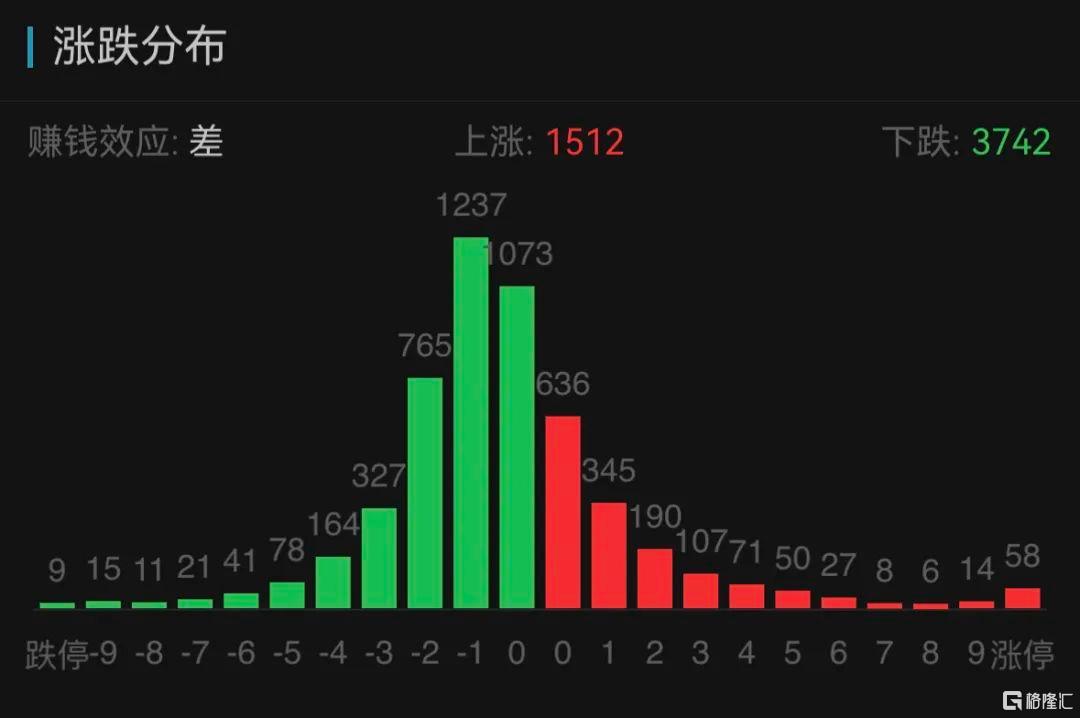

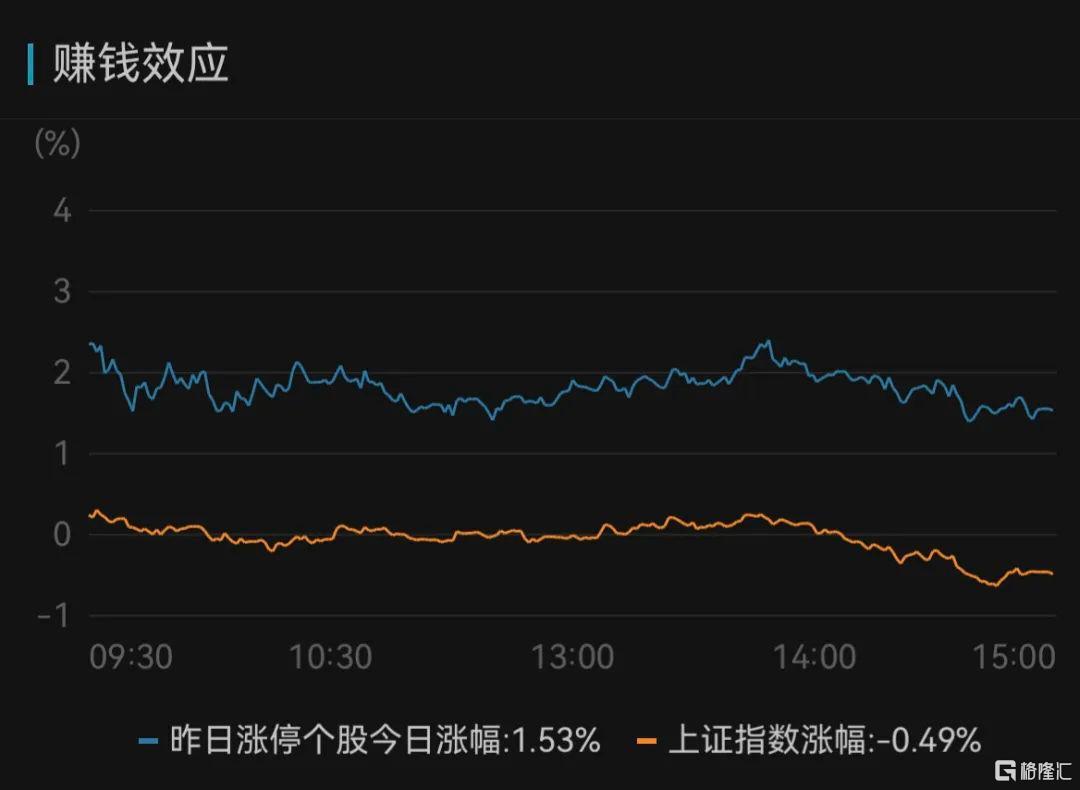

12日涨跌比为1512:3742,市场人气较低。涨停溢价(昨日涨停个股今日涨幅)为1.53%,涨停数为67,连板数为13,涨停开板数为30,炸板率为28%,

市场龙头为9连板的莱绅通灵,带动黄金板块的中润资源、宁波中佰连续涨停,并扩散到新零售的曼卡龙和互联网电商的新华都。精艺股份带动春光科技、鹏欣资源、盛达资源涨停。原尚股份带动永泰运、炬申股份、震洋发展涨停。百川股份带动正丹股份、中国西电、怡达股份涨停。峨眉山带动云南旅游。

12日,上交所公告,本周本所对58起拉抬打压、虚假申报等证券异常交易行为采取了书面警示等监管措施,对退市整理股票退市博天以及莱绅通灵等严重异常波动股票进行重点监控,对23起上市公司重大事项等进行专项核查,向证监会上报涉嫌违法违规案件线索1起。短期有色板块的炒作可能受到抑制。