下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

你相信吗?国产创新药领域正在经历一场翻天覆地的变革?

今年3月,一则传闻犹如春雷般在行业内炸响——“全链条支持创新药”,让整个行业瞬间沸腾。近日,北京、广州和珠海三地政府均出台了支持创新药产业发展的政策文件。

审视当下的行业背景,中国创新药行业的发展正以前所未有的活跃态势蓬勃兴起。

2023年,多家国产Biotech通过“出海”策略成功扭亏为盈,这标志着国内创新药行业迈入新的里程碑。同时,外资药企也频繁抄底国产Biotech,仅在半年内,就有4家被外资药企并购。

随着国产Biotech进入盈利时代,随着国产创新药掀起“出海潮”,随着海外药企紧盯国产药企,中国创新药行业正迈入一个崭新的时代。

01

逐鹿海外市场,

国产Biotech迈入盈利新时代

海外市场是块大“肥肉”,诱惑大,回报也大。国产Biotech逐渐步入盈利时代的趋势,正是其魅力的一个小小缩影。

2023年度,康方生物、和铂医药、和黄医药都实现了年度盈利,而业绩扭亏为盈的秘密,都指向了同一个方向:出海。

其中,康方生物犹如一匹黑马,总收入飙升至45.26亿元,同比激增440%,盈利更是高达19.42亿元。这一骄人业绩的背后,主要归功于其产品的销售增长和对外授权所带来的丰厚收入:PD-1/CTLA-4双抗卡度尼利单抗实现收入13.58亿元,同比增长149%;将PD-1/VEGF双抗依沃西单抗以50亿美元授予Summit公司后,5亿美元首付款于本期到账。

由李嘉诚创立并投资孵化的和黄医药,去年实现总收入8.38亿美元,同比增长97%,实现净利润1.01亿美元,为成立23年来首次扭亏,得益于已上市的肿瘤产品销售额及特许权使用费实现增长,其中将呋喹替尼的海外权益以总额超11亿美元授予日本武田制药后,获得4亿美元首付款。

和铂医药去年实现总营收8950.2万美元,同比增长约120%,实现盈利2276.3万美元,同样是首次实现年度盈利,得益于去年达成的两笔对外授权合作:将HBM7008的权益以超6亿美元授予Cullinan(其中预付款2500万美元),以及将HBM9033的全球权益以最高11亿美元授予辉瑞(其中预付款5300万美元)。

显而易见,海外市场所蕴藏的巨大潜力和诱人回报,已然成为国产Biotech扭转业绩颓势的关键一环。

上述成功案例充分证明,只有积极参与国际竞争,才能不断提升自身的创新能力和市场竞争力。

国内部分Biotech公司商业化表现梳理

资料来源:Wind,长江证券研究所

在海外市场征战的国产创新药企,究竟谁能称霸?胜利的天平已逐渐倾斜。

2023年度,百济神州泽布替尼实现全球销售额达13亿美元,成为国产首个“重磅炸弹药物”,开创了中国创新药行业的里程碑,而且另一款核心产品替雷利珠单抗实现销售额5.366亿美元,加之目前已成功打入欧美市场,或将成为百济的下一个热销产品。

另外,传奇生物CARVYKTI(西达基奥仑赛,cilta-cel)去年实现销售额5亿美元,近日还获美国FDA批准二线治疗多发性骨髓瘤,或将成为下一个国产“重磅炸弹药物”。此前,合作伙伴强生预计CARVYKTI的销售峰值达50亿美元,可谓信心十足。

对于国产Biotech而言,开拓海外市场的重要性不言而喻。在国产创新药面临资本寒冬的严峻挑战下,全球化战略不是一种选择,而是一种必然。

02

全球“攻城战”开启,

中国药企的全球野心

“出海”战略犹如一股东风,不仅助推国产Biotech业绩腾飞,更是其持续成长的不竭动力。在这样的背景下,近年来国产药企纷纷发起了全球市场的“攻城掠地”。

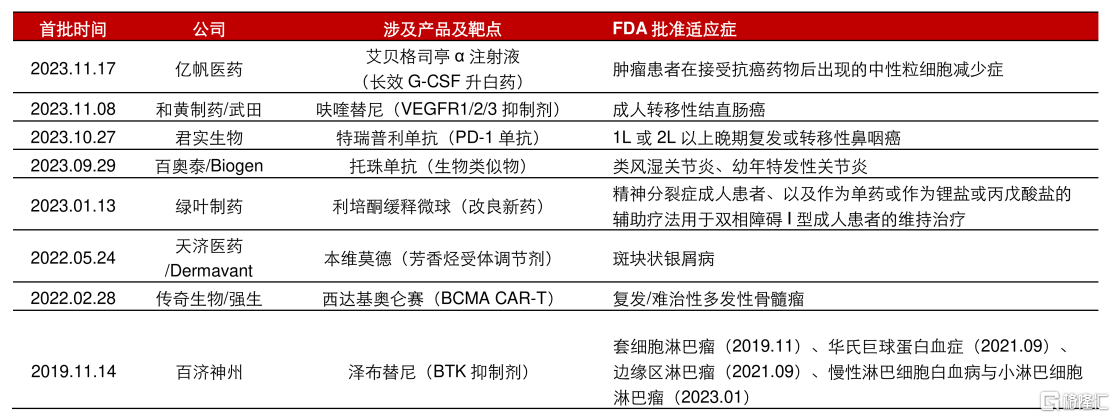

其中,欧美市场是征战全球必须拿下的重要城池。据长江证券研报显示,自2019年以来,共有8款国产创新药成功闯入美国FDA(截至2023.11.17),其中2023年收获颇丰,有5款国产药品(含生物类似物)获得FDA批准上市。

FDA批准的国产创新药梳理(截至2023.11.17)

资料来源:PHIRDA官网,长江证券研究所

国产药企普遍选择的出海方式,主要以License out(对外授权)为主。尤其国产药企的研发实力和创新潜力被外资药企认可后,一场“出海潮”席卷而来。

根据insight数据库,2016-2019年,我国医药License out交易数量均不足20个,但自2020年以来交易数量和交易金额均大幅攀升;2024年海外授权交易火爆依旧,1月仅前两周就产生12笔License out交易,首付款3.3亿美金,交易总额达90.46亿美金。

特别是ADC药物,中国药企对外授权交易数量已超越美国,且2022年以来已达成超20项合作,交易总对价超过360亿美元。

值得一提的是,除国产创新药以外,生物类似药的出海也颇有看点。

例如,复宏汉霖之所以能首次实现年度盈利,得益于核心产品汉曲优(曲妥珠单抗生物类似药)实现放量销售增长。

2023年,复宏汉霖商业化产品销售收入合计约45.535亿元,同比增长70.2%,其中汉曲优实现全球销售额27.37亿元,贡献六成收入,而且海外市场的同比增速(162.3%)远高于国内市场(56.1%)。

这都得益于汉曲优自2020年在欧盟获批上市后,目前已在中国、英国、新加坡和沙特阿拉伯等40多个国家和地区获批上市,成为获批上市国家和地区最多的国产生物类似药,而且美国FDA已受理上市申请,有望成为首个在中美欧三地获批的国产生物类似药。

另外,复宏汉霖也在全球推进其他生物类似药的“出海”,于2022年6月将HLX11(帕妥珠单抗生物类似药)、HLX14(地舒单抗生物类似药)的大中华区以外权益授予Organon,交易总额超5.4亿美元(其中首付款7300万美元),刷新了近5年来全球生物类似药对外授权单笔交易的最高记录。

这两年,迈威生物也就阿达木单抗和地舒单抗两款生物类似药达成了近10项授权“出海”交易,合作市场覆盖泰国、阿根廷、菲律宾、埃及、巴基斯坦和俄罗斯等国家和地区。

迈威生物类似药出海情况汇总

资料来源:公司官网、德邦研究所

百奥泰的生物类似药“出海”同样看点十足:2023年有2款药物成功闯入美国FDA,分别为托珠单抗生物类似药、贝伐珠单抗生物类似药,且均与海外药企达成对外授权交易。

不仅如此,百奥泰还有3款生物类似药正在全球开展临床试验,并已处于后期阶段,包括BAT2206(乌司奴单抗)、BAT2306(司库奇尤单抗)和BAT2506(戈利木单抗),且都通过对外授权实现“借船出海”。

伴随着国内医药市场竞争的日趋激烈,未来还会有更多Biotech公司将目光投向海外市场,以寻求更广阔的发展空间。毕竟,这不仅可以帮助药企突破国内市场增长瓶颈,还能提升全球竞争力。

03

外资药企为何紧盯中国市场?

中国药企积极拓展海外市场的同时,也吸引了海外药企对中国市场的密切关注。

除频繁引进中国创新药外,在过去的半年中,还有4家中国Biotech被外资药企并购,包括阿斯利康收购亘喜生物、诺华收购信瑞诺医药、Nuvation Bio收购葆元医药、Genmab收购普方生物。

现如今,国产创新药已经引领起一股License out的“出海”风潮,而中国药企与MNC巨头正处于协同合作的蜜月期。这种合作对双方而言,显然是一个互利共赢的契机,让彼此都能得到实质性的益处。

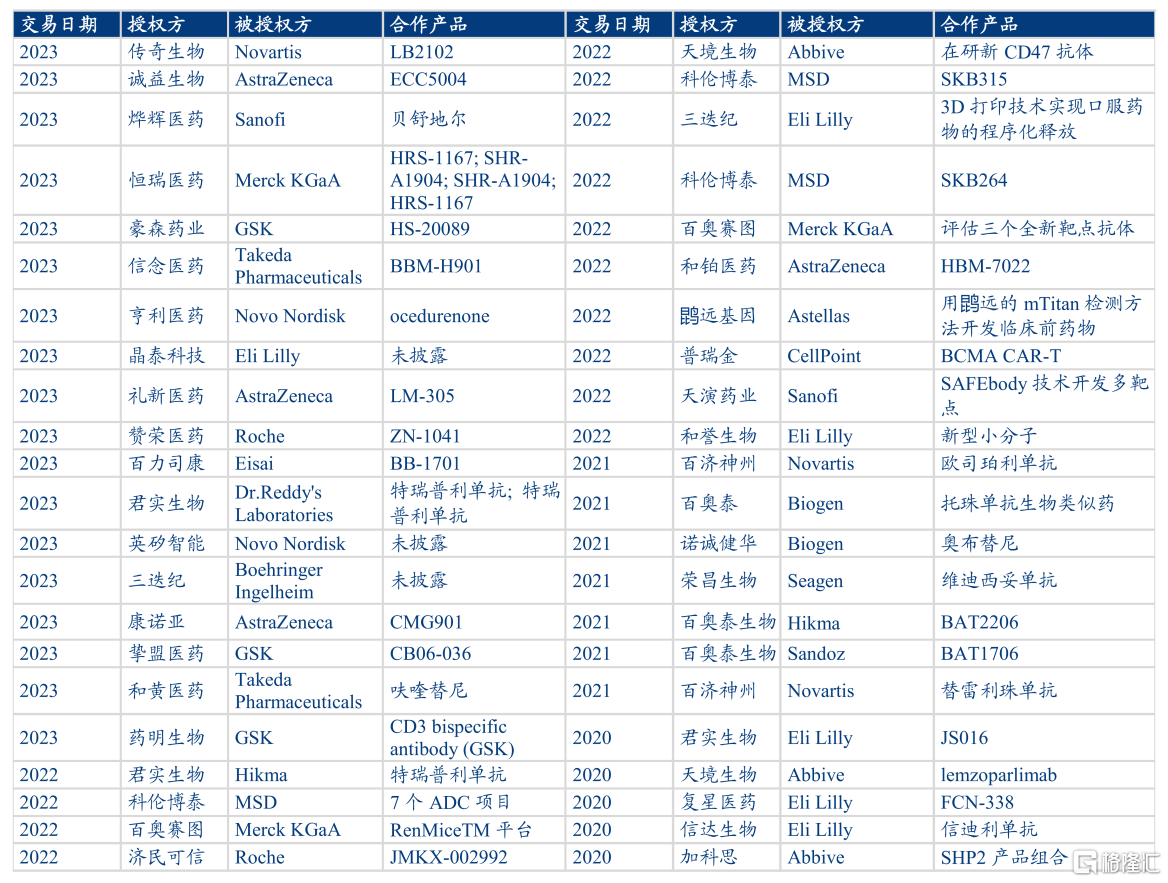

中国重磅创新药向跨国药企授权的情况梳理

资料来源:华创证券研报

这些合作的背后,不仅见证了中国创新药企的创新潜力得到了认可,且已具备通过出海开拓增量市场的实力,也体现出外资药企在中国市场实现本土化战略转型的“阳谋”。

显而易见,与海外药企合作已成为中国药企开辟海外市场的重要航标,借助对外授权与共同研发等策略,可以实现技术和市场的互补,共同推动创新药物的发展。这不仅仅是为了销售,更是为了优化全球资源配置。

对于外资药企而言,通过并购、License in,可以丰富产品线、实现市场扩张、提升在中国的市场地位,最终实现本土化战略转型。毕竟,中国作为全球最大的药品消费市场之一,自然是“兵家必争之地”。

在过去的2023年,众多MNC巨擘在中国市场这片沃土上硕果累累,满载而归。

例如,默沙东在中国区的收入高达67.1亿美元,同比激增32%,占公司总收入的比重达到12.5%。特别是在中国市场的强劲需求下,HPV疫苗Gardasil/Gardasil 9的销售额,以29%的增速飙升至88.86亿美元;阿斯利康的中国区收入达58.76亿美元,占公司总收入近13%;诺华的中国区收入为33亿美元,同比增长17%。

拥有“减肥神药”的两家巨头,诺和诺德、礼来的中国区收入分别为166.87亿丹麦克朗(约合24.2亿美元)、15.4亿美元,同比增长均为11%。其中,中国区收入占诺和诺德总收入的7%,得益于GLP-1产品同比增长79%至62.08亿丹麦克朗(约9亿美元)。

毋庸置疑,中国市场的战略地位举足轻重,对于外资药企的吸引力自然不言而喻。

04

结语

“出海”对中国药企而言,就像是拓宽航道的必经之路,其重要性可想而知。

国内市场虽然庞大,但“水大鱼大,大江出大鱼”,若想扬帆远航,就必须寻找更宽广的海域。

然而,“出海”的征途并非总是风平浪静。在陌生的海域中,中国药企可能会遭遇各种风浪和挑战,如文化差异的冲击、法律制度的差异,以及海外市场的激烈竞争。

中国药企想在全球医药的浩瀚海洋中乘风破浪,要做的事情还有很多。

参考资料:

1.各家公司的财报、公告、官网

2.《20240127-医药行业2024年度投资策略:创新不曾改变,成长可贵》,长江证券研报

3.《国产创新药“变天了”?》,同写意,2024-04-05

4.德邦证券、华创证券研报