下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

当前,外围风险因素积累,内部关键数据公布在即,市场避险情绪浓厚,成交量低位徘徊。

短期主线依然看好有色金属,行情扩散效应下,资源能源类板块有望继续领涨;临近五一,酒店餐饮、旅游景区板块也蠢蠢欲动,适合短期博弈。

大盘依然窄幅震荡,变盘点越来越近,继续维持震荡向上的判断,适合逢低布局,当前正是买点。

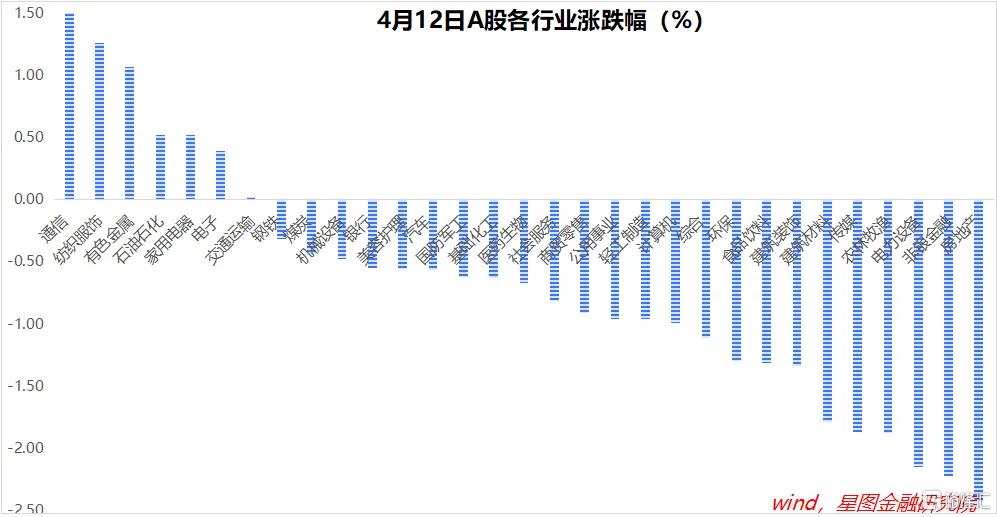

就今日行情看,截至收盘,万得全A涨幅-0.7%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-1.06%、-0.81%、-0.46%、-0.76%和-0.72%。

行业层面,通信(1.55%)、纺织服饰(1.26%)、有色金属等板块领涨,涨幅均超过1个百分点;房地产(-2.42%)、非银金融(-2.22%)、电力设备、农林牧渔、传媒等板块领跌。

两市成交额8101亿元,市场热情依然不高。北向资金净流出73.85亿元。

消息面上,市场仍在发酵美联储降息节奏问题,6月降息预期大幅弱化,部分机构开始预期年内仅于Q4降1次息。

临近周末,中东地缘风险担忧加剧,盘中黄金和原油价格继续飙涨,美元指数继续抬升,对市场情绪产生压制,北向资金加速净流出。

收盘后,我国3月进出口数据公布。3月美元口径商品出口额同比下降7.5%,1季度出口增速仅为1.5%,均不及市场乐观预期。经济复苏前景又填一层不确定性。

综合之下,这两日交易量明显萎缩,市场情绪不高,指数震荡回落。后续,1季度GDP数据即将公布,或将成为变盘点。趋势上,继续看震荡向上格局。

行业层面,能源资源类行情继续演绎,全球二次通胀逻辑越来越顺,与能源资源价格上涨互为强化。短期,地缘风险继续发酵,也对能源资源类板块行情产生支撑。尤其是金价上涨驱动的贵金属板块,短期虽不乏调整,但行情并未走完。

此外,酒店餐饮、旅游景区本周涨幅靠前,仅次于贵金属板块。前瞻数据看,五一出行数据大概率仍然亮眼,出行板块存在短期博弈机会。

食品饮料板块连续下跌。本轮熊市中,白酒板块调整有限,后续存在继续补跌的可能,当前不具有性价比。

市场对地产的担忧继续发酵,本周地产板块表现不佳,对保险、建筑装饰、建筑材料等板块均产生拖累。

中期主线上,继续看好顺周期板块和新质生产力主题的演绎。

附:近期个别行业演绎逻辑

宏观目标:2024年GDP增长目标5%左右。财政方面,3.0%赤字率 + 1万亿特别国债 + 3.9万亿地方政府专项债,力度不弱,此外,去年增发国债还有大量结余,今年年初PSL扩容5000亿,还有可能继续扩容。结构上,科技创新、产业升级、绿色投资、乡村振兴、三大工程等,或为主要发力方向,保障GDP增速达标。

全年看,汽车家电以旧换新、服务消费高景气等推动消费稳步回暖;海外补库存、一带一路提速、出口新三样等助力出口增速回正;“旧动能趋稳、新动能求进”助力投资保持韧性。

宏观数据:3月,制造业PMI为50.8%(前值49.1%),终于来到荣枯线以上,虽有春节基数因素影响,但依旧超市场预期。细项上看,新订单指数53%(前值49%)、新出口订单指数51.3%(前值46.3%)均明显改善,预示内需、外需均明显改善,对市场情绪有较好提振。

3月CPI同比上涨0.1%(前值0.7%),预测值0.33%;PPI同比增长-2.8%(前值-2.7%),预测值-2.69%。价格水平低于预期,表明经济活力仍有待提升,实际利率处于高位,加大了降息的必要性。

3月出口金额同比下降7.5%,1-3月合计增长1.5%,弱于市场预期。

粗略估算,1季度GDP增速大概率超市场预期,对于4月行情提供基本面支撑。

美联储降息节奏生变:3月议息会议上,美联储上调了2024年美国GDP增速预测,从1.4%上调至2.1%,将2025年增速预测从1.8%上调至2.0%,美国经济仍有很强韧性。

3月,美国CPI同比增长3.5%(前值3.2%),核心CPI同比增长3.8%(前值3.8%),通胀下行趋势已经中断。趋势上,几个重要细项进入上行通道,美国CPI后续很可能继续回升。

通胀压力增大,二次通胀预期升温,美联储降息节奏再生波折。当前,CME降息预期显示6月降息的概率已经降低至20%以下,7月降息的概率也降低至38%,9月开始降息两次成为市场预期的大概率场景。一些偏悲观的观点甚至认为,年内美联储或只在四季度降息1次。

有色金属:3月以来,有色金属板块走出超额收益。细分领域看,贵金属板块受益于黄金价格的不断创新高,在全球去美元化(央行加大黄金配置)、美联储进入降息周期等驱动下,黄金价格屡创新高,且仍有支撑;工业金属板块,受益于铜价的快速飙升,供给侧,资本开支长期不足限制新增供给,需求侧,国内新开工提振需求,电力设备+热交换铜管需求旺盛,海外供应链重构带来增量需求,供需失衡支撑铜价上涨。

在金价、铜价上涨驱动下,有色金属板块短期大概率继续跑出超额收益。

汽车&家用电器:以旧换新逻辑,利好。2024年1月26日,商务部长曾表态,汽车和家电以旧换新将成为今年促消费的重点。“2023年,我国汽车保有量3.4亿辆,冰箱、洗衣机、空调等主要品类的家电保有量超过30亿台”。距上一轮大规模“家电下乡”活动结束已超10年,彼时累计销售的2.93亿台产品已到需要更新换代的阶段,更新换代的需求和潜力很大。

1-2月,家用电器和音像器材类社零总额1,310亿元,同比+5.7%;汽车产销累计完成391.9万辆和402.6万辆,同比分别增长8.1%和11.1%。

顺周期板块:宏观基本面反转逻辑,利好。3月5日,政府工作报告明确了5%的经济增长目标。相比过去两年4.1%的GDP平均增速,2024年增长5%,预示宏观基本面迎来拐点。

就顺周期逻辑看,有色金属、社会服务、商贸零售、美容护理、食品饮料、建筑建材以及家电3C、汽车产业链等,胜率和赔率均值得期待。

新质生产力:政府工作报告将“大力推进现代化产业体系建设,加快发展新质生产力”被列为2024年十大工作任务之首。新质生产力,是劳动力红利、城镇化红利和全球化红利逐渐消失背景下,我国经济发展新动力的必然选择。

新质生产力主要包括战略新兴产业和未来产业。产业升级,要素先行,就2024年看,可重点关注数据、算力、基础软件、新型材料、基础装备、核心元器件、科学仪器等要素层面的投资机会。

具体操作上看,新质生产力涉及领域比较广、比较新,个股很难把握,更适合以指数的形式进行布局。就A股主要的宽基指数中,科创100指数是较好的映射标的。