下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

引子

近期,有三个很有意思的事件:

1、央行在Q1的货币政策报告中提示投资者们关注长债利率;

2、央行与三家政策性银行座谈讨论长期限利率债市场形势;

3、市场传言某省主管单位对下属单位长债交易的指导;

这三个事件共同指向了一个点:央行似乎认为长债利率会逐步回升。

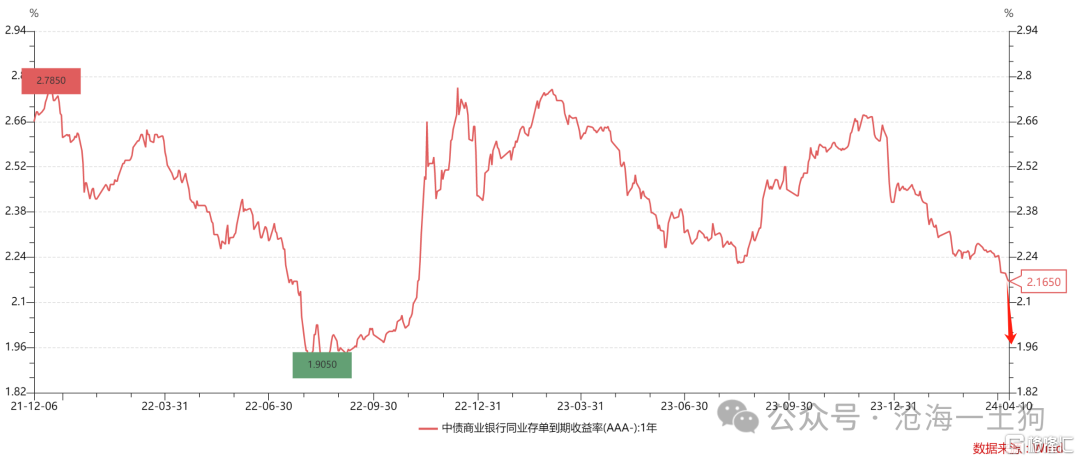

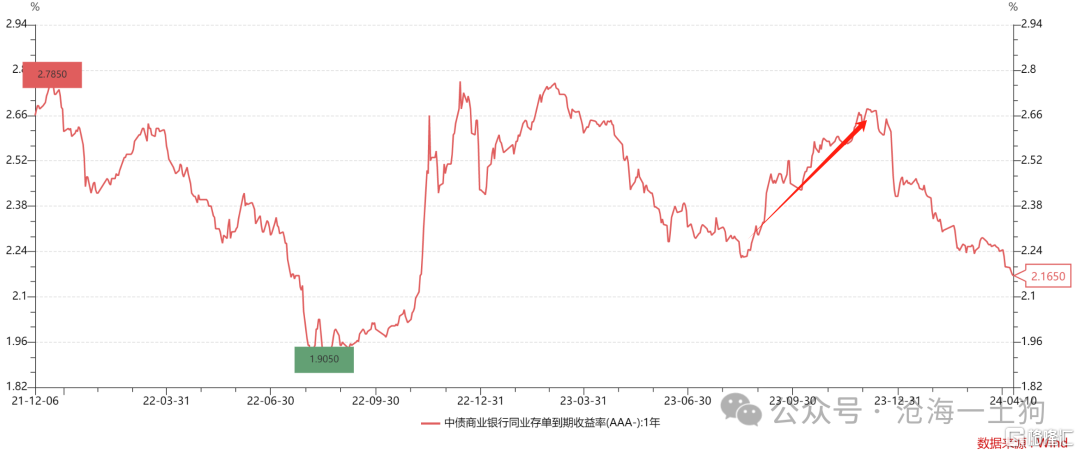

但是,另一方面,货币宽松正在兑现过程中:一年存单利率已经突破了去年的低点2.23%。

这就显得很矛盾,一方面,央行正在兑现新一轮货币宽松;另一方面,央行不看好长债利率。

那么,货币宽松和十年国债利率到底有怎样的关系呢?

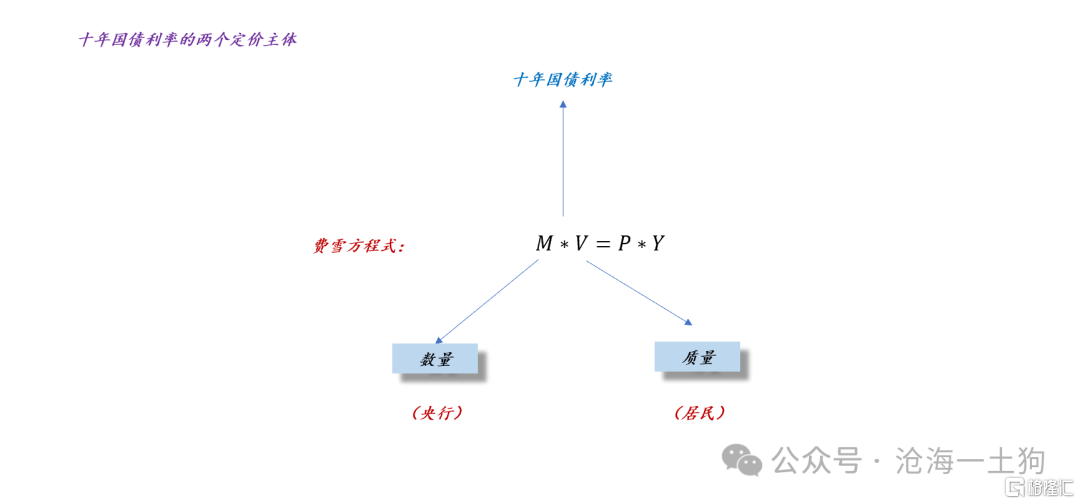

十年国债利率的两个定价主体

在《关于货币、通胀和利率之间的关系》一文中,我们对十年国债利率做了一个因子分解,包括两部分:一、货币的数量,M2增速;二、货币的质量,货币流通速度。

通过这个分解,我们发现,央行只掌握了十年国债利率不到一半的定价权,因为货币流通速度掌握在居民手里。当居民对风险资产偏好时,货币流通速度高;反之,货币流通速度低。

于是,我们就有了下图的定价权划分:

为什么说是一半呢?这是因为,在这种情况下,央行是自由的。那么,怎么定义自由呢?即便货币流通速度很低,但是,央行仍然可以让M2有较高的增速,也就是说,央行可以较为自由地去定M2的增速水平。

汇率约束和定价权重分配

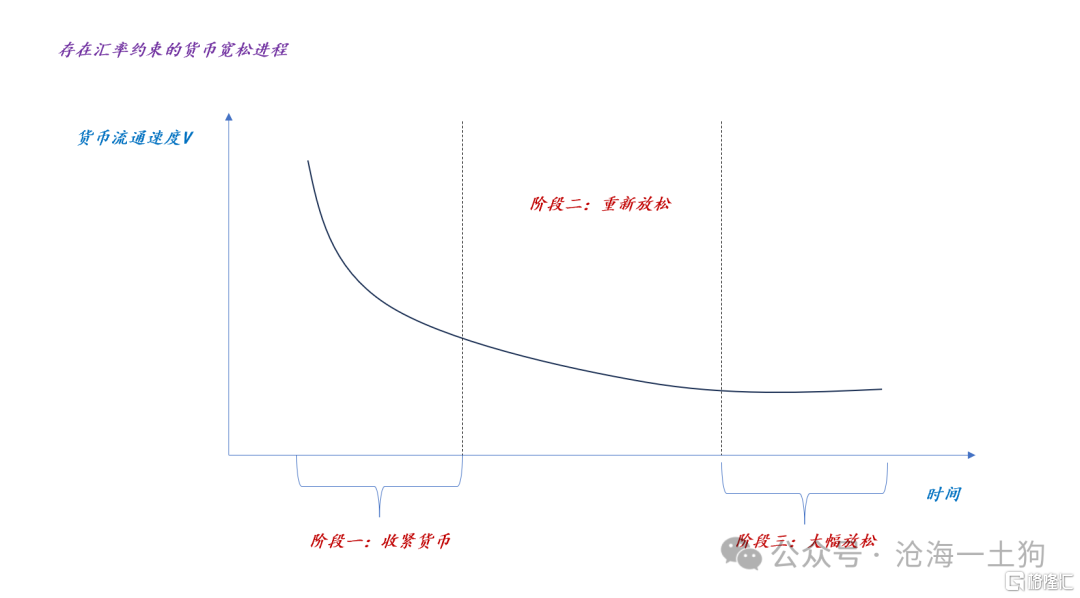

但是,汇率约束改变整个格局,十年国债利率存在一个下限,这个下限使得央行不再自由,M2增速成为一个被决定的量,于是,就有了下面这个函数:

M2增速上限=F(十年国债利率下限,货币流通速度)

《关于汇率压力对货币政策的扭曲》一文,主要讨论了这个问题。

如上图所示,当存在汇率约束时,央行需要根据货币流通速度去调整M2增速:

1、货币流通速度快速下行,踩刹车;

2、货币流通速度缓慢下行,松刹车;

3、货币流通速度触底反弹,踩油门;

不难发现,在这种情况下,央行成为了【剩余提供者】,换言之,当存在汇率约束时,央行在十年国债利率上的定价权完全被居民拿走了。

于是,十年国债利率纯粹成了货币流通速度的函数,即十年国债利率的走势几乎在反馈货币流通速度。

这也解释了,为什么央行在q1的货币政策报告中提示大家关注长债利率。对他们而言,十年国债利率也是外生变量。

货币宽松和十年国债利率的奇特关系

既然央行视十年国债利率为重要的外生变量,那么,货币宽松和十年国债利率的关系就要反过来了:十年国债利率企稳反弹,央行开始宽松。

转化成利率的范式,情况更加诡异——十年国债利率决定一年存单利率:

1、十年国债利率下行,一年存单利率要持稳;

2、十年国债利率上行,一年存单利率要下行;

之所以会觉得诡异,是因为我们的经验都是在【汇率约束不大】的环境下形成的。一旦环境变化,所有的逻辑都要重置。

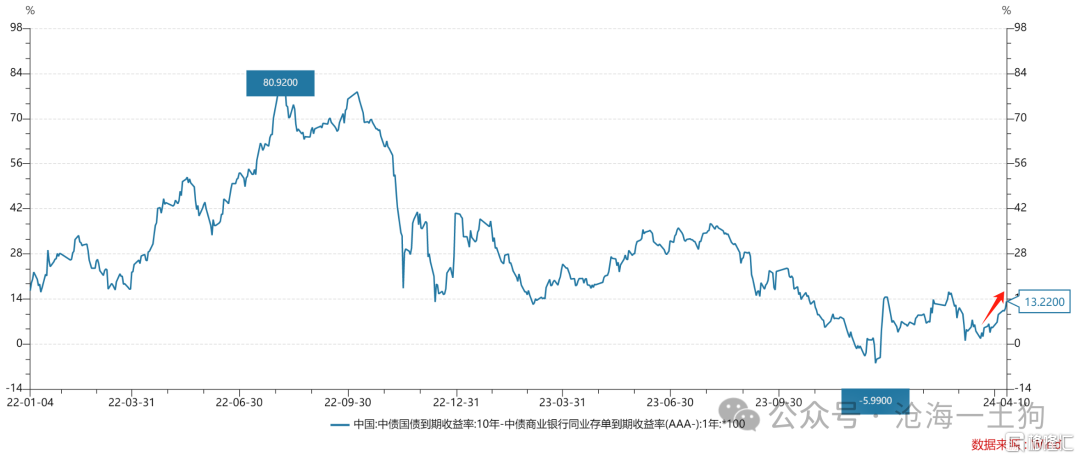

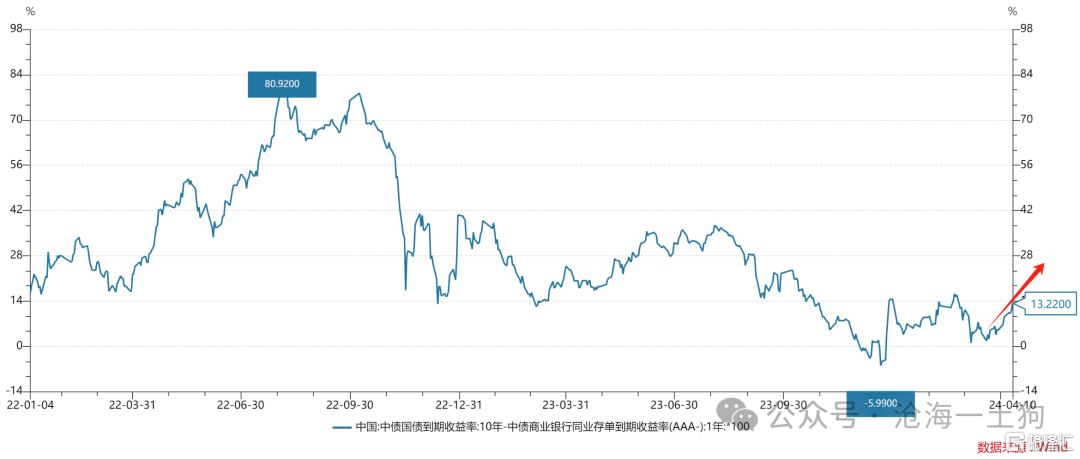

近期,十年国债利率企稳,十年国债利率和一年存单利率的期限利差开始上行:

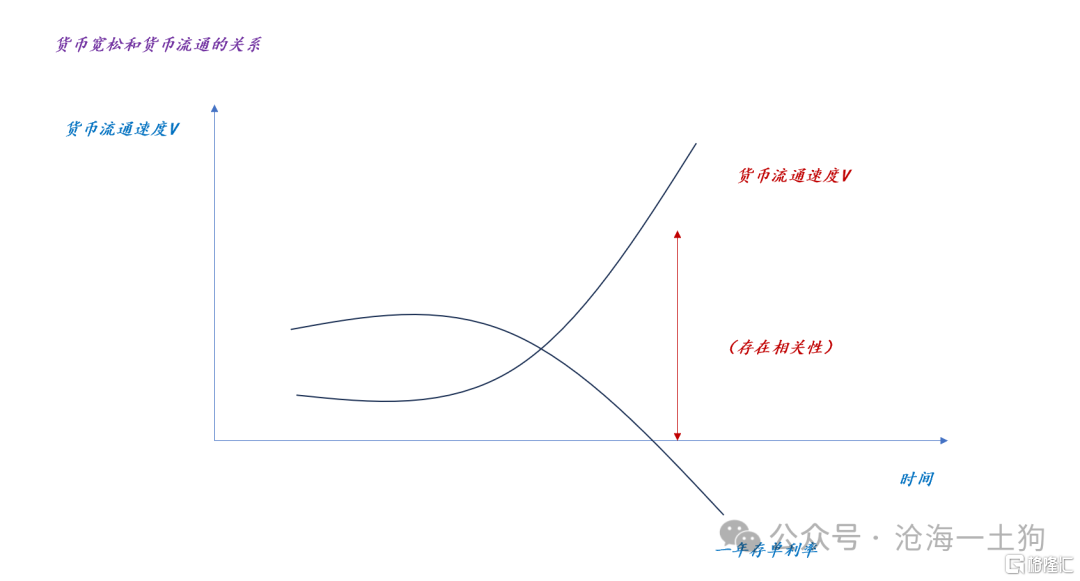

货币宽松和货币流通速度的关系

从静态的视角来看,货币宽松和货币流通速度是独立的;但是,现实状况却不是这样,二者应该是相关的:

1、当货币流通速度向下,货币宽松会助推货币流通速度向下;

2、当货币流通速度向上,货币宽松会助推货币流通速度向上;

也就是说,货币宽松是一个放大器,助涨也助跌。货币宽松助涨货币流通速度好理解;但是,助跌货币流通速度稍微有些绕。

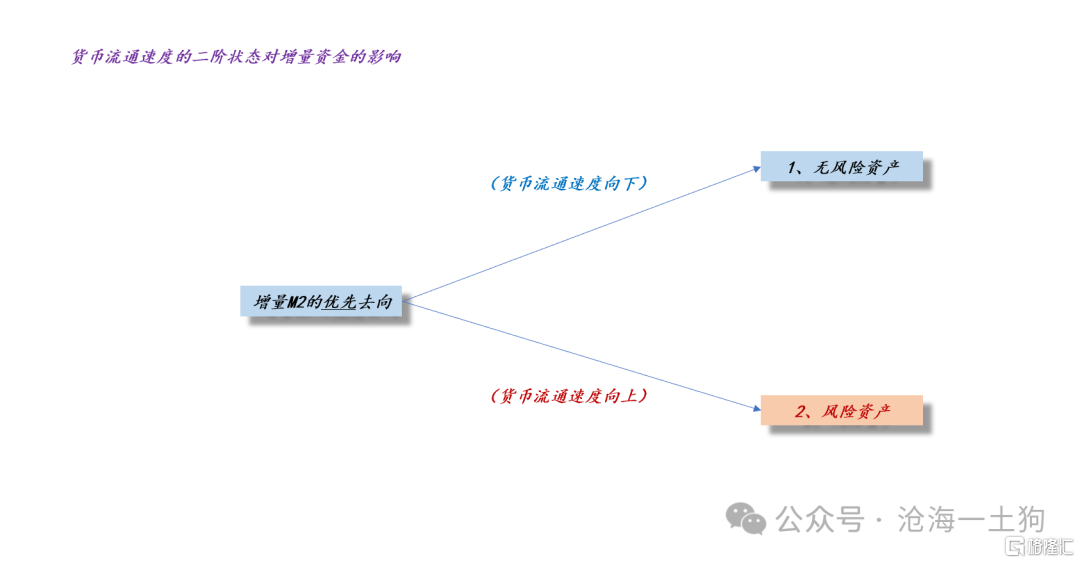

如上图所示,当货币流通速度向下时,长债有强力的上涨动能,增量的M2会优先进入长债而不是风险资产,因此,某个阶段货币宽松会助推货币流通速度向下。

然而,当货币流通速度企稳,甚至向上的时候,增量的M2会优先进入风险资产。

于是,我们就有了上图,增量的M2并不是在风险资产和无风险资产之间随机分配,是存在一个优先级顺序的,这个顺序依赖于货币流通速度的二阶状态:

1、当货币流通速度向下,无风险资产优先;

2、当货币流通速度向上,风险资产优先;

理解了这个原理,就不难理解央行在去年q4的收紧了:

在极端状况下,加息既能保汇率,也能延缓货币流通速度的下行趋势。

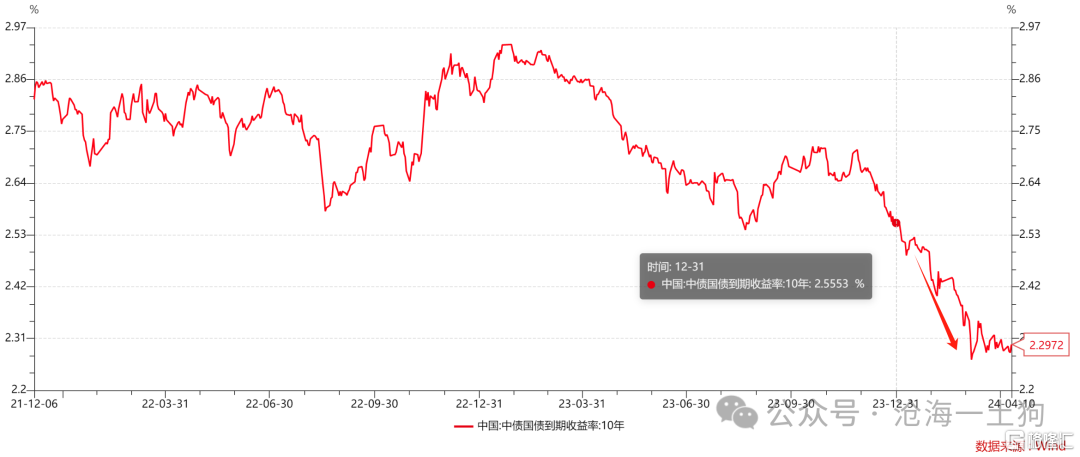

如上图所示,十年国债利率下行最快的时候并不是央行踩刹车的去年q4,而是,央行松刹车的今年q1 。这个现象再次提示我们,货币宽松和货币流通速度之间存在复杂的相关性。

如上图所示,当货币流通速度企稳并转正,货币宽松和货币流通速度V之间的关系又变成助涨了。

这意味着,期限利差可能会快速拉大,具体的形式就是:1、一年存单利率快速向下;2、十年国债利率震荡向上。

结束语

综上所述,我们就梳理清楚货币宽松和十年国债利率的复杂关系了,有了这个基础我们可以理解央行的诡异操作了:

1、央行为什么关注十年国债利率?因为他们在盯居民的动作;

2、央行为什么不希望机构炒作长债?因为他们正在提高M2增速,想让大家更多地往风险资产分配M2;

3、央行宽松和看淡长债之间是否矛盾?不矛盾,他们希望收益率曲线尽可能陡峭。