下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

万国数据发展的三个阶段 来源:万国数据官网

如今,这家国内资产规模达到744亿资产的数据巨头,市值已跌至百亿港元,市值蒸发超过九成。但公布财务业绩的同一天,万国数据宣布公司旗下负责国际数据中心资产和运营的全资子公司DigitalLand Holdings Limited(简称“GDS International”或“GDSI”),与多家机构私募股权投资者签订了5.87亿美元(约合42亿元人民币)A系列可转换优先股权的认购协议,高瓴、Rava Partners、博裕资本等纷纷参与投资。

为何股价下跌、市值大量蒸发的万国数据,仍然会被资本青睐和选择,其国际业务又如何能够获得大额融资?让我们一起来找找答案。

GDSI融资后跻身独角兽,

万国数据为何看好东南亚市场?

据悉,在东南亚市场,万国数据子公司GDS国际已经开始建设数据中心园区,并表示计划在未来几年实现1000兆瓦的IT容量。截至目前GDS国际已获得全球客户超过200MW容量的预订,其中超过70MW已经投运。

其实早在数年前,万国数据国内业务渐渐成熟之时,董事长兼首席执行官黄伟就开始谋划出海之旅,将触角伸向东南亚地区。

2022年,GDS国际正式诞生。作为万国数据旗下的重要子公司,GDS国际主要业务和服务聚焦在全球数据中心的运营、云服务的提供以及大数据分析等领域。“继承家业”的它,在海外积极扩张,建立和拥有多个位于全球关键枢纽的数据中心,给大型企业和初创公司提供定制化的数据中心解决方案。同时还提供了一系列丰富的云服务产品,此外,GDS国际还致力于大数据分析领域的探索和应用。擅长利用先进的大数据分析技术,挖掘数据价值,为客户企业的决策和运营提供支持。

这波完成融资后,万国数据子公司GDS国际估值达到23亿美金(约合人民币166亿元),几乎可以跻身超级独角兽行列。创始人黄伟表示:我们期待国际业务能够在未来取得更多成就,成为中国大陆业务之外推动公司可持续发展的“第二引擎”。

万国数据海外数据中心 来源:万国数据官网

万国数据海外数据中心 来源:万国数据官网

东南亚地区正处于快速数字化转型阶段,互联网人口基数庞大,且数字经济的增长势头强劲。这一地区在人工智能、5G、大数据等新兴技术应用方面不断拓展和丰富,对数据处理和存储的需求日益增长。在这样的背景下,建立高效、稳定的数字基础设施显得尤为重要。万国数据看到了东南亚市场数字基础设施的需求,通过在马来西亚、印度尼西亚等地的数据中心建设,万国数据逐步构建起一张覆盖东南亚的数字网络。且作为连接亚洲和大洋洲的重要枢纽,东南亚具备独特的地理优势。当地建立数字基础设施可以为跨国企业提供更为便捷的数据连接和应用服务。从万国数据自身的发展角度来看,建立东南亚市场数据中心是其进一步拓展国际业务,实现全球化战略的重要一步。

在数智猿视角下,万国数据的国际业务独立运营和对东南亚市场的深耕,表面上看是应对国内市场环境的一次战略转型,实际上更像是在谋求布局其未来数字经济的全球版图。这家拥有23年历史的数据中心巨头,在面对国内市场的增收不增利的困境,选择了放弃“内卷”,加速国际扩张,尤其是将东南亚市场作为新的增长点。

触底市值能否迎来反弹?

透过财报看其业务韧性

尽管全球范围内多元化的市场和业务布局有助于降低单一的风险,但万国数据的发展中,仍面临诸多挑战。

首当其冲就是市值,万国数据市值在过去四年里经历了较大的波动,蒸发超九成,较高点市值损失超1500亿。不过股市表现仅仅是评价一家公司综合实力的一个方面,不能全面反映公司的经营状况和未来发展潜力。结合万国数据最新发布的财报(未经审计)内容,我们可以更客观地来看万国数据的经营现状和未来增长潜力。

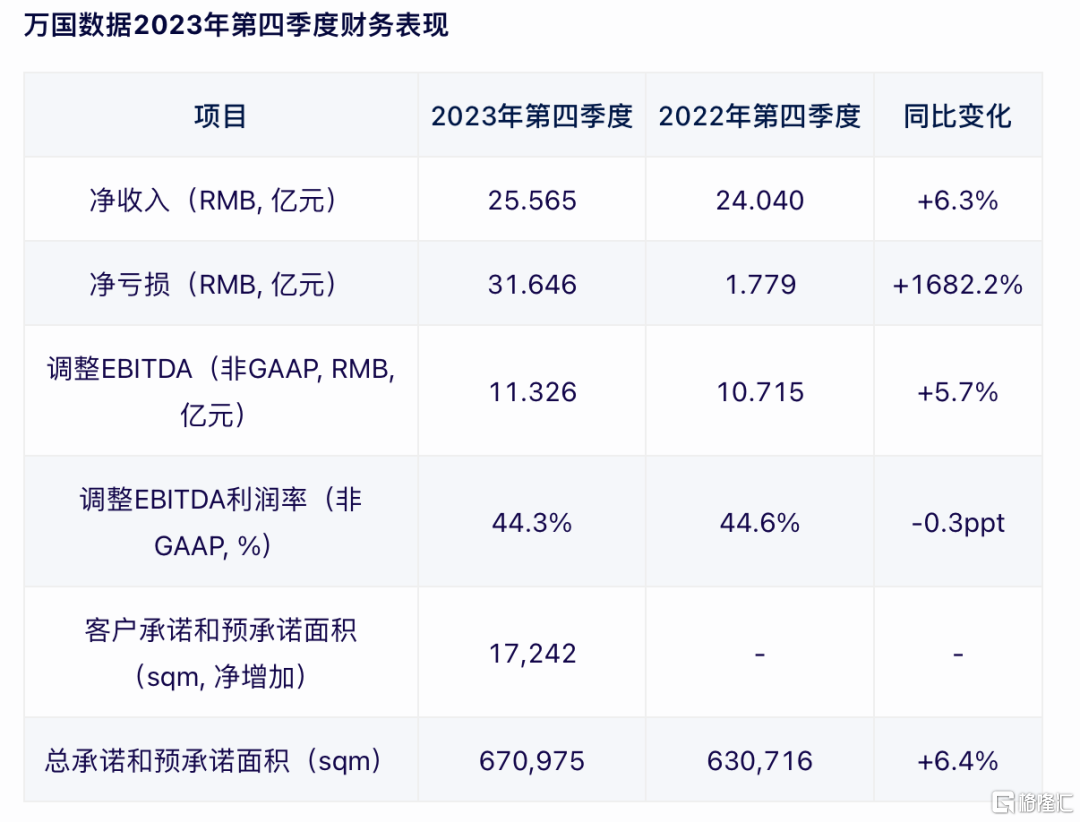

事实上,万国数据在2023年第四季度实现了总营收25.565亿元,同比增长6.3%。这一增长表现虽然不算惊艳,但在当前复杂多变的宏观经济环境下,还算及格。但同时,万国数据也面临着较大的亏损压力。在该季度,公司净亏损达到了31.646亿元,同比大幅扩大。原因主要在资产管理和风险控制方面,有由于长期资产减值损失大幅增加导致亏损的可能性。

万国数据2023年第四季度同比营收与亏损 数据来源:数智猿自制

万国数据2023年第四季度同比营收与亏损 数据来源:数智猿自制

万国数据2023年全年同比营收与亏损 数据来源:数智猿自制

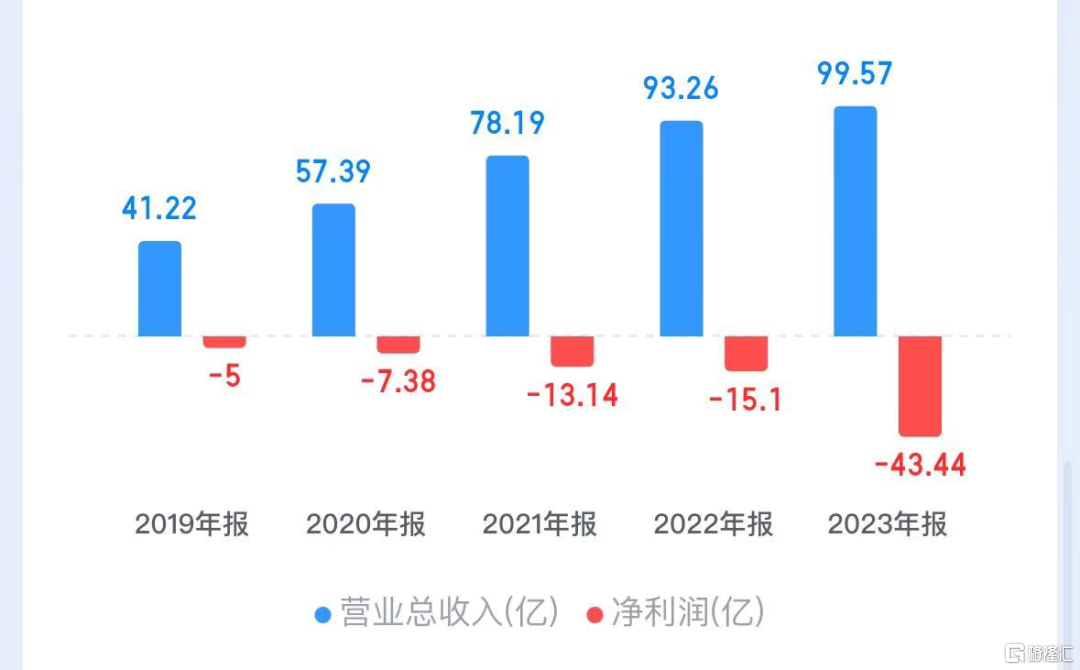

从全年表现来看,万国数据在2023年实现了净收入99.565亿元,同比增长6.8%。尽管全年亏损达到了42.854亿元,同比扩大,但公司在营收增长和业务拓展方面仍表现出一定的韧性。

万国数据近五年年报营收和亏损

万国数据近五年年报营收和亏损

万国数据的营收主要来源于其主营业务,即托管业务和相关的增值服务。由于托管业务具有高度的稳定性和可持续性,因此万国数据的营收在2023年仍然呈现出稳健的增长态势。同时云计算、大数据和人工智能技术的快速发展,客户对数据中心服务的需求也在不断增长,也都给万国数据的营收增长带来了不少机会。

但亏损的数值却从2022年的15.1亿元骤然增加至2023年的43.44亿元,换句话说,2023年的亏损是前一年的近三倍,这十分值得关注。

万国数据董事长黄伟表示,2023年公司稳定推进各项目标的实现,取得了诸多进展:截至2023年第四季度,数据中心使用率上升至73.1%。

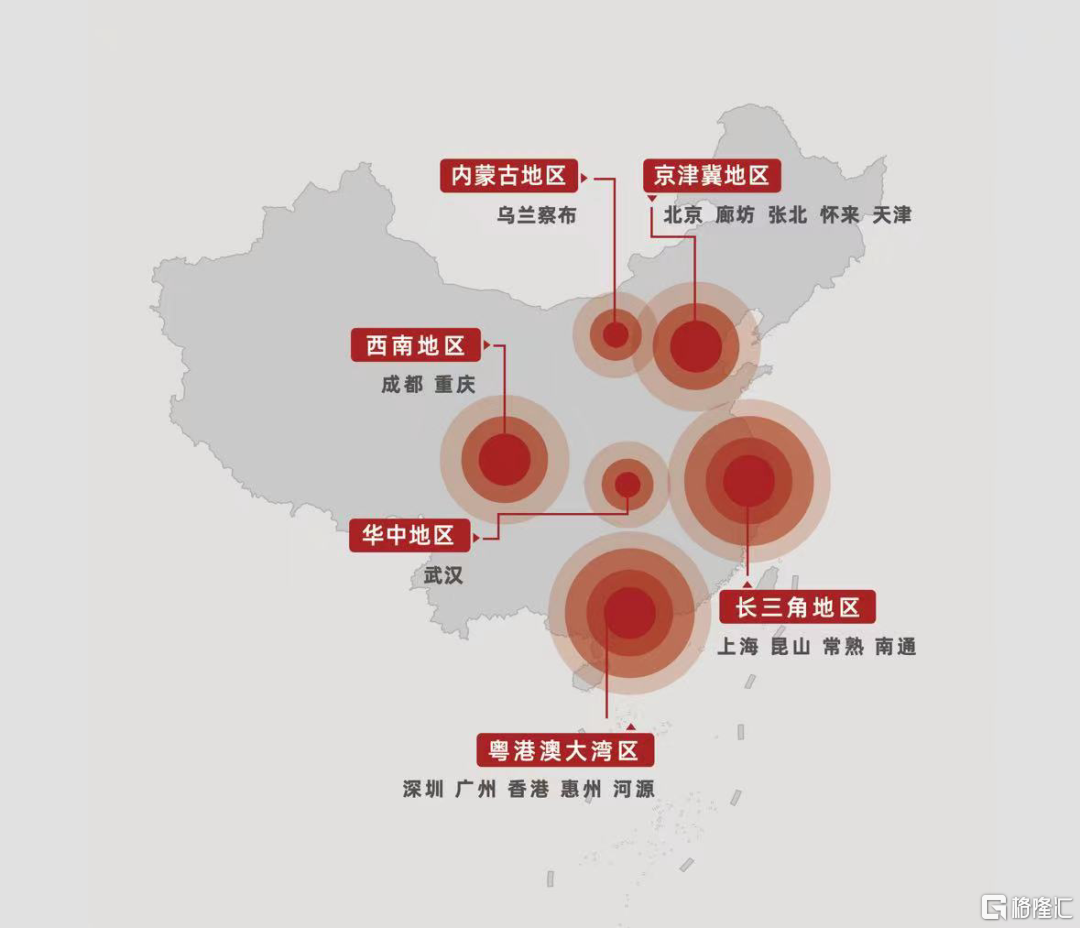

万国数据的国内数据中心区域化分布图 来源:万国数据官网

万国数据的国内数据中心区域化分布图 来源:万国数据官网

据了解,2023年,万国数据在北京、廊坊、深圳、香港和新山(马来西亚)等地建立的7个数据中心投入运营,第四季度上海、北京、廊坊的多座数据中心投入使用。全年总签约面积净增加40259平方米,总体达到670975平方米,同比增长6.4%。第四季度公司与多家大型企业达成合作,新获三笔订单,分别来自其客户对上海和天津数据中心的两笔预订,及一家全球云服务提供商对香港二号数据中心的全部预订。

从产业构成来看,万国数据的主营业务主要分为托管服务、托管管理服务和管理云服务。托管业务是万国数据的核心业务,主要是指为客户提供配备电力及散热功能的共享或独享空间的数据配置,以帮助客户存放服务器及相应的IT设备。而管理服务则是与托管设备相关的各种增值服务,例如业务连续性及灾难恢复解决方案、IT运营管理、直接私密连接云服务以及用于管理混合云的平台。

同时万国数据还积极推动绿色数据中心的建设和发展。通过采用节能技术、优化能源结构、提高能源利用效率等措施,努力降低数据中心的能耗和碳排放,为实现可持续发展做出了积极贡献。2023年万国数据发布第三份ESG报告,2022年可再生能源总使用量达1811 GWh,参与可再生能源直采的数据中心数量增至18座,可再生能源使用比例升至35.9%,碳排放强度降至5.40 tCO2e/m2,30座数据中心实现100%绿电覆盖。万国数据表示,将持续深化对燃料电池、储能、液冷、多分体氟泵系统等技术的研发应用,强化绿色设计运营。

总的来说,万国数据在国内市场表现出的是一副调整与等待的姿态。稳步调整国内市场策略,改为专注于向客户交付积压订单的方向,加强了控制资本支出。同时也在等待国内市场的需求释放。

然而随着全球数据中心的竞争加剧,万国数据还需要进行诸多方面的调整。最首要的是不断提升自身的技术和服务水平,以应对市场变化。其次由于资产量庞大,加强成本控制和风险管理在万国数据的经营中也显得尤为重要,以此来降低亏损风险并提高盈利能力。此外,随着数据安全和隐私保护要求的提高,确保业务的合规性和稳健性的方面看起来也还需要万国数据给予更多关注。

然而,虽然万国数据在短期内仍面临一定的市值压力和业绩挑战,但新融资的成功和国际业务的加速为公司提供了新的增长动力,而数据中心行业的长期增长趋势和国内市场的潜在需求释放也为其未来发展提供了支持。从长期来看,其业务韧性和增长潜力仍值得期待。随着全球数字经济的持续发展和市场需求的不断增长,数据中心服务行业的市场前景依然广阔。只要万国数据能够抓住市场机遇,在面临市场环境的不确定性和激烈竞争的情况下,继续优化其运营策略,提高服务质量,积极适应市场变化,加强技术创新和业务拓展,同时有效控制成本和风险,就有可能实现市值的反弹和业务的持续增长。

AI技术的发展和应用可能会成为数据中心行业的重要催化剂,万国数据能否抓住这一机遇,将在很大程度上决定其命运走向。