下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

对于投资者而言,周期拐点的判断和价值回归节奏的认知是最重要的事情。

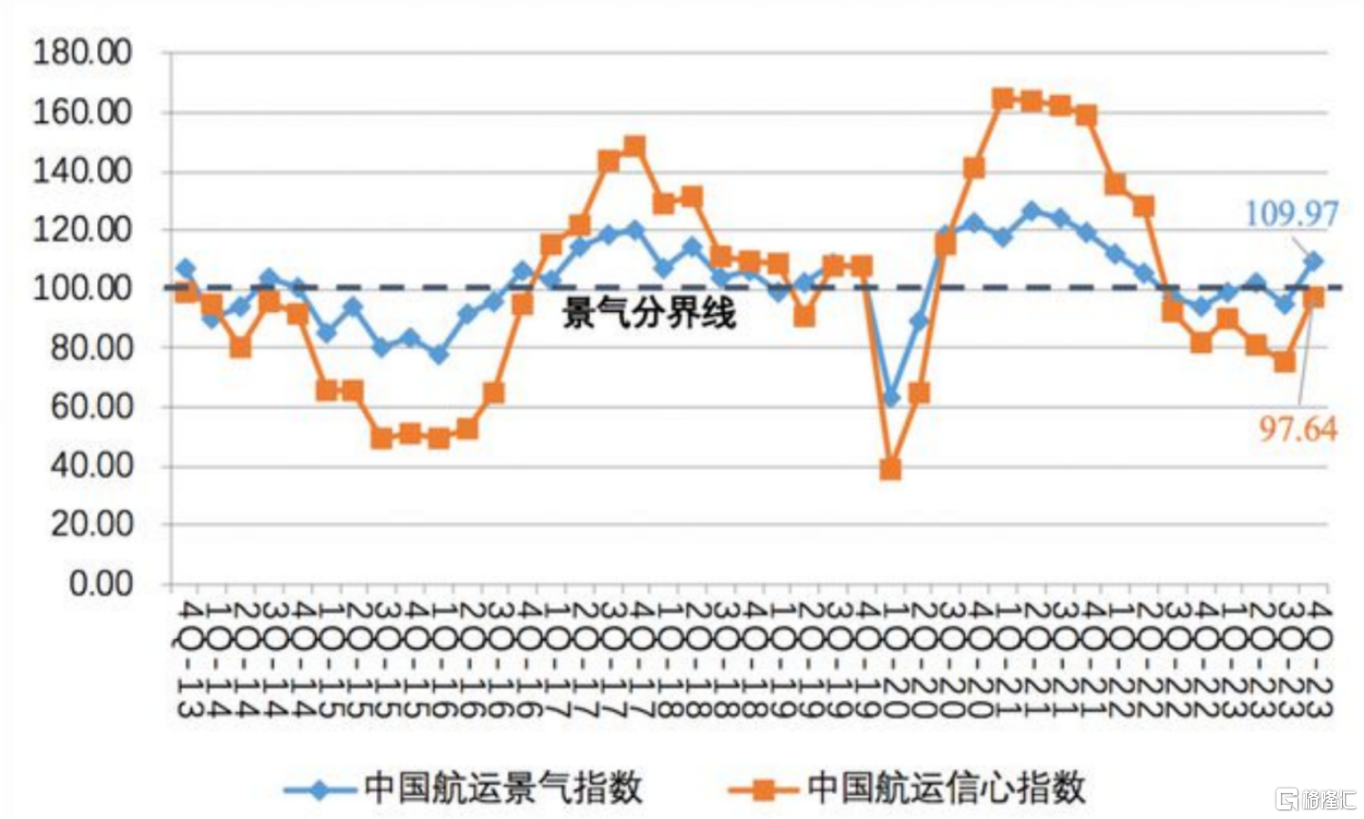

航运业作为典型的周期性行业之一,当下正显示出了复苏态势。根据上海国际航运研究中心发布的中国航运景气报告。2023年第四季度,中国航运景气指数为109.97点,环比上升15.19点,越过景气分界线,升至微景气区间。与此同时,中国航运信心指数提升了21.9点达到97.64点。

(来源:上海国际航运研究中心)

伴随着航运复苏曙光的出现,相关产业链进入新的大周期声音也日渐强烈。

3月26日,中国船舶租赁发布了2023年年报。2023年,公司实现营业收入36.26亿港元,同比增长13%;净利润19.12亿港元,同比增长10.2%。与此同时,ROE(净资产收益率)、ROA(资产收益率)这两个核心指标分别上涨了0.1和0.2个百分点。

作为船舶租赁行业的代表性企业,中国船舶租赁的这份亮眼业绩也从侧面印证了上述判断。

实际上,除了2020年的全球卫生事件影响,2017年以来公司业绩始终保持着上涨趋势,主要原因还是公司的核心“know how”能力。

一、“懂船”也是一种护城河

能够不断交出亮眼成绩单,离不开深厚的“懂船”基因,练就了一套“逆周期造船,顺周期经营”的独门秘籍。

简单来说,就是在全球船舶价格低位的时候大批量造船,既是帮助产业链上下游 渡过难关,也是让自身以较低成本获得优质资产;随后等到景气度上行之际,将之前造的船投入经营,扩大供给享受行业贝塔红利。

这套打法说起来容易,但做起来一点儿也不简单。其中的要点在于如何预判把握行业景气度变化的时点,这需要对产业趋势有着极强的敏感性和前瞻性,中国船舶租赁显然有着自己的独到理解。

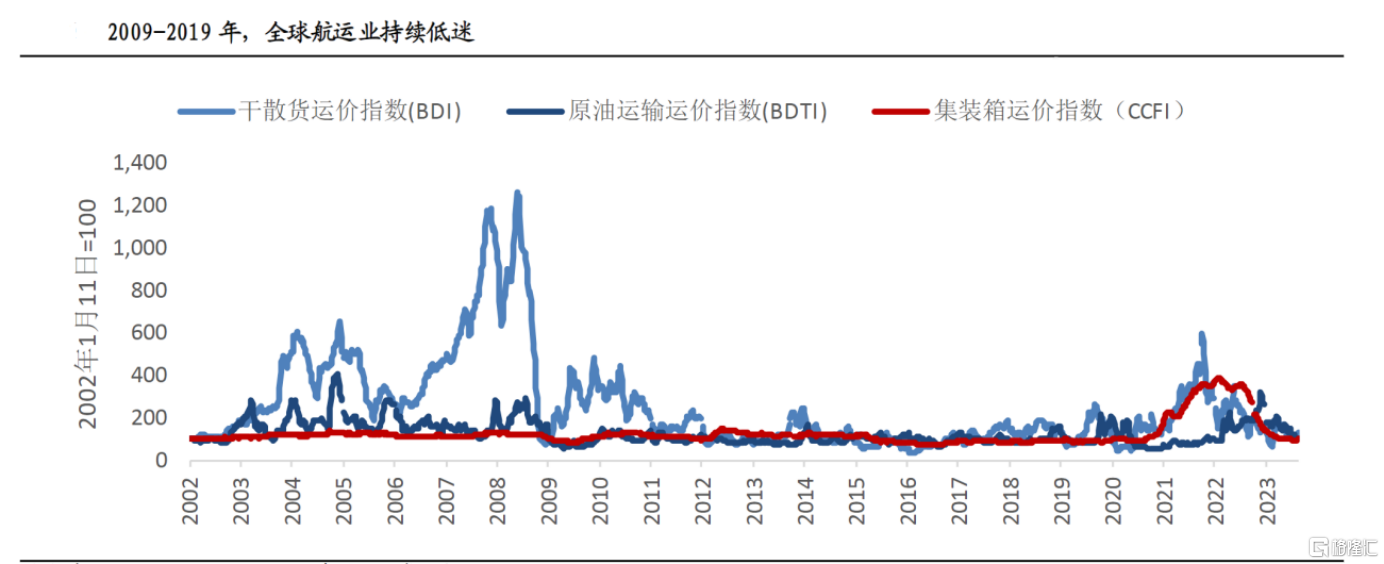

回顾过往,2008年金融危机之后,2009年至2019年有着长达十年的航运低迷期,无论是航运公司还是船厂都面临着较高的经营压力,产能持续出清。

(来源:wind、Clarkson、国泰君安研究)

中国船舶租赁正是在这个时期成立,并在行业逆境之时“修炼内功”,逐步扩张船队,在2018年末已有有39艘在手船舶订单的基础上,又在2019、2020两年内新签43艘新船订单,从而奠定了低成本优势。

近几年,中国船舶租赁并未放弃扩张船队提升综合公司整体运营实力。截至2023年年末,公司船队规模总计本集团(包括合营及联营公司)船舶组合规模为151艘,其中起租运营128艘,23艘正在建造。

规模的扩张,尤其是船舶租赁这类资本密集型产业的扩张,必然要有良好的资金成本管控能力作支撑。在本轮美联储超长的加息周期下,想要做好这一点其实并不容易。

但从结果来看,中国船舶租赁的成绩还是可圈可点的。2023年,通过跨币种融资、管控有息负债规模、提高资金利用效率,将计息负债平均成本控制在3.7%。

据悉,2023年中国船舶租赁在中国境内发行22亿人民币熊猫债,另外新增约25.7亿人民币项目贷款,新增人民币负债平均融资利率3.15%,大幅低于美元超6%的融资成本。

这背后离不开公司长期以来形成的良好信用评级。截至2023年底,中国船舶租赁继续保持惠誉“A”级、标普“A-”级的国际信用评级,并维持中国境内“AAA”级的最高信用评级。

二、“重运营”+“业务模式创新”,奠定长期增长基础

立足当下,随着船价上涨、船舶租赁行业竞争加剧态势继续演绎,秉持着逆周期调节准则,中国船舶租赁后续会进行更加审慎稳健的投资政策,大概率会降低船队扩张速度。

但这并不会影响公司长期价值中枢提升的趋势。

目前,中国船舶租赁目前船队不仅规模大,而且船龄够低,运营船舶平均船龄约 3.65年,远低于行业平均水平,即便船队不再新增船只,也足以保证公司未来业务平稳发展。此外,中国船舶租赁的业务规划相当清晰,极大地提升了存量资产使用效率,据悉,公司1年期以上租约的平均租约剩余年限为7.29年。

为了进一步确保公司业绩的持续增长,中国船舶租赁进行了业务创新,推出了“与船东和船管公司合资+锁定长租约”的新模式,从资金和租赁订单两方面为长期业绩增长奠定了基础。

报告期内,公司订造了2+2艘17.5万方LNG 运输船,并为2艘全球最大吨位的

2500客/3850米车道豪华客滚船提供融资,还落实了3艘9.3万方VLGC融资租赁项目。

遵从公司一贯的“逆周期投资、顺周期运营”战略,中国船舶租赁后续的发展重心将会向从“扩规模”向“重运营”倾斜。

中国船舶租赁扩张船队规模的速度降低,那么其未来的资本开支大概率会逐渐减少,公司则有更充沛的资金用作分红。

当然,中国船舶租赁作为央企下属子公司,顺应国企改革的系列政策号召,为了更好回报投资者,其本身就有提高分红力度的动力。

而且,中国船舶租赁一直以来身上都有“高分红”的标签。自2019年上市以来,中国船舶租赁每年都会派息两次,2023年延续了这一习惯,年中股息每股0.03港元、年末股息每股0.09港元,全年共计派息每股0.12港元,以3月26日收盘价1.41港元计,其动态股息率达到了8.51%,这对于更多长线资金来说足够有吸引力。

三、结语

航运业新周期到来的具体时点尚未可知,但是类似中国船舶租赁这样通过优化船队结构、增强运营效率、并积极探索船舶租赁市场的新模式的“懂船”玩家已经早早做好了准备,作为港股市场上稀缺的厂商系船舶租赁标的,它的价值有望随着新的产业周期到来得到重估。