下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,浙江美晶新材料股份有限公司(以下简称“美晶新材”)更新了首次公开发行股票并在创业板上市招股说明书(申报稿),保荐人为国泰君安证券股份有限公司。

格隆汇了解到,美晶新材主要从事石英坩埚研发、生产和销售,而石英坩埚是半导体和光伏领域单晶硅棒长晶过程中必须使用的重要耗材。

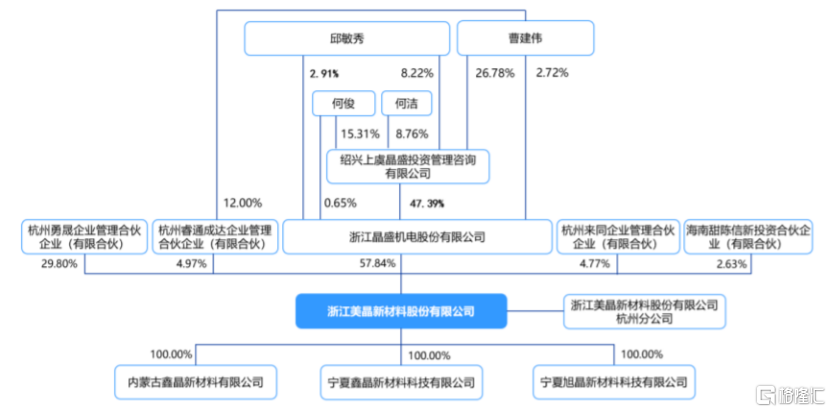

股权结构方面,截至招股说明书签署日,晶盛机电直接持有美晶新材57.84%的股份,为公司控股股东。曹建伟先生、邱敏秀女士及其一致行动人以直接和间接方式合计控制公司62.81%的股份及相应表决权,故曹建伟先生和邱敏秀女士系公司共同实际控制人。

发行前股权结构图,图片来源:招股书

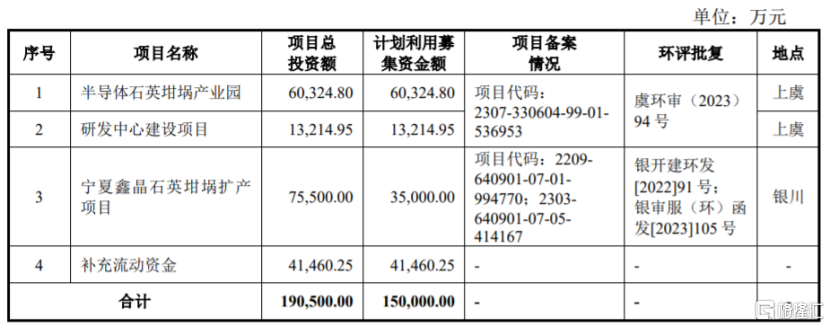

本次申请上市,美晶新材计划利用募集资金15亿元,用于半导体石英坩埚产业园、研发中心建设项目、宁夏鑫晶石英坩埚扩产项目、补充流动资金,其中超过4亿元为补充流动资金。

募资使用情况,图片来源:招股书

1

业绩波动较大

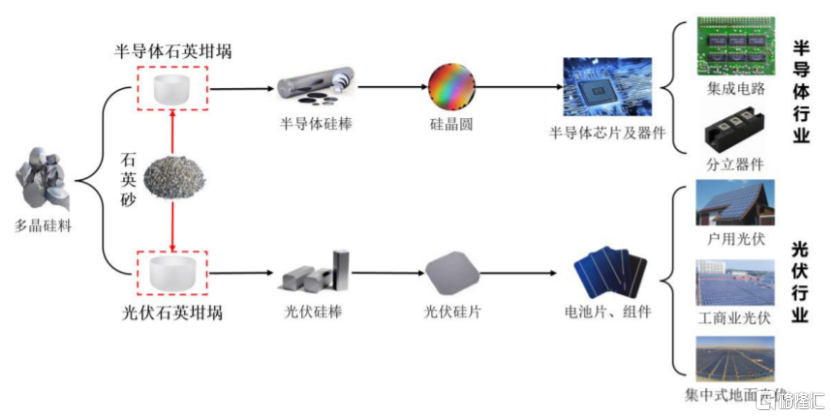

美晶新材的主要产品为石英坩埚,石英坩埚是由石英砂制成的容器,具有高纯度、耐高温、使用时间长等特点,目前广泛应用于半导体和光伏领域单晶硅棒的生产工艺中,是半导体硅片和光伏硅片生产过程中硅料熔融、晶体生长环节的重要耗材。

石英坩埚行业与上下游的关系,图片来源:招股书

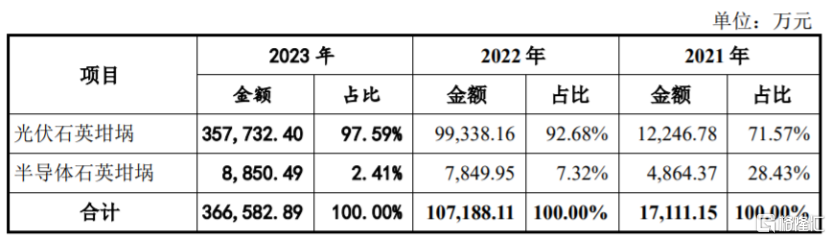

报告期内,美晶新材的主营业务收入来自石英坩埚产品,产品结构相对单一,其中光伏石英坩埚的销售金额占主营业务收入的比例分别为71.57%、92.68%和 97.59%,占比较大,半导体石英坩埚的营收占比相对较小。

公司主营业务收入分产品构成情况,图片来源:招股书

近年来,全球对清洁能源需求逐步提升,而光伏发电具有清洁高效及可持续利用的特点,随着光伏产业技术的逐步成熟与进步,全球光伏产业持续发展。据Trend Force预计2023年、2024年全球光伏新增装机将分别达到411GW、474GW。

图片来源:招股书

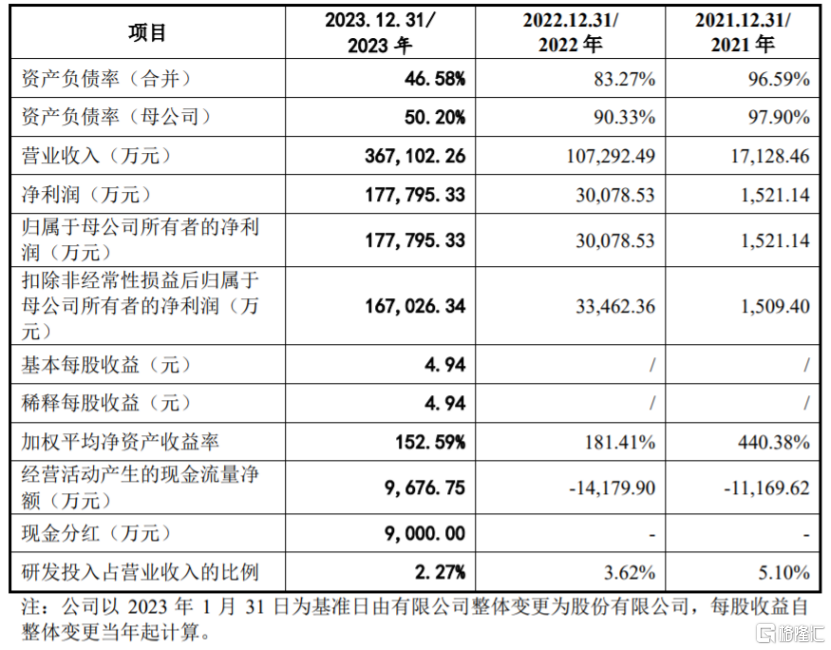

受益于下游行业需求的快速增长,光伏石英坩埚行业迎来了良好的发展机遇。2021年至2023年,美晶新材的营业收入分别约1.71亿元、10.73亿元、36.71亿元,对应的净利润分别约0.15亿元、3亿元、17.78亿元,公司经营业绩波动较大,整体呈高速增长态势。

由于半导体行业及光伏行业存在周期性波动,下游行业周期性调整将使市场供需关系发生变化,存在行业周期性风险。未来如果光伏行业的装机需求减少,可能导致公司下游硅片生产企业对石英坩埚的需求下降,从而影响公司经营业绩。

公司报告期内的主要财务数据和财务指标,图片来源:招股书

2021年、2022年、2023年,美晶新材的主营业务毛利率分别为25.54%、46.34%、61.44%,增长较快,主要由于公司石英坩埚产品市场需求量较大,产品单价提升,及公司经营规模扩大与产能提升等导致。未来如果石英坩埚产品的市场竞争加剧、下游行业周期性波动,公司将面临石英坩埚销售价格及毛利率下降的风险。

值得注意的是,公司2021年毛利率低于同行业可比公司平均值,2022年高于同行业可比公司平均值。

毛利率和同行业可比公司比较情况,图片来源:招股书

2

依赖前五大客户

美晶新材的客户包括TCL中环、晶科能源、弘元新材料、天合光能、高景太阳能等。报告期内,公司来自前五大客户的销售收入占主营业务收入的比重分别为78.60%、79.02%和82.24%,客户集中度较高,未来如果主要客户减少对公司产品的采购,可能会影响公司的产品销售和经营业绩。

随着美晶新材营收规模的扩大,应收账款规模也持续上升。报告期各期末,公司应收账款账面价值分别约0.68亿元、3.34亿元、4.95亿元,整体呈增长趋势,应收账款账面价值占各期末流动资产比例分别为26.15%、21.80%和16.91%,如果公司应收账款管理不当,可能存在坏账风险。

报告期各期末,美晶新材存货的账面价值分别约0.67亿元、2.48亿元、6.14亿元,呈逐年上升趋势,占流动资产的比例分别为25.77%、16.21%和20.98%,公司存货中原材料占比较高,未来如果市场环境发生变化,导致原材料价格下降,公司可能面临存货减值风险。

值得注意的是,受应收账款和存货规模持续攀升等影响,美晶新材的营运资金也变得紧张。报告期内,公司经营活动现金流量净额分别约-1.12亿元、-1.42亿元、0.97亿元,公司经营活动产生的现金流量净额持续低于当期净利润。

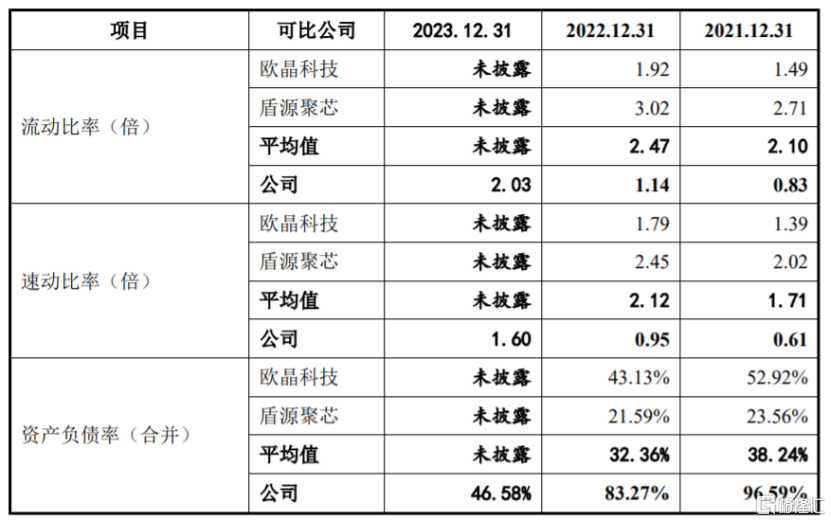

报告期各期末,美晶新材的资产负债率(合并)分别为96.59%、83.27%、46.58%,尽管有所下降,但公司2021年和2022年的资产负债率依然远高于同行业可比公司平均值,同时公司的流动比率和速动比率低于同行业可比公司,短期偿债能力有待提升。

同行业可比公司偿债能力指标对比,图片来源:招股书

3

结语

受益于下游行业需求的快速增长,近几年,石英坩埚厂商美晶新材业绩大幅增长,但下游光伏和半导体行业存在周期性波动,未来如果光伏行业的装机需求减少,公司业绩也可能受影响,同时美晶新材较为依赖前五大客户,资产负债率也远超同行,公司未来经营依然存在不确定性。