下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月27日,网龙 (00777.HK)发布2023年业绩报告,2023年网龙收入为71亿元,毛利为人民币44亿元,同比增长1.9%,净利润为5.5亿元,Non-GAAP净利润为9.6亿元。2023年经营溢利为人民币8.2亿元,剔除掉若干一次性开支成本,经营溢利实际上微降4%。

2023年是网龙全面提升经营质量的一年。

2023年公司毛利率61.9%,同比大幅增加7.1个百分点,远高于市场预期;其中游戏及应用服务业务毛利率88.5%,同比增2.6个百分点,Mynd.ai毛利率25.0%,同比增1.3个百分点。

毛利率提升的同时,费用方面也得到很好控制。销售及市场推广开支下降了 15%,行政开支同比增长了 23%,不过这是因为海外教育业务存在大量分拆上市相关的一次性开支(约2.5亿人民币),调整后的行政开支只增长了 4%。

得益于网龙对游戏和教育业务高效的营运资本管理,2023年经营活动现金流11亿元,同比增长4%。

具体分业务来看,2023年游戏业务表现强势,公司魔域IP生命力依然强劲;Mynd.ai 的海外教育业务也回归稳健发展,教育平板业务将开启SaaS变现。

一、游戏驶入快车道,收入创历史新高

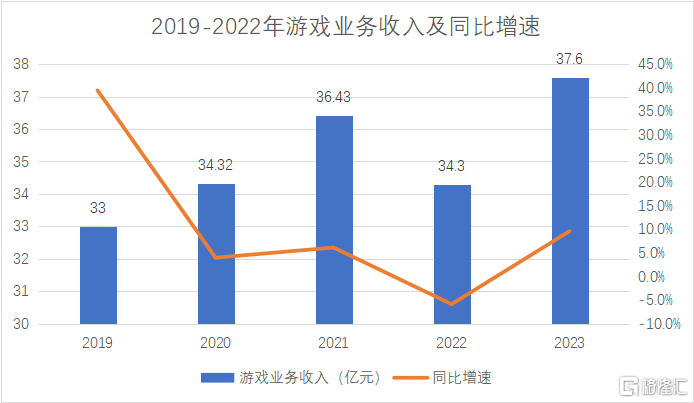

2023年游戏业务强势反弹,全年收入37.6亿元创出历史新高,相比2022年增长9.6%,而此前2020-2022年,游戏业务增速分别为4.0%、6.1%以及-5.8%。

游戏业务的亮眼表现超出市场预期,其中网龙国内及海外游戏收入分别同比增长10.5%和4.5%,海外游戏占比达15%。就国内游戏而言,网龙国内游戏10.5%的增速高于网易的9.4%的增长,也大大高于腾讯国内游戏2%的增速;就海外游戏而言,2023年中国自主研发游戏在海外市场的实际销售收入是同比下降5.65%,网龙海外游戏4.5%的增长同样大大高于行业平均水平。

那么,网龙的破局之道是什么?

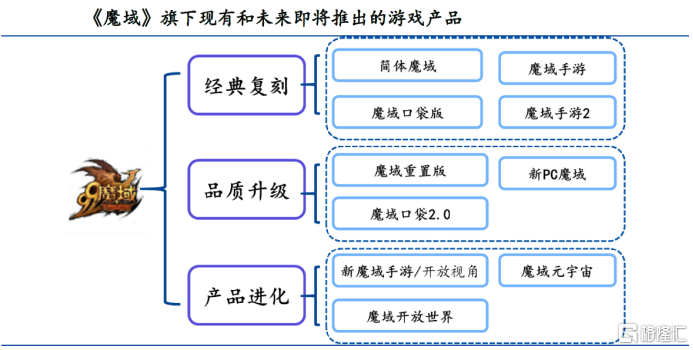

持续推出高质量的游戏内容,为玩家提供更优质的游戏体验,尤其是在经典IP上不断推陈出新,吸引玩家。目前公司拥有《魔域》、《征服》、《英魂之刃》三大核心游戏 IP,以核心旗舰 IP《魔域》为例,2006年推出首个端游版本,至今共有一款端游、四款手游和一款跨端版本,在内容和玩法上实现不断创新,长线运营经典IP,使游戏玩家始终保持对该游戏IP的兴趣。数据显示,2023年《魔域》IP用户的平均游戏时长同比增长50.4%,互通版(手游)MAU同比增长50.4%。

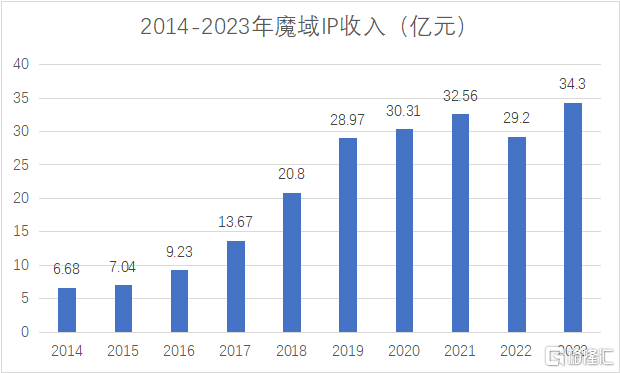

《魔域》IP历年收入保持稳定增长不仅证明了该IP的经久不衰,也说明网龙增长策略的有效性,即高频率推出新内容和新玩法机制、提升玩家的整体体验、提高付费用户的服务水平。2023年《魔域》IP收入同比增长12.4%至人民币34.3亿元,再创新高。

值得留意的是,生成式人工智能(AIGC)对游戏业务的促进已经不仅仅是降本增效的作用,在助力游戏高质量内容生产、高频内容更新和提高玩家留存率方面效果显著。数据显示,网龙游戏业务美术制作工作中AI的使用率从2023Q1的14%提高到了Q4的58%,AI节约的总工作量Q4也比Q1大幅提升了300%以上,通过AI陪伴显著提高了MOBA游戏新手体验,提升新用户次日留存率 6.6%。

如今网龙现有游戏的收入稳健增长,未来游戏的业务增长点还有哪些看点?

1、紧抓新兴市场游戏出海机遇

游戏出海,已经成为中国游戏厂商发展壮大的必经之路,然而近两年从全球游戏市场来看,中国游戏出海似乎面临不小的挑战。2023年国内游戏开发商整体海外收入同比下降5.65%,继2022年后再次出现下降。

造成这种情况与出海竞争加剧、流量获取成本上升等因素密不可分,尤其是对于出海热门国家来说。2023年美、日、韩是中国游戏出海占比最高三个国家,分别是32.51%、18.87%和8.18%,合计接近60%市场份额,这也是全球游戏企业竞争的高地。

成熟市场增长乏力,且获客成本越来越高,新兴市场所蕴含的机遇,成为指引游戏出海厂商的新灯塔。

然而由于大多企业缺少市场经验,以及复杂多变的当地政策、经济、文化、宗教信仰等元素,业务展开难度增加。这便突出了网龙在新兴市场,尤其是中东市场的优势。2023年网龙旗舰IP《征服》在海外核心市场埃及流水同比增长12%,继续维持不错的进展。

网龙深耕中东市场多年,早在2009年就凭借着《征服》端游进入阿拉伯市场。此后网龙又推出《征服》的土耳其语版本,除延续了此前阿拉伯语版本中斋月、开斋节等具有伊斯兰特色的题材,还融入更多以土耳其民间传说、童话故事及寓言等为背景的活动。

事实上,中东市场玩家付费意愿高,以沙特为例,虽然仅仅只有2420万手游玩家,但其中有超过60%手游用户有付费意愿,且其手游ARPU(单个用户平均收入)高居全球首位,达到了270美元。2021年中东游戏市场年收入超30亿美元,潜在的手游市场规模占到了全球市场的四分之一。

未来网龙将复制在中东市场的成熟模式,通过定制化的本地化休闲玩法去扩展不同的市场区域,其中包括东南亚、北非,有望在海外开辟第二增长曲线。

2、重磅新游陆续推出

2024网龙将计划推出数款新游戏,拓展游戏品类,进军社交休闲、放置以及二次元游戏等细分市场。

国内市场方面,备受期待的魔域游戏《魔域重制版》已于3月初首曝,开启官方预约站,计划2024年上半年进行封测,Q4开启公测,该款游戏由原班人马资深设计团队,优化核心痛点,纯正还原魔域IP、核心玩法和经典情怀。此外,《英魂之刃口袋科幻版》(MOBA手游)、新的IP游戏《代号-龙》(MMO手游)、《代号-割草》(俯视角射击多人竞技手游)预计也将于2024下半年上线。

与此同时,公司持续推进出海征程,由于《征服》游戏中"MMO+休闲"游戏玩法的成功,网龙启动了一款新游戏(《代号-Alpha》)的开发,作为一款海外休闲手游,预计将于2024上半年推出。2024年下半年预计二次元游戏《终焉誓约》海外版、《魔域手游2》海外版也将上线。

丰富储备之下,公司2024年游戏业务的收入确定性较强。

二、海外教育业务仍是蓝海市场,Mynd龙头地位稳固

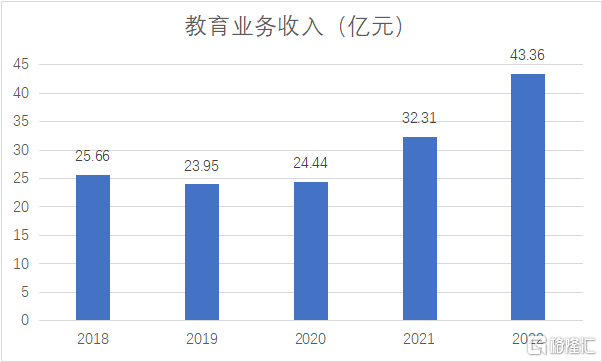

2023年12月网龙成功完成海外教育业务Mynd.ai的分拆上市,仍持有74.4%的股份。由于疫情原因,2021年和2022年全球各地政府开展了疫情救助计划,在教育行业补贴资金,客户需求激增,2023年补贴计划基本结束,行业经营环境回归常态化。

Mynd 2023年的收入为29.1亿元,同疫情前2018-2020年教育业务三年平均收入24.68亿元对比,有着18%的增长。

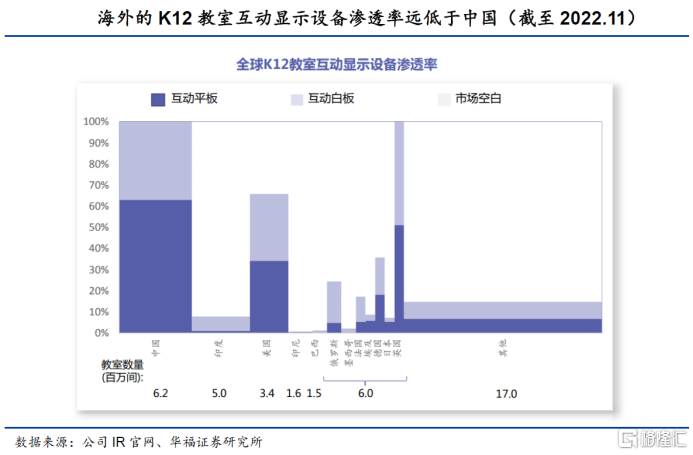

在全球范围来说,相对国内已较为成熟和饱和的市场状态,海外教育信息化仍存在较大提升空间。数据显示,2022年中国教育交互平板渗透率(教育交互平板渗透率=教育交互平板存量/教室数量)已达65%,而海外该渗透率不足10%,未来存在巨大发展空间。

新冠疫情带来全球教学环境的变化,各个国家都增加对教育信息化的长期投入。预计未来5年,受海外教育市场带动,全球教育交互平板将保持增长态势,预计2027年全球教育交互平板出货可达456万台,5年复合增长率约为11%。

网龙在海外教育市场深耕20多年,目前产品已覆盖 100万间教室、超 4000万名学生,且与超 4000家分销商和零售商建立起密切的合作关系,庞大的渠道网络优势显著。与其他竞争对手相比,网龙专注于教育场景,品牌认知度高,而其余海外教育平板品牌多数为多场景使用的硬件厂商。

凭借着先发优势和对海外教育市场深刻理解,普米领跑全球(除中国外)IFPD市场,自2018年起成为全球(除中国外)K12互动显示器市场销量冠军并延续至今。2023年第四季度单季度,普罗米休斯在全球(除中国外)K-12互动平板显示屏市场取得21.1%的市场份额,并继续在美国、英国及爱尔兰和德国继续保持市场份额第一的领导地位。

展望未来,网龙海外教育业务一如既往保持稳健,其收购的全球领先的数字白板平台公司 Explain Everything,未来将贡献额外 SaaS收入,此外,值得注意的是,网龙在沙特教育项目取得显着进展,包括与沙特阿拉伯职业技术培训总机构(TVTC)签署行动计划协议,涵盖了虚拟培训中心、职教数字内容、学习管理系统和电子竞技等合作领域;与沙特朱拜勒和延布皇家委员会签署谅解备忘录 (MOU),有望成为网龙进入该国 K-12 市场的首个切入点,中东市场未来将给海外教育业务带来可观的业绩增量。

三、持续派发高比例股息,全年股息率16.4%

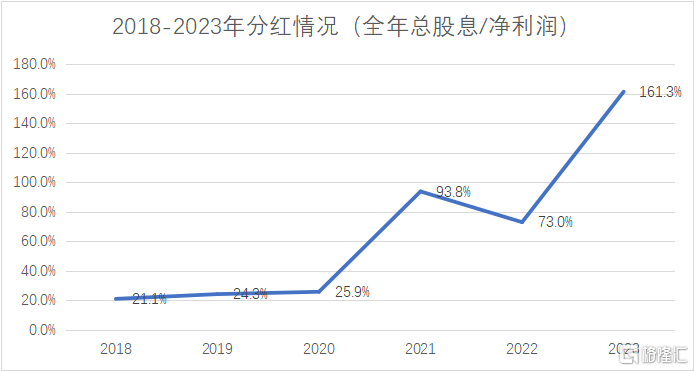

2023年公司将派发每股普通股 0.4港元的 2023年末期股息,全年总股息(包括特别中期股息)达每股普通股 1.8港元,约占全年净利润的 161.3%,按照如此高比例的分红,以目前10.96港元的股价计算,股息率高达16.4%。

港股游戏股分红派息的本就不多,而像网龙这样持续保持高比例分红来回馈股东的就更少见了,数据统计(如下图所示),2006年至今网龙累计分红比例为57.38%,高于其他游戏公司分红率。

尤其是近三年,2021-2023年股利支付率分别高达93.8%、73%、161.3%。

四、结语

2023年由于疫情几年特殊原因导致教育业务收入下降,网龙总收入有所降低,这是非常自然的回归正常的表现,网龙教育业务依然稳健,占据全球第一的市场份额。

去年游戏业务表现亮眼,在整体行业低迷的情况下,网龙游戏收入创历史新高,展望2024,在多款重磅新游带动下,以及利用过往出海成功经验继续推进游戏出海业务,游戏业务有可能迎来第二成长曲线。

在业务稳健的情况下,目前的股价安全边际比较高,再加上网龙持续多年的高比例分红,去年全年股息率高达16.4%,而且目前的估值在行业中优势明显(如下图所示,网龙市盈率不到10倍,市净率0.9,股价低于每股净资产),对于投资者来说,未来回报还是比较有想象力的。