下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2023年,是游戏行业回暖复苏、版号井喷的一年。

过去很长一段时间里,国内游戏市场的竞争主要聚焦于营销手段的较量。

游戏厂商们采取大批量上线新游戏的方式进行试错,并通过频繁的拉新活动,筛选出具备付费潜力的用户,迅速实现变现,从而维持游戏的运维并获取盈利。

然而,2018年后,版号政策的收紧导致游戏产品数量骤减,传统的批量复制策略难以为继。游戏厂商们不得不将重心转向提升游戏品质,以迎合日益严苛的玩家口味,在激烈的市场竞争中脱颖而出。

在这一背景下,诸如制作成本高达5个亿的《王者荣耀》、研发周期长达五年的《原神》等重本自研精品游戏,凭借其强大的吸金能力,成为游戏市场的新宠。它们不仅为游戏厂商带来了丰厚的回报,更为行业提供了新的解题思路。

尽管自研游戏因长周期、高成本的开发过程而面临更高的风险,但精品自研游戏能够有效延长游戏的生命周期,实现长线运营,从而带来可观的收益。

这一转变,也就促使游戏行业从数量竞争转向质量竞争,预示着游戏厂商的未来发展将趋于分化。对于投资者而言,这样实则更利于筛选出真正具备强劲自研能力,能够持续推动高质量新游上线并进行长线运营的公司,并强化全球化出海等趋势,带来更确定的机会。

近期的港股年报季或正是为我们提供了一个不错的观察时机。

以青瓷游戏最新发布的年报来看,公司一方面不断推出高质量新游,以保持玩家的持续活跃。另一方面亦在积极拓展海外市场,进一步提升公司品牌影响力和竞争力。2023年取得收入9.06亿元,同比增长43.7%;毛利5.58亿元,同比增长32.2%。

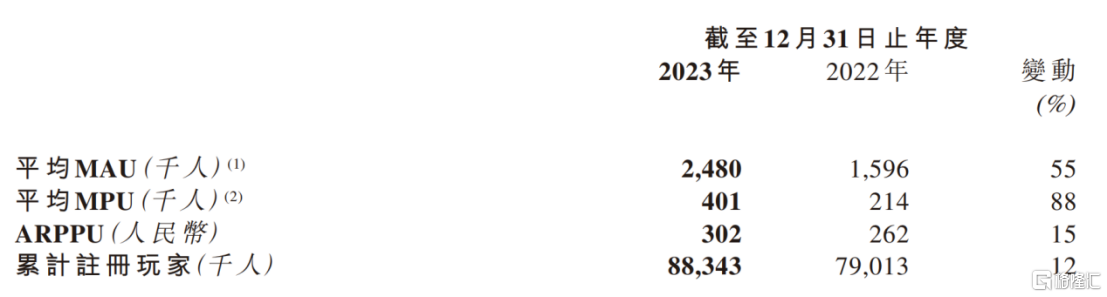

体现到用户层面来看,2023年公司游戏产品展现出较强吸引力,带动用户付费意愿和付费能力持续提升。平均月活跃用户数(MAU)达248万人,同比增长55%;平均月付费用户(MPU)为40.1万人,同比大增88%;平均每付费用户收入(ARPPU)为302元,同比增长15%。此外,公司累计注册玩家数达8834.3万人,同比增长12%。

高质量新游频上线,经典游戏升级焕新

回顾2023年,青瓷游戏包括《使魔计划》、《新仙剑奇侠传之挥剑问情》、《魔卡少女樱:回忆钥匙》及《时光旅行社》在内的四款游戏先后上线,贡献业绩新增量,与公司长线运营的《最强蜗牛》等游戏共同撑起收入的增长,收入结构持续优化。

例如,公司与中手游联合发行的《新仙剑奇侠传之挥剑问情》,在上线当天立即冲上IOS免费游戏排行榜榜首及畅销榜第14位的位置。

财报显示,截至2023年12月31日,《新仙剑奇侠传之挥剑问情》在上线仅6个月的时间就取得收入约2.88亿元。能够从众多同类仙侠游戏中杀出重围并取得不错的成绩,不仅取决于该游戏本身优异的产品品质和多元化的玩法,更离不开的,是青瓷游戏强大的运营能力。

另一款《魔卡少女樱:回忆钥匙》作为《库洛魔法使:透明牌篇》动画正版授权的少女风手游,上线一度登顶iOS免费游戏下载榜,并登上了港澳台地区的iOS游戏畅销榜高位,其IP影响力可见一斑。

除此之外,青瓷游戏旗下的多款经典游戏也在年内筹备了新版本,并将在2024年陆续上线。

比如,《提灯与地下城》于近期迎来了自上线以来最大的版本更新,在玩法、画风、角色等多方面进行了全面细致的优化升级。同时,《提灯与地下城》还与哪吒传奇联动,这一举措不仅进一步提升了游戏的品牌影响力,也吸引了更多的用户玩家关注并加入到游戏中来。

而青瓷发行的经典游戏《刃心》也将在2024年迎来重大版本更新,其续作《刃心2》也已在2024年初上线。

目前,青瓷游戏旗下《骑士冲呀》、《阿瑞斯病毒2》及《迷途之光》等多款APP储备游戏也已获得版号。除此之外,青瓷也储备了多款小程序游戏。后续考虑到青瓷游戏打造爆款游戏的能力,随着公司游戏储备的商业价值持续兑现,也将为公司成长提供源源不断的动力。

游戏出海热潮涌动,全球策略多点开花

随着游戏产业的多元属性日益凸显,其已远超越单纯娱乐的范畴,展现出深厚的文化价值和对尖端技术的推动作用,成为产业发展的核心驱动力。

在当下游戏市场的大潮中,文化出海已成为一个不可逆转的趋势。

全国两会期间,全国政协委员、首都经济贸易大学特大城市经济社会发展研究院副院长郭媛媛指出,“当前社会对游戏的认识模糊甚至偏颇。游戏产业在国际文化传播领域兼具文化和经济效益,其融合教育、健康、科技等多领域知识和训练、体验等内容,可以在全球范围发挥效能,务实促进中国社会的创新与新质生产力发展。”

可见,对于游戏企业而言,不出海就意味着可能面临出局的风险。这不仅源于国内市场的饱和与竞争的加剧,更是因为全球化能最大限度地释放游戏产品的商业价值,满足更广泛玩家的需求。

对此,青瓷游戏早已将游戏产品的全球化布局纳入发展战略中的重要一环。2023年实现海外收入为2.58亿元,占总收入比例28.5%。

以《最强蜗牛》为例,作为青瓷游戏长线运营的代表作,《最强蜗牛》已分别上线日本、东南亚、北美及澳洲等地区。

从运营表现来看,《最强蜗牛》在日本上线首日就拿下App Store和Goole Play免费游戏排行榜榜首的好成绩,并连续霸榜苹果商店免费游戏榜一周。在泰国上线后,同样斩获泰国地区iOS免费游戏排行榜榜首,最高登上iOS游戏畅销榜第5位。此外,该游戏也一度登顶美国、加拿大、澳洲、新西兰等多地IOS免费游戏排行榜。

体现到业绩层面,《最强蜗牛》在海外市场的发行为青瓷游戏带来了可观的流水收入。2023年,该游戏在境内及境外录得累计流水约32.59亿元,产生的收入共计约4.86亿元。

《最强蜗牛》在海外市场出色的成绩,彰显出青瓷游戏的海外发行能力和运营能力。这不仅进一步扩大了游戏的知名度和影响力,在海外市场积累了良好的口碑和忠实的用户群体,同时还为该产品在日后的海外市场拓展中打下了坚实的基础。

据悉,接下来公司还将计划进一步将落实《最强蜗牛》于韩国地区的上线规划,并将在今年陆续上线越南语、印尼语、德语、法语、西班牙语、葡萄牙语及意大利语版本,对东南亚地区及欧洲地区实现更全面的覆盖。

另外,青瓷游戏也已在日本发行《肥鹅健身房》App版本,通过合成玩法建造健身房,增设更多区域与器械家具,吸引更多肥鹅客人光顾,上线即获得日本地区iOS免费游戏排行榜及Google Play免费游戏排行榜双榜首。

可见,一款优质的游戏产品通常都具备出色的表现力和吸引力,能够在全球范围内赢得玩家的喜爱和追捧。无论是在国内市场还是海外市场,其必会展现出不俗的成绩,青瓷游戏旗下的产品就已给出了答案。

在业绩会上,青瓷游戏管理层表示,未来公司还将积极推进产品普及到仍未覆盖的海外市场,以触达更多玩家。例如,公司自研游戏后启示录世界SLG《项目E》,已于去年在澳大利亚游戏展览会上展出,获得海外玩家欢迎,2024年将进一步扩大测试规模;授权引进的RPG游戏《项目L》也预计将会在韩国地区发行。

前路漫漫亦灿灿,静待潜力释放

拉长视角,青瓷游戏的成长路径也已十分清晰。

于行业层面,官媒多次表达出对游戏行业的积极态度。

例如,去年2月新华每日电讯发文《别忽视游戏行业的科技价值》;10月国家新闻出版署发《关于实施网络游戏精品出版工程的通知》;11月中国音像与数字出版协会出品的纪录片《中国游戏纪事》;12月国家新闻出版署发布《网络游戏管理办法(草案征求意见稿)》。加上今年两会期间的“扩大‘防沉迷’范畴,推广功能性游戏”等提议,都大力推动游戏行业的健康规范发展。

于市场层面,版号发放呈常态化趋势将持续优化供给端,提振游戏市场天花板。

数据显示,2023年市场共发放游戏版号1075款,相较于2022年同比增长两倍。进入2024年,版号发放的态势依然持续,近三个月来国产游戏版号的发放数量更是显著超出2023年的平均水平。在各大游戏厂商充沛的产品储备下,行业的新产品周期正稳步开启,新一轮利润释放将推动游戏市场规模进一步增长。

在行业与市场的共振下,各大游戏厂商能否在行业竞争中实现持续发展并稳固市场地位,高品质的游戏产品和全球化的视野布局就变得至关重要。高品质的游戏产品是吸引和留住玩家的关键,而游戏出海则是多元化收入来源和增强市场竞争力的有效途径。

正如前文所提,青瓷游戏不仅有着丰富多元的游戏储备,还持续发力海外市场。可以说,无论是当下还是未来,青瓷游戏已经展现出较强的市场竞争力。

一方面,在整个游戏行业趋于转型的大背景下,青瓷游戏研运一体的优势得到了凸显;另一方面,青瓷游戏抓住出海的浪潮,积极推动公司旗下的游戏项目出海,并取得不俗的成绩。

展望未来,这有助于公司从多个角度挖掘行业机会,进一步打开公司的成长空间。基于公司优质的IP长线运营能力和多元的游戏储备,加上积极出海的业务布局,市场不妨多给青瓷游戏一些期待。