下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

对于大多数中资券商而言,过去的2023年仍是承压的一年。美联储加息,地缘政治风险频发导致国际环境复杂,全球经济和资本市场受到压力。

受此影响,去年香港资本市场表现不佳。年内恒生指数和恒生科技指数分别下跌14%和9%,港股日均成交额和首次公开发售集资额同比分别下降16%和56%。

尽管2023年市场充满挑战,作为国内首家通过IPO在港交所主板上市的领先的中资券商国泰君安国际却逆势盈利。根据国泰君安国际(01788.HK)近期发布的2023年财报显示,去年实现收入32.17亿港元,同比上升39%;归母净利实现2.01亿港元,同比大幅增长150%。

从代表成长能力的指标营收和归母净利同比增长率来看,国泰君安国际去年成长性显著增强,收入和净利的双增长,尤其是净利的高速增长,对于股东和潜在投资者而言是积极的信号。由此看到,在复杂多变的国际资本市场环境中,公司经营管理层保持优秀的经营策略和强大的市场竞争力以及稳健的财务基本面,意味着公司盈利能力在增强,管理效率在提高,正在进入一个新的增长阶段。

从去年财报中也可以发现,国泰君安国际多项主营业务表现和公司资产结构等方面也有诸多亮眼之处:

财富管理与机构服务爆发助力强劲增长,业务呈多元化

透过国泰君安国际2023年财报可以发现,在公司营收和归母净利高增长同时,代表着公司盈利能力的净资产收益率(ROE)也出现进一步回升。

国泰君安国际营收和归母净利高增长、盈利能力回暖则得益于公司管理层有效的经营策略和业务调整布局。国泰君安国际主席、执行董事阎峰在业绩发布会上表示,“尽管2023年市场充满挑战,凭借我们多元化的业务策略,专注于财富管理和机构服务,实现了利润逆市大幅跃升1.5倍的优异成绩。”

在财报中,笔者看到,依托于财富管理与机构服务双轮驱动,国泰君安国际已成功转型为以多元化业务为主导的大型综合金融服务商,业务范围涵盖财富管理、企业融资、资产管理、金融产品、做市及投资等。公司去年营收的高增长,也正是得益于多个业务板块共同推动。

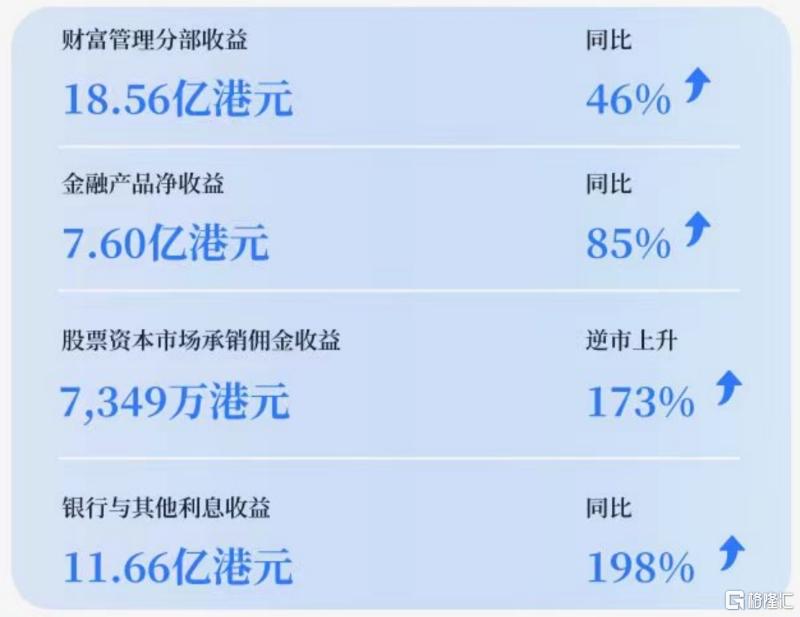

从各项业务看,去年国泰君安国际财富管理分部收益18.56亿港元,同比增加46%。在笔者看来,这意味着,公司在香港国际资本市场上的财富管理领域具有较强的市场竞争力和增长动力,能够吸引和保持高净值客户,提供优质的财富管理服务。

此外,金融产品净收益7.60亿港元,同比增加85%;股票资本市场承销佣金收益7349万港元,逆市上升173%。

从金融产品净收益表现看,显示出公司有效捕捉到了市场机会并成功扩大了其金融产品业务规模;从股票资本市场承销佣金收益看,尽管香港去年资本市场环境充满挑战,面临新股发行减少等不利因素,但公司仍实现了7349万港元的收益,逆市上升173%,反映了公司在股票资本市场上的强大承销能力,尤其是IPO等方面的业务仍然表现出色和优秀的市场策略,有效地帮助企业在香港资本市场上融资。

银行与其他利息收益11.66亿港元,同比增加198%。该业务收入同比大增近两倍,体现了公司加强了资金运用效率,通过其他渠道如债券投资、货币市场操作等获取了更多的利息收入,展现了公司在资金管理和资产负债配置上的高效运作。

整体看,国泰君安国际几大业务线均呈现出同比增长的趋势,且部分业务线的增长幅度非常显著(如金融产品净收益和银行与其他利息收益收入同比大增),反映了国泰君安国际在去年整体业务发展的强劲势头。公司通过在不同业务领域实现均衡增长,降低了对单一业务的依赖,增强了整体业务的稳定性和抗风险能力。

未来国泰君安国际将持续推进各项主营业务发展。在财报中,公司表示未来将坚持稳中求进,以客户需求为导向,大力发展财富管理、跨境金融服务,并拓展客户资源。同时,集团将加速数智化转型,利用新加坡、越南和澳门子公司的优势,加快覆盖东南亚及环球市场,提供综合性金融服务和解决方案,满足客户境外资产配置需求。

总资产进一步增加,资产结构得到优化

从公司总资产、代客持有的金融产品余额,以及公司的现金及现金等价物情况,公司也在继续做大规模,奠定“强者越强”基础的上,也在进一步优化公司资产结构。

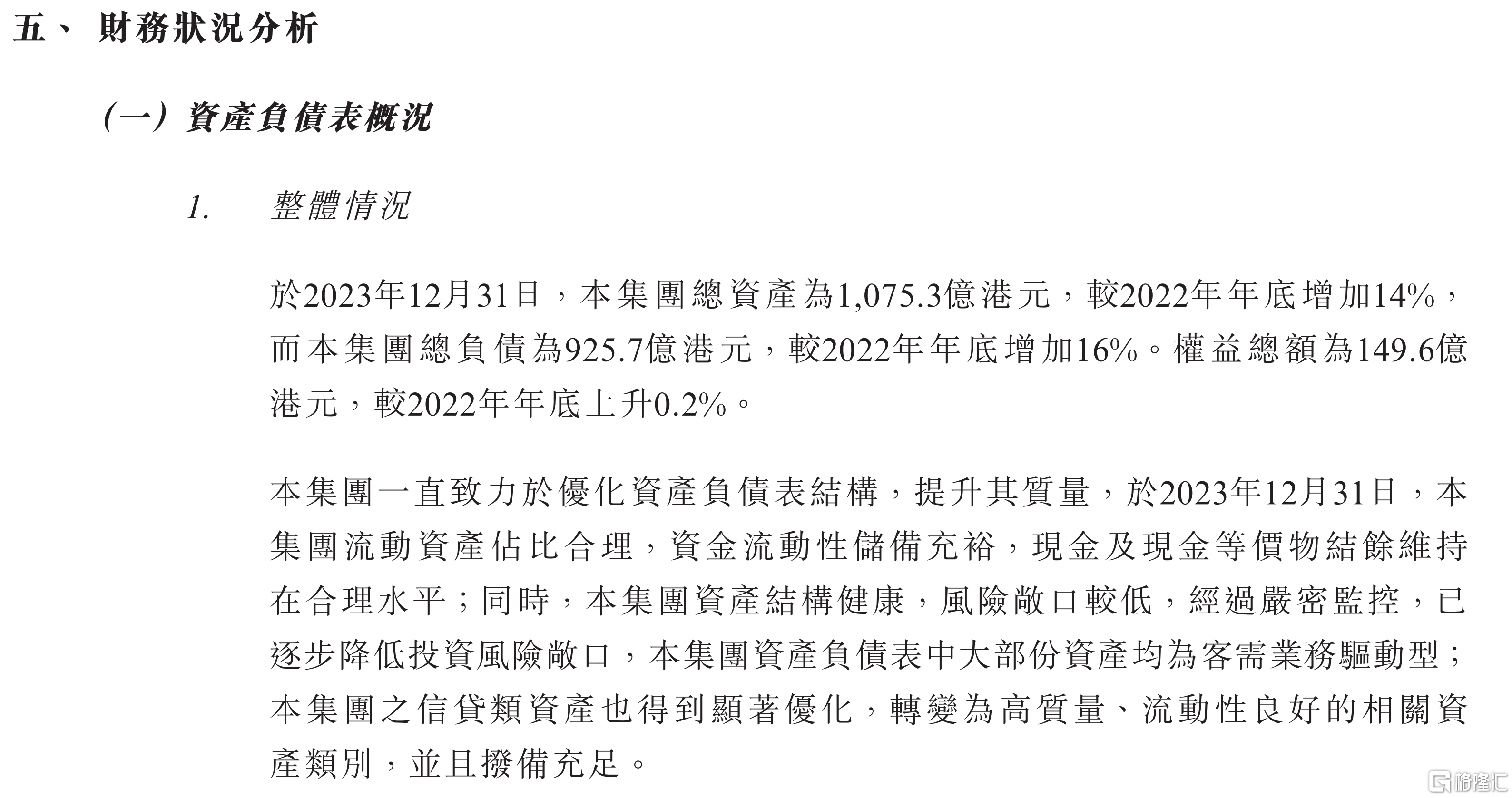

根据去年财报,年内国泰君安国际总资产上升14%至1075亿港元,代客持有的金融产品余额于年内上升6%至485亿港元。同时,公司现金及现金等价物达74亿港元,流动性充裕,财务状况持续稳健。

众所周知,总资产的增加通常是公司实力增强的一个标志,表明公司在过去一年里有效地进行了资产管理和扩张。此外,公司代客持有的金融产品余额年内上升了6%,至485亿港元。在笔者看来,这意味着客户对公司提供的金融服务的需求增加,是公司业务增长和客户信任度提升的一个体现。

而从公司现金及现金等价物达到74亿港元数据来看,表明公司拥有充足的流动性。一般而言,现金及现金等价物是公司运营和应对短期债务的重要资源,其充裕程度直接关系到公司的偿债能力和运营灵活性。这一数据反映了国泰君安国际在资金管理和风险控制方面的稳健策略。

国泰君安国际在财报中表示,公司一直致力于优化资产负债表结构,至去年底,公司流动资产占比合理,资金流动性充裕,现金储备合理;资产结构健康,经过严密监控,已逐步降低投资风险敞口,大部分资产为客需业务驱动型,信贷类资产已显著优化为高质量、流动性良好的资产,并拨备充足。

从市场表现看,国泰君安始终坚持将风险管理作为其营运基石,也获得了国际机构评级机构的认可。去年财报显示,公司获国际信贷评级机构标准普尔重申"BBB+"及穆迪重申"Baa2"的长期发行人评级,评级展望均为"稳定",于香港中资同业中保持领先地位。

由此可以看到,公司在风险管理方面的实力得到了国际权威机构的肯定。

此外,公司在打造可持续绿色金融服务平台也不断发力。公司认购碳汇资产实现营运层面碳中和;积极倡导可持续发展,年内完成了亿华通等新能源企业上市的保荐承销工作,并为客户完成35笔ESG债券的发行工作,可持续金融相关项目的发行总规模超过800亿港元。

同时,公司作为连续3年保持联合国全球契约签署成员资格为在港首家中资券商,得到国际ESG评级机构的高度认可,继明晟公司(MSCI)提升本集团ESG评级后,2023年标准普尔上调本公司ESG评分,领先全球近80%同业。

作为领先的中资券商,国泰君安国际坚定履行对绿色金融和可持续发展的承诺,通过少碳排放、实现环保目标的具体行动,也显示出了公司可持续金融方面的融资能力强悍,在提升公司的品牌形象和市场地位的同时,也为公司未来的发展奠定了坚实的基础。

港股有望在今年回暖,券商各项业务将进一步回暖

回顾过去几年港股表现,在美国经济意外持续走强,美联储持续加息的背景下,美元升值下,国际资金回流美国;此外,叠加地缘政治风险持续加剧,香港恒生指数连跌4年,成交量大幅缩小,交投萎靡;此外,新股IPO数量下滑等也严重冲击券商的几大主营业务。

展望2024年,对于2024年港股市场的预期,整体上看,随着利空因素都被消化,市场普遍持乐观态度。在经历了较长时间的调整后,港股市场已经具备了较好的估值基础,同时,随着国内经济的稳步复苏和全球经济的逐步回暖,港股市场的盈利预期也得到了提升。

从国内经济环境来看,稳增长政策力度有望加强,港股市场的大部分上市公司盈利空间有望进一步打开,这将为港股市场提供坚实的基本面支撑。外部环境也在逐步回暖。美国经济软着陆的预期增强,美联储加息周期已到尾声,并且下半年大概率开始降息,将有利于港股市场流动性的改善,进一步驱动港股估值修复。同时,近期中美关系边际缓和也为港股市场带来了积极的信号。

叠加高股息策略在港股市场中具有较高的吸引力,许多传统行业如能源、电信和公用事业等具备大市值、高负债率及充足现金流等特征,这些行业的股票在提供稳定股息的同时,也具备较好的防御性。从资金面的角度来看,内地资金有望继续加大港股配置。在内地的低利率环境下,港股市场中高胜率资产的性价比更加凸显。

从港股表现看,进入2024年,恒生指数和恒生科技指数都已开始反弹,随着后续内外部利好因素刺激,港股成交量有望进一步提高,叠加IPO新股发行有望增加,国泰君安国际作为领先的中资在港券商,有望首先受益。

尽管面临去年香港资本市场的不利环境,国泰君安国际仍然依托公司财富管理与机构服务爆发,实现业绩强劲增长,展现出了坚韧的盈利能力。未来港股如果重拾上升趋势,国泰君安国际作为在港的中资券商领头羊,预计将率先享受行业红利。