下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

就在小米汽车大受消费市场和投资者追捧之际,一家小米押注的自动驾驶企业---纵目科技也要迎来"开花结果"了:在小米首车上市的同一天,纵目科技向港交所递交了上市申请书!

根据招股书显示,目前小米的持股比例达4.73%,是纵目科技的第五大股东。除此之外,公司身后还有一大批投资机构,其中不乏君联、高通等知名机构,现持股比例分别为2.61%、7.55%。

从软件到全套解决方案,从Tier 2到Tier 1,从前装到后装

据资料介绍,纵目科技创立于2013年,长期深耕于国内乘用车自主品牌配套市场,是国内最早一批从事ADAS研发的企业,尤其是国内环视ADAS前装市场拥有领导者地位。2017年公司发布低速L4自动驾驶——自主泊车产品(AVP),实现了从环视ADAS向自动驾驶的升级转型。

为了支持技术平台迭代和完善自主泊车商业闭环,公司逐步实现从核心软件算法向域控制器集成软件和传感器等软硬件一体化解决方案的过渡,现已形成覆盖L0到L4级别的智能泊车软硬件全栈自主可供能力,并成为国内率先获得整车厂L4级别量产项目定点的企业之一。

于此同时,纵目科技也完成从Tier2到Tier1的转变,且业务网络也随之不断扩大。根据招股书数据显示,到去年底,公司合作车企已覆盖中国前十大OEM(以2022年销量计,占中国乘用车市场总销量的72.1%)以及其他主流的新能源汽车品牌,量产车型则从2021年底的23款扩展到2023年底的50款。

此外,公司还于2022年开始布局能源服务机器人,并为其配备全面的L4自动驾驶功能,并逐步推进其商业化进程,推动自身从前装走向后装市场。例如,今年1月公司推出搭载智能机器人的先进智能移动能源解决方案,主要部署在工业园区。

营收年复合增长率49%,毛利自去年起转正

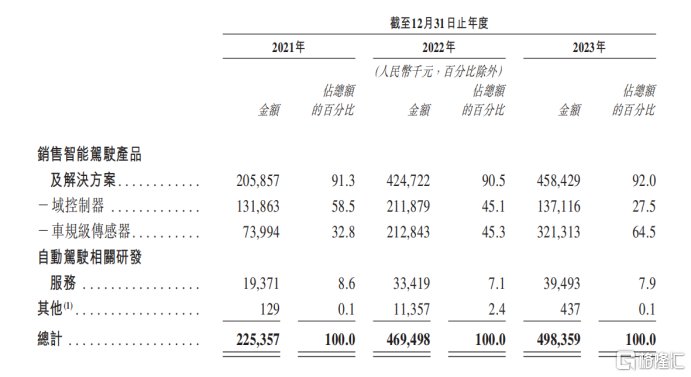

目前,纵目科技的收入主要还是来自于向OEM销售智能驾驶产品及解决方案。根据招股书数据显示,近三年来,该分部收入每年占比都在九成以上。

2021-2023年,纵目科技的总收入从2.25亿元增至4.69亿元,复合年均增长率为48.7%。其中,来自智驾产品及解决方案的收入从2.06亿元增至4.58亿元,复合年均增长率为49%。

显然,ADAS作为现阶段智驾的绝对主流,仍处于快速增长阶段,且是驱动公司业绩增长的重要引擎。

而受益于业务规模持续扩大,规模经济效应显现,加之生产自动化带来的效率提升和产品结构的优化,公司的毛利于去年开始转正。

本土自动泊车领先厂商,推动行泊一体量产与商业化

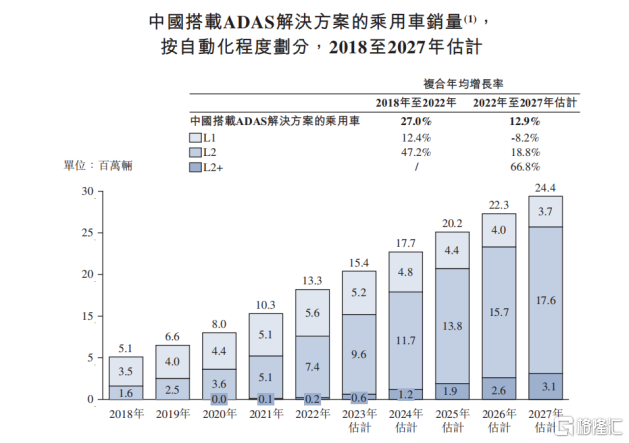

不论是按照SAE还是国标,自动驾驶都被划分为6个等级,其中L1-L2级别功能属于ADAS范畴,即高级辅助驾驶。而L3及以上则属于ADS领域,即真正的自动驾驶阶段。另外,L2+作为由辅助驾驶向高阶自动驾驶的过渡态,也被业内大体视为ADAS范畴。目前L2渗透率最高,并正加速向L2+过渡。

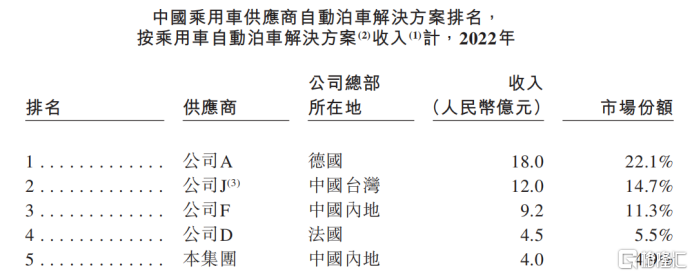

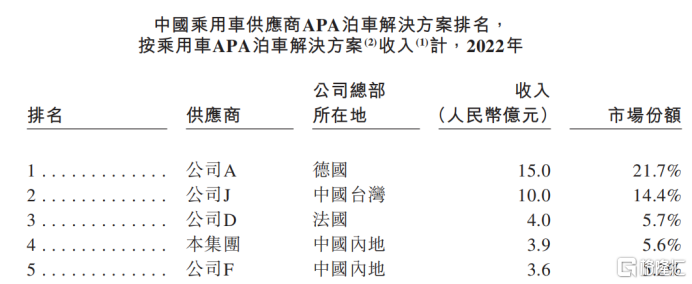

而自动泊车解决方案作为L2的重要功能之一,目前在整个国内乘用车ADAS解决方案市场中都占有着不小的分量。根据招股书数据显示,2022年中国乘用车ADAS解决方案市场基本有两成是自动泊车。其中,APA解决方案又占到八成以上。以2022年对应的收入计,纵目科技分别是国内第二和国内第一。

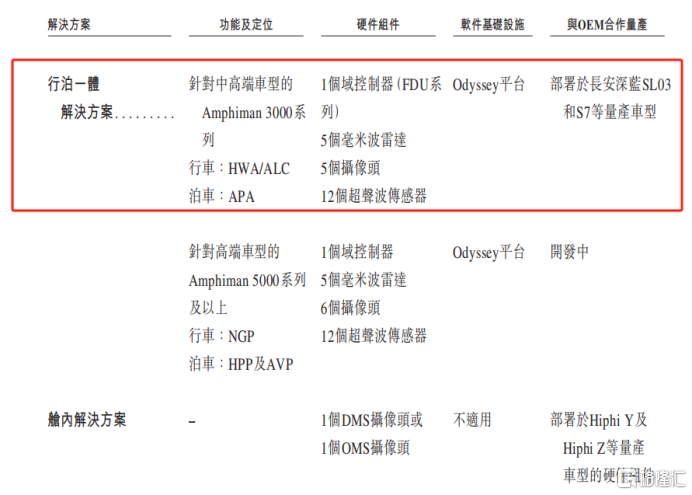

凭借自身的全栈自研能力以及在泊车领域积累的技术和量产经验,并基于Horizon先进的SoC,纵目科技开发推出了自己的行泊一体解决方案(Amphiman系列),并在商业化落地方面也取得了初步进展。目前该方案已部署于长安深蓝SL03和S7等量产车型上。此外,公司还获得了另一家OEM的量产定点。

简单来讲,行泊一体,即将分离的行、泊解决方案集成到一个域控制器上,实现行车和泊车传感器等硬件的深度复用和计算资源共享,有助于大大降低成本,提升性能,同时软件配置更加灵活,功能迭代效率也可有效提高。

正是由于这些明显的好处,行泊一体已逐渐成为业内共识。

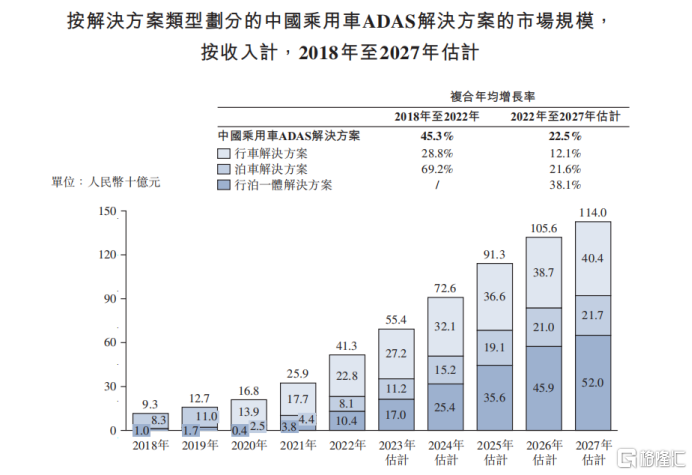

根据灼识咨询预计,从2022年至2027年,中国乘用车行泊一体解决方案市场规模的复合年均增长率为38.1%,将是未来ADAS市场中增长最快的细分赛道。

当然,要基于单芯片实现两个体系的功能,难度系数之大也是不言而喻的---不仅要具备泊、行车功能的开发能力,还要有将这两类功能整合成一套可部署方案的能力,这意味着企业需要具备非常深厚且完善的自动驾驶量产开发能力。

对此,纵目科技显然已颇有心得---实现从辅助驾驶到自动驾驶的全面布局,并构建起从基础研发到量产应用的完整产业链。

研发持续高强度,高级别自动驾驶专利居多

作为一家致力于成为全球领先的自动驾驶企业,技术注定是其最亮的底色。

根据招股书显示,2021-2023年,纵目科技的研发支出分别为2.72亿元、3.35亿元、3.68亿元。也就是说,近三年,每年投入研发的钱至少占了收入的七成以上,目前拥有超过500人的研发团队,占公司总人数近六成。

在这样高强度的投入支撑下,纵目科技的技术实力自然是不容小觑,尤其是更高阶的自动驾驶领域。

根据招股书显示,到去年底,纵目科技在中国已拥有227项已授权专利及241项专利申请,在海外拥有一项已授权专利及七项专利申请。其中,与L2+级及以上自动驾驶功能有关的90项已授权专利及128项专利申请。

同时,公司的研发实力还获得了权威认可,尤其是智能泊车方面,纵目科技更是先后牵头或参与制定自主代客泊车领域六项标准,进一步引领了行业的高质量发展。

此外,公司在技术、产品及解决方案多方面斩获多项殊荣,例如获得"2020年度卓越人工智能引领者奖"、"2022中国车企科技伙伴TOP10"、"中国汽车科技创新企业50强"等多项殊荣,并于2021年首次入围长城战略咨询发布的《中国独角兽企业研究报告2021》。

而按照公司此次的IPO募集计划,预计约74%投入研发。其中,泊车技术平台预计将投入1.9亿研发费用;行泊一体项目预计投入研发费用近亿元;自动泊车辅助系统研发项目预计投入2.5亿研发费用,助力行泊一体产品研发。

尾声

纵目科技吹响港股上市号角,既是自动驾驶领域,中国本土厂商逐渐崛起,与国外厂商同台竞技的一个缩影,也是行业突围战已打响的又一个信号。伴随芯片自主化趋势的持续演绎,纵目科技们能否激流勇进、顺流而上?