下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2023年,在外部不确定性因素依旧存在的环境下,港股医药市场经历了较大的波动,板块仍处于历史估值中枢以下。

然而,在医药板块中依旧有优秀的公司展现出良好的穿越周期的能力,凭借高业绩弹性以及稳固的基本面表现不俗,例如国内医药行业领先的营销、推广及渠道管理服务供货商兴科蓉医药。

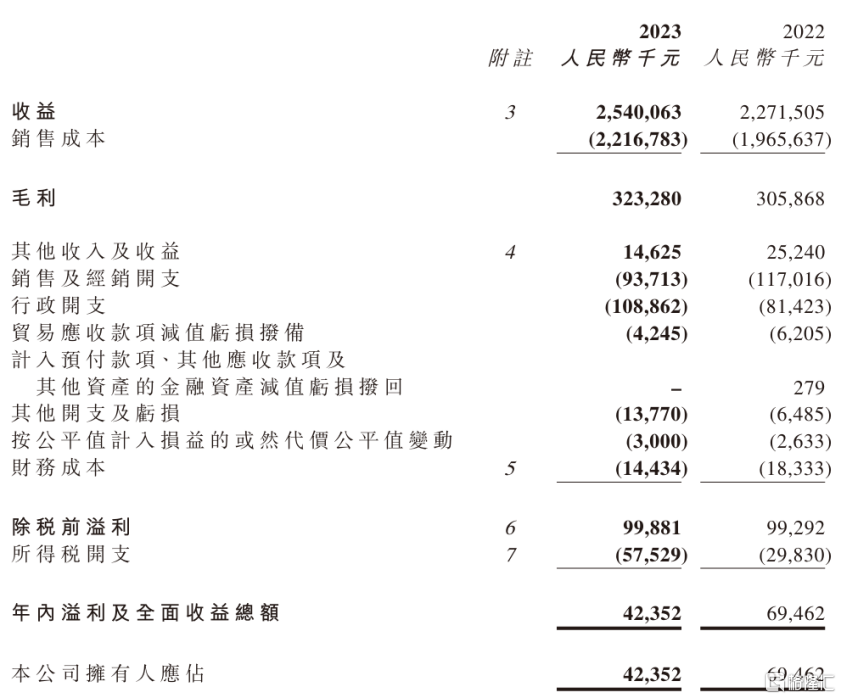

近日,兴科蓉医药发布2023全年业绩公告。根据业绩公告内容,公司收益实现了11.8%的稳健增长,达到了人民币25.4亿元。这一成绩主要得益于人血白蛋白注射液销售收益增长约人民币2.5亿元。公司毛利增加1740万元至3.23亿元,毛利增加主要由于人血白蛋白的销售及医美服务收益增加。然而,值得注意的是,公司纯利有所下降,这主要是由于扩大医美药物研究及制造分部以及医美服务分部的业务营运导致行政开支增加。在公告中还显示公司董事会已通过决议,计划派发股息每股普通股0.39港仙,总额为800万港元,待股东大会批准后即可执行。

图表一:兴科蓉医药综合损益及其他全面收益表

数据来源:公司公告,格隆汇整理

主业稳健发展,强化公司造血能力

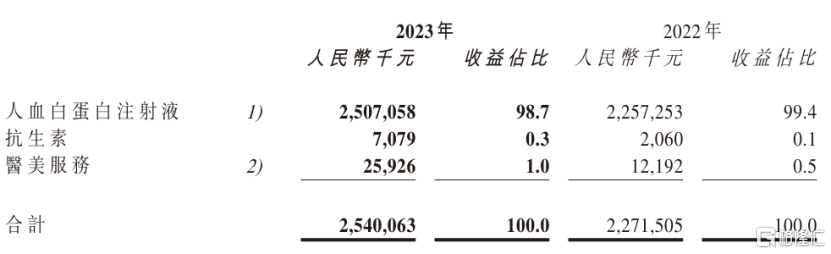

从兴科蓉医药的业务构成来看,公司主要涉及生物制品、医美产品、生物医药冷链及供应链服务三大业务板块,其中人血白蛋白注射液的销售是公司业务的重中之重。

2023年,公司人血白蛋白注射液销售额为人民币25.07亿元,占公司全年营收的98.7%。该产品的销售较2022年增加约人民币2.49亿元,增幅11.1%。该品类当前是血液制品市场中最大的销售品种,也是目前唯一可以允许进口的血液制品,在过往一直保持着较高的增长速度。例如2023年全年的批签发量为7810万瓶,较2022年同期的6770万瓶上涨约15.36%。

图表二:兴科蓉医药综合损益及其他全面收益表

数据来源:公司公告,格隆汇整理

随着新的适应症的获批和诊治率的提高,国际血浆蛋白治疗协会(PPTA)预计未来全球血液制品市场需求仍将保持较高的增长速度。而兴科蓉医药所销售的人血白蛋白注射液是由全球血液制品巨头之一的奥克特珐玛公司生产,以2023年中国人血白蛋白注射液批签发量统计,奥克特珐玛人血白蛋白注射液市场占有率约为12.0%。考虑到兴科蓉医药所销售奥克特珐玛人血白蛋白注射液市场份额较高,已录入国家医保目录乙类产品,适应症涵盖因血容量降低引起的休克、消除水肿和有毒物质、新生儿高胆红素血症等。从行为经济学行为惯性角度来看,未来新增需求会习惯性选择存量大品牌,长期性转化为对兴科蓉医药产品的需求。

另一方面,年报内曾表述“毛利率由2022年的13.5%下降至报告期内的12.7%。减少主要是因为报告期内人民币兑美元汇率贬值导致人血白蛋白的采购成本增加。”。考虑到2023年美元兑人民币平均汇率为7.0467,较2022年平均汇率6.7261有所上升,人民币较上年贬值4.55%。兴科蓉医药毛利率下降低于人民币贬值速度,意味着公司在国内销售的溢价能力有所上升,产品销售获利能力较以往有所上升,公司实质上通过销售获利的造血能力有所上升。该能力在汇率平稳的年份将为公司贡献更多的利润。

图表三:2022-2023年美元兑换人民币的汇率走势图

数据来源:公开信息,格隆汇整理

布局长远,蓄势待发

在充分发挥主业优势的同时,兴科蓉医药在近年也在注重医美产品、生物医药冷链及供应链服务的布局,从公司的营收结构来看上述业务正在快速上升。

在医美赛道方面,通过与北京诺康达的合作,公司开发了一系列医美产品,如注射用聚己内酯填充剂(少女针)和私密针等。

截止于本报告期,项目相关厂房、生产设备及设施已全部完成建设,经四川省药品检验研究院检测合格后已投入使用。少女针S型材料2023年10月完成国家药品监督管理局医疗器械技术审评中心主文档登记;少女针S型2023年6月完成中试、验证及临床用样品生产,注册检验经四川省药品检验研究院检测合格,临床方案已确定,正在进行临床试验准备工作。私密针及其聚己内酯填充材料项目项目也在加速推进中。

在生物医药冷链及供应链服务方面,兴科蓉医药在四川省成都市双流区投资建设了冷链仓储设施。目前已建成的首期冷链仓库(面积15,000平方米)完全满足了公司的存储需求,并且能有效确保公司产品组合中血液制品的品质与安全,后续随着二期物流基地的建成,有望打造成中国西部最大的专业医药冷链物流中心之一。

为了配合业务发展,尤其是医美药物研究及制造分部以及医美分部的业务发展,兴科蓉医药行政开支开始快速增加,较去年同期增加了约2750万元,与公司纯利下降规模相近。该部分开支主要用于应对随着员工人数增加而增加的办公室租金开支、税项开支、摊销开支、差旅开支及其他杂项开支。

随着阶段性投入的扩大,兴科蓉医药正在推动其他业务板块的发展。例如当代人对医美服务接受度的不断提高,能形成公司未来业务的需求。市场对医药冷链仓储服务的需求,亦将形成公司稳定的收入来源。兴科蓉医药正在通过对未来的投入,形成自身新的增长点,促进公司的业务结构优化,为公司未来的发展奠定了坚实的基础,最终实现发展的正循环。

小结

从兴科蓉医药的当前营收表现和未来布局来看,公司管理层具有前瞻性的战略眼光和敏锐的市场洞察力。他们不仅着力于推动主营业务稳健增长,同时也在积极寻找新的增长点。公司当前积极开拓医美和医药冷链等新赛道,正在展现出强劲的增长势头和长期的市场需求。虽然短期的投入和蓄力可能会增加公司的营运和行政成本,让利润承压。但长远来看,待新的赛道产出效益时,将为公司带来更多的可观业绩,同时也能给公司股东贡献更多的长期价值。未来的市场竞争中,兴科蓉医药有望凭借其在医药健康和医美领域的深厚积累和优势,实现业绩的持续增长和业务的不断优化。只需待时,潜力可期!