下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要内容

我们结合拜登FY25财政预算以及CBO预测,对于美国短期、长期财政取向进行分析。

拜登FY25预算政策诉求:旧瓶装新酒?1)财政预算预计未来十年将减少赤字3.23万亿美元。通过在财政支出端增大对居民日常费用、健康补助力度,但财政收入端对企业、富有个人加税,预算案预计美公共持有的债务率将于2030年见顶,2034年回落至105.6%。2)拜登“大政府”财政的现实需求:通过税收、转移支付拉平收入不均。除非美国居民初次分配不均持续恶化的局面出现改变,否则美国政府通过税收、转移支付进行再次分配的必要性或长期增强3)但预算中多数政策均是“旧瓶装新酒”。在拜登预期的未来十年3.23万亿美元赤字缩减中,仅有约2844亿美元来自于今年预算新提出的政策主张,占比仅9%。今年预算更多是“大选式”法案,政策主张通过的概率不大。

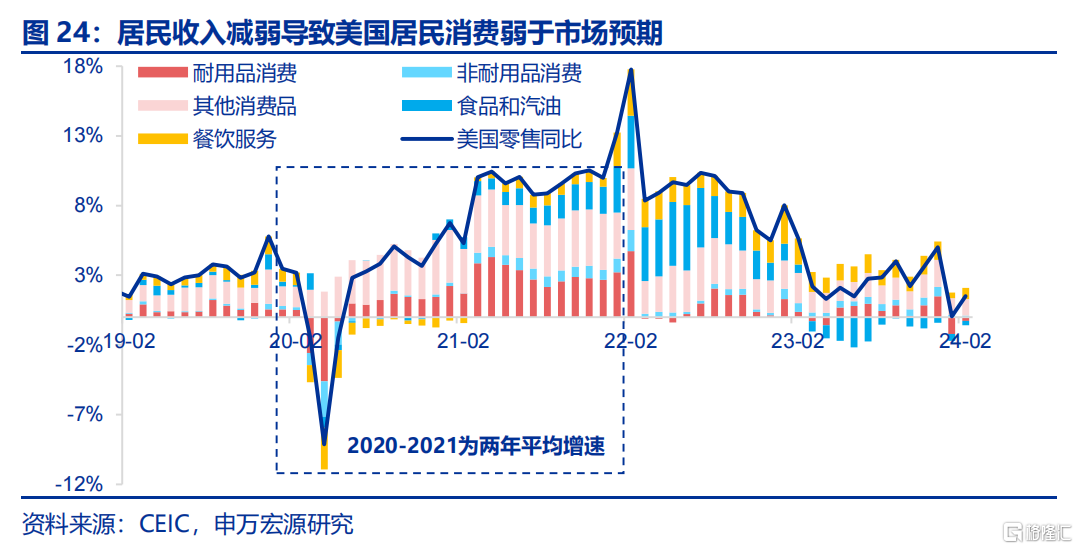

FY24:美国联邦财政或小幅收紧。1)赤字:FY24美国财政赤字率可能略低于去年,收支结构更值得关注,可能对经济来说是收紧的。根据历史规律,美国FY24赤字率可能在5.3%-6.6%之间,大概率低于FY23水平。2)收入:FY24美国个税收入或大幅增长,拖累经济。暂时性因素(加州纳税人报税日期延迟等)、个税税档调整、资本利得税等因素导致FY23美国财政个税收入暴跌,但部分上述因素在FY24出现逆转,或导致个税收入大幅回弹。我们认为,FY24美国个税收入回升主要可能将是由一些暂时性、技术性、不可持续的非收入因素推动,那么这就可能会拖累居民可支配收入及居民消费。根据测算,如果FY24财政个税收入上升15%,那么其对美国实际GDP影响将从去年1.8个百分点的拉动转变为1.2个百分点的拖累,变化达3个百分点。3)支出:教育支出对短期经济拉动或难以抵消个税拖累。强制性支出方面,一方面在大选年份,财政预算对于FY24强制性支出的预测远高于CBO,是否高估需持续观察。另一方面财政预算集中于教育的支出(相比CBO)对于经济的影响很可能没有个税直接,FY24美国财政对于经济的作用很可能是收紧的。自主性支出方面,综合考虑CBO及预算案中预测,2024年美国财政自主性支出对于经济的拉动较去年变化或不大。如果根据FY25财政预算,那么自主性支出对GDP拉动可能从2023年的0.3%上升至0.4%。根据CBO预测,自主性支出对于GDP拉动将从2023年的0.3%回落至-0.1%。

总结:债务、赤字压力是下届总统躲不开的议题。1)下届美国总统推行大规模减税或是支出计划的可行性较低。无论是特朗普还是拜登当选,所面临的皆是不断恶化的财政状况,利息压力上升不断限制支出空间,因此两党可能很难通过大规模减税、支出等恶化赤字、推升通胀的计划。此外,美国社保基金根据CBO预测将在2034年耗尽,这或将成为下届总统的重要议题。2)如果美国FY24赤字率较上年出现缩减,则实际上意味着美国财政部再度增发国债的可能性不大。3)我们认为FY24财政赤字率较FY23进一步扩张的概率必然是很小的,且最新财政预算中对FY24“个税收入、教育支出增加”的结构安排对于经济很可能具备一定紧缩效应。所以,虽然美经济今年在制造业复苏、地产投资改善等因素支撑下仍然较强,但我们对今年美国经济是否会接近,甚至超过去年2.5%实际GDP增速持谨慎态度,需持续观察美国财政以及移民流入对经济影响。

风险提示:美联储紧缩力度超预期、美财政紧缩力度超预期、美居民收入对支出影响减弱

以下为正文

当地时间3月11日,拜登政府公布2025年财政预算,包括其政策重心及未来十年财政预测,我们结合2-3月CBO发布的最新展望,对美国财政的长期困境和短期取向进行分析。

1. 拜登FY25预算政策诉求:旧瓶装新酒?

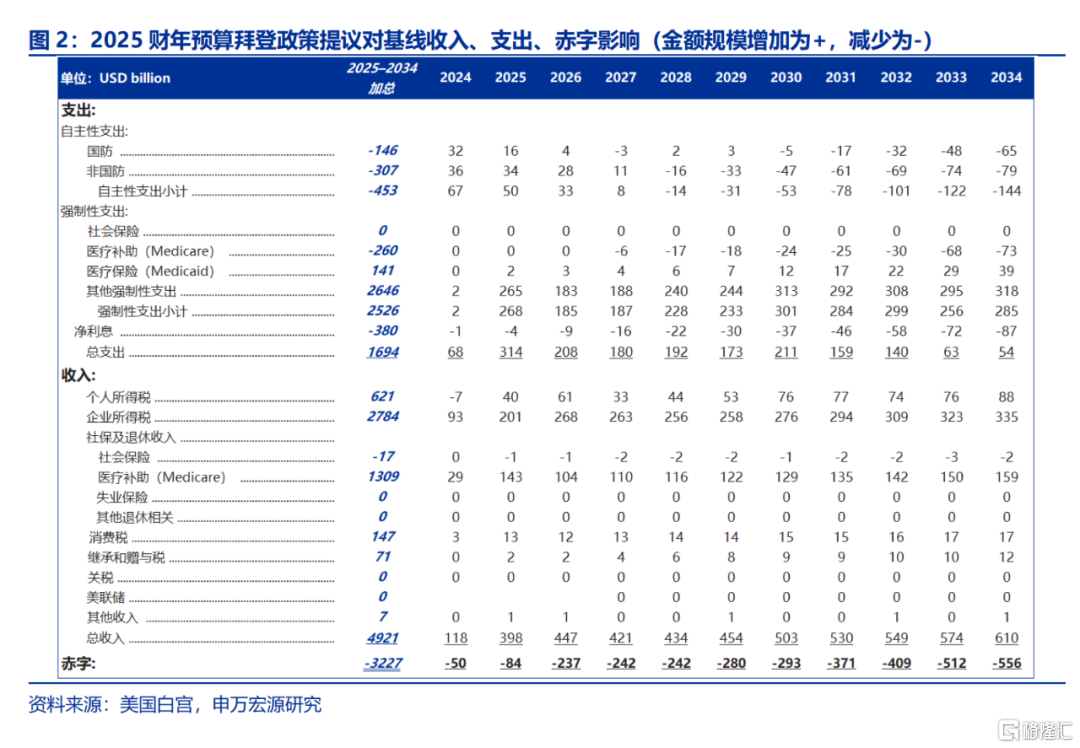

1.1 财政预算预计未来十年将减少赤字3.23万亿美元

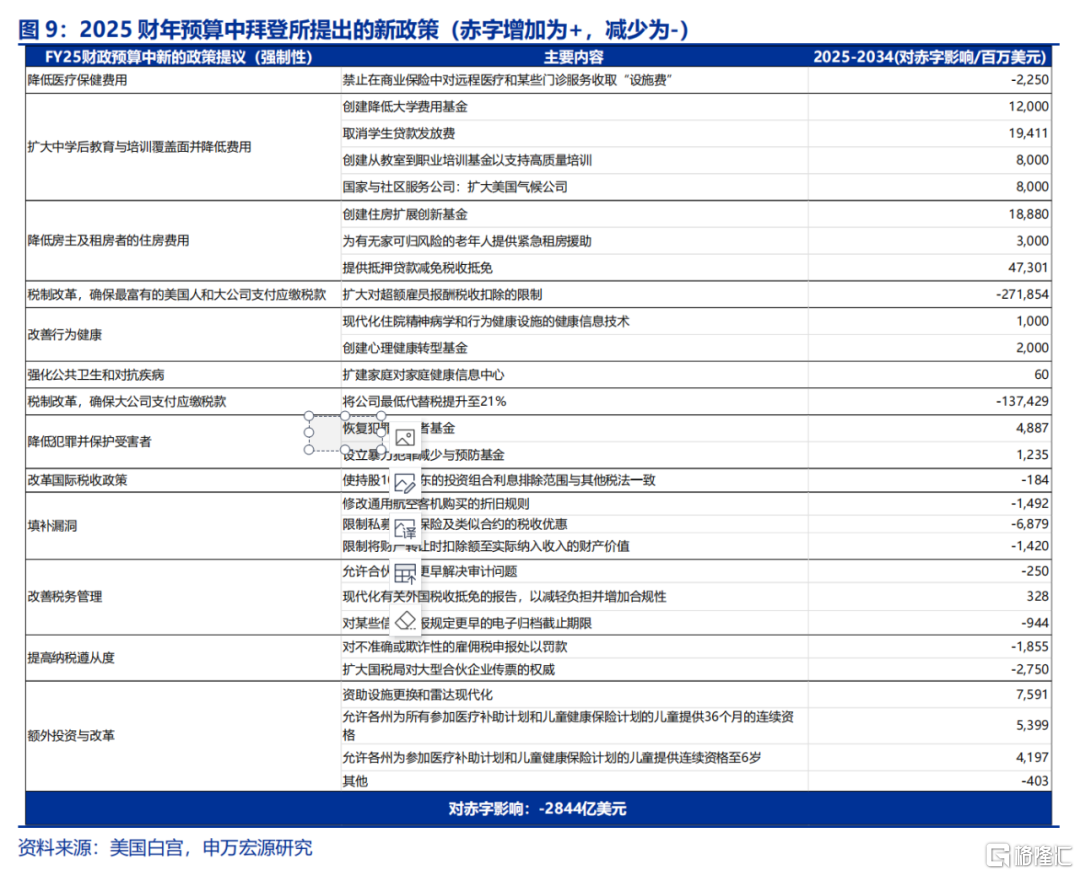

通过在财政支出端增大对居民日常费用、健康补助力度,但财政收入端对企业、富有个人加税,FY25财政预算预计在未来十年共减少赤字3.23万亿美元。拜登在最新财政预算中重心更趋向减少财政赤字,体现在加税对收入增加的影响远远超过支出上升。在2025-2034年间,拜登在提高富人税方面总计加征1.41万亿美元,企业加征规模达2.96万亿美元,再加上对国税局投资等收入增加,总共带来财政收入增加5.53万亿美元,而支出项加总只有2.69万亿美元,最大项为6000亿美元用于增加儿童保育(Child Care)、早教资金支持。

未来十年,拜登政策提议对于基线财政支出的提升力度前高后低,高峰在2025年。相对于基线预测,拜登意图在预测区间的后期——2028-2034年间降低支出力度,而2024-2027年间自主性支出力度小幅提升,总体未来十年内自主性支出下降4530亿美元。在强制性支出方面,很明显拜登预算并未调整社会保险政策,未来十年其赤字变化为0,拜登在其他强制性支出(上文的儿童保养、早教等支出)方面发力,而且恰好与自主性支出相反,其他强制性支出重心偏向后期,越靠近2034年支出力度越大,使得强制性支出在未来十年间增加2.53万亿美元。综合来看,整体财政支出的增加幅度在2025年达到高峰,随后逐步回落。

未来十年,拜登政策对于财政收入的增加前低后高,收入增加主力将来自于企业所得税,四倍于对富人加税所能够增加的收入。未来十年,相对于财政支出增加幅度的前高后低,拜登政策对于财政收入的提升是前低后高的,主要动力来自于2.78万亿美元的企业所得税收入增加,以及1.31万亿美元的医疗补助(Medicare)税增加(上调医保税率等),可见拜登主要增税重心在于企业端。

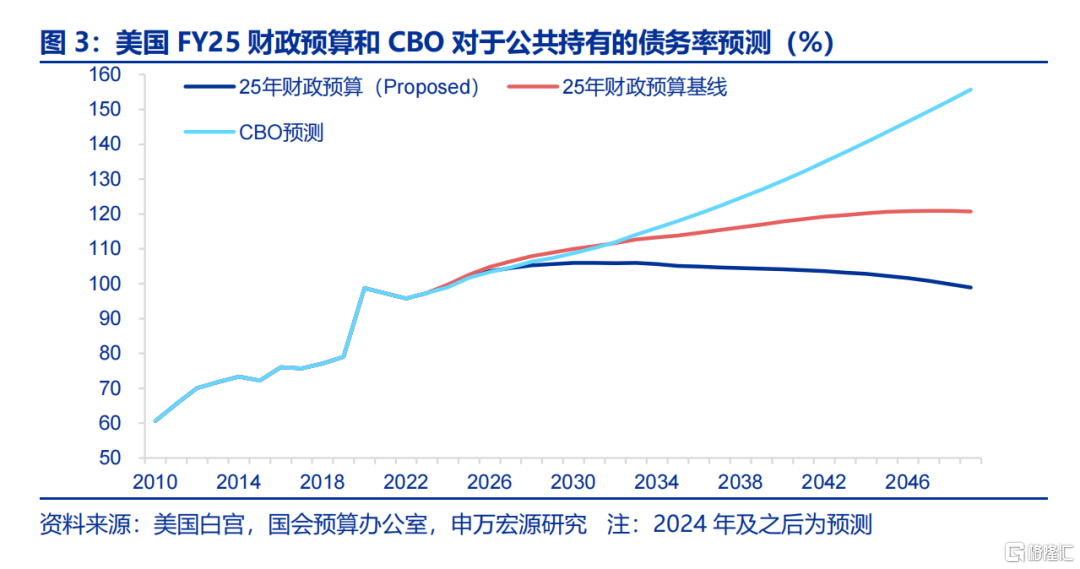

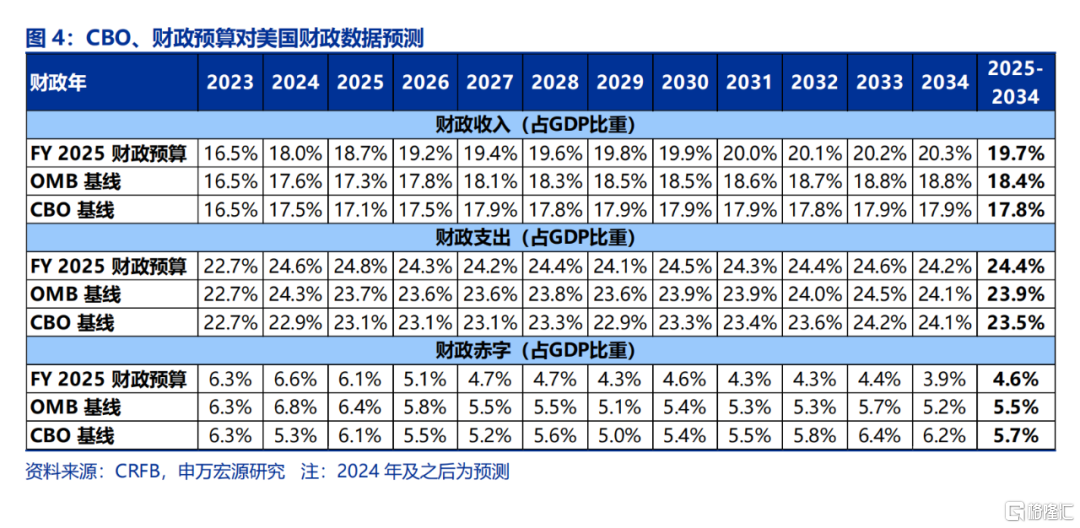

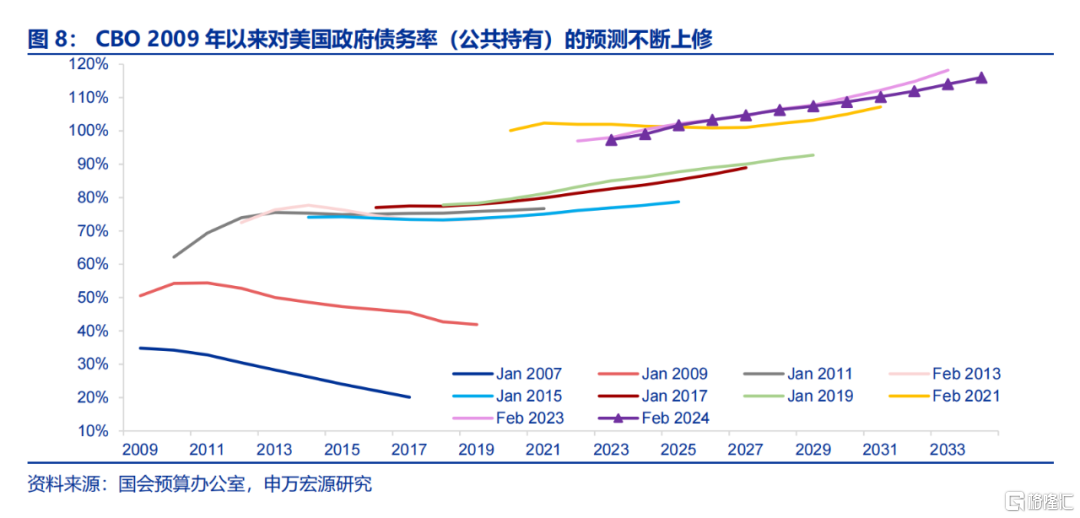

随着财政赤字缩减,预算案预计美国公共债务率将于2030年见顶,2034年回落至105.6%。在此影响下,财政预算预计美国财政收入、支出占GDP比重将分别从2023年的16.5%、22.7%提升至2034年的20.3%、24.2%,财政赤字率则从2023年的6.3%下降至2034年的3.9%,较基线预测(baseline)低了1.3个百分点。而随着财政赤字率下降,预算案预计美国公共债务率(Held by the public)将于2030年见顶,2034年回落至105.6%,可见2025年财政预算所传递的拜登最大目标在于缩减债务率,改变其不断上行的轨迹。

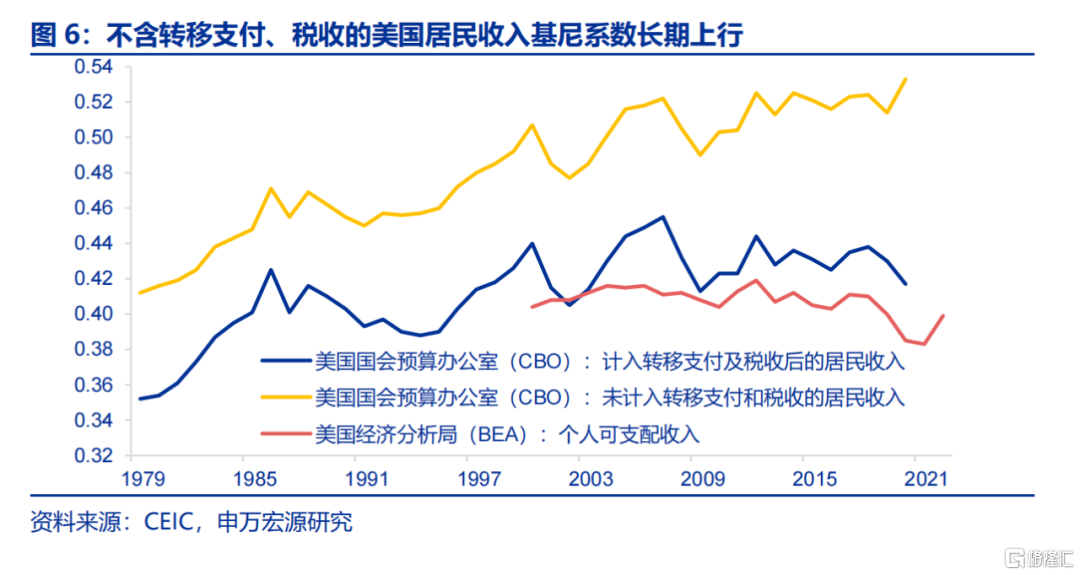

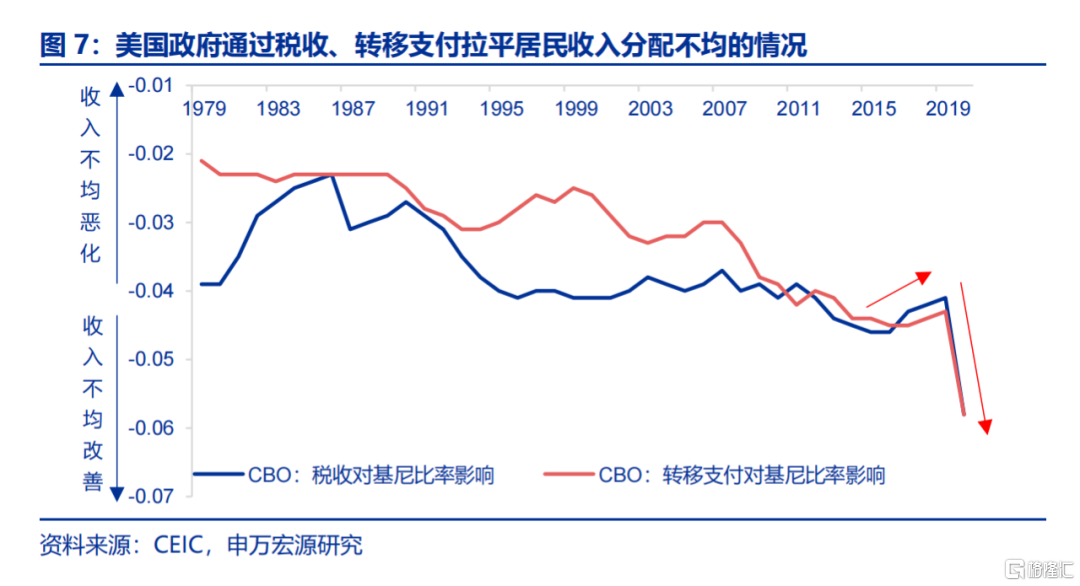

1.2 拜登“大政府”财政的现实需求:通过税收、转移支付拉平收入不均

从长期来看,除非美国居民初次分配不均持续恶化的局面出现改变,否则美国政府通过税收、转移支付进行再次分配的必要性或持续增强,这是拜登“大政府”财政背后的长期现实需求。首先,美国居民贫富差距长期扩大,这体现在不含税收、政府转移支付的居民收入基尼系数近40年以来不断提升,被动使得美国政府通过再分配拉平收入分配的必要性增强,这一趋势在2008年金融危机之后进一步加速,2020-2021年拜登为美国居民提供的失业补助、拜登所提倡的富人税、企业税可以说是这一必要性的延续体现,而2022年美国对居民财政补贴力度减弱,直接导致的就是居民收入分配的再度恶化。

1.3 但预算中多数政策均是“旧瓶装新酒”

FY25财政预算中大部分政策主张均沿袭自去年预算,在拜登预期的未来十年3.23万亿美元赤字缩减中,仅有约2844亿美元来自于今年预算新提出的政策主张,占比仅9%(不含自主性支出)。也就是说,今年的财政预算更多是“大选式”法案。上文提到的拜登FY25主要支出、收入政策提议大多是“旧瓶装新酒”。如提高企业和个人所得税率、提高居民和儿童医疗保健、降低处方药费用等,均是拜登上台以来就标榜的政策主张,在过去三年均未在国会通过立法,在今年美国大选之年,这些争议较大的政策能够通过的概率可能很小。

2. FY24:美国联邦财政或小幅收紧

由于拜登多数财政主张并不现实,我们这部分将分析重心转至短期财政分析。

2.1 赤字:FY24美国财政赤字率可能略低于去年,收支结构更值得关注

根据历史规律,美国FY24赤字率可能在5.3%-6.6%之间,大概率略低于FY23水平。对于FY24,CBO预测赤字率为5.3%,FY25预算中预计为6.6%,两者分别低于、高于FY23 6.3%的赤字率。从历史规律来看,疫情之后CBO往往趋向于缩减赤字,而总统行政层面的预测往往对赤字率预测更高(支持经济),根据这一规律,美国FY24赤字率有可能是在5.3%-6.6%之间。

相比赤字率的变化,美国FY24财政收支结构更值得关注,对经济来说可能是小幅收紧的,详见下文分析。1)财政收入端,FY24税收恢复主要或由个税推动,这一点CBO和财政预算差异并不大;2)财政支出端,CBO预测非息支出力度较上年收缩(占GDP比重),而财政预算预测非息支出将继续扩张,且主要投向教育相关项目,需持续观察财政预算是否有所高估,且这样的收支变化结构可能对于经济来说是收紧的。

2.2 收入:FY24美国个税收入或大幅增长,拖累经济

2.2.1 近几年美国财政收入巨幅波动主要由个税驱动

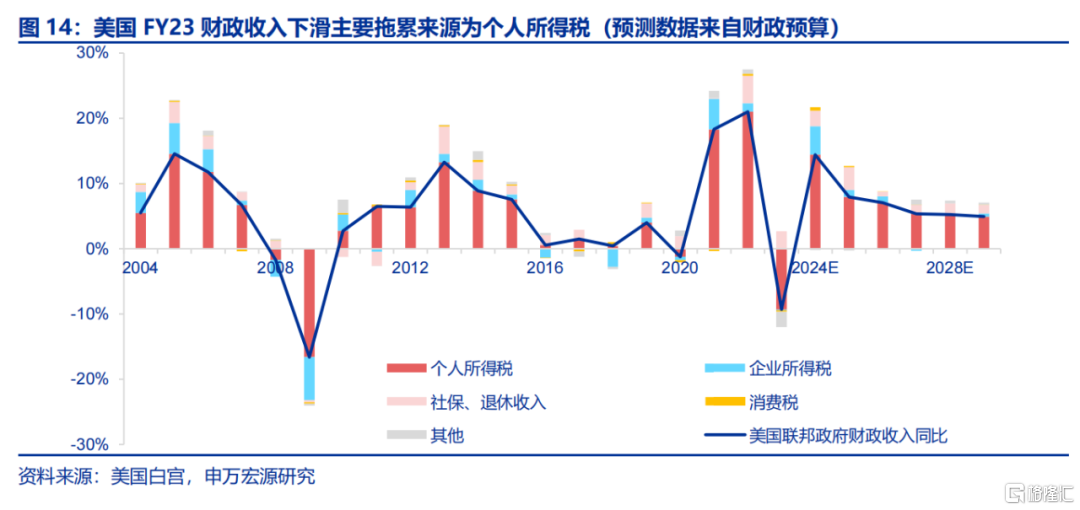

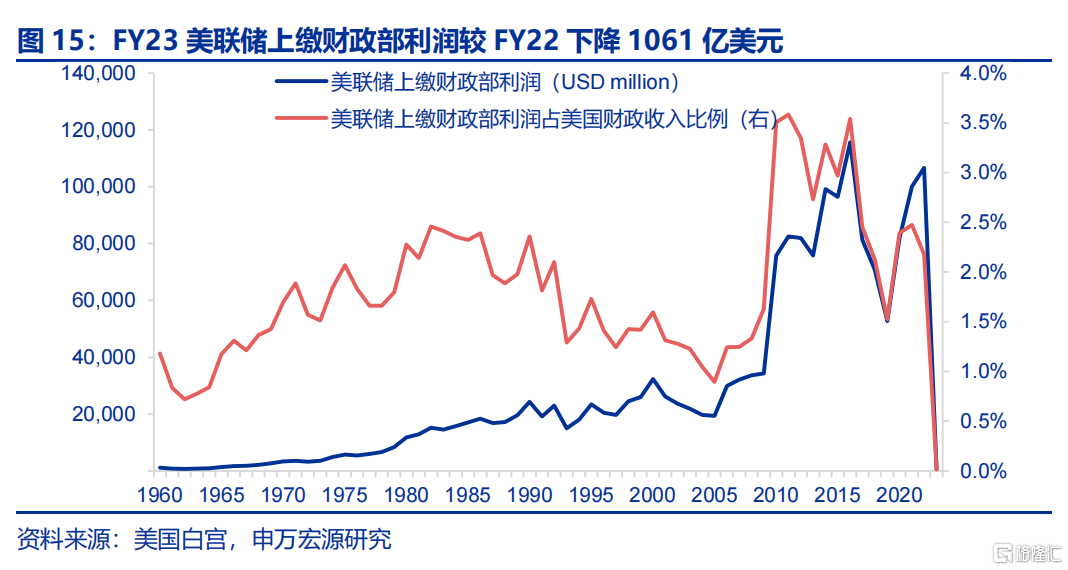

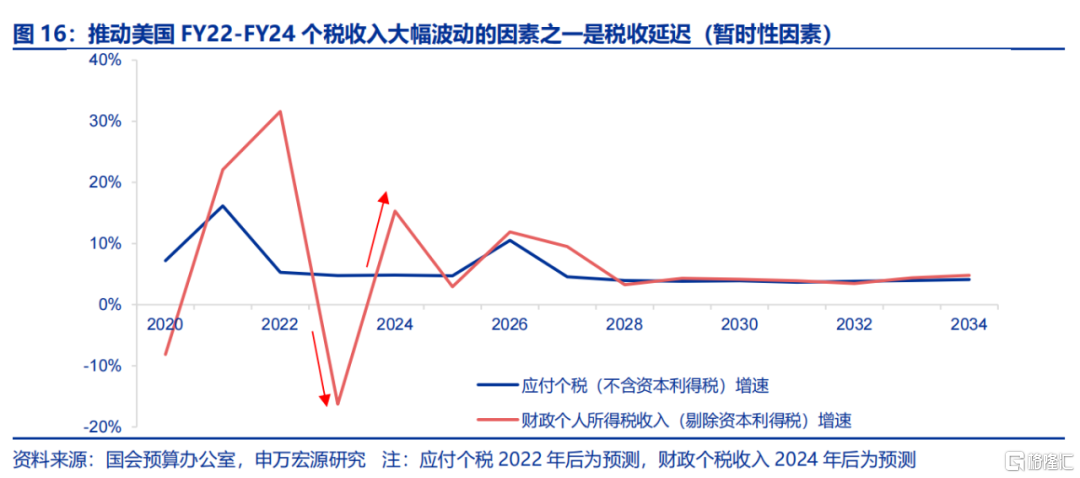

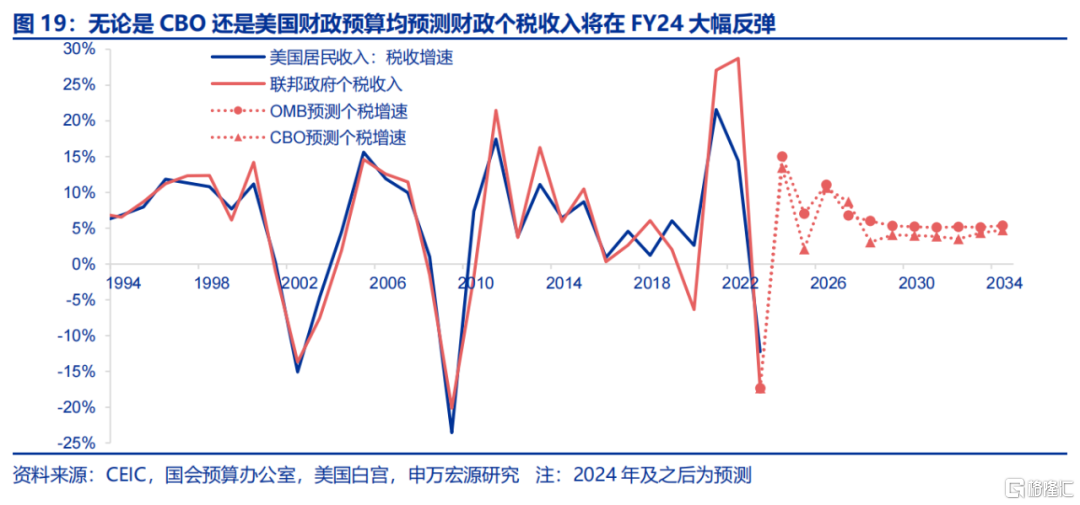

FY23年美国财政收入大幅回落,主要为个税收入下降拖累(除了个税之外,美联储上缴财政部利润下滑1061亿美元),而CBO及FY25预算均预测FY24财政收入可能大幅反弹,主要驱动力又是个税收入反弹,下文我们对这一类税收进行分析及展望。

驱动美国联邦个税收入增长的主要是三大因素,一是资本利得,二是薪资,三是暂时性、技术性因素影响。1)资本利得税因素由美国股市及通胀决定,故波动较大。2)薪资因素可以拆分为四个部分:实际薪资、通胀、税档调整,以及前三项对收入在不同税档中的间接分配影响,如通胀不仅通过提升名义薪资增速来影响个税收入,通胀还会被动使得居民收入向更高税档水平靠近,因此才有了美国IRS每年根据通胀调整税档这一机制。3)此外,联邦个人所得税还会受到一些技术性、暂时性因素影响,如自然灾害所导致的报税推迟等。

2.2.2 暂时性因素、税档调整、资本利得税等因素导致FY23美国财政个税收入暴跌

FY23美国个税收入较FY22下降17.3%,规模下降4557亿美元,是构成美国2023财年财政赤字超预期、美国经济强于市场预期、财政部增发国债、10Y美债利率一度上行至5.0%的主要诱因。财政个税收入暴跌主要由三部分因素导致:

1)其一是暂时性、技术性因素,加州居民报税推迟。主要为加州受寒潮等影响居民报税DDL被延长至FY24,体现在2023年美国应收个税增速远远高于FY23联邦财政个税收入增速,而2024年两者强弱逆转。

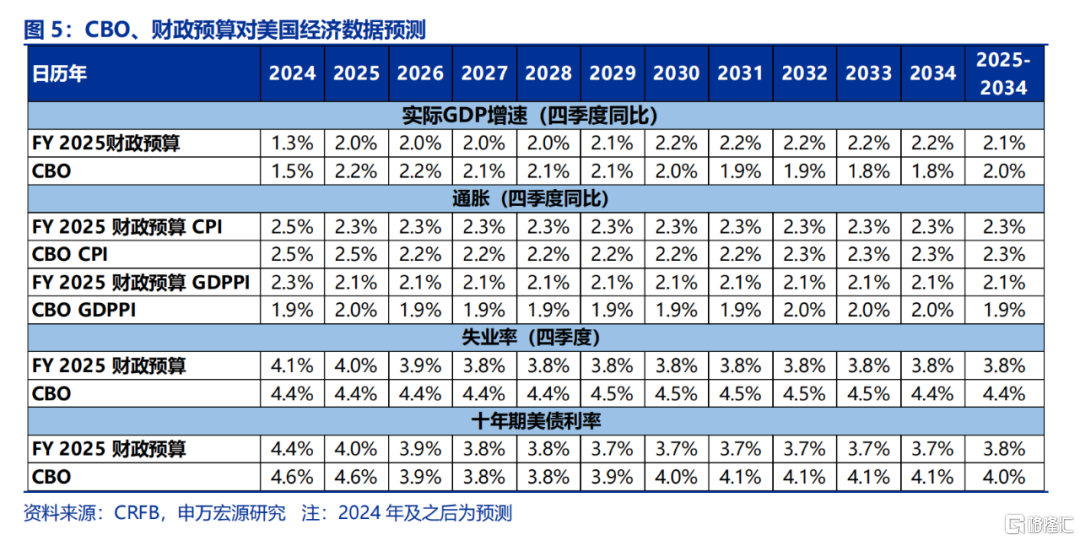

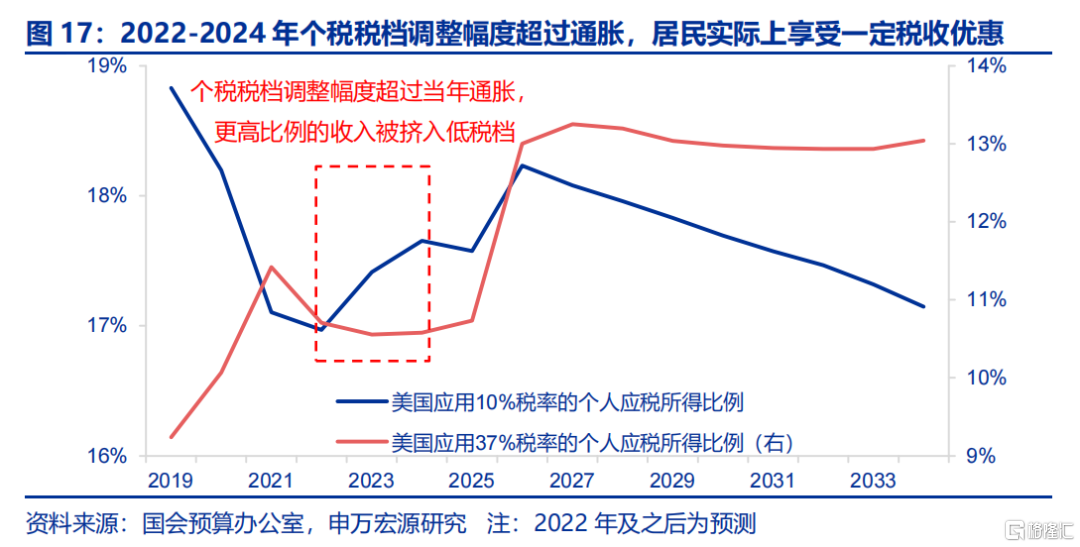

2)其二是个税税档(bracket)调整幅度高于通胀,锚定滞后通胀水平的个税税档在2023年上调7.2%,远高于2023年3.7%的通胀水平(PCE同比),使得美国居民个税压力明显缓和。其影响从两方面可以看出:首先,如下图,适用最低个人所得税率10%的应税收入比重较2022年提升0.4个百分点,显示更大规模的收入留在了更低的税档;同时,在2023年美国居民实际薪资增速较2022年大幅提升的情况下(从1.3%升至2.6%,BEA口径),远超通胀的税档调整使得这部分个税负债(income tax liability)增速从5.3%回落至4.8%。

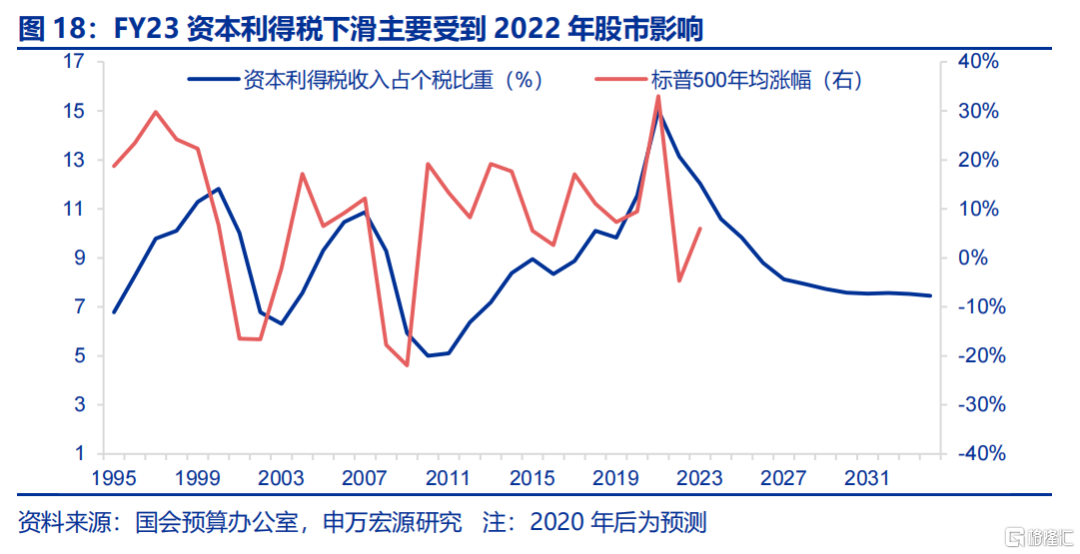

3)其三是资本利得税下降,由于FY22美股表现较为一般,使得FY23美国财政个税收入中的资本利得税较FY22下降了24.3%(CBO数据),规模下降840亿美元(FY23个税总体下降4557亿美元,其中资本利得税占18.4%),拖累财政个税收入增速3.2个百分点。

2.2.3 但部分上述因素在FY24出现逆转,或导致个税收入大幅回弹

FY24美国财政个税收入可能大幅回升。最新财政预算预测FY24美国联邦个税收入将较上年回升15%,金额增幅达到3270亿美元,在GDP中比重从8.1%提升至8.9%(CBO预测幅度则为13.5%,差距不大),个税或成为FY24美国财政收入回升的主要动力,主要由于上文部分因素出现变化:

1)暂时性因素消失,上述部分报税延迟在FY24截止,从而2024年美国个税收入能够得到巨大的一次性推升;

2)个税税档调整幅度下降。2024年美国个税税档上调幅度为5.4%,较上年的7.4%有所回落,但这仍高于今年美国通胀水平,即居民仍享有一定税收优惠,这体现在CBO预测2024年适用最低个人所得税率10%的应税收入(taxable income)仍上升0.3个百分点至17.7%。

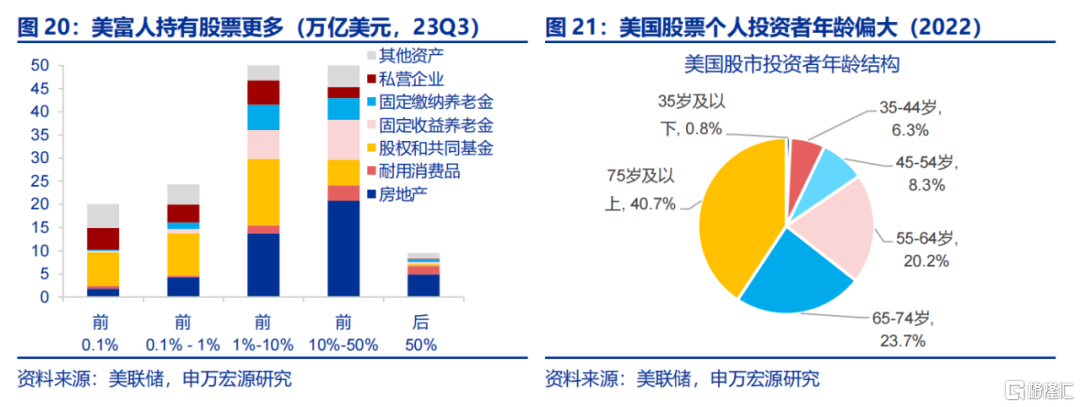

3)CBO对FY24资本利得税收入的回升可能有所低估,但其对消费影响不大。值得注意的是,2023年美国股市表现明显强于2022年,但CBO却预测FY24资本利得税收入规模略低于FY23,可能是有所低估的。但是,我们认为这对消费影响并不大,主要由于美国股市个人投资者主要由年龄较大、较为富有的人群组成,更大规模的资本利得税缴纳类似于“富人税”,对居民消费影响可能不大。

2.2.4 若FY24个税财政收入上升15%,则可能拖累今年美国实际GDP增速1.2个百分点

我们认为,财政个税收入上升并不是绝对的坏事,如果是由经济增长、居民收入提升所驱动,那么个税收入提升是理所应当的。但是,FY24美国个税收入回升主要可能将是由一些暂时性、技术性、不可持续的非收入因素推动,那么这就可能会拖累居民可支配收入及居民消费。

FY24财政个税收入上升15%可能减少2024年1.7个百分点的居民可支配收入增速,对美国实际GDP影响从去年1.8个百分点的拉动转变为1.2个百分点的拖累,变化达到3个百分点。逻辑及假设:根据FY25财政预算中对个税收入15%的增速预测,我们假设居民收入中税收缴纳增速为15%(增速一致),进而我们可计算出15%税收增速对于美国居民可支配收入增速拖累为1.7个百分点。最后,由于居民消费增速长期基本和收入增速一致,以及消费大约占美国GDP的70%,可计算出FY24财政个税15%的增速约等于对美国经济增速1.2个百分点的拖累。

2.3 支出:教育支出对短期经济拉动或难以抵消个税拖累

2.3.1 强制性:相比CBO,预算预测FY24更大规模投向教育的支出,但对经济效果可能弱于个税

根据上文分析,FY24美国财政收入可能大幅增长,但其对经济的拖累是会被财政支出对冲的,这取决于财政支出的总量以及投向领域,在这两方面上CBO与最新财政预算有较大分歧。

在FY24财政支出规模上,FY25财政预算的预测远高于CBO,其中强制性支出预测尤其更高。财政预算预计FY24强制性支出占GDP比重将提升0.8个百分点至14.7%,自主性支出占GDP比重将提升0.3个百分点至6.7%,而CBO预测强制性、自主性支出占GDP比重分别下滑0.3、0.2个百分点至13.6%、6.2%。

那么财政预算中这更高的强制性支出投向了什么领域呢?是高等教育,学生贷款就在这一领域之中。根据FY25财政预算,FY24美国高等教育强制性支出将达1324亿美元,较去年多出2847亿美元,占财政预算所预测FY24强制性支出规模增幅的70%,而CBO预测高等教育FY24支出仅为293亿美元。

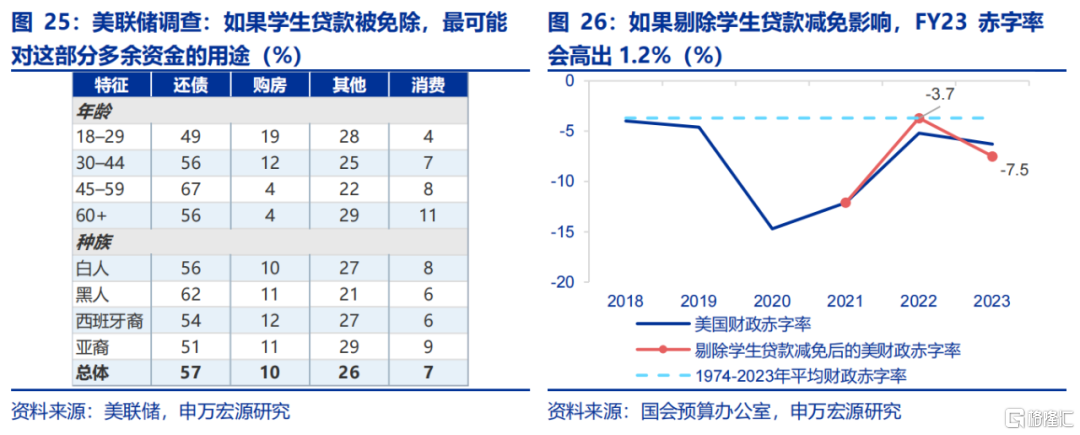

在财政预算的预测中,FY24强制性支出较FY23增加规模虽然大体与个税增加规模相当,但对经济效果不可同日而语。上文提到,相比个税增加直接拖累居民消费,针对居民教育的财政支出对经济影响明显是趋于长期的,即便是2022年拜登宣布减免学生贷款的政策,对于消费短期内的提振也非常微弱,根据美联储调查,如果学生贷款被免除,居民对这部分多余资金的用途是更多为还债,而非消费。

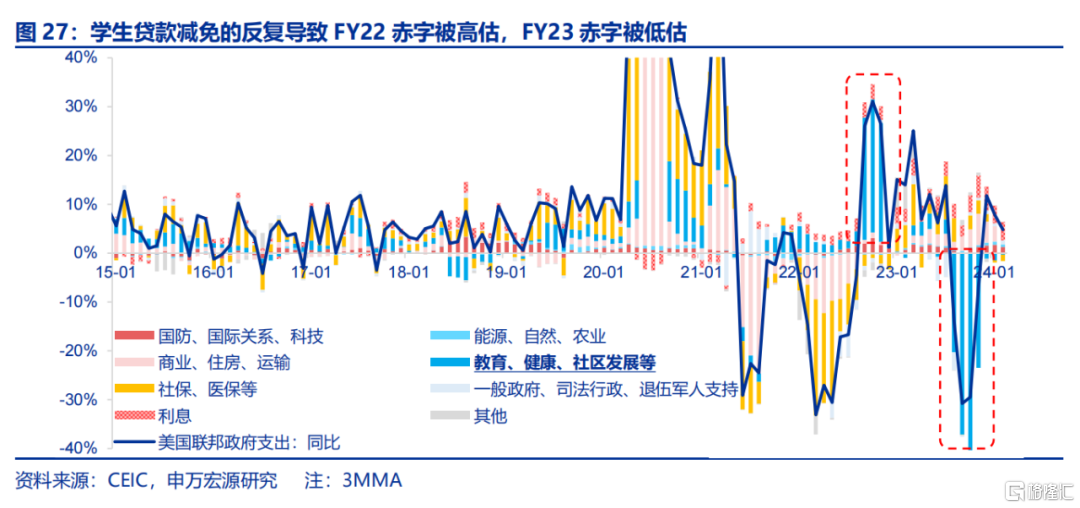

而且,先不论财政预算对于强制性支出如此高的预测是否实际,由于美国学生贷款政策在FY22、FY23的反复横跳,FY23的财政赤字率实际上被“低估”,也就是说若剔除政策影响,财政预算中预测的FY24教育强制性支出可能还是比FY23更少的。拜登政府2022年宣布的学生贷款减免政策使得FY22增加了3790亿美元的财政支出(占当年GDP 1.5%),但2023中旬美国最高法院判定拜登违宪,终止了学生贷款减免,从而FY23美国财政录入了一笔3330亿美元的支出减少(占当年GDP 1.2%)。也就是说剔除掉学生贷款的影响,FY23美国财政赤字率应当是7.5%,高出原数据1.2个百分点。

总结来说,一方面在大选年份,财政预算对于FY24强制性支出的预测远高于CBO,是否高估需持续观察。另一方面财政预算集中于教育方面的强制性支出对于经济的影响很可能没有个税直接,FY24美国财政对于经济的作用很可能是收紧的。

2.3.2 自主性:对2024年经济拉动较去年变化或不大

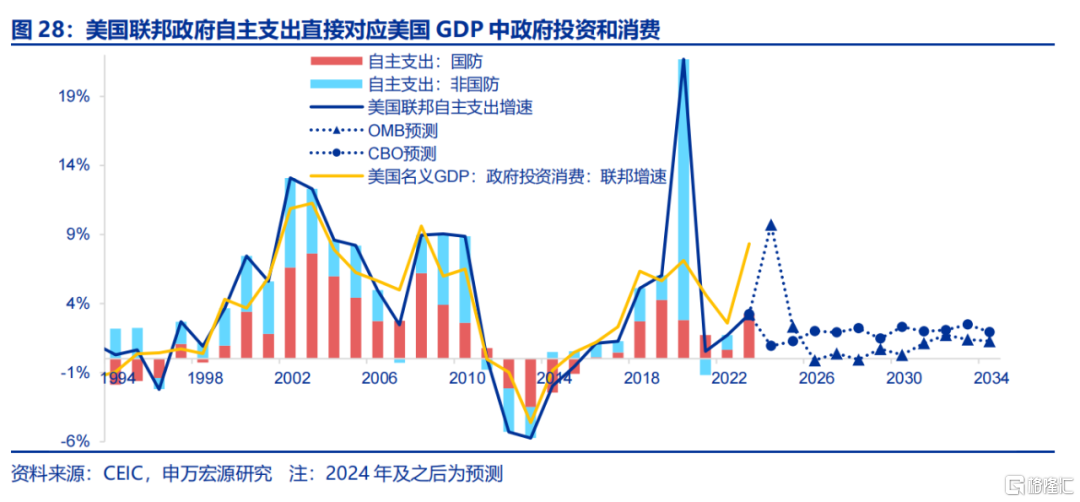

2024年美国财政自主性支出对于经济的拉动较去年变化或不大。美国财政自主性支出直接对应美国GDP政府消费投资中的联邦部分,从而我们可以根据CBO、FY25财政预算对于自主性支出的预测来测算对于经济拉动影响的不同。如果根据FY25财政预算,那么自主性支出对GDP拉动可能从2023年的0.3%上升至0.4%。而根据CBO预测,自主性支出对于GDP拉动将从2023年的0.3%回落至-0.1%。

3. 总结:债务、赤字压力是下届总统躲不开的议题

3.1 下届美国总统推行大规模减税或是支出计划的可行性较低

从上文来看,我们其实能够观察到美国财政很强的紧缩倾向,首先CBO预测的FY24赤字率就将比FY23低1.0个百分点,拜登FY25财政预算虽然预测FY24赤字率将较去年提升0.3个百分点,但剔除利息上升影响后的非息赤字率也是回落的,再加上拜登提出的在未来十年减少赤字3.23万亿美元的“雄心壮志”,疫情之后美国财政的大幅扩张即将得到逆转。

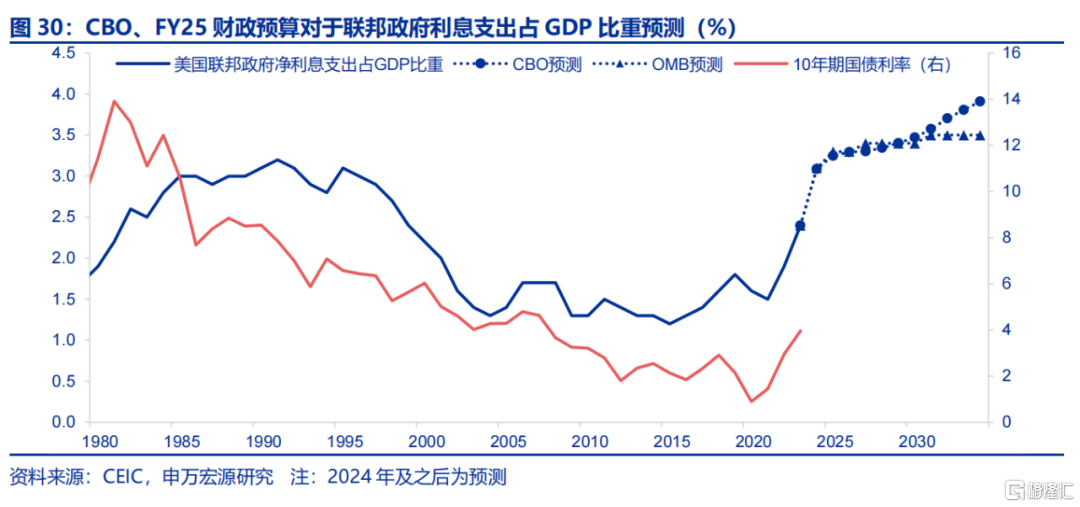

从长期角度来看,随着利息支出提升,美国政府财政空间也或逐渐被压缩。在美国政府“熨平”收入不均的必要性长期增强的同时,美国政府还面对利息支出不断挤压财政支出空间的困局,根据最新CBO预测,2034年美国利息支出占GDP比重将从2023年的2.4%提升至3.9%,FY25财政预算则预测将提升至3.5%,两者差异主要是来自于对于10Y美债利率未来中枢的判断不同,这也就意味着美国财政支出空间可能长期被压缩。

那么,对美国下一届总统来说,无论是特朗普还是拜登当选,所面临的皆是不断恶化的财政状况(债务率提升、利息压力增加),因此两党可能很难通过大规模减税、支出等恶化赤字、推升通胀的计划。

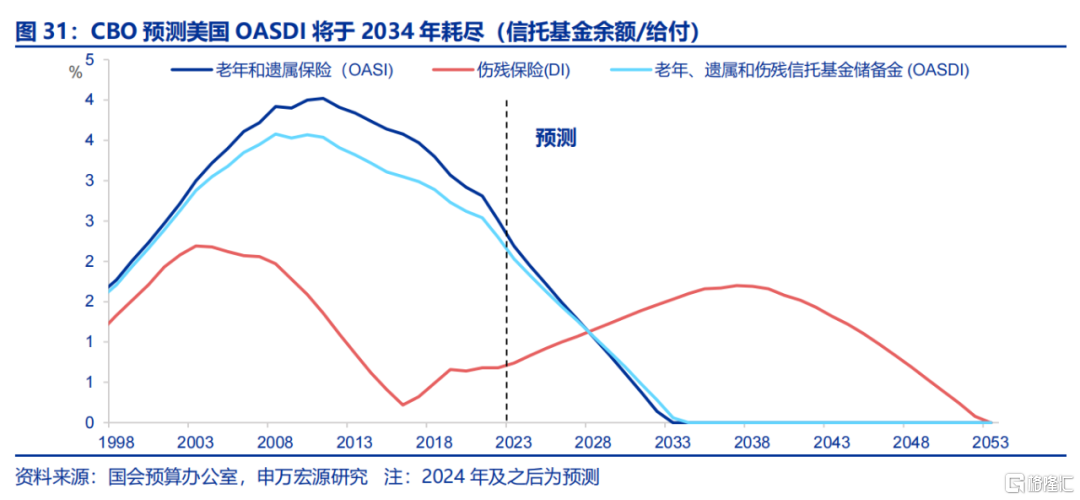

此外,拜登此次FY25预算并没有针对社会保险方面提出政策主张,但根据CBO预测,未来社保收入水平(主要为薪资税,即payroll tax)可能长期维持稳定,但随着美国“婴儿潮”一代逐步退休,美国老年、遗属和伤残信托基金储备金(OASDI)可能将于2034年耗尽,虽然这一预测必然存在一定误差,但这意味着对于下一任2025-2028在任的美国总统来说,这一社保问题重要性可能会逐渐提升,选项无非两种,缩减支出,或者增加收入。

3.2 如果FY24赤字率缩减,意味着国债发行放缓基本是定局

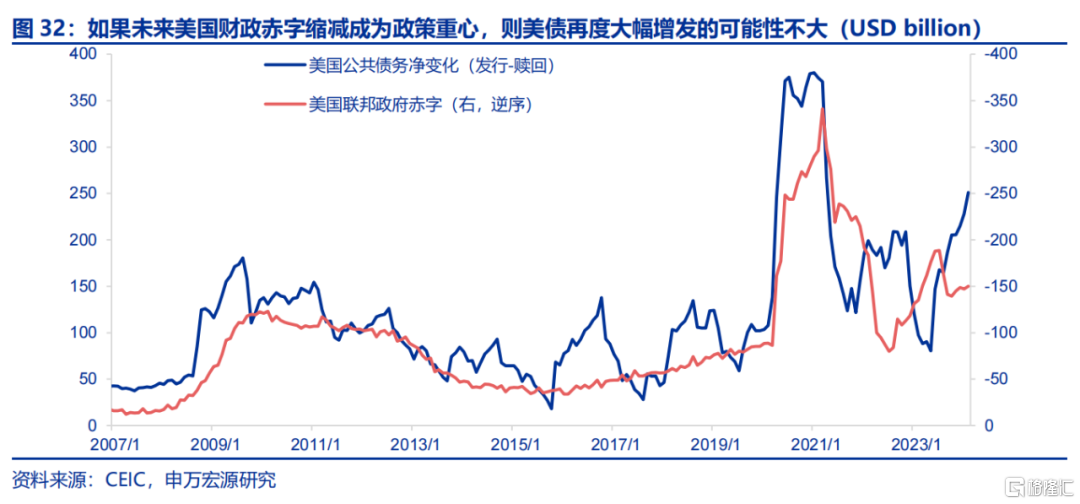

如果美国FY24赤字率较上年出现缩减,则实际上意味着美国财政部再度增发国债的可能性不大,那么期限溢价这一去年导致10Y美债利率破5%的因素很可能在今年无法再次掀风作浪。

3.3 FY24美国财政可能的紧缩,令我们对美国经济谨慎乐观

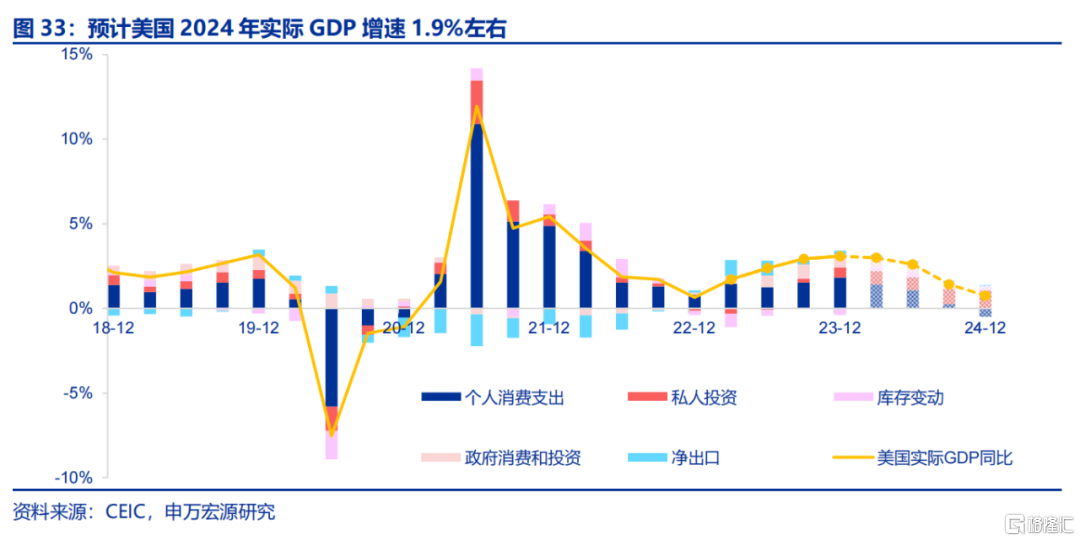

总结上文,我们认为FY24财政赤字率较FY23进一步扩张的概率必然是很小的,大概有小幅回落,且最新财政预算中对FY24“个税收入、教育支出增加”的结构安排对于经济很可能具备一定紧缩效应。所以,我们的确认为美国经济今年在制造业复苏、地产投资改善等因素支撑下仍然较强,但对今年美国经济是否会接近,甚至超过去年2.5%实际GDP增速持谨慎态度,需持续观察美国财政以及移民流入对于美国经济的影响。

注:本文来自申万宏源发布的《美国财政紧缩的结构线索——美国FY25财政预算分析及2024年财政展望》,报告分析师:王茂宇、王胜