下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

日前,心动公司(02400.HK)发布的最新财报,已在游戏界掀起了不小的波澜。

据公告,截至2023年12月31日,心动公司实现收入为人民币33.89亿元(单位,下同),同比减少1.2%。

归母净亏损8303.9万元,同比收窄85%,而经调整亏损也同比收窄了98%,距离扭亏为盈仅一步之遥。

2023年公司经调整EBITDA为1.584亿元,而2022年为亏损3.53亿元,率先实现扭亏为盈。该数据在两年以来首次转正,标志这家公司的整体业绩趋势,或许已经显现出了某种反转信号。

在发布财报当日,心动公司股价以红盘报收,成交量较财报公布日前一交易日有了明显放大,该市场表现说明了市场对这份财报业绩的态度是正面和积极的。

而据富途系统提供数据显示,心动公司年初至今亦录得55.9%的累计涨幅,在港股游戏公司中排入前三,又一次演绎了"基本面改善,以股价先行"的市场规律。

这家以游戏研发和TapTap平台运营为主力的企业,在过去一段时间里究竟经历了怎样的重生经历?

而心动的回归之路,其依仗的又是什么,未来能否顺利展开?关于本期业绩及以上问题的答案,特意的总结成以下三个亮点进行探讨。

亮点一:TapTap平台探底回升,信息服务收入下半年同比增长高达36%

一直以来,心动公司区别于其他游戏的公司的最大依仗,或许就是其建立了独特的TapTap生态圈平台。

TapTap平台亦构成了心动公司的核心竞争优势,并为其持续成长提供动力。通过精心研发和发行游戏,心动公司不断为TapTap注入高品质的独家内容,从而有效促进用户数量的增加。

同时,TapTap凭借其卓越的产品特性和运营策略,成功留住用户并创造收益。这些收益进而被用于支持心动公司及第三方合作伙伴的内容创新,催生出更多精彩内容,进一步推动TapTap平台的繁荣发展。

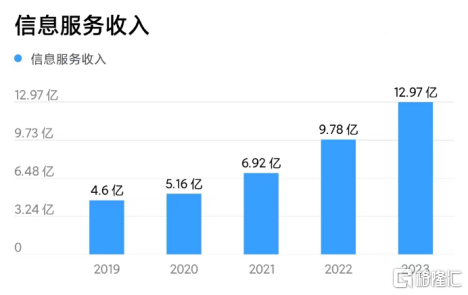

根据心动公司公布的财报数据,截至2023年12月31日,公司的TapTap平台业务收入(即信息服务收入)同比增长32.6%至12.97亿元,其在公司收入占比也到了38.3%,达到了历史新高。

TapTap 在公司上市以来,信息服务业务按年持续贡献超两位数的收入增长幅度,在2023年更帮助了公司保持了整年收入较同期的基本稳定,持续增厚了公司的安全边际,发挥了其独特的定海神针的作用。

拆分为上、下半年来研究,2023上半年信息服务的收入增速录得29.0%,打下了近6个半年度(即2021-2023年期间的6个半年度)的"黄金坑"。

而爬出谷底,仅需要一个半年度。在2023下半年信息服务的收入增速录得36.0%,不仅在35%以上的高增长区间,也达到了近6个半年度的中位数水平。

虽然,TapTap平台在2023年经历了国内MAU的下滑,达到3581万,同比下滑13.6%。

但是按TapTap平台每个MAU所录得的收入而言,2023年录得的数字为36.2元,同比大幅提升53.5%。这一成绩的取得,既得益于游戏行业买量成本的上升,也离不开TapTap自身广告转化效率的持续优化。

然而,更值得关注的是,与上半年相比,下半年用户活跃流失情况已经出现了明显的改善。

2023年上半年TapTap国内平台MAU录得3397万,环比下降约17.5%;2023年下半年MAU却录得环比10.9%的增长至3765万。

公司方面亦透露,得益于在2023年6月份及7月份对TapTap实施的数次策略调整,成功使得TapTap中国版App的MAU在下半年重新展露出增长势头,2023Q4的MAU已经超过了2022年同期的水平,显示出平台用户活跃度的加速回暖趋势。

这一变化背后,新游戏的推出功不可没。随着多款自研新游的上线,TapTap平台有望继续吸引了大量玩家的关注和回流。这些新游戏不仅为平台注入了新的活力,也有效提升了用户的黏性和参与度。

展望未来,心动公司继续加大在自研游戏研发和平台运营方面事关未来竞争力的精准投入,特别是AIGC技术应用,在内容生产效率及用户服务能力或将产生质的飞跃,而面对即将变革的时刻,TapTap或能够跟上时代,持续迭代进化,并进一步提升用户规模和活跃度。

当前,市场环境的不断变化和玩家需求的升级,心动公司也将同时面临新的挑战和机遇。

但无论如何,TapTap平台作为国内领先的游戏社区,其强大的品牌影响力和用户基础都将是公司未来发展的宝贵资产。

简而言之,在2023年,TapTap在盈利能力和用户规模两方面均展现出了强劲的回升力度,带动公司业绩出现的转折信号,其贡献度无疑是最大的。

亮点二:游戏业务挑战中孕育新机遇,自研新游成增长突破口

在任何一家成长中的中小游戏公司里,游戏业务从来都是立身之本,纵使心动公司拥有了独特的TapTap平台,但它也不是个例外。

做出好的游戏产品,获得口碑和流水的"双丰收",尽可能的拉长游戏及游戏IP的生命周期,以支撑新游戏的研发投入,这些都是中小游戏厂商生存发展的底层逻辑,游戏业务的好与坏,很大部分的决定了厂商的生和死。

爆品游戏,是中小游戏公司通往未来的通行证,也是他们竞争的宿命。

对于心动公司而言,流水贡献第一的爆品游戏《香肠派对》所在大DAU休闲游戏赛道由于竞争猛然加剧——其在2023年先后遭遇到网易《蛋仔派对》、腾讯《元梦之星》夹击,难免要面对同比下滑的现实,但心动公司并未因此沉沦。

相反,公司在自研新游方面取得了突破——在下半年推出《火炬之光:无限》和《铃兰之剑》等自研新作,且热度不低。这不仅为公司带来了新的流水增长点,更在市场上赢得了好评,再次展现出心动公司在游戏研发方面实力确实不俗。

尤其是《火炬之光:无限》,其国服下半年的流水贡献持续攀升,23年中上线的它,仅用半年不够时间,流水贡献已经冲到了第二名,仅次于《香肠派对》。

但是,相比于《香肠派对》这一现象级作品,无论《铃兰之剑》还是《火炬之光:无限》的接棒力均暂略显不足,在短期内亦难以弥补《香肠派对》流水下滑所形成的缺口。

据公告,心动公司游戏业务在2023年录得收入同比减少14.7%,仅在下半年公司游戏业务收入同比下滑了29%,所以公司游戏业务在去年表现不及预期的"出血点",无论是出现的时间,或出现问题的地方,其实都已经非常明确了。就是要等新的接力棒、新的现象级游戏作品出现。

除了2023年底发布的《铃兰之剑》赢得市场的广泛好评外,公司在2024年1月底自研的游戏《出发吧麦芬》也在港澳台服"低调"上线后,取得了远超预期的好成绩。

据点点数据统计,《出发吧麦芬》在2月份多次荣登港台市场IOS手游畅销榜首,收入更是环比增长了惊人的257%,并成功跻身当月的手游出海收入榜单前30强。

截至三月上旬,据游戏茶馆的统计,心动自研的《出发吧麦芬》稳坐台湾省App Store和Google Play畅销榜榜首,更是超过了网易、三七、哈米游、腾讯等大厂游戏佳作。

在大超预期的表现下,2024年2月中国港澳台地区手游收入冠军由国产放置游戏《出发吧麦芬》夺得,其2月份在港澳台地区双平台预估总收入超过1501万美元,折合人民币超过1亿元;另有机构数据显示,《出发吧麦芬》这款游戏自今年在港澳台地区上线以来,已累计创造了高达5000万美元的流水,其能否成为爆品已经得到了充分的验证。

如今,这款游戏的国服或将于2024年5月份正式上线,公司有计划在年内陆续上线日本、韩国等海外国家和地区的应用商店。

此外,在2023年底拿到版号的两款新游《伊瑟重启日》、《心动小镇》,其亦有望在2024年安排上线。

随着一个个高品质新游的陆续上线,或会为公司游戏业务的快速返回增长通道不断增添新的希望。

最重要的是,高品质新游的出现,及其可能引发的热度,不仅会快速体现在游戏业务的收入增长上面,也会显著的反映在TapTap平台的MAU增长之上。而更多的MAU增量,往往意味着,信息服务收入将继续维持较高的增长预期,继续发挥"定海神针"的作用。

由此可见,心动公司内部的正循环效应,已经被重新打开。

亮点三:毛利率返回新高,成本控制与盈利能力双举齐下

除了在游戏新品和TapTap平台运营方面的出色表现外,心动公司在整体毛利率方面也取得了显著成绩。

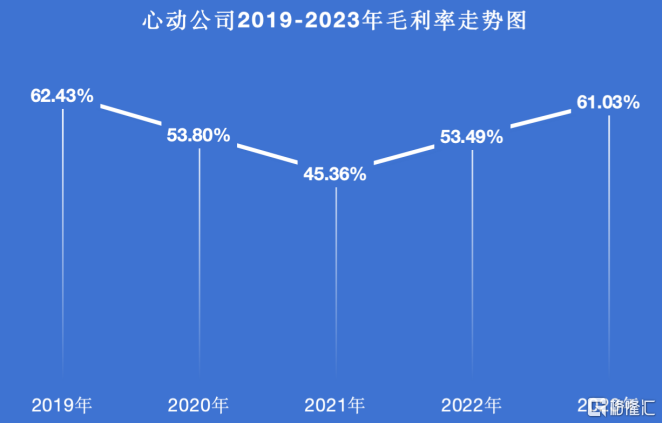

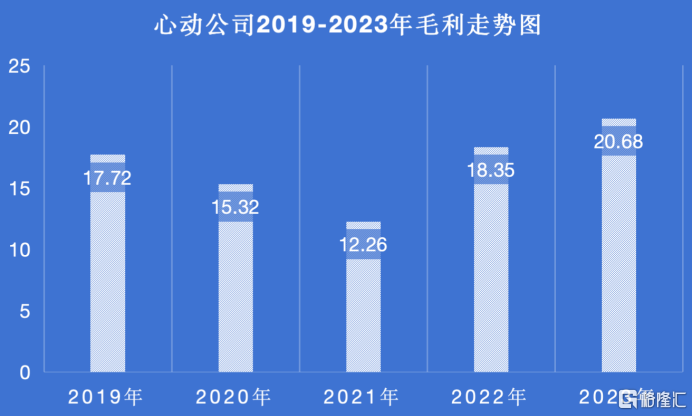

从数据看,近三年来,公司毛利率持续攀升,重新达到了高点区域。在2023年,毛利率录得61.03%。

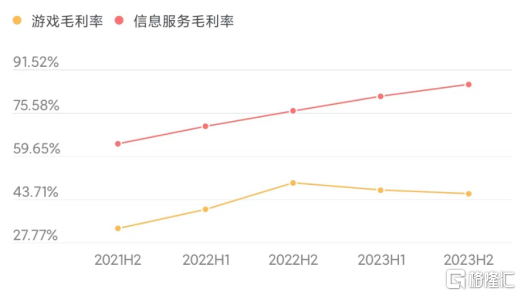

拆分来看,无论是信息服务业务的毛利率,还是游戏业务的毛利率,均在2021年见底后,总体维持向上提升的大趋势。比较之下,心动的信息服务业务,在毛利率的绝对值,及毛利率的提升空间,拉动整体毛利率向上的贡献,要显著的大于游戏业务。

遵循利润表的top line到bottom line逻辑,是从收入减去成本得到毛利,再扣除费用支出而得到利润。

在2023年毛利创下历史新高的背景下,若此后的逻辑和趋势都是维持的,那么要实现盈利转折的关键点,就只剩费用支出项了。对于中小游戏公司来说,最重要的费用支出项,永远放在了产品研发投入和研发人员支出上面。

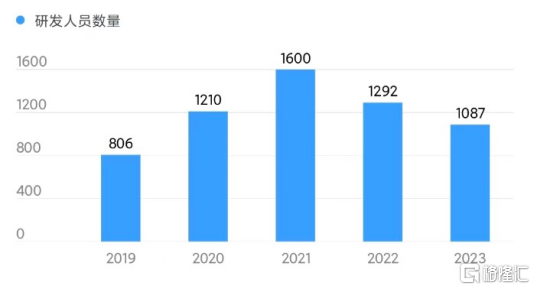

面对市场的不断变化和竞争压力的增加,心动公司采取了多项举措继续积极推进内部改革与优化。比如,通过减少研发人员数量和研发支出实现降本,在2023年底公司研发人员数量为1087人,同比下降15.9%,相较于2021年高峰期1600人已经累计下降了32.1%,2023年全员的福利开支也同比下降了约16.0%,研发费用收入占比在2023年底已控制在30%以内,此外,公司也选择停运低ROI项目来实现效率提升,心动公司目前在运营的网络游戏约20款,付费游戏31款,总体运营数量较多,但真正产生流水贡献的游戏数量本就不多,因此可以预期心动公司未来运营策略及研发策略或存在进一步聚焦的可能性。

总体而言,公司透过资源的重新配置和运营效率提升的努力,持续释放盈利空间,进而推动实现利润的全面扭亏为盈。

在2023年,心动内部持续优化,把有限的资源和精力继续聚焦在核心问题的解决上,坚持做减法,坚持做正确的、关键的事情,这种聚焦核心、轻装上阵策略施行,不仅使公司能够更加灵活地应对市场变化,也为未来的发展奠定了坚实的基础。

结尾部分

综上所述,心动公司这份最新财报展现出了其在游戏产品和TapTap平台运营方面的强大实力和潜力。通过聚焦优势核心、持续精准优化和解决关键问题等诸多措施的共同合力下,公司成功打开了逆袭重生和再出发的壮丽新篇章。可以肯定的一点是,心动公司走在正确的道路上。

而在新的AI时代,除了游戏制作和TapTap平台运营能力,我们亦更加期待公司在AIGC技术的融合和大模型的应用等方面尽快实现突破,拿出"得意之作",不忘技术、创新和模式驱动的"初心",这或将成为心动重塑其底层逻辑的历史性机遇时刻,有望支撑其奔向更广阔的星辰大海。