下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

2024年3月13日,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,投资规模方面,《方案》提出“到2027年,工业、农业、建筑、交通、教育、文旅、医疗等领域设备投资规模较2023年增长25%以上”。设备更新&以旧换新成为中央顶层推动的重要议题,是调结构、促内需的重要抓手,与推进新质生产力相辅相成,汽车、家电、机械设备、医疗设备、电力设备、硬质合金等领域均有望受益。

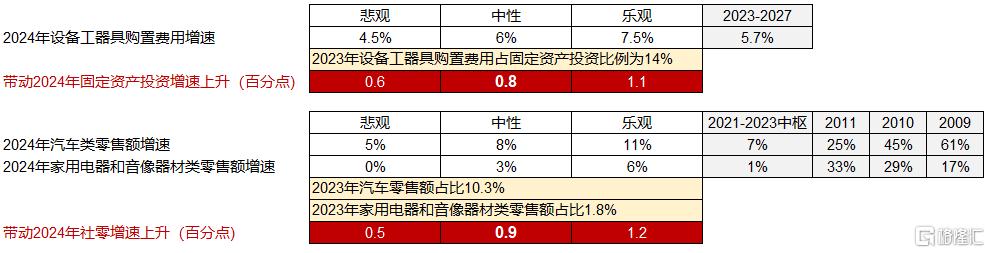

中性假设下,预计设备更新改造和消费品以旧换新政策将带动2024年固定资产投资增速和社会消费品零售总额增速分别上行0.8、0.9个百分点。展望后续,结构性货币工具以及中央财政贷款贴息和结构性减税均是可能的支持方式。推测本次2024年设备大规模更新贷款或能看到3%左右的利率,财政政策方面补贴规模可能更大、减税力度可能更强。

分行业,机械:设备更新政策有望驱动装备需求景气上行,重点看好通用设备、运输设备、专用设备中的细分投资机会。医疗设备:渗透率、国产化率有望双双提升,国产医疗设备厂商有望明显受益。汽车:产业链景气度有望加速,看好自主品牌乘用车销量增长,而轻卡也有望受益。电器智造:终端消费品、产业链中零部件及设备商有望大幅受益,新兴智造有望加速受益。电力设备:以节能减排和数智化建设为切入点,关注火电设备改造、配网升级改造、电机节能改造以及国网智能化四个方面。金属:设备更新及光伏钨丝将拉动钨需求快速上升,钨价或将强势运行。

图片来源:摄图网(AIGC)

设备更新&以旧换新由中央顶层设计驱动

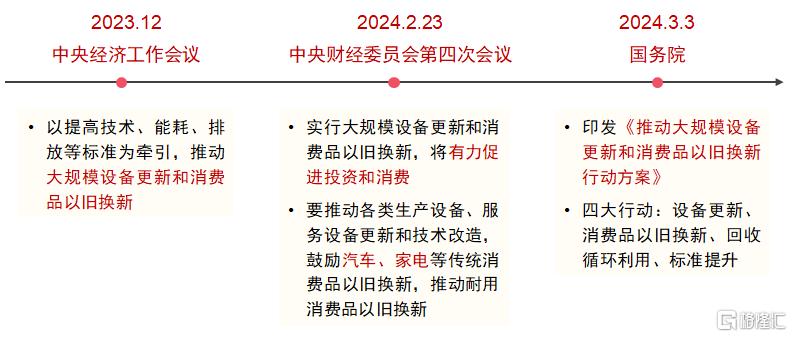

2024年3月13日,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,包括设备更新、消费品以旧换新、回收循环利用和标准提升四大行动。投资规模方面,《方案》提出“到2027年,工业、农业、建筑、交通、教育、文旅、医疗等领域设备投资规模较2023年增长25%以上”。参考此前政策实施与落地节奏,本轮政策由中央顶层设计驱动,有望较快取得实质性进展,且后续支持力度有超预期空间。

图1:设备大规模更新与消费品以旧换新成为中央顶层推动的重要议题

资料来源:中国政府网,中信证券研究部

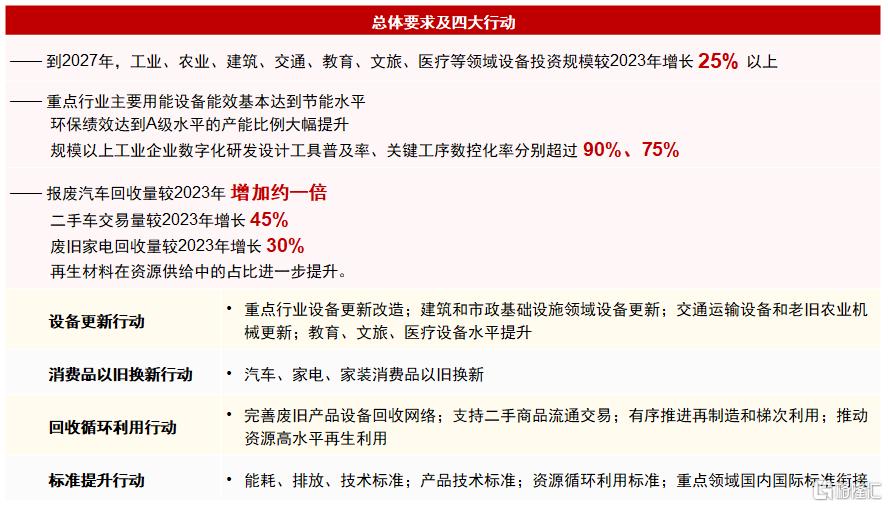

图2:2024年3月《推动大规模设备更新和消费品以旧换新行动方案》主要内容

资料来源:中国政府网,中信证券研究部

和以往相比,本轮设备更新多源于新型工业化建设及数字化智能化转型升级的要求,而非传统产能的扩张,且在消费品进入存量和增量并重的时代后,以旧换新的空间较为充足。

1. 新一轮大规模设备更新政策下,企业将投入大量资本购买新技术、新设备,此举有望在增加固定资产投资规模的同时,助力企业向更高端技术与设备转型,加速新质生产力的经济效益释放。

2. 消费品以旧换新政策有望进一步促进消费修复,推动经济更快跨越库存周期,并从需求侧刺激供给侧的高质量发展。

历史政策效果

设备大规模更新

推动设备大规模更新的政策并非首次实施,过去主要通过设立专项计划与一系列专项资金与贷款优惠等手段进行支持。

表1:设备更新改造相关政策复盘

资料来源:中国政府网,各部委官网,中信证券研究部

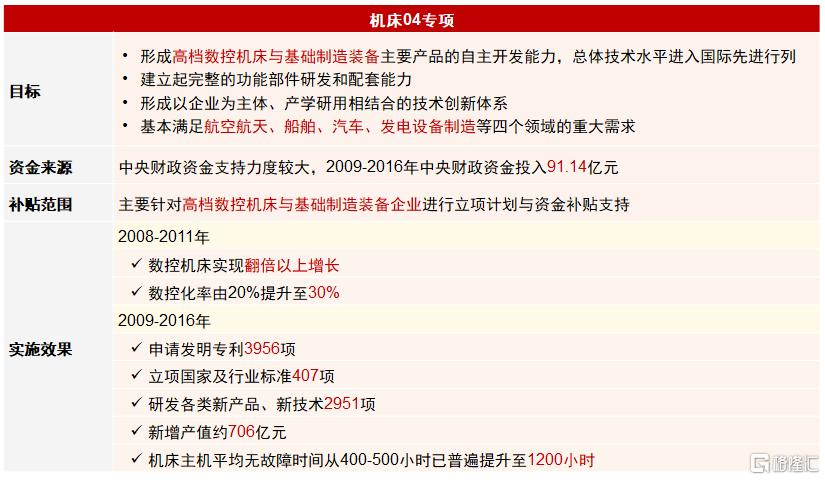

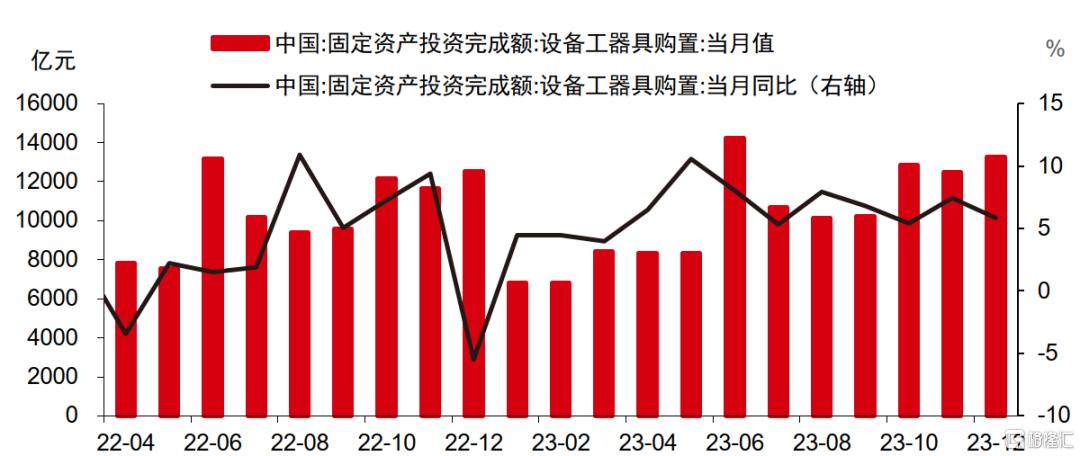

从实施效果看,“机床04专项”计划启动三年后,国内数控机床产量实现翻倍以上增长,数控化率由20%提升至30%;2022年9月央行设备更新改造再贷款政策实施后,2022年四季度和2023年全年设备投资增速有所上升。

表2:“机床04专项”政策内容与实施效果

资料来源:Wind,中国政府网,中信证券研究部

图3:2022年四季度和2023年全年设备投资增速有所上升

资料来源:Wind,中信证券研究部

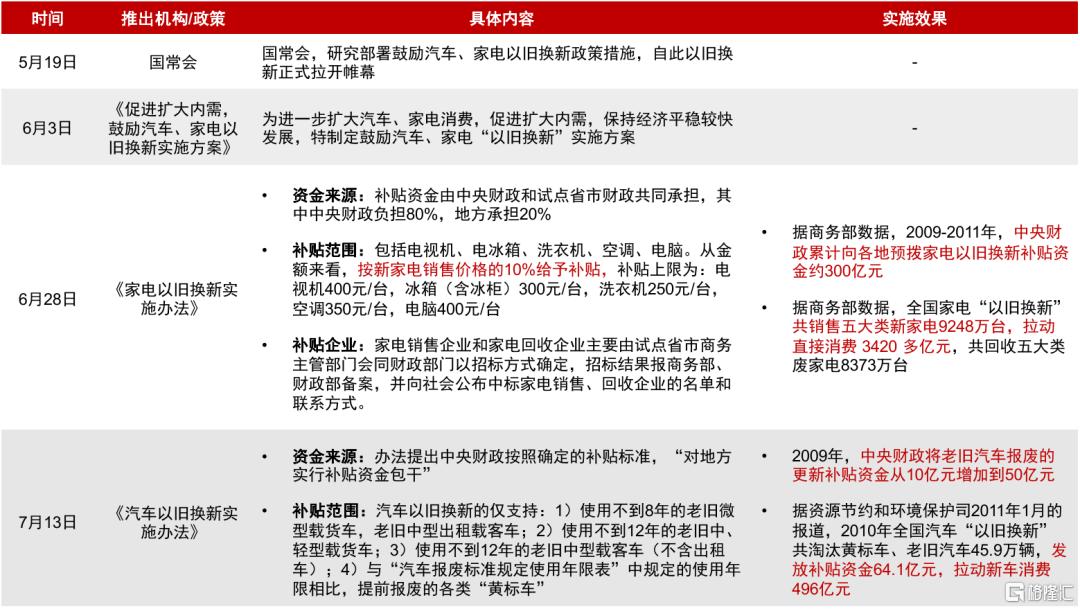

汽车、家电以旧换新

汽车、家电以旧换新政策主要以财政补贴方式进行。从实施效果看,据商务部数据,2009-2011年,中央财政累计向各地预拨家电以旧换新补贴资金约300亿元,全国家电“以旧换新”共销售五大类新家电9248万台,拉动直接消费 3420 多亿元;汽车方面,2010年财政发放补贴资金64.1亿元,拉动新车消费496亿元。近年来,一系列金融政策继续为家电和汽车以旧换新提供支持,后续还有望继续发力。

表3:2009年汽车、家电以旧换新一系列政策内容与实施效果

资料来源:中国政府网,中信证券研究部

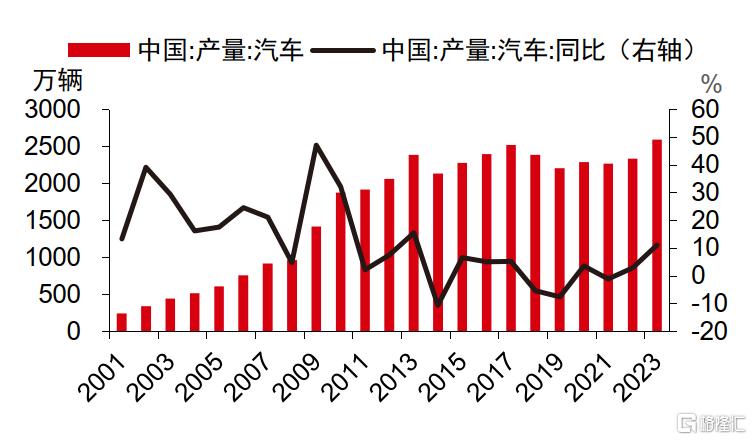

图4:2009年和2010年中国汽车产量增速连续两年高于30%

资料来源:Wind,中信证券研究部

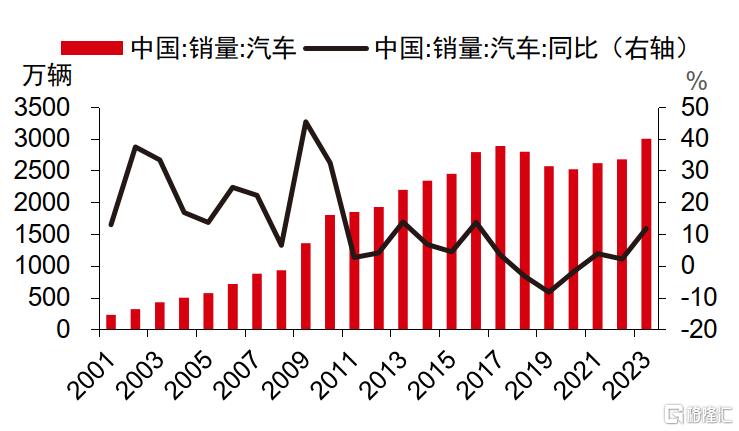

图5:2009年和2010年中国汽车销量增速连续两年高于30%

资料来源:Wind,中信证券研究部

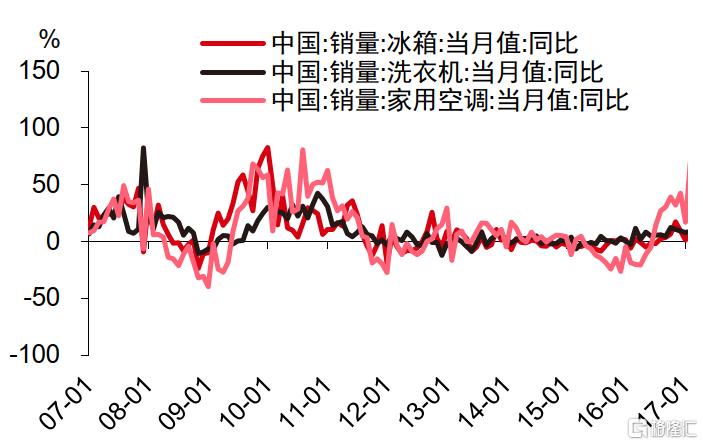

图6:2009年下半年开始冰箱、洗衣机和空调销量增速明显上升

资料来源:Wind,中信证券研究部

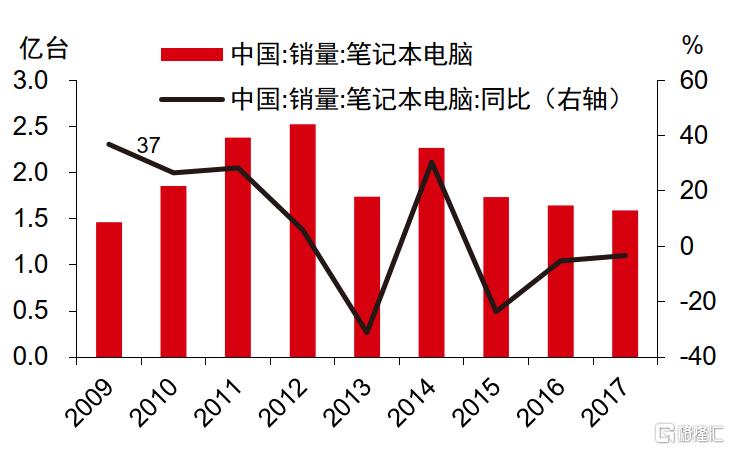

图7:2009年中国笔记本电脑销量增速达到37%

资料来源:Wind,中信证券研究部

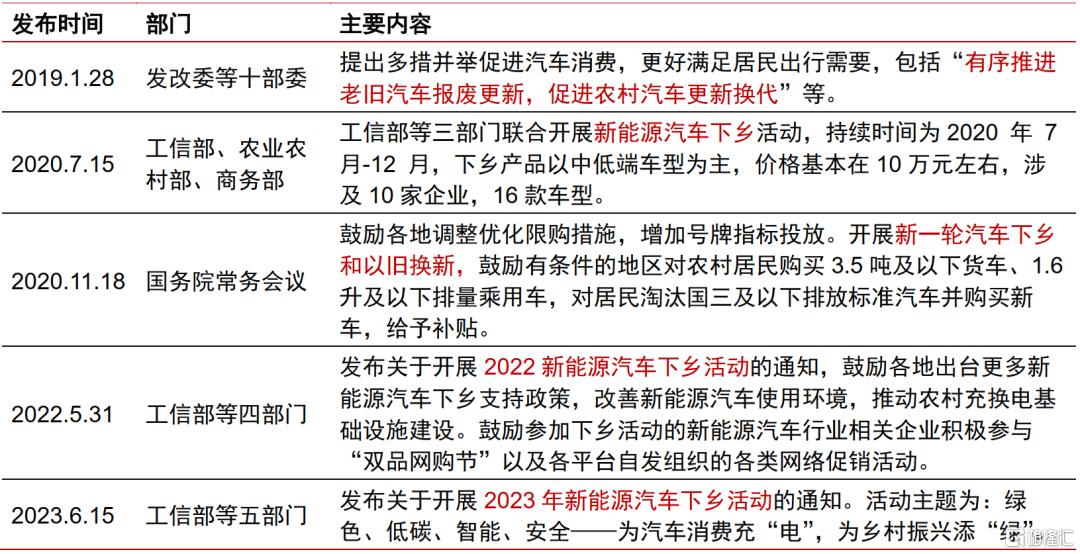

表4:近年来汽车消费相关支持性政策复盘

资料来源:中国政府网,各部委官网,中国汽车工业协会官网,中信证券研究部

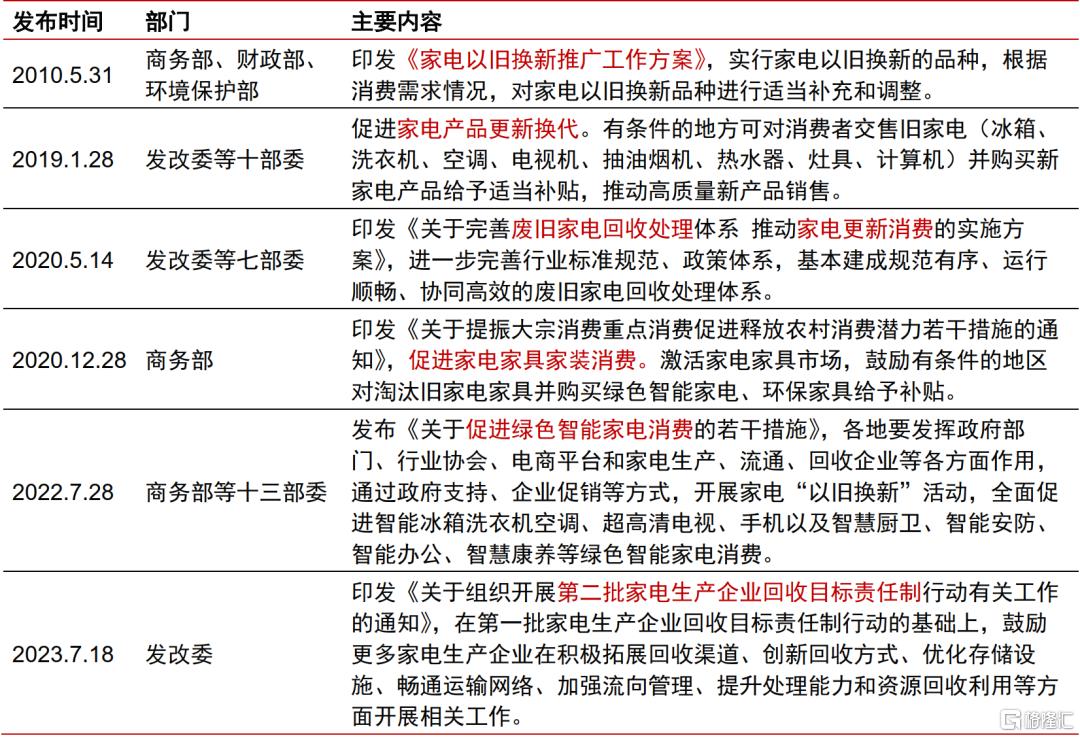

表5:近年来家电消费相关支持性政策复盘

资料来源:中国政府网,各部委官网,中信证券研究部

本轮政策空间测算

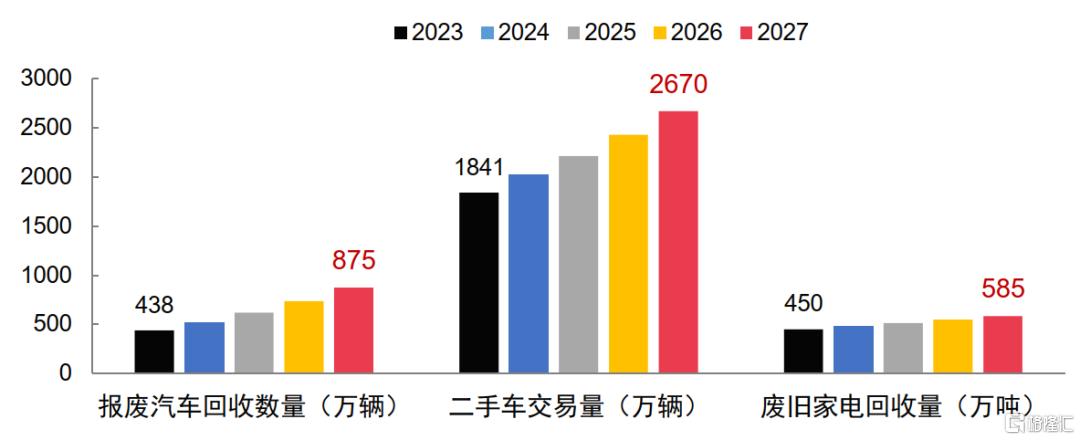

中信证券研究部宏观组测算,2023年全行业设备投资规模约为6.2万亿元;2023到2027年设备投资规模将望增长1.5万亿元,对应年均增速5.7%以上。报废汽车年回收量将望增长约一倍至875万辆,二手汽车年交易量将望增长约45%至2670万辆左右,废旧家电年回收量将望增长约30%至585万吨左右。中性假设下,预计设备更新改造和消费品以旧换新政策将带动2024年固定资产投资增速和社会消费品零售总额增速分别上行0.8、0.9个百分点。

图8:汽车、家电回收量测算

资料来源:Wind,商务部,《中国再生资源回收发展报告》(中国物资再生协会),中信证券研究部测算

图9:乐观、中性、悲观三种假设下的固投和社零增速测算

资料来源:Wind,中信证券研究部测算

图10:改造和升级需求下,宏观及中观影响测算一览

资料来源:Wind,商务部,共研产业咨询数据,Clarksons数据,中信证券研究部测算

具体分行业,

• 汽车:① 我们测算2023年我国千人汽车保有量达235辆,距离日韩等仍有较大提升空间;从报废周期角度,预计未来5年内乘用车行业的主推力将来自于更新报废周期,2025年汽车报废数量将达到1144万辆。② 有望有效加速商用车更新换代,预计对2024年行业销量形成有效支撑。

• 电器智造:据奥维云网推总数据,2023年中国家电零售市场(不含3C)规模达8498亿元。我们预计新一轮以旧换新政策有望拉动家电内销同比提升约13%。

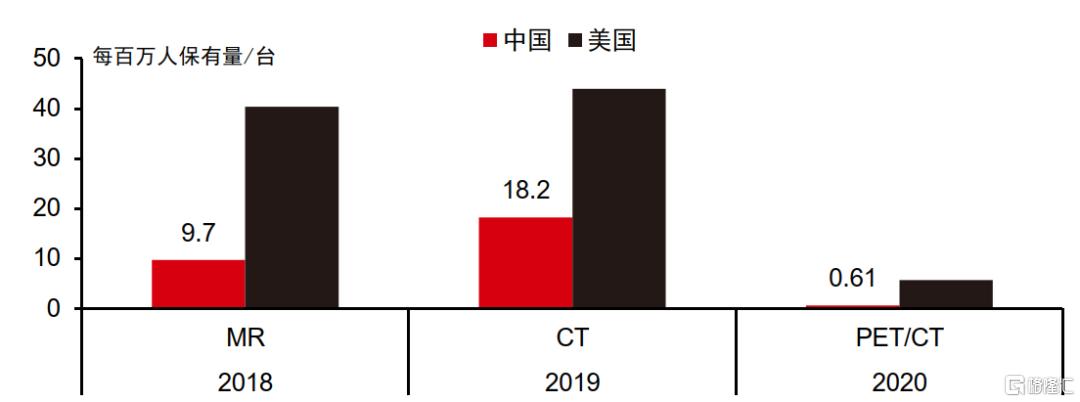

• 医疗健康产业:根据中信证券研究部医疗产业组的推算,此次医疗设备更新升级推动下,我国5000亿元级医疗设备更新市场有望进一步扩容,未来行业有望保持高景气状态。

图11:目前我国医疗设备渗透率依然偏低

资料来源:联影医疗招股说明书,中信证券研究部

• 装备制造:① 叉车:我们判断从2025年开始,国内叉车有望大规模进入更新周期,结合叉车锂电化的行业趋势,大规模以旧换新政策有望进一步提升销量。② 船舶设备:预计2024-2030年全球平均每年新船需求将达到1200-1600亿美元。③ 农业机械:预计2024年景气度逐步恢复,2025及2026年迎来一轮换机潮,大拖销量增速有望逐年提升。④ 工程机械:我们判断2027年左右国内挖机更新需求有望大规模起量。

• 电力设备:① 火电设备改造:预计2024年火电将有30GW的升级改造需求、以及10GW的十年周期存量替换需求,80GW的新投产需求,对应10万吨左右的不锈钢锅炉管市场,多因素推动景气度向上。② 国网数智化投资:国网发布2024年一批次电能表招标,预计招标额达140亿元。结合2024年有新增批次,预计2024年电表招标额会显著增长,三批次招标额有望达300~350亿元。

• 金属:预计国内硬质合金领域2024-2025年需求增速分别为7.5%/8.0%。硬质合金是钨最重要的消费领域,2023年需求占比为56%。我们预计2024-2025年我国钨需求总量(含出口)将分别达到8.8/9.3万吨,同比增长5.9%/5.5%;2024-2025年钨行业供需缺口分别为-2088/-4679吨,钨价或将强势运行。

货币/财政政策将如何支持?

展望后续,结构性货币工具以及中央财政贷款贴息和结构性减税均是可能的支持方式。

① 货币政策:截至2023年末,设备更新改造专项再贷款余额1567亿元,相较2000亿元的额度仍有超400亿的空间,预计未来设备更新改造专项再贷款工具延期增量扩容将是可能的方向。基于2022年设备更新改造专项再贷款情况,2023年12月末新发放企业贷款加权平均利率为3.75%。按上次工具的利率节约幅度,我们推测本次2024年设备大规模更新贷款或能看到3%左右的利率。此外,或采取支持符合条件的企业发行绿色债券等方式来提供融资支持。

② 财政政策:参考以往经验,预计中央财政的支持仍将是本轮设备更新和以旧换新的重要资金来源。本轮设备更新涉及的领域更广,我们预计后续有可能继续推出设备器具购置减税、贷款财政贴息等措施,并且补贴规模可能更大、减税力度可能更强。

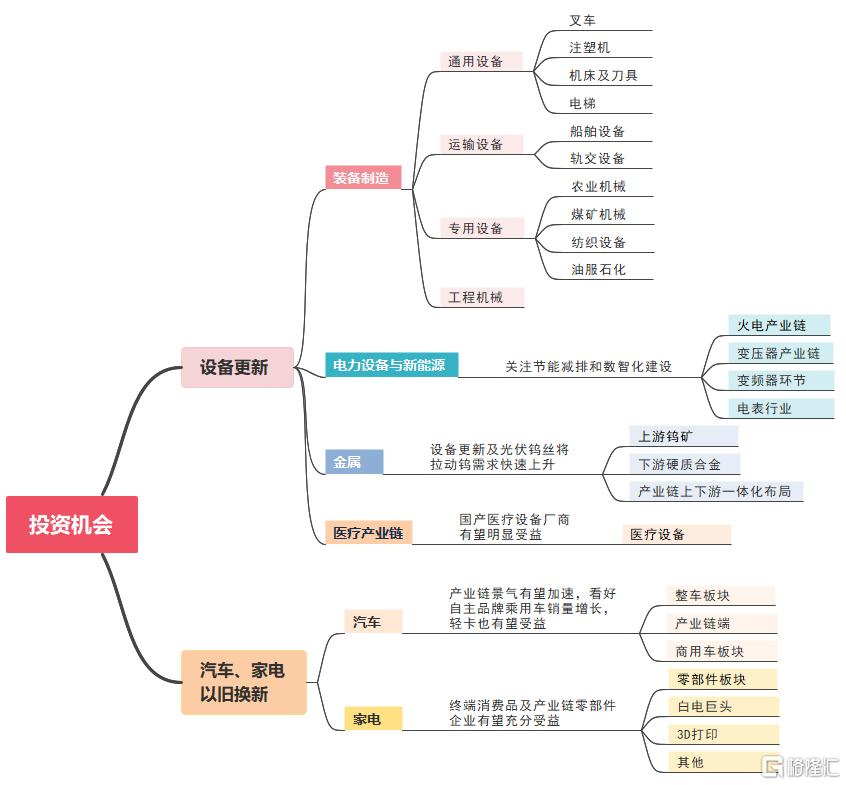

投资机会

推动新一轮大规模设备更新和消费品以旧换新是调结构、促内需的重要抓手,与推进新质生产力相辅相成,汽车、电器智造、机械设备、医疗设备、电力设备、硬质合金等领域有望受益。

汽车:产业链景气有望加速

“以旧换新”政策符合我国国情,预计后续将有相关汽车消费刺激政策落地,不排除会由中央财政以现金形式直接鼓励消费的可能性,产业链景气度有望加速。看好自主品牌乘用车销量增长,而轻卡也有望受益。

电器智造:终端消费品及产业链零部件企业有望充分受益

新一轮大规模设备更新政策出台,推动家电&制造业需求释放。产品升级与政策催化下,终端消费品、产业链中零部件及设备商有望大幅受益,在产业提质增效过程中,新兴智造有望加速受益。

综合考虑估值及股价相对位置,我们:① 推荐零部件企业中业务转型顺利、有望充分受益设备更新与产业升级的零部件新星;② 推荐高股息+低估值+增长确定性强的白电巨头;③ 关注受益面板格局优化+全球提份额+高端化、大屏化渗透率提升的公司;④ 关注前期超跌且具备海外增长预期的公司;⑤ 在增强产业核心竞争力,提高经济效率过程中,新兴智造有望加速受益,建议关注助力新兴智造、高精尖制造产业的3D打印企业。

机械:设备更新政策望驱动装备需求景气上行

我们认为大规模设备更新主要受益方向为泛通用类设备及上轮产能投资周期较长的专用设备领域,重点看好通用设备、运输设备、专用设备中的细分投资机会。

① 通用设备方面,设备更新+出海逻辑+国产替代逻辑加持,重点看好叉车、机床&刀具、注塑机。

② 运输设备方面,设备更新+更新换代周期逻辑加持,重点看好轨交设备、船舶设备。

③ 专用设备方面,农业机械、煤矿机械、纺织设备值得关注。

图12:设备更新政策有望驱动装备需求景气上行

资料来源:Wind,共研产业咨询数据,Clarksons数据,摄图网(AIGC),中信证券研究部预测

电力设备与新能源:关注节能减排和数智化建设

我们认为电力设备板块的设备更新及改造将以节能减排和数智化建设为切入点,建议重点关注四个方向及对应的投资机会:

① 火电设备的改造和建设,聚焦锅炉管等需求;

② 配网升级改造,重点关注低效能配电变压器更新升级以及在此基础上更多中低压设备加速能效升级;

③ 电机节能改造,重点关注变频器等;

④ 国网智能化目标下的智能电表需求。

图13:电力设备板块的设备更新及改造重点关注四个方向

资料来源:摄图网(AIGC),中信证券研究部预测

金属:设备更新及光伏钨丝将拉动钨需求快速上升

我们认为钨行业供应端受开采总量控制指标约束、新建项目短期难以投产等因素影响整体偏紧,需求端硬质合金受设备更新政策拉动和光伏钨丝技术路线迭代趋势确定性较强,预计2024-2025年钨行业供需缺口分别为-2088/-4679吨,将为钨价形成有力支撑,钨价或将强势运行。

医疗健康产业:国产医疗设备厂商有望明显受益

此次设备更新改造对医疗设备提出明确支持,将有力促进医疗设备领域的投资和消费,既利当前、更利长远。目前我国医疗设备总体上大而不强,渗透率、国产化率提升是行业发展主线。我们认为本轮医疗设备更新改造中,渗透率、国产化率有望双双提升,国产医疗设备厂商有望明显受益。

具体来看,我们认为部分更新换代周期长、设备价值量高,以及近年来受益于人工智能、物联网技术快速升级迭代的医用设备受益将更加明显,例如医学影像设备、生命信息与支持设备、智能可穿戴设备、人工智能辅助诊断和诊疗系统等领域。

图14:设备更新&以旧换新投资标的梳理

资料来源:Wind,中信证券研究部

风险因素

▪ 宏观经济不及预期;设备更新和以旧换新后续政策支持力度不及预期;政策推进效果不及预期等;行业竞争加剧;海外衰退及风险事件超预期,海外货币政策超预期;国际政治局势冲突。

▪ 乘用车消费刺激政策落地低于预期;汽车销量低迷;汽车终端销售爆发价格战。地产数据下滑超预期;消费复苏不及预期;原材料价格大幅上涨。宏观经济波动导致机械设备需求不及预期。火电更新改造需求不及预期;配网变压器更新替换不及预期;电网智能化、数字化需求不及预期;节能减排政策落地不及预期。钨矿供给超预期;硬质合金需求不及预期;硬质合金渗透率不及预期;光伏新增装机容量不及预期;光伏钨丝渗透率不及预期;钨价大幅波动。产品研发进度不及预期风险;上游供应链波动风险;财政承压风险;设备推广不及预期风险。

注:本文来自中信证券于2024年3月30日发布的《主题|设备更新&以旧换新:新质生产力系列之二》