下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

过去几年,股市行情不好,很多业绩优秀的股票也大幅下跌。岩松投研圈做过多期内容,主讲近两年跌幅较大的优质股票,从股价历史走势、主营业务、发展情况、估值等方面入手,对这些公司做了深入分析。

今天分享两个消费股龙头案例,绝味食品,晨光股份,最近两三年的跌幅高达70%~80%。今天一起了解一下这两家公司的情况。我们不做未来的判断,只是回顾历史行情,把公司和行业的情况做个讲解,主要是用数据说话。

一、晨光股份

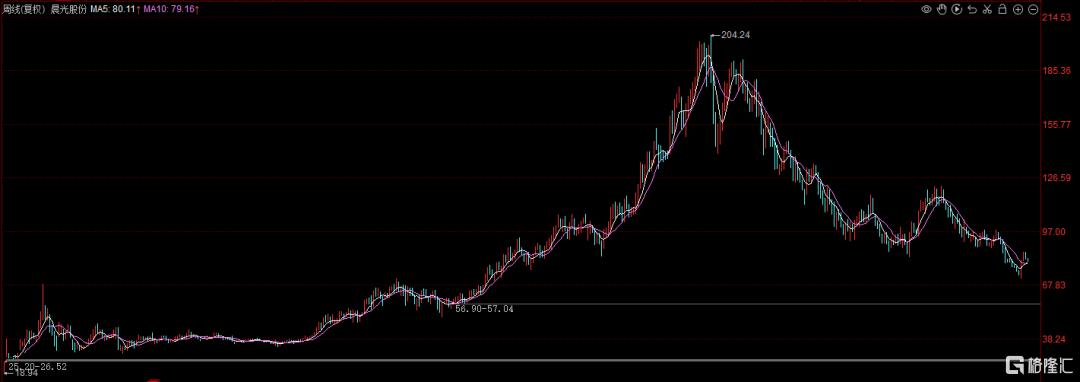

1、历史波动幅度

晨光股份从2017年8月到2021年2月,4年时间,涨幅超过400%。

从高点到现在3年多的时间,股价最大跌幅接近70%。

2、主营业务

晨光股份是以生产各类笔等书写工具起家,之后线性外推,从学生文具拓展到大众产品、办公产品、儿童美术产品、精品文创产品。

晨光股份在过去十余年持续保持了两位数的快速增长,目前是全球最大的综合文具制造商之一,连续十一年荣获“中国轻工业制笔行业十强企业”第一名。在全国拥有近 7 万家使用“晨光文具”店招的零售终端,书写工具市场占有率行业排名第一。

3、发展历程和重大变化

创始人原来是文具代理商,1997年创办自有品牌“晨光”,从代理商向品牌商转型。

2005年开始,通过向店主免费提供印有晨光LOGO的店招和货架,打造“晨光文具样板店”。

2008年启动“连锁加盟”项目;2015年正式登陆A股;

2017年开启“以品牌为核心,从文具到文创生活”战略转型.

2022年利润下滑

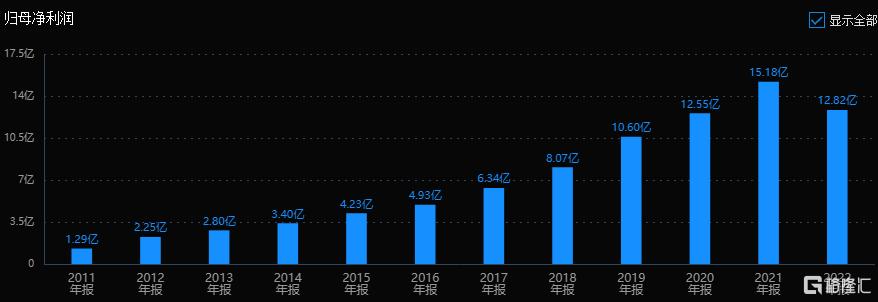

我们看晨光股份的净利润,2011年的1.29亿到2021年15.18亿,增长幅度接近12倍。

早期主要靠渠道扩张配合“每周一,晨光新品到”的高效产品开发速度实现;最近几年的高增长主要来自新业务放量。

其中,晨光科力普以直销形式为政府、企事业单位提供盖办公物资、MRO工业品、营销礼品、员工福利等商品采购服务,是增长最快的业务。

2022年净利润下跌15.5%,2023年前三季度净利润同比增长16.99%,增速有所恢复。

造成利润下滑的主要原因还是疫情影响。上半年,公司上海的总部和生产基地受到封控,下半年学习上课受到影响,文具需求减弱,商场客流下降明显,公司零售大店开店速度有所放缓。

4、公司未来规划

公司计划持续壮大办公一站式服务和新零售业务,积极拓展国际市场;通过推进数字化,以及有协同效应的投资并购推动公司稳定发展。

5、行业未来发展

随着国内人口出生率下降,文具行业靠数量增长的方式已经走不通了,更多的增长来源于消费升级和产品升级。国内市场将摆脱过去以低端产品为主的市场格局,为质优价高的中高端文具产品提供了机遇

。国内毕竟拥有 14 亿人口,国内文具行业的头部公司具有以国内大循环为主,双循环并进的有利条件,在全球文具市场有广阔的发展空间。

6、估值情况

21年时,公司最高估值超过70倍PE-TTM,目前价格大概对应23倍PE-TTM,估值基本处于历史最低区域。

7、总结

总结一下晨光的情况:

(1)公司是综合文具制造商龙头,书写工具市场占有率行业排名第一。

(2)公司2022年业绩下滑是疫情的短期影响。14亿人大市场,消费升级趋势下,文具市场格局有利于龙头企业发展。

(3)目前23倍PE-TTM,估值基本处于历史最低区域。

二、绝味食品

1、历史波动幅度

2019年初至2021年2月,绝味食品两年涨了4倍多,但随后步入持续下降通道,至今跌幅近80%,两年间市值蒸发三百多亿。股价走势呈现一个很典型的“A”字行情。

2、主营业务

绝味食品是国内休闲卤制品行业领导者。公司休闲卤制食品按形态分为鲜货产品和包装产品两大类,涵盖了禽类制品、畜类制品、蔬菜制品、水产品等品种,细分为“招牌风味”、“黑鸭风味”、“酱鸭风味”、“五香风味”、“盐焗风味”、“简装系列”、“精装系列”、“礼品系列”等近200个品种和规格。

2022年,公司实现收入64.52亿元,具体到鲜货产品和包装产品分别为54.37亿元、21.26亿元。公司鲜货产品主要以禽类制品为主,包括卤制鸭脖、鸭架、鸭爪、鸭翅以及凤爪制品累计收入42.04亿元。

3、发展历程和重大变化

绝味食品成立于2005年,2017年3月在上海证券交易所上市。公司发展经历三个阶段:

第一阶段(2005-2007):绝味首家门店于长沙南门口开业,随后向广东、江西等省外市场进行拓展,形成第一代标准化门店,确立了“以直营连锁为引导,加盟连锁为主体”的商业运营模式。

第二阶段(2008-2016):绝味确立了跑马圈地,饱和开店的经营战略。先是引进英格索兰全程冷链系统,接着携手德国SAP公司开启信息化管理时代,开辟全国版图。然后继续引入战略资本合作伙伴,并通过注资内蒙古塞飞亚农业科技发展股份有限公司介入上游产业,打造产、供、销一体化全产业链。

第三阶段(2017-至今):绝味启动新加坡市场,跨出海外战略第一步。2023年为加快国际化战略,增强公司的境外融资能力,进一步提高公司的资本实力和综合竞争力,拟于香港联交所上市。

为什么公司股价跌幅如此巨大?

宏观和基本面变化,叠加估值被炒的太高,是股价大跌的两大原因。2021年初,股价最高的时候公司估值超过90倍PE-TTM,2022年又是业绩大幅下滑,2021年开始的杀跌属于消费股抱团瓦解,是杀高估值,2023年开始的调整就是杀的业绩了。

业绩下滑主要由几个原因造成:

一是疫情防控政策的影响,导致部分工厂和门店生产经营的暂停,对营收和利润造成不利影响。

二是在疫情期间,绝味加大了对加盟商的扶持,造成了销售费用的支出增多,由此也影响了净利润;

三是去年原材料成本上涨幅度较大,拉低了整体的毛利润。四是2022全年的投资收益相较于2021年缩减不少。随着成本压力有所缓解,投资收益扭亏,公司2023年三季报业绩恢复到3.9亿。

4、公司未来规划

发展战略:

按照公司年报的说法,绝味食品坚持致力打造一流特色美食平台,在现有领先优势的基础上,进一步巩固鸭脖连锁行业的领先地位,聚焦门店品质,重点发力国内市场,加速探索海外市场。

产能扩张情况:

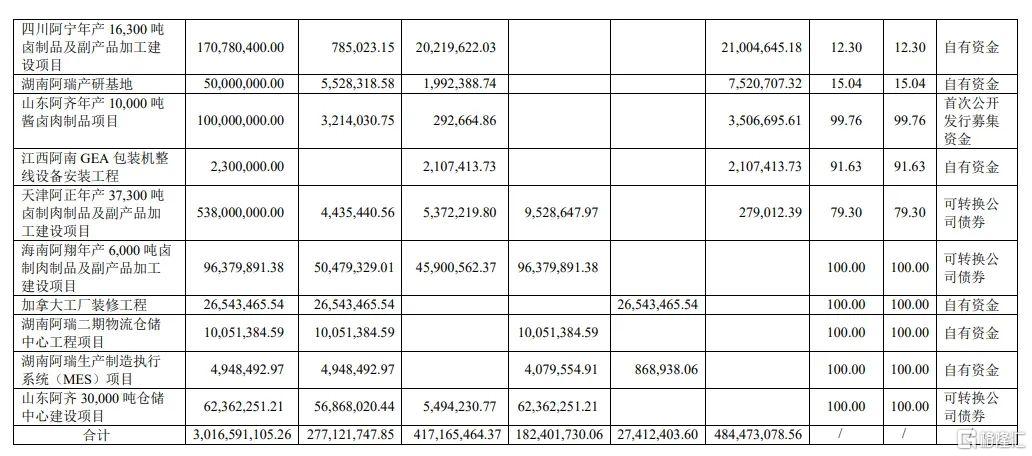

2022年12月28日,公司募资11.8亿元,资金主要投入广东阿华食品和广西阿秀食品的卤制肉制品及副产品加工建设项目,预计两家公司产能分别为6.57万吨、2.5万吨。项目工程进度为4.3%、25.27%。

5、行业未来发展

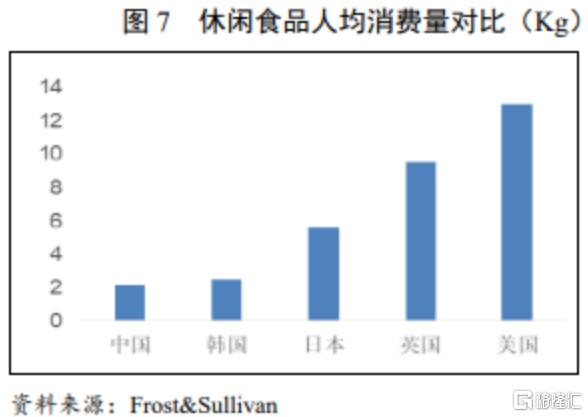

中国休闲食品的市场已经初具规模,但市场前景依然有着极其巨大的提升空间。一是近十几年在经济水平提高以及消费升级等背景下,随着人们消费模式逐渐从生存型向享受型转变,消费者对休闲食品的需求也从过去纯粹追求口感逐步向多元化方向发展。二是对标发达国家,休闲食品的人均消费量和消费额依旧偏低。

现阶段休闲卤制品还满足典型的“大市场、小公司”市场特征:

- 大市场:规模千亿级别,据统计2022年的市场规模有望达到1488亿元。

- 小公司:目前本土企业绝对主导头部企业市场占率合计不足20%。

大行业小公司往往意味着很高的增长潜力,如果随着行业的发展,行业龙头吃掉其他公司的份额,那会有相当不错的增长。

6、估值情况

绝味食品目前是35倍的市盈率。纵向对比,公司历史平均市盈率为49倍,当前市盈率处于历史平均中低位区间。

7、总结

总结一下绝味的情况:

- 鸭脖、卤味具有深厚的饮食文化基础和稳定的群众消费基础、消费场景广泛、可移植性强,前景广阔。

- 公司是休闲卤味龙头,门店规模全国第一。

- 休闲卤制品有“大市场、小公司”特征,随着行业的发展,行业龙头吃掉其他公司的份额,那会有相当不错的增长。

- 目前估值已经回到较低位。