下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据港交所披露,近日,聚水潭集团股份有限公司(以下简称“聚水潭”)向港交所递交招股书,拟香港主板IPO上市,中金公司、摩根大通为其联席保荐人。据悉,聚水潭曾在2023年6月递表港交所。

格隆汇了解到,聚水潭提供一站式的丰富SaaS产品和服务,帮助客户无缝升级业务能力、提高业绩表现并发展跨平台业务,同时降低部署和运营成本,公司的客户主要是各大电商平台的电商商家。

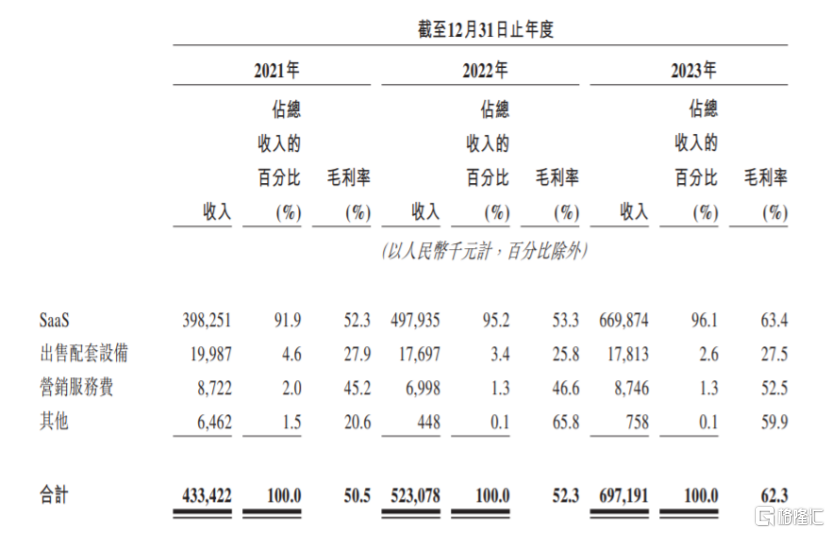

具体来看,2021年至2023年,聚水潭超90%的收入来自于SaaS业务,出售配套设施和营销服务费的收入占比较小。

公司收入及毛利率按产品类别划分的明细,图片来源:招股书

聚水潭ERP是其核心SaaS产品,服务并满足商家客户在电商平台上处理电商订单相关的关键需求。商家可通过聚水潭ERP轻松整合、同步及统筹协调其所有店铺、订单、产品、库存,管理其各平台的运营或财务数据,享受便捷的跨平台业务体验。

图片来源:招股书

根据灼识咨询的资料,以2023年的相关收入来算,聚水潭是中国最大的电商SaaS ERP提供商,占据23.2%的市场份额。

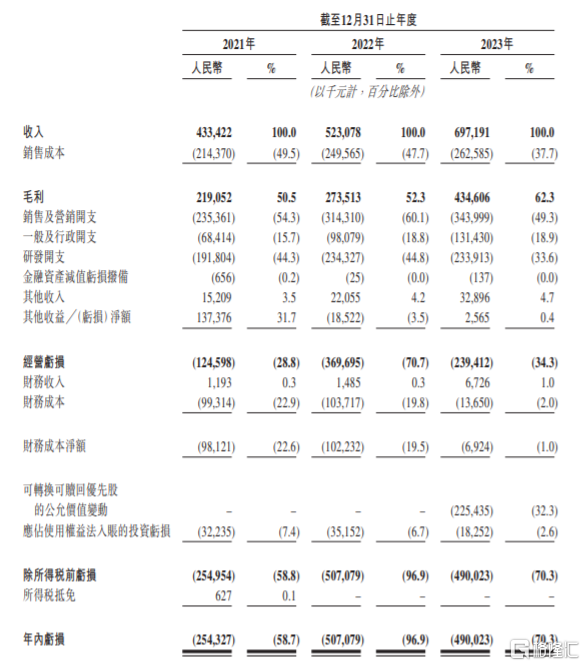

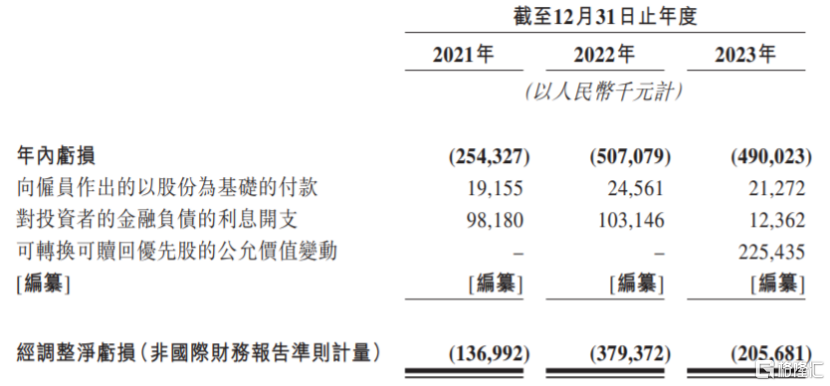

业绩方面,2021年、2022年、2023年,聚水潭的营业收入分别约4.33亿元、5.23亿元、6.97亿元,对应的净利润分别约-2.54亿元、-5.07亿元、-4.9亿元,经调整净亏损分别约-1.37亿元、-3.79亿元、-2.06亿元,处于持续亏损状态。

聚水潭需要投入大量资源研发SaaS产品,销售及营销开支也很大,这也是聚水潭净利润持续亏损的重要原因。招股书显示,2021年、2022年及2023年,公司的研发开支分别约1.92亿元、2.34亿元、2.34亿元,销售及营销开支分别为2.35亿元、3.14亿元、3.44亿元。

合并全面亏损表概要,图片来源:招股书

图片来源:招股书

2021年、2022年、2023年,聚水潭的毛利率分别约为50.5%、52.3%、62.3%,整体呈上升趋势。

于业绩记录期,聚水潭的供应商主要包括云计算服务提供商、销售代理及硬件供应商。2021年、2022年、2023年,聚水潭向五大供应商的采购金额合共分别占公司采购总额的65.0%、72.6%及66.3%,其中向最大供应商的采购金额分别约占其采购总额的35.5%、39.4%及36.3%,占比较大,尤其是聚水潭的IaaS云服务供应集中于一个第三方供应商,存在一定的依赖风险。