下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月28日,湖北平安电工科技股份公司(以下简称“平安电工”)在深主板上市,保荐人为中信证券股份有限公司,发行价格17.39元/股,发行市盈率为25.88倍,远超14.58倍的行业市盈率。截止到发稿时间,其股价涨超84%,最新市值超59亿元。

格隆汇了解到,平安电工专业从事云母绝缘材料、玻纤布和新能源绝缘材料的研发、生产和销售,致力于为全球客户提供专业的高温绝缘材料产品及技术服务。

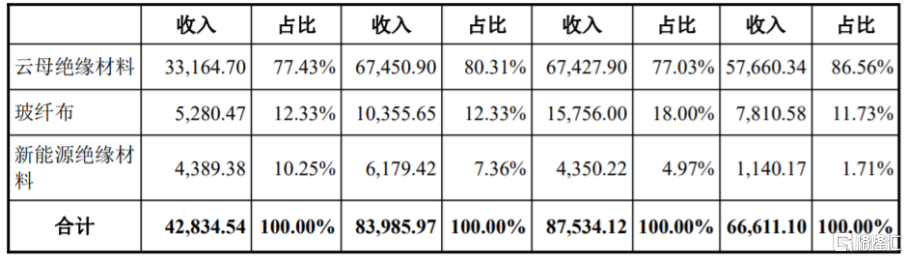

具体来看,2020年至2023年1-6月,公司云母绝缘材料的营收占比在80%左右,是公司的重要营收来源,玻纤布、新能源绝缘材料的营收占比相对较低。

公司主营业务收入构成情况,图片来源:招股书

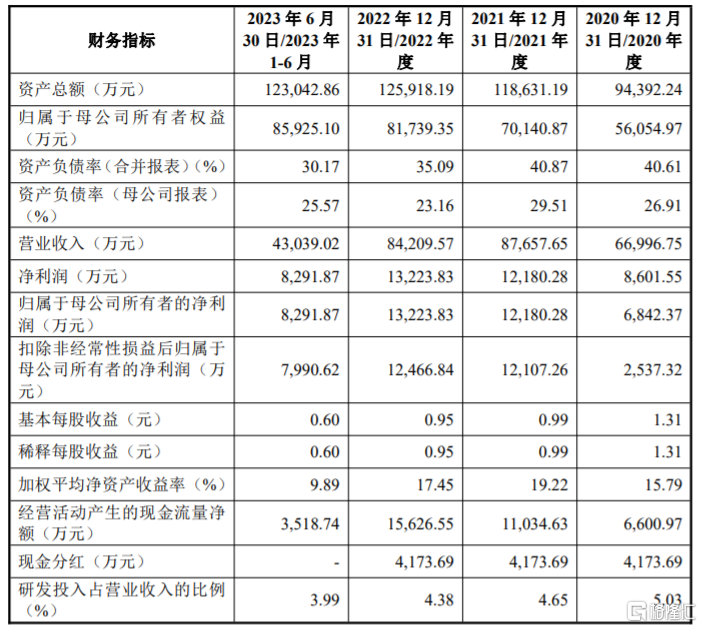

业绩方面,2020年至2022年,平安电工实现营业收入约6.7亿元、8.77亿元、8.42亿元,对应的净利润分别为0.86亿元、1.22亿元、1.32亿元。

经审阅,2023年度的营业收入约9.21亿元,同比增长9.42%;归属于母公司所有者的净利润约1.65亿元,同比增长24.54%。

公司主要财务数据及财务指标,图片来源:招股书

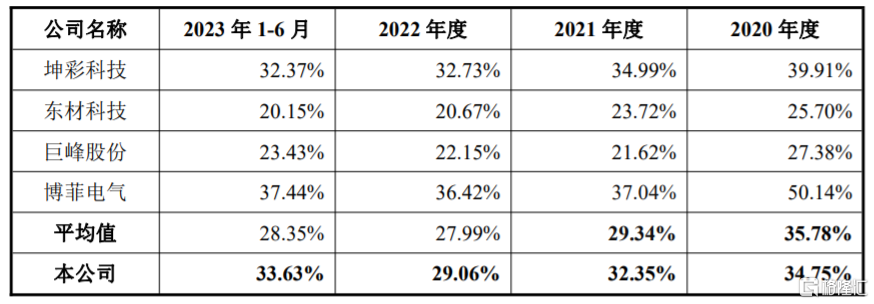

2020年至2023年1-6月,平安电工的综合毛利率分别为34.75%、32.35%、29.06%、33.63%,存在一定波动,公司毛利率处于可比公司毛利率区间内,与可比公司毛利率平均值不存在较大差异。

公司与可比公司综合毛利率比较情况,图片来源:招股书

平安电工面临着原材料价格波动及供应短缺风险,报告期内,公司直接材料占主营业务成本的比例分别为52.80%、54.94%、54.07%和52.68%,占比较高,如果云母原料、玻纤原纱、化工材料等主要原材料涨价,可能会影响公司的毛利率和盈利能力。同时云母原料中的天然云母原料属于不可再生的非金属矿物,主要为境外采购,虽然人工合成云母逐渐替代部分天然云母原料,但依旧存在着一定的供应短缺风险。

报告期各期末,平安电工的应收账款余额分别约1.34亿元、1.49亿元、1.48亿元、1.66亿元,整体呈上升趋势,公司应收账款余额规模较大,如果公司应收账款管理不当,可能存在坏账增加或无法及时收回的风险,从而影响经营业绩。

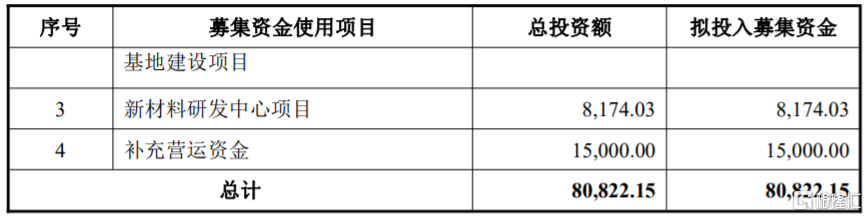

本次IPO所募集的资金主要用于平安电工武汉生产基地建设项目、湖北平安电工科技股份公司通城生产基地建设项目、新材料研发中心项目、补充营运资金。

募资使用情况,图片来源:招股书