下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

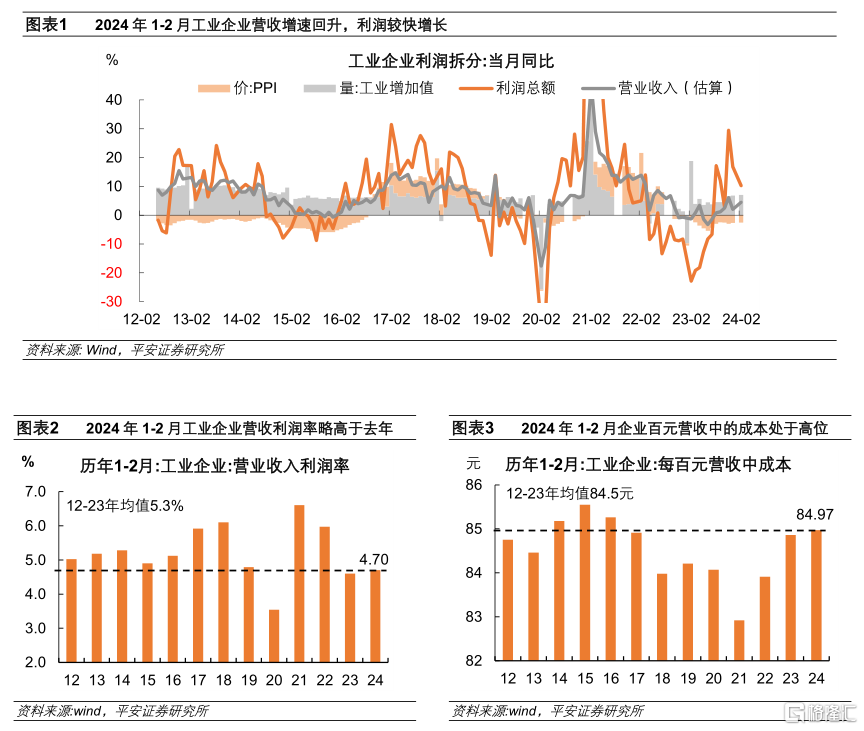

事项:2024年1-2月工业企业利润同比为10.2%,而上年全年下降2.3%。

工业企业利润较快增长,“量”的带动较强。2024年1-2月工业企业利润同比增长10.2%,营收单月同比增长4.5%,延续去年8月以来的同比正增长。拆分来看,1)量增:1-2月工业增加值累计同比增7%,较去年12月提升0.2个百分点;2)价稳:1-2月PPI同比中枢为-2.6%,持平于去年12月。3)利润率水平较低:2024年1-2月工业企业营业收入利润率为4.7%,低于2012年以来历史同期5.3%的均值水平,仅略高于2020年和2023年同期,受成本高企的制约。

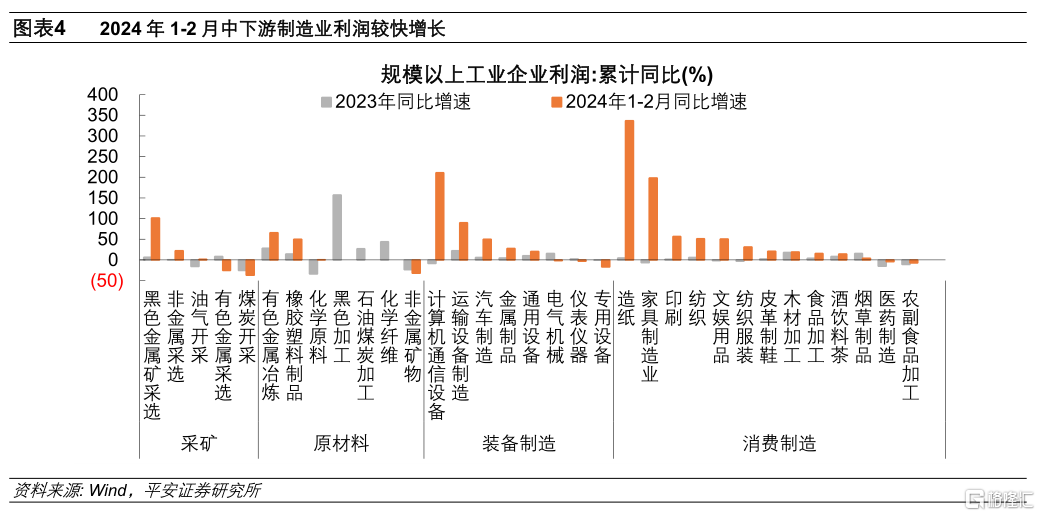

从大类行业看,2024年1-2月工业利润增长受中下游制造业拉动:1)装备制造业贡献最大,1-2月利润同比增长28.9%,拉动规上工业利润增长6.7个百分点,得益于外需的支撑。2)消费制造业利润由负转正,1-2月同比增长12.9%,受外需恢复和春节消费的带动。3)上游采矿及原材料行业利润总体走弱。其中,采矿业利润下降21.1%,黑色金属加工、石油煤炭加工均录得亏损,非金属矿物制品行业利润回落超过3成,与建筑投资需求的疲弱相关联。

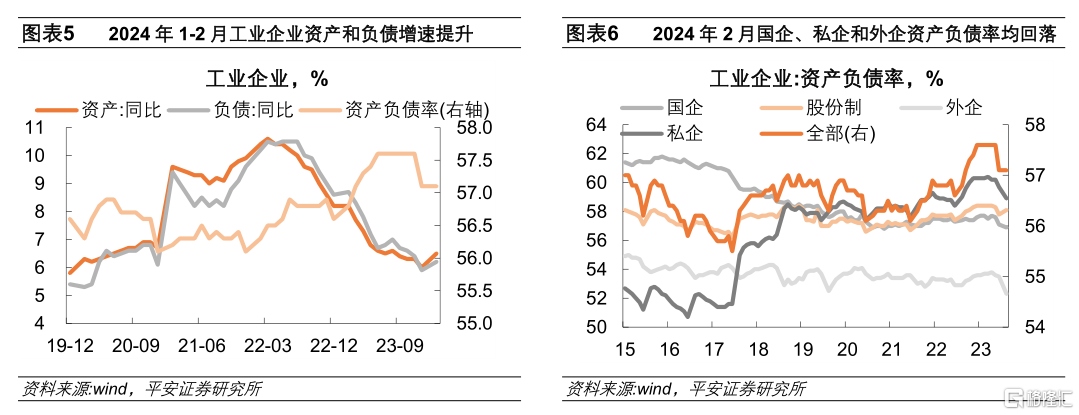

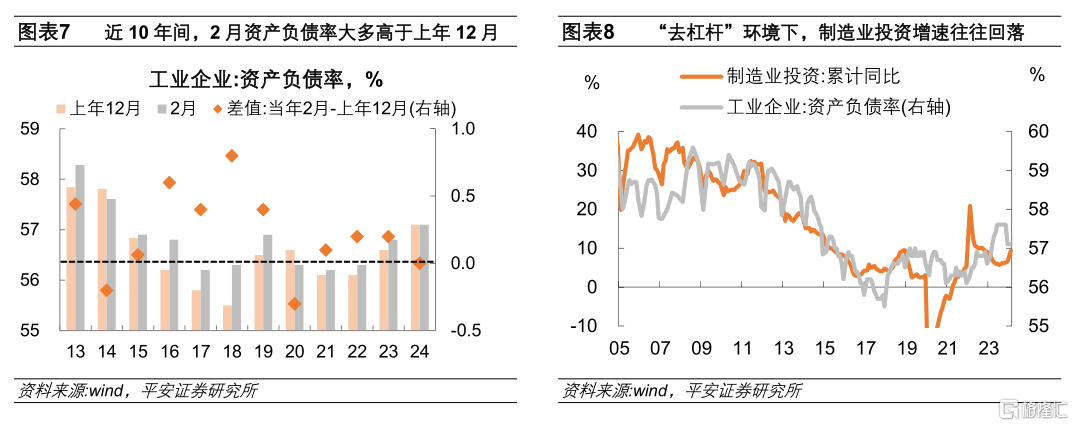

工业企业资产和负债增速回升,资产负债率持平。2024年2月末工业企业资产负债率为57.1%,持平于去年12月末。分所有制看,2024年2月末国有、私营和外资工业企业资产负债率均较去年末回落,仅股份制企业资产负债率回升。工业企业资产负债率在岁末年初存在一定的季节性规律,表现为年初“加杠杆”、年末“去杠杆”。2024年2月工业企业资产负债率弱于季节性规律,显示企业“加杠杆”意愿不足,信心仍待恢复。从历史数据看,工业企业资产负债率与制造业投资增速的相关性较强,若“去杠杆”势头延续,后续制造业投资增速或将面临回落压力。

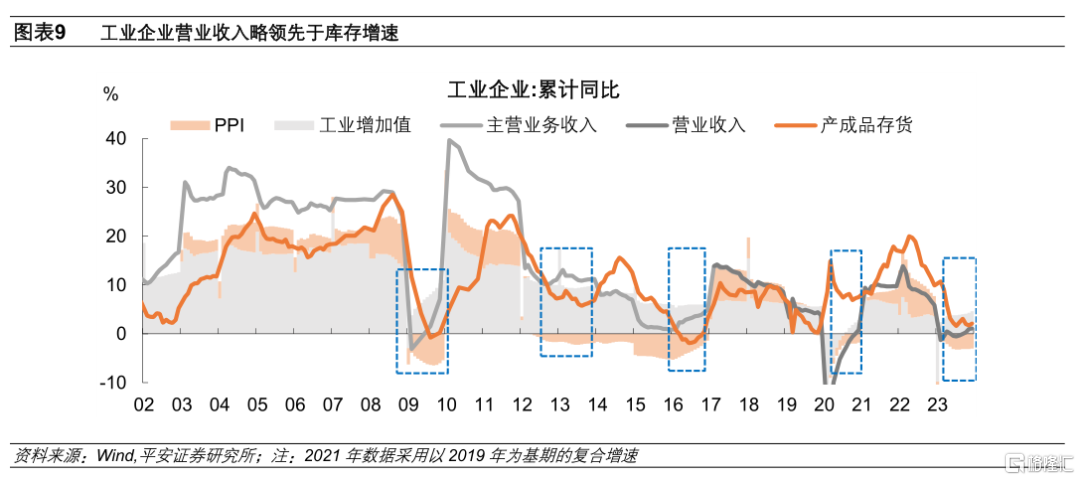

工业企业产成品库存增速“磨底”。2024年1-2月工业企业产成品存货同比增速2.4%,仍处于2023年5月以来的震荡区间(增速在1.6%到3.2%之间徘徊)。我们认为,价格同比负增长是制约补库存的重要因素。库存周期是“需求-生产-价格-库存”的系列变化过程,从历史数据看,工业增加值产出缺口、营业收入、PPI均领先于库存增速的变化。需要强调的是,库存周期领先指标变化的斜率与方向同样重要,尤其在价格同比负增长时期(类似于2009年、2012至2013年、2016年),补库存开启的难度更大。2023年下半年至今,工业增加值、营业收入和PPI增速均有改善,但价格同比负增长,使“补库存”迟迟未现。

风险提示:稳增长政策落地效果不及预期,海外经济衰退程度超预期,经济转型中的结构变化使数据之间的领先滞后关系发生变化等。

2024年1-2月,工业企业经济效益状况主要呈现以下特点:

1、工业企业利润较快增长,“量”的带动较强。

2024年1-2月工业企业利润同比增长10.2%,营收单月同比增长4.5%,延续去年8月以来的同比正增长。

拆分量、价和利润率:1)2024年1-2月工业增加值累计同比增速为7%,较去年12月提升0.2个百分点。2)PPI同比中枢为-2.6%,持平于去年12月。3)2024年1-2月工业企业营业收入利润率为4.7%,对工业利润增速的拉动约2.2个百分点,贡献低于去年12月。从绝对水平看,2024年1-2月营收利润率低于2012年以来历史同期5.3%的均值水平,仅略高于2020年和2023年同期。

从影响利润率的因素看,工业企业每百元营业收入中的成本同比增加0.11元,形成拖累。不过,每百元营业收入中的费用同比减少0.01元,每百元营收中的其他差额项目(在会计报表中对应税金及附加、资产减值、汇兑损益等分项)也有回落,可能受益于人民币汇率的同比变化。

2、从大类行业看,2024年1-2月工业利润的增长受中下游制造业拉动,上游原材料制造及采矿板块表现偏弱。

分门类看,制造业、水电燃气行业利润分别增长17.4%、63.1%;采矿业利润下降21.1%。制造业三大板块中:

1)装备制造业利润增速最快,贡献最大。2024年1-2月份,装备制造业利润同比增长28.9%,拉动规上工业利润增长6.7个百分点。其中,电子行业利润增长2.11倍,铁路船舶航空航天运输设备、汽车、金属制品行业分别增长90.1%、50.1%、27.8%。

2)消费制造业利润由负转正,受外需恢复和春节消费的带动。2024年1-2月,消费制造业利润同比增长12.9%,而2023年全年下降1.1%。其中,造纸、家具、纺织、文教工美行业利润分别增长3.37倍、1.98倍、51.1%、50.4%,表现最强。

3)原材料行业盈利走弱,内部存在分化。2024年1-2月,黑色金属冶炼和压延加工业亏损146.1亿元,石油煤炭及其他燃料加工业亏损26.9亿元,非金属矿物制品行业利润同比增速为-32.1%,三者均与建筑投资需求相关联。不过,有色金属冶炼、橡胶塑料制品行业利润同比分别增长65.5%和50.2%,或受外需及新能源领域需求的支撑。

工业41个细分行业中, 1-2月有29个行业利润同比正增长,利润回升面为70.7%。

3、工业企业资产和负债增速回升,资产负债率持平。

2024年2月末工业企业资产负债率为57.1%,持平于去年12月末;总资产增速和总负债增速分别为6.5%和6.2%,分别较去年末提高0.5和0.3个百分点。分所有制看,2024年2月末国有、私营和外资工业企业资产负债率分别较去年末回落0.2个百分点、0.8个百分点、1.2个百分点;仅股份制企业资产负债率较去年末回升。

需要强调的是,工业企业资产负债率在岁末年初存在一定的季节性规律,表现为年初“加杠杆”、年末“去杠杆”。2013年以来,历年2月末的资产负债率平均而言较上年末提升0.2个百分点,仅2014年和2019年存在年初去杠杆的反季节性现象。由此看,2024年2月工业企业资产负债率弱于季节性规律,企业“加杠杆”意愿不足,信心仍待恢复。从历史数据看,工业企业资产负债率与制造业投资增速的相关性较强,若“去杠杆”势头延续,制造业投资增速或面临回落压力。

4、工业企业产成品库存增速“磨底”。

2024年1-2月工业企业产成品存货同比增速2.4%,仍处于2023年5月以来的震荡区间(增速在1.6%到3.2%之间徘徊)。我们认为,价格同比负增长是制约“补库存”的重要因素。库存周期是“需求-生产-价格-库存”的系列变化过程,从历史数据看,工业增加值产出缺口、营业收入、PPI均领先于库存增速的变化。需要强调的是,库存周期领先指标变化的斜率与方向同样重要,尤其在价格同比负增长时期(类似于2009年、2012至2013年、2016年),补库存开启的难度更大。2023年下半年至今,工业增加值、营业收入和PPI增速均有改善,但价格同比负增长,使“补库存”迟迟未现。