下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

深度概述

深度概述

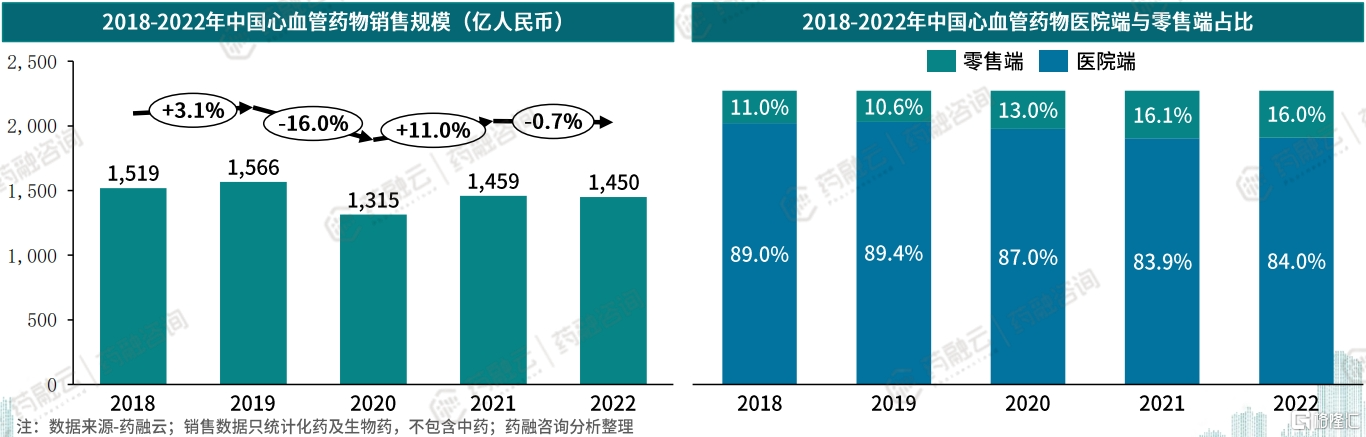

心血管疾病一直以来都是威胁我国居民身心健康的“头号杀手”,其防治工作一直备受关注。随着“健康中国” 战略的逐步推行,国家明确到2030年将心脑血管疾病死亡率下降到190.7/10万及以下。据药融云数据统计,中国心血管药物销售额市场规模近年来逐渐趋于稳定,基本保持在1450亿左右。

随着人口老龄化的加剧,生活、饮食等因素的影响下,心血管疾病等相关用药在零售市场的规模逐步扩容。据药融云数据显示,零售端销售额依然保持增长态势,在零售药店终端分流和渠道下沉基层放量等因素影响下,零售端销售额占比逐年增加,由2018年11.0%增长至2022年16.0%,销售额也突破200亿。不难预见,未来随着更多防治措施及政策落地、疾病诊疗率的提升和病人寿命的延长,该领域药品市场将被持续且强有力地推动,也将不断为企业提供新的发展机遇。

3.3亿患者市场广阔,大批药企抢滩入局

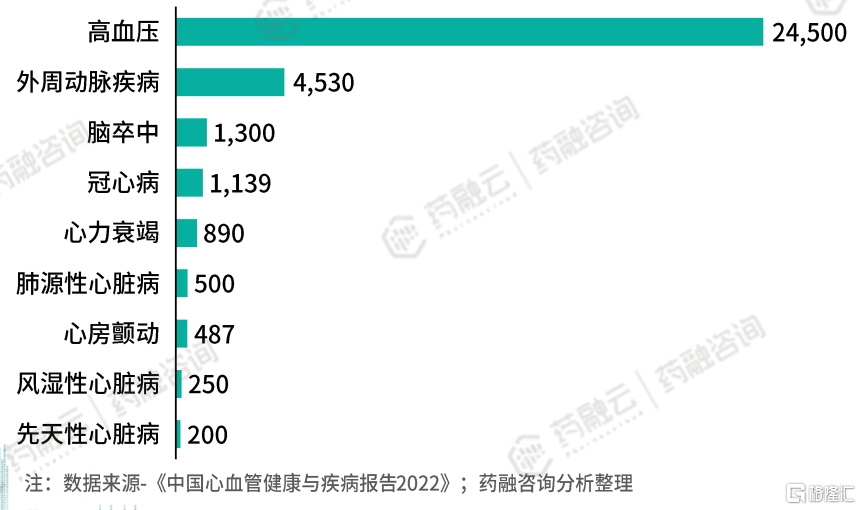

我国心血管疾病的患病率持续上升,推算2020年心血管疾病现患人数已达3.3亿人,其中患高血压人数高达2.45亿;外周动脉疾病人数为4530万,排位第二;脑卒中病例达1300万人,其次冠心病病例达1139万人。

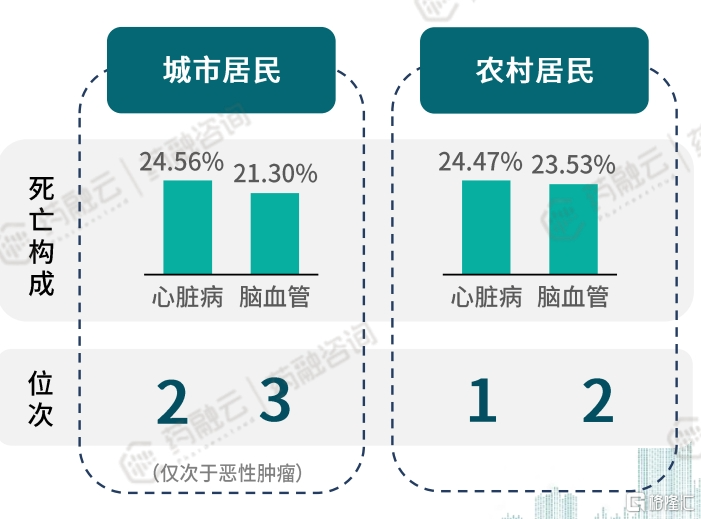

2020年城乡居民疾病死亡构成比中,心血管病断层第一,在农村、城市死因占比分别高达48.00%和45.86%。

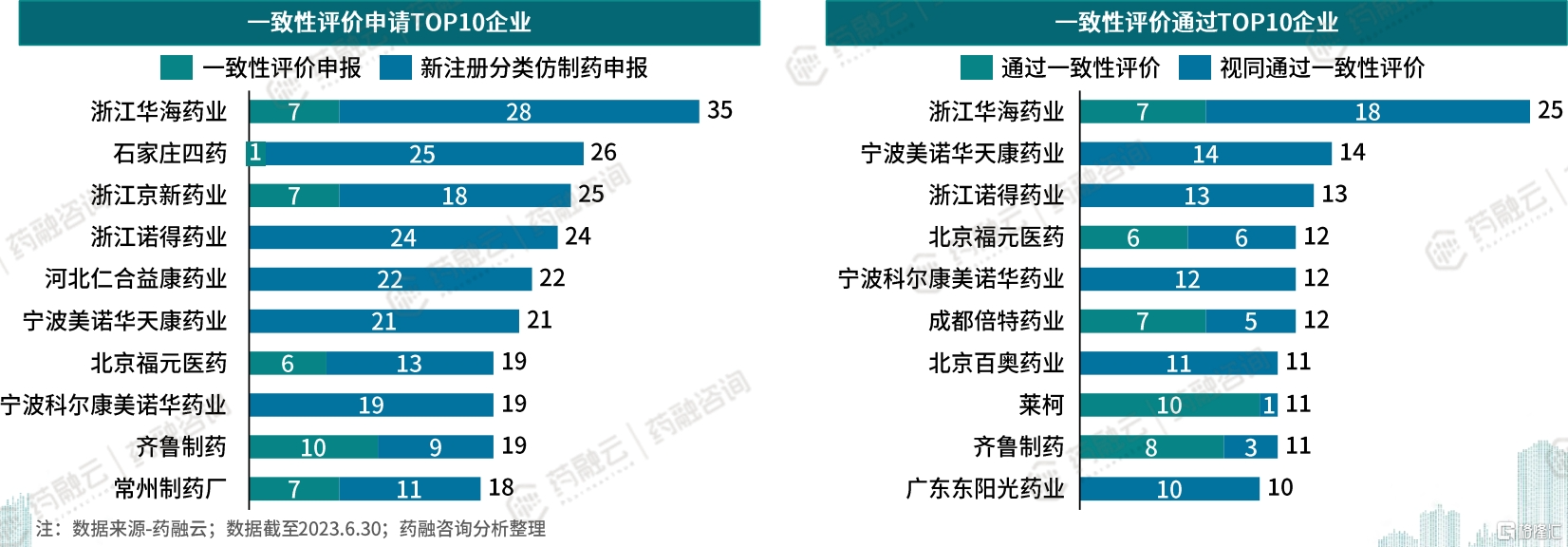

据国家药品监督管理局审评审批数据显示,2017年以来心血管系统疾病仿制药一致性评价承办及通过数量都在逐年增长。这一年众多企业纷纷抢滩登陆这一领域,其中浙江华海药业、浙江诺得药业、宁波美诺华天康药业、北京福元医药、宁波科尔康美诺华药业、齐鲁制药的一致性评价申请及通过数量均位于前列。此外,浙江华海药业以35个一致性评价申请,25个一致性评价通过占据榜首。

跨国制药巨头领先,国产药企加速发力

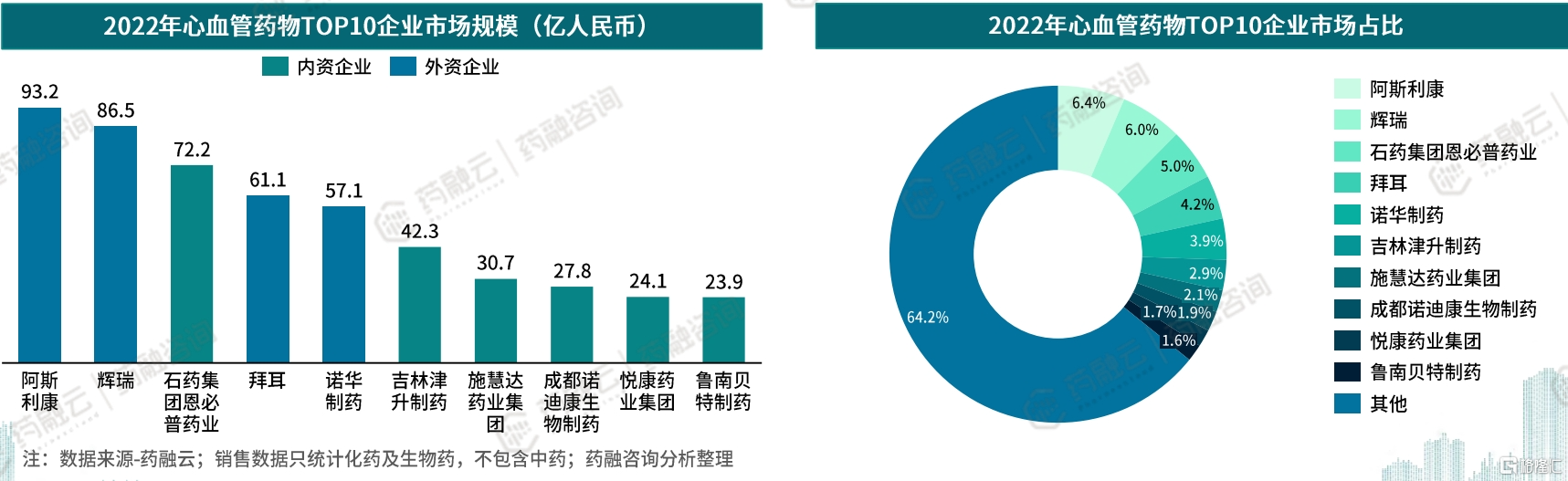

2022年,中国心血管疾病治疗领域的TOP10企业合计销售额达到了519.0亿元,占整体市场的35.78%。从企业的竞争格局来看,心血管疾病治疗领域的TOP10企业中,国内企业数量已达到六家,但整体排名较后,随着国产替代步伐的提速,后续仍有较大发展空间。

阿斯利康凭借琥珀酸美托洛尔缓释片、瑞舒伐他汀钙片、非洛地平缓释片、酒石酸美托洛尔及单硝酸异山梨酯缓释片取得93.2亿销售额,占据榜首位置。

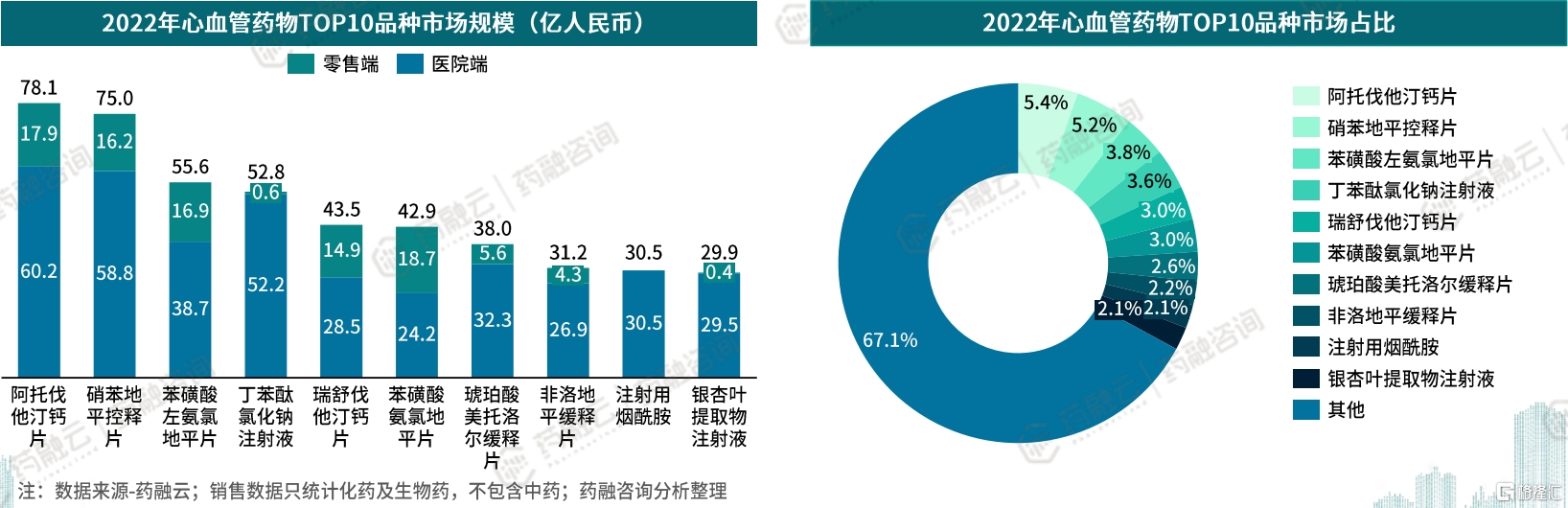

10大重磅品种,占据超三成市场份额

2022年,中国心血管疾病治疗领域迎来了一场销售盛宴,该领域TOP10品种合计销售额达到了477.5亿元,占当年整体市场的32.92%。尽管阿托伐他汀钙片销售额虽然由2021年的93.8亿下降至78.1亿,但仍稳居榜首位置。与此同时,注射用烟酰胺在销售额上则展现出了迅猛的增长势头,由2021年的21.3亿增至30.5亿,成功取代厄贝沙坦片成为新的TOP10品种。

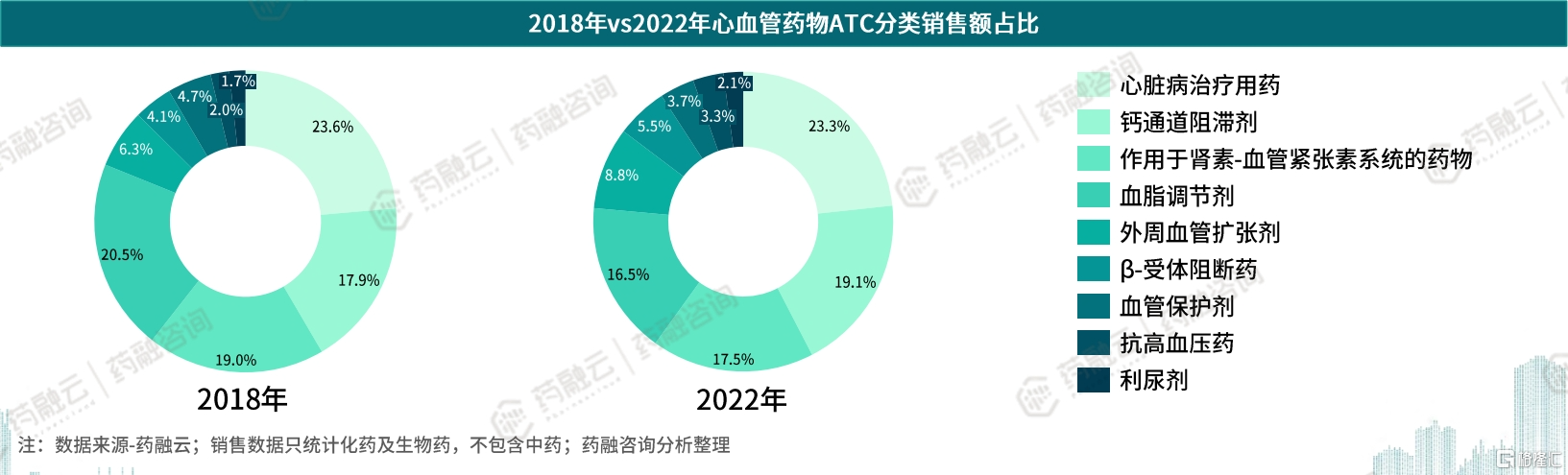

从心血管药物ATC分类的销售占比来看,三大系统类药物,占据半壁江山。分别为心脏治疗用药、钙通道阻滞剂和作用于肾素-血管紧张素系统的药物,分别占销售额的23.3%、19.1%及17.5%,这三种类型的药物占整个心血管药物市场的60%。血脂调节剂是销售份额下隆最多的类型、由2018年20.5%下隆至2022年16.5%。因为受集采因素的影响,血脂调节剂中阿托伐他汀钙片销售额由2018年的133.7亿下降至2022年的78.1亿。

小结

总的来说,我国心血管药物市场呈现出稳定增长、竞争激烈的态势。未来,随着国家对心血管疾病防控力度的不断加大和公众健康意识的提升,心血管药物市场有望继续保持稳定增长。同时,药企也需要加大研发投入,提升产品质量和创新能力,以应对市场竞争的挑战。

<END>