下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5周连阳后,本周的A股市场进入微调阶段。

上证指数整周下跌 0.22%,深成指下跌0.49%,创业板指则下跌0.79%。风格方面,本周大盘股表现弱于小盘股,如沪深300、中证500均在下跌,而中证1000、中证2000整周仍在上涨。

从回调原因来看,外资流出可能是主因。在连续多周净流入后,本周北向资金累计净流出77.8亿元,周五净流出超30亿元。

板块表现方面,AI又成为本周“最靓的仔”,万得媒体行业本周涨幅超10%,短剧游戏、影视、中文语料概念的涨幅均在15%左右。

传媒行业的暴涨,则源自市场对KIMI概念股的热捧。

01.AI新概念来了?

3月18日,国内AI创业公司月之暗面宣布旗下Kimi智能助手在长上下文窗口技术上再次取得突破,无损上下文长度提升到 200 万字,并启动内测。

Kimi智能助手又称Kimi Chat,是月之暗面基于自研千亿参数大模型打造的对话式AI助手产品,于2023年11月正式面向市场应用。该产品最强的能力在于长上下文处理,包括长文总结和生成、联网搜索、数据处理、编写代码、用户交互和翻译等。

华金证券指出,根据内测反馈,Kimi在卡牌游戏攻略、病症诊疗建议、财报分析解读、代码解析、人才资源筛选、文娱作品剧情分析等测试场景中均有良好表现。其一次性处理200万字的文本信息,这一能力在AI领域一骑绝尘。

申万宏源在测试中更是指出,国产大模型Kimi文字能力全面达到GPT-4水平。尽管Kimi逻辑推理能力与GPT4相比仍有差距,且其主打文字生成、目前无多模态能力,但中英文生成能力已经接近GPT-4水平。

随着内测效果的逐渐发酵,Kimi概念股成为资本市场追捧的热点。整体来看,相关的概念股主要集中在传媒领域。

我们统计了目前与Kimi相关的概念上市公司:

九安医疗:传通过砺思资本参股月之暗面。

华策影视:传已接入Kimi。

国投智能:公司大模型内容检测平台支持对Kimi生成式文本的检测识别。(公司公告)

易点天下:公司已接入Kimi Chat。长文本能力可应用于:智能营销解决方案的进一步精细化落地,各行各业的数字人长文本视频直播,AI客服及企业知识库长文内容训练等,而这些都是公司为客户目前所提供的能够实现商业化应用的场景。(公司公告)

掌阅科技:公司有在将市场已有的AI大模型和阅读APP进行融合,但相关功能应用主要聚焦于公司现有主营业务,包括阅读前的推荐、阅读中的互动、阅读后的知识图谱等,相关产品尚在小范围用户测试阶段,何时推向市场存在不确定性,预计对公司目前业务及经营情况不存在重大影响。(公司公告)

汉得信息:公司已经关注到Kimi模型的最新进展,已经开启AIGC平台对接测试,目前在找一些场景探索落地的可行性。(公司公告)

读客文化:公司始终专注于主业发展,通过推进“创意工业化”持续提升经营效率。对于kimi智能助手以及AI相关应用,公司认为相关技术有助于进一步提升“创意工业化”的效率,公司会持续评估其社会效益和经济效益的影响,探索其与公司业务有机结合的方式。(公司公告)

博睿数据:作为对话式人工智能助手,Kimi具有快速长文本处理、高效联网搜索、数据处理和翻译等功能,当前其已支持200万字超长无损上下文。博睿数据的一体化智能可观测平台Bonree ONE有望通过接入Kimi实现运维领域的自动报告精准生成、问题定位后的知识库问答和推荐能力,提升IT运维用户的工作效率。(公司公告)

万兴科技:公司一直保持对国内外技术进展的高度关注,非常重视相关技术在公司产品矩阵中的应用机会。对于在上下文窗口技术上取得突破的文本大模型Kimi,公司正积极进行对接测试,探索可落地的功能及场景。(公司公告)

力盛体育:公司着力打造“AI体育教育”、“运动健康干预——运动处方”、“全民健身数字化服务——运动银行”三大产品体系,基于AI大模型的健康运动智能化系统平台持续研发。公司近日也关注到“Kimi智能助手”AI大模型的相关信息,目前技术团队已完成测试调通,尝试结合该模型在长上下文窗口技术方面等优势进一步优化“运动处方”产品,并积极寻求商业合作机会推动运动健康领域的业务场景拓展。(公司公告)

02.算力股表现同样亮眼

除KIMI概念股外,本周英伟达GTC 2024大会也再一次掀起A股算力股的投资热潮。

英伟达在 GTC 大会上发布Blackwell 芯片架构、GB200超级芯片组及GB200系列服务器等算力产品,以及第五代NVLink 系统、Quantum-X800 IB平台及Spectrum-X800以太网平台等互连通信产品。

东吴证券指出,假设GB200 NVL72服务器单卡平均收费较H100增加一倍,则其与H100相比,在训练端有2倍算力性价比,推理端有15倍算力性价比, 能效有12倍性价比,更高的性价比将主动催生出更多算力需求,在光芯比不低于 DGX H100 架构的情况下,带宽需求也将有望进一步提升。

另外,根据英伟达官网,Quantum-X800和Spectrum-X800交换机将于2025 年通过生态供应商开启交付。中金公司指出,X800系列交换机基于200Gb/s SerDes技术,144个800G端口可等效分配为72个1.6T端口,意味着1.6T数据中心网络生态在交换机层面初步实现。

结合此前Coherent在业绩会上预期有望于3QCY24实现1.6T光模块收入,Marvell在业绩会上预计单通道200G 1.6T DSP方案将于 2024 年底开始部署,中金认为2025年1.6T网络有望加速落地,能够率先参与全球1.6T数据中心网络供应的光模块、交换机等硬件龙头有望受益。

03.经济数据点评

本周一,国家统计局公布2024年1-2月的社零、工业增加值等多项经济数据。

整体而言,呈现出生产旺盛,但终端需求仍需释放的特点。

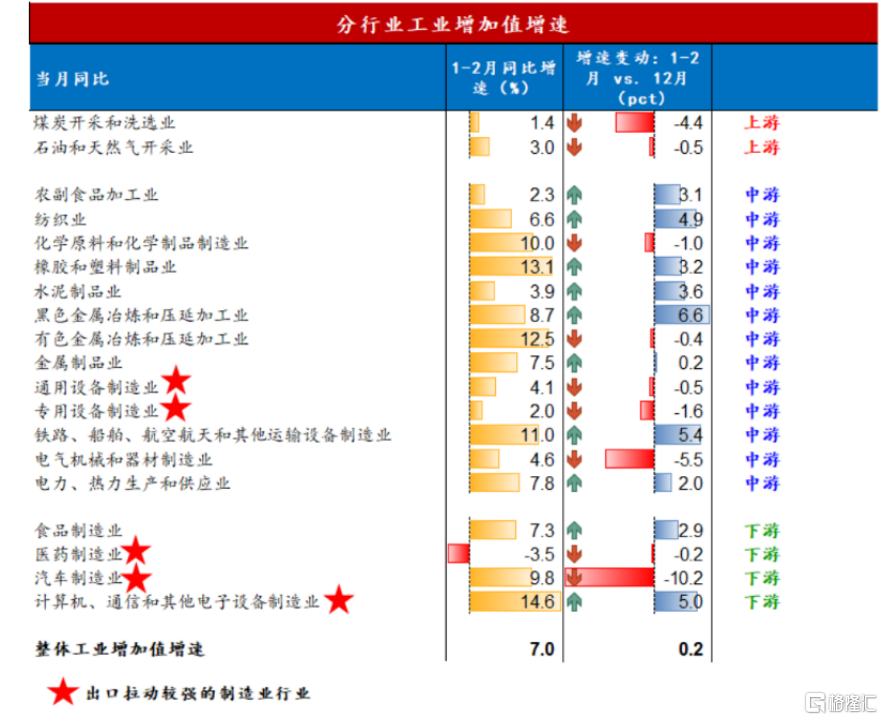

先来看生产端,今年1-2月份,规模以上工业增加值同比实际增长7.0%(高于市场预期的4.3%)。

那么,哪些行业表现亮眼,哪些又比较惨淡?

从同比增速来看,电子设备、运输设备、黑色金属、饮料制造行业的工业增加值同比增速较高,此外,从增速的环比变动情况来看,这几个行业的增速相较去年12月也提升较大。

最“惨淡”的是医药行业,其工业增加值1-2月同比下滑3.5%,同时增速也环比去年12月进一步下探,仍处于触底阶段。

图:分行业工业增加值;资料来源:华泰证券,36氪整理

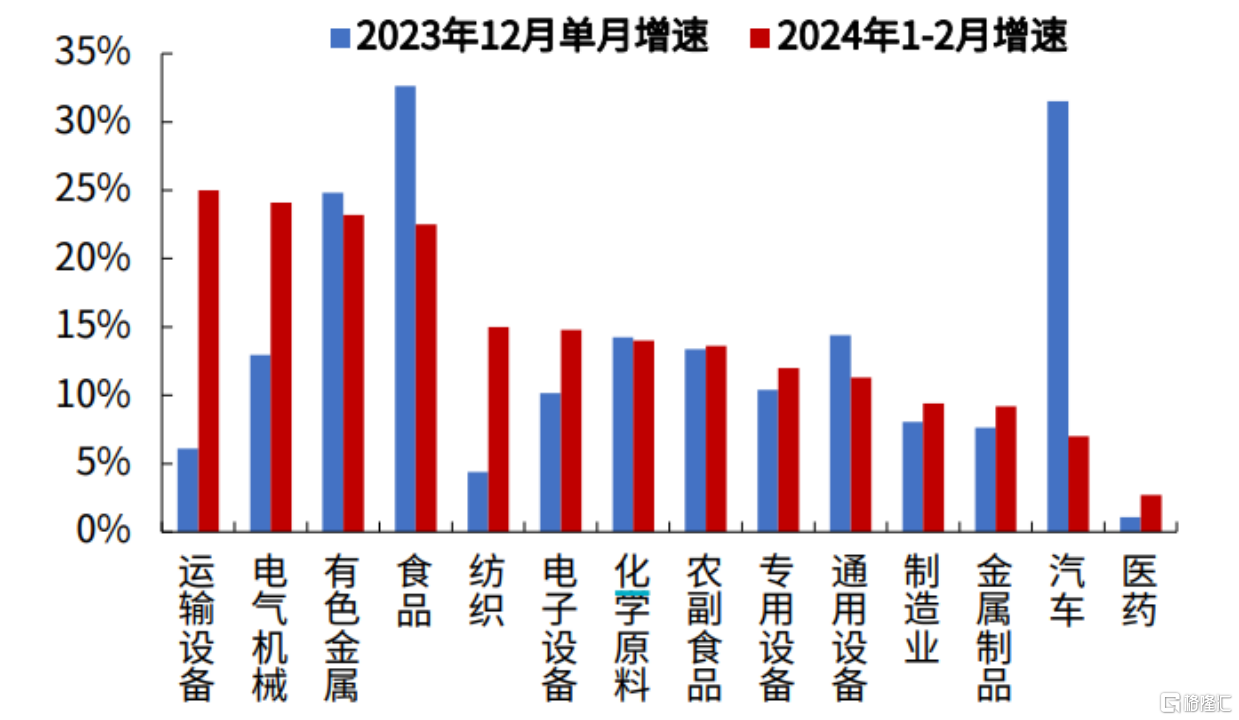

再来看支出端,与生产端工业增加值超预期相匹配,制造业的表现也同样超出预期。

具体来看,2024年1-2月份,全国固定资产投资同比增长4.2%,增速比2023年全年加快1.2个百分点。其中,制造业投资增长9.4%,增速加快2.9个百分点;基础设施投资(不含电力、热力、燃气及水生产和供应业)增长6.3%,增速加快0.4个百分点。

制造业分行业来看1-2月运输设备、电气机械、有色金属累计同比增速表现较强,是制主要拉动项。此外,纺织行业环比回升态势也较为明显。

图:制造业分项变动情况;资料来源:光大证券、36氪整理

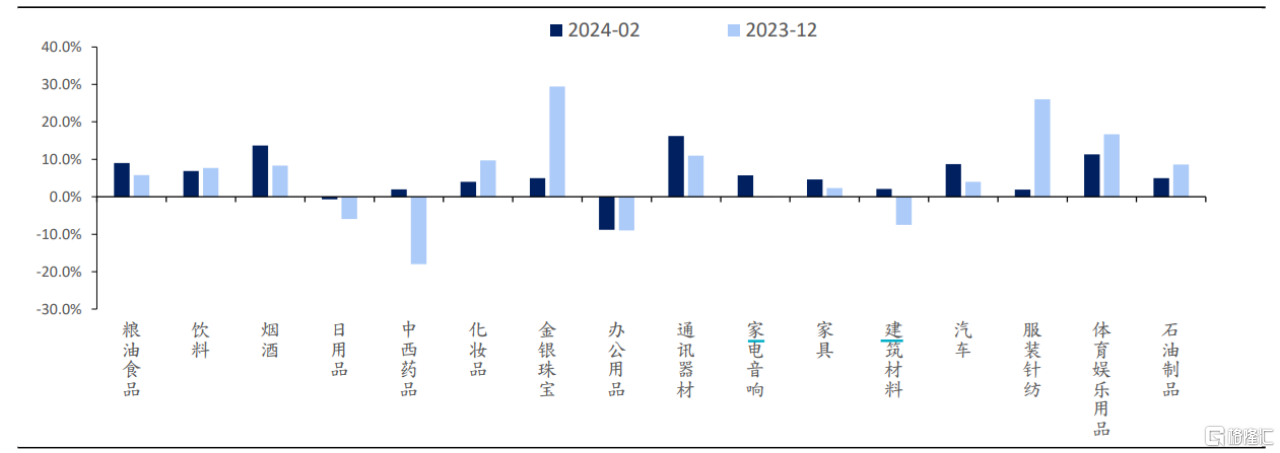

而在消费端,失去基数效应后,消费的增长压力开始有所呈现。

根据统计局,今年1-2月份,社会消费品零售总额81307亿元,同比增长5.5%(低于23年12月的7.4%)。其中,除汽车以外的消费品零售额74194亿元,增长5.2%。

从细分行业的表现来看,通讯器材、烟酒、汽车的社零表现较好,办公用品和日用品表现较差。

图:社零分项表现;资料来源:交银国际,36氪整理

图:社零分项表现;资料来源:交银国际,36氪整理

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

作者 | 范亮

编辑 | 丁卯

封面来源 | 视觉中国