下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

本周全球资金面值得注意的变化是:1)我们追踪的EPFR资金数据显示,截至本周三(3月20日),海外主动资金继续流出A股和港股,且流出规模扩大;2)互联互通方面,截至本周五(3月22日),北向转为流出,南向加速流入;3)全球市场,股票和货币市场转为流出,债券继续流入;4)美股转为流出,发达欧洲、日本及新兴市场继续流出。

国内资金面上,北向转为流出,交易盘为主。上周我们拆解大幅流入的北向资金中主要以交易型和被动型为主,主动配置型资金流入并不显著(《近期哪些外资通过北向流入?》)。本周北向资金转为流出77.8亿人民币,也以交易盘(外资券商)为主,持股市值下滑183.8亿人民币。相比之下,配置盘(外资银行)和中资机构仅分别下滑15与11亿人民币,也验证了我们此前的判断。细分看,摩根大通、美林远东、摩根士丹利、高盛、UBS等主要外资券商持股市值降幅居前。此外,周五人民币突然大幅走弱,以及美国相关法案引发的担忧可能也对资金面带来压力。

全球资金面上,主动外资流出印度,日股流出收窄。截至本周三(3月14日-3月20日),本周主动外资流出印度股市4.4亿美元,在连续流入12周后转为流出。日股方面,日央行议息平静度过后,本周主动外资流出收窄,被动资金延续且加速流入。

正文

交易型资金带动北向转为流出

中国市场

海外资金:主动外资流出扩大

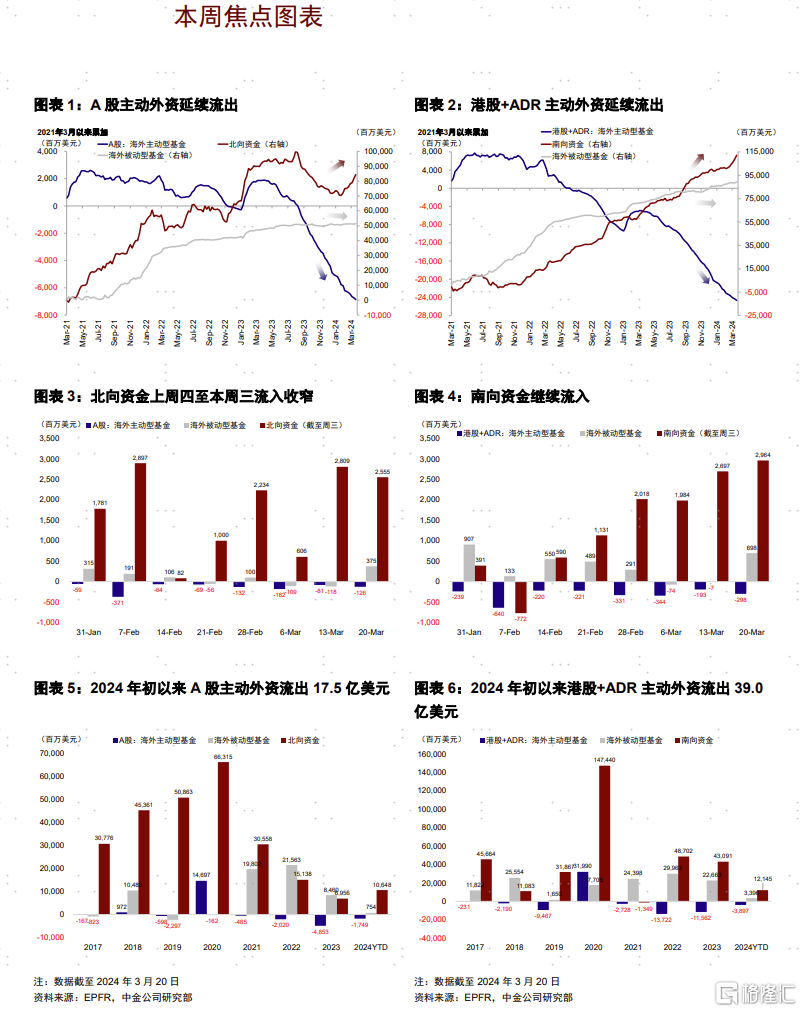

截至本周三(3月14日-3月20日),A股主动外资继续流出1.25亿美元,被动资金流入3.75亿美元,整体流入2.49亿美元(vs. 上周净流出1.99亿美元);与此同时,港股和ADR海外资金流入4.00亿美元(vs. 上周净流出2.00亿美元),其中主动资金流出2.98亿美元,被动资金流入6.98亿美元。

互联互通资金:北向转为流出,南向加速流入

北向转为流出,医药与家电降幅居前。本周(3月18日-3月22日)北向资金合计净流出77.8亿人民币,日均流出15.6亿元(vs. 3月11日-3月15日当周日均流入65.6亿元)。分行业看,银行、科技硬件等板块持股市值上涨较多,医药生物、家用电器板块持股市值下跌。个股方面,本周北向资金对五粮液、宁德时代、美的集团等标的增持较多,减持药明康德、贵州茅台、中科创达等标的。

南向加速流入,以能源/原材料与银行为主。本周(3月18日-3月22日)南向总计流入355.6亿港币,日均流入71.1亿港币(vs. 3月11日-3月15日当周日均流入42.8亿港币)。行业层面,能源/原材料、内地银行等板块持股市值领涨,房地产和保险板块持股市值下跌。个股方面,南向资金对中国银行、小米集团、香港交易所等标的增持较多,减持美团、中国海洋石油、安踏体育等标的。

全球市场

跨市场与资产:美股转为流出,发达欧洲、日本和新兴市场继续流出

主动外资看,美股本周转为流出12.33亿美元(vs. 上周流入1.95亿美元),发达欧洲继续流出31.21亿美元(vs. 上周流出19.38亿美元),日本股市延续流出3.28亿美元(vs. 上周流出3.7亿美元),新兴市场继续流出18.55亿美元(vs. 上周流出7.78亿美元)。资产方面,全球股票和货币市场转为流出,债券继续流入。

配置比例:当前主动基金对中国配置比例低于基准约0.2%

自2021年来,全球主动基金对中国、印度从超配转向低配,韩国仍维持超配,日本低配有所下降。自2022年1月起至今,中国配置比例下降较多(-0.2%),而英国(+1.0%)、法国(+0.4%)、日本(+0.3%)获得增配幅度最大。地区类型上看,管理人来自欧洲的基金为整体流出主力;板块层面看,海外资金对中国医疗保健、消费、半导体及硬件、资本品超配,对互联网、金融及房地产低配。

本文摘自中金公司2024年3月23日已经发布的《交易型资金带动北向转为流出》;分析员 刘刚 CFA SAC 执业证书编号:S0080512030003 SFC CE Ref:AVH867、王牧遥 SAC 执业证书编号:S0080123060036、吴薇 SAC 执业证书编号:S0080122060053