下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

2024年财政稳增长哪些领域可能被“低估”?本文从支出力度、地方“化债”影响、政策转型等方面进行梳理,可供参考。

被低估的力度:结转结余、万亿国债等支撑下,广义财政支出力度有保障

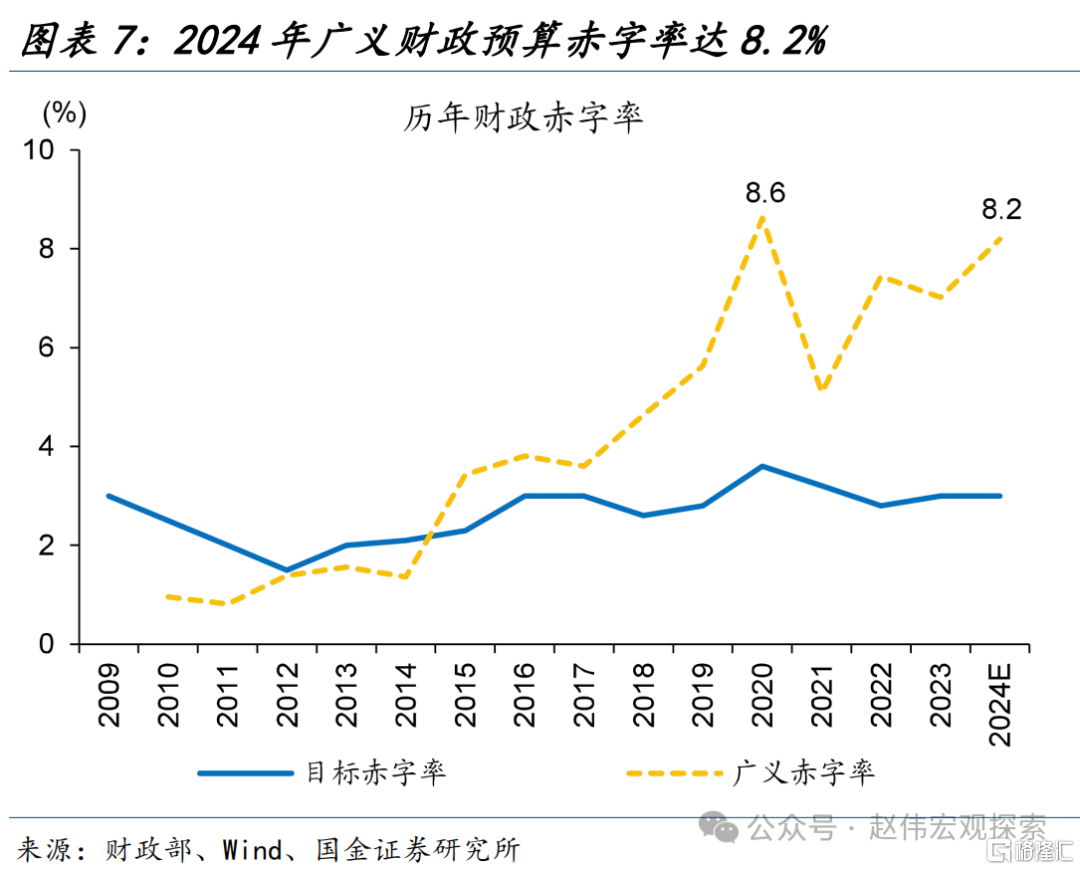

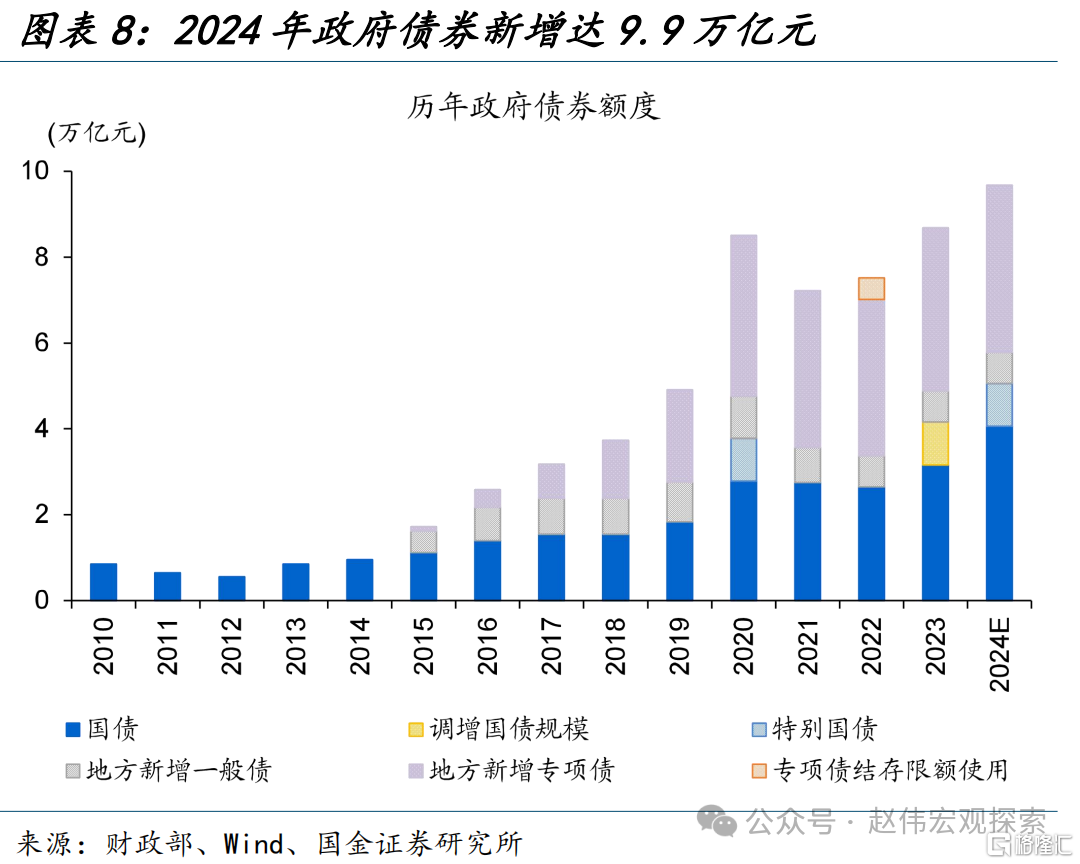

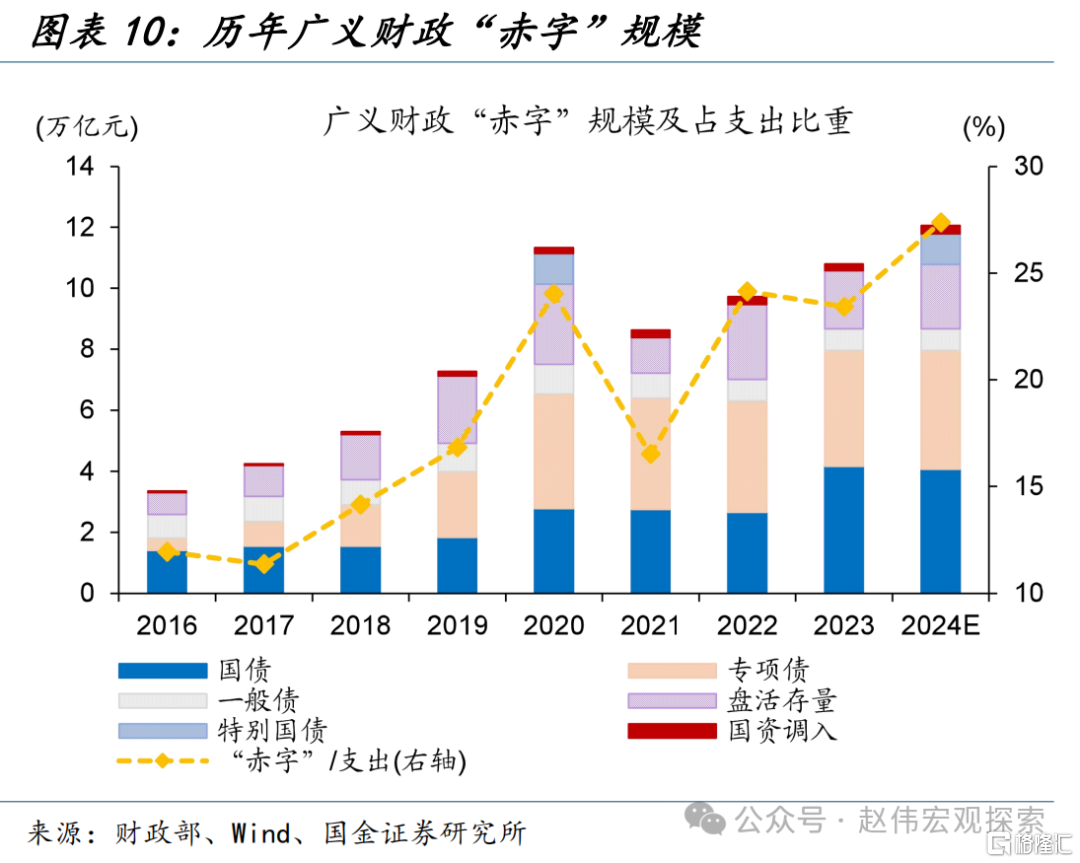

若仅从目标赤字率及地方专项债新增额度来看,2024年财政发力可能“相对保守”,但从广义财政收支视角看,2024年广义财政预算收支差达11.1万亿元、高于2023年的8.8万亿元,处于历史最高水平;广义财政赤字率达8.2%、仅低于2020年的8.6%。同时,2024年还有万亿超长期特别国债发行开启,政府债新增额度创新高、达9.9万亿元。

财政“余粮”增长,万亿国债多为2023年底、2024年初下达等,或可有效支撑2024年广义财政支出力度。2024年财政“余粮”规模明显增长、达2.1万亿元,较2023年增加4000多亿元。同时,2023年调增的万亿国债实际资金使用落地大概率在2024年。因此,若从实际资金使用角度看,2024年广义财政支出力度或超10%。

在财政“余粮“、万亿国债确定性支撑下,财政收入端预算完成度对支出端影响或相对有限。根据2023年情况测算,若名义GDP增速下滑降1%,税收收入减少1700亿元,对应广义财政支出下降约0.5%;国有土地财政收入下降10%,广义财政支出增速下降近2%。假设名义GDP为5.5%、国有土地出让收入下滑10%,广义财政支出增速仍在5%左右。

被高估的风险:地方“化债”影响或被高估、中央“扩表”或可一定程度对冲

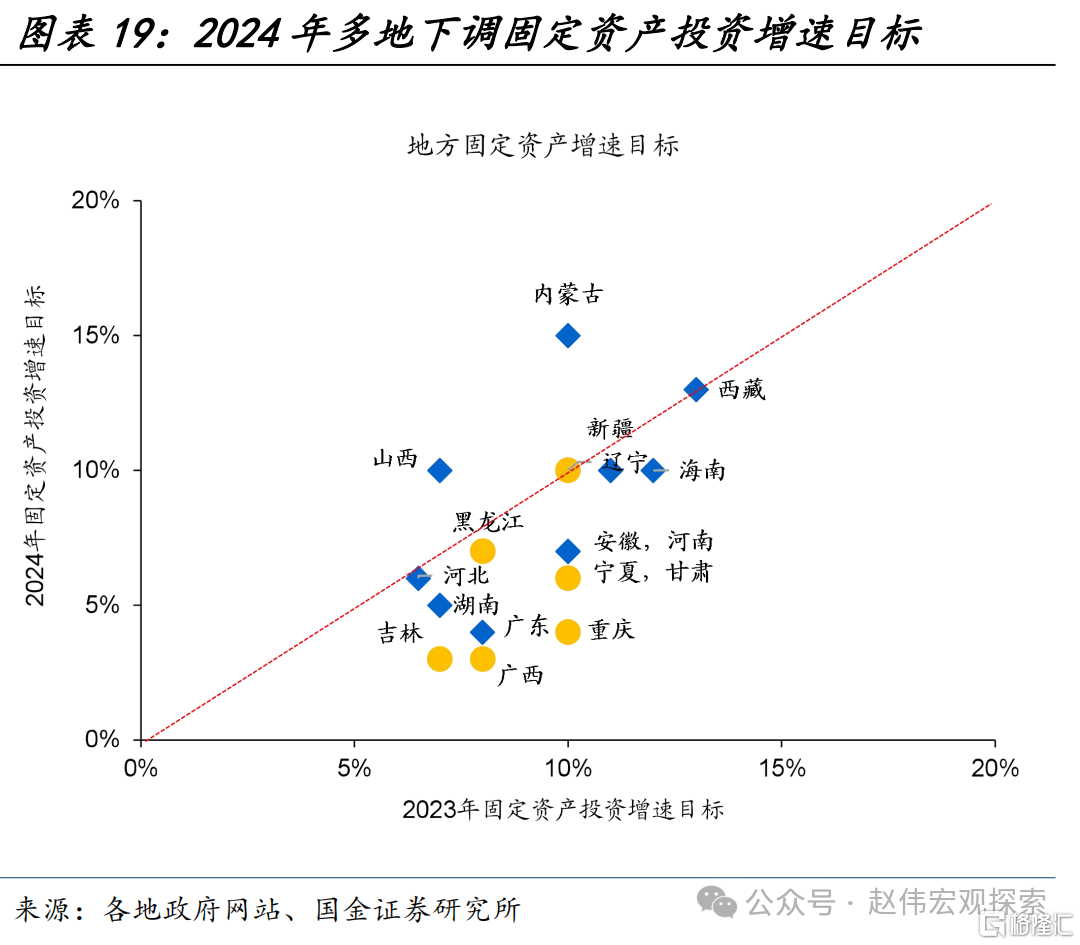

地方债务风险化解加快推进背景下,当前对基建投资的担忧或集中于资金支持、地方投资意愿、实物工作量形成等方面。地方“化债”工作持续推进下,重点化债省市工作重心转向隐债化解,其基建投资受到一定约束。同时,2024年初,地方政府工作报告显示,除内蒙古、山西外,海南、安徽等多地固定资产投资目标较2023年目标下调。

2023年实物工作量形成滞缓背景下,重点化债省市部分基建投资受限对经济的影响或相对有限。2023年基建高频指标与宏观指标明显背离,或指向资金落地情况不佳。因此,2024年部分重点化债省市基建类项目停缓建对经济影响或有限。且多地向民间资本推介项目、中央预算增加对民间投资项目的支持等或一定程度上对冲地方政府投资放缓。

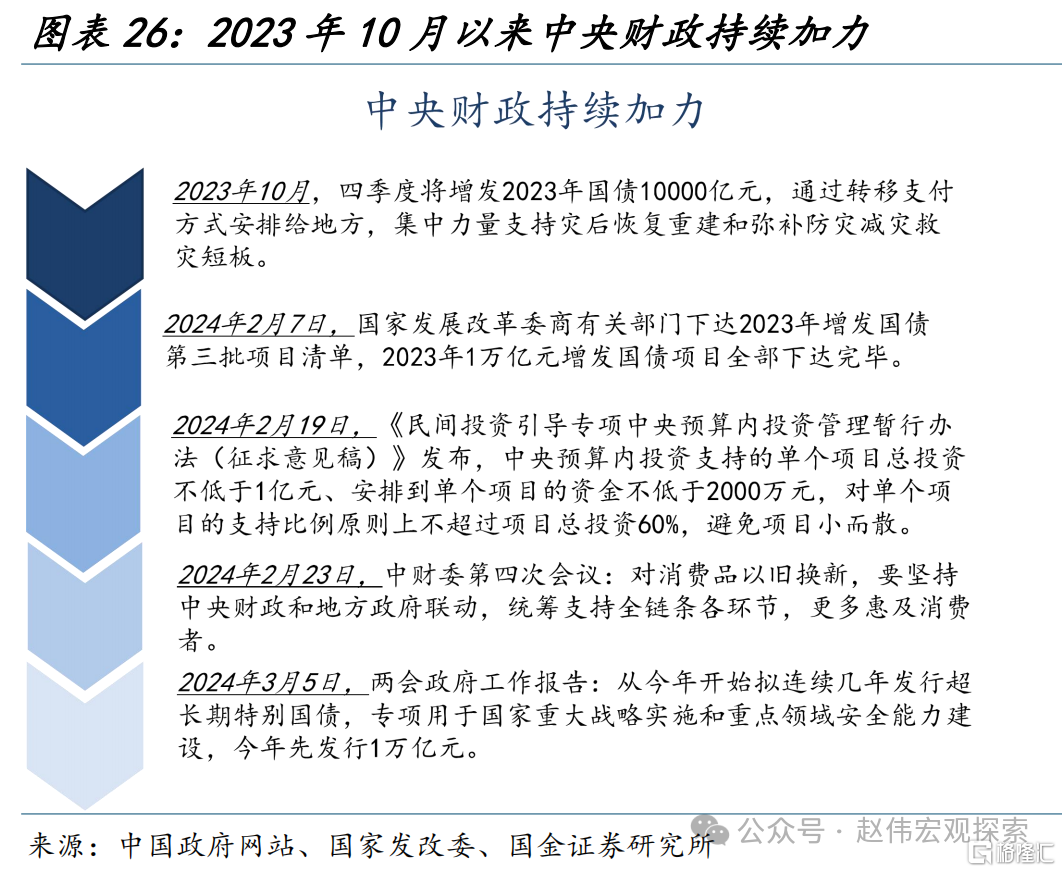

地方债加码空间较为有限下,财政支出结构变化,中央持续“扩表”或在一定程度上对冲地方“化债”掣肘。2023年10月下旬,中央调增国债赤字预算、增发一万亿元国债。春节后,中央财政亦对民间投资项目、新一轮大规模设备更新、消费品以旧换新等领域支持加码,万亿超长期特别国债等待发行。

被忽视的转型:本轮财政发力不走老路,向产业转型、财税改革要增长

相比过往,本轮稳增长重心明显更向科技创新、产业发展领域倾斜。2024年全国“两会”及地方“两会”均显示,现代化产业体系建设为当前经济工作的首要任务;财政资金、重大项目规划等均向产业领域倾斜。2024年万亿超长期特别国债首要支持科技创新等领域;2024年一般财政预算中,科学技术支出增速达6.6%、高于总体的4%。

新一轮设备更新待落地,中央财政与货币政策或协同加力、支持企业设备更新升级。相比过往,本轮设备更新政策重视度或更高。近期发布的推动大规模设备更新行动方案目标明确,到2027年工业等领域设备投资规模较2023年增长25%以上,且规模以上企业数字化研发设计工具普及率、关键工序数控化率分别超过90%、75%。

2023年底以来,新一轮财税体制改革在高层会议中频频提及。新一轮财税改革开启,或可缓解地方财政压力、打通落地堵点。政府间财政关系,如中央与地方支出责任划分、转移支付制度完善,省以下财政体制改革、省以下地方政府间事权与支出责任的界定,税制改革,如税收征管、税种优化调整等,或是新一轮财税体制改革重点关注领域。

风险提示

经济复苏不及预期,政策落地效果不及预期。

报告正文

被低估的力度:结转结余、万亿国债等支撑下,广义财政支出力度有保障

(一)财政的两大焦点:3%的赤字率是否足够、收支预算能否完成

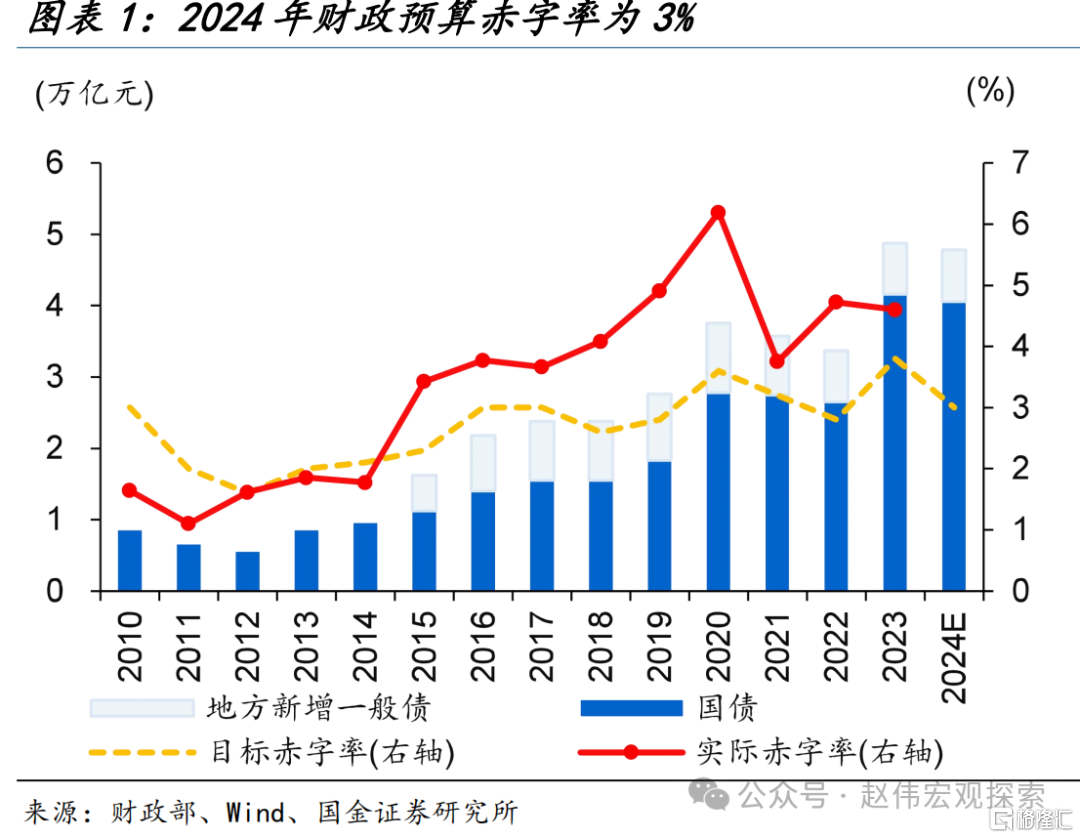

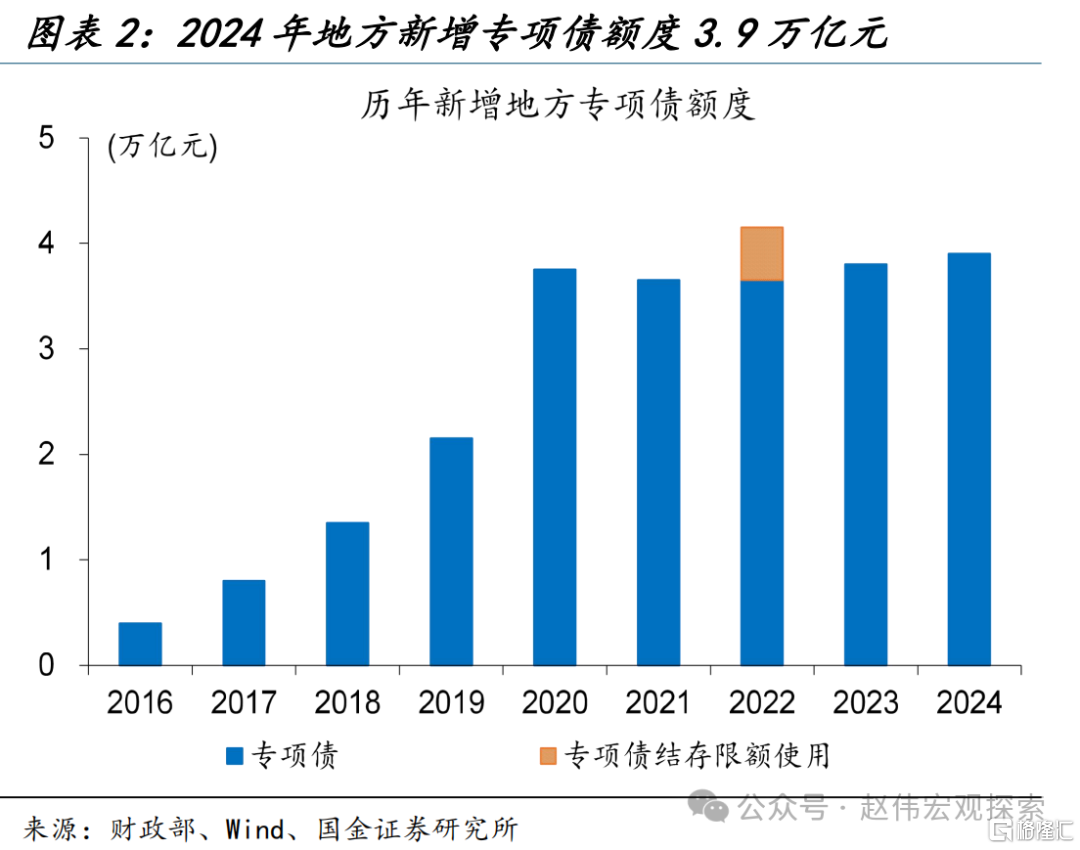

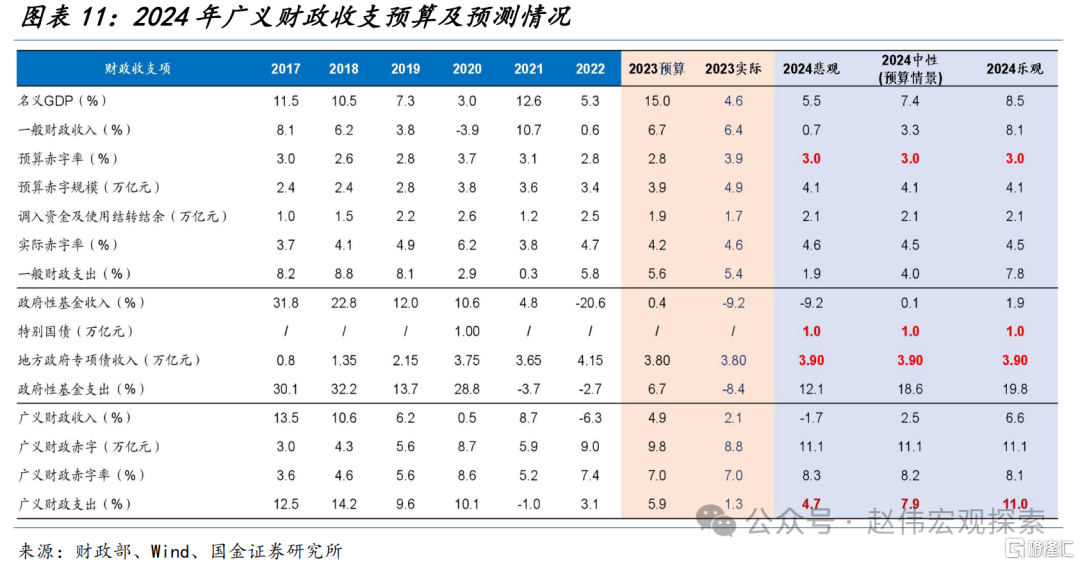

2024年3%的赤字率是否足够支撑财政发力、财政收支预算能否完成是近期市场关注的重点之一。若仅从目标赤字率及地方专项债新增额度来看,2024年财政发力可能“相对保守”,2024年财政预算赤字率为3%、低于2023年全年的3.8%;同时,地方新增专项债额度为3.9万亿元、较2023年略微增长1000亿元。

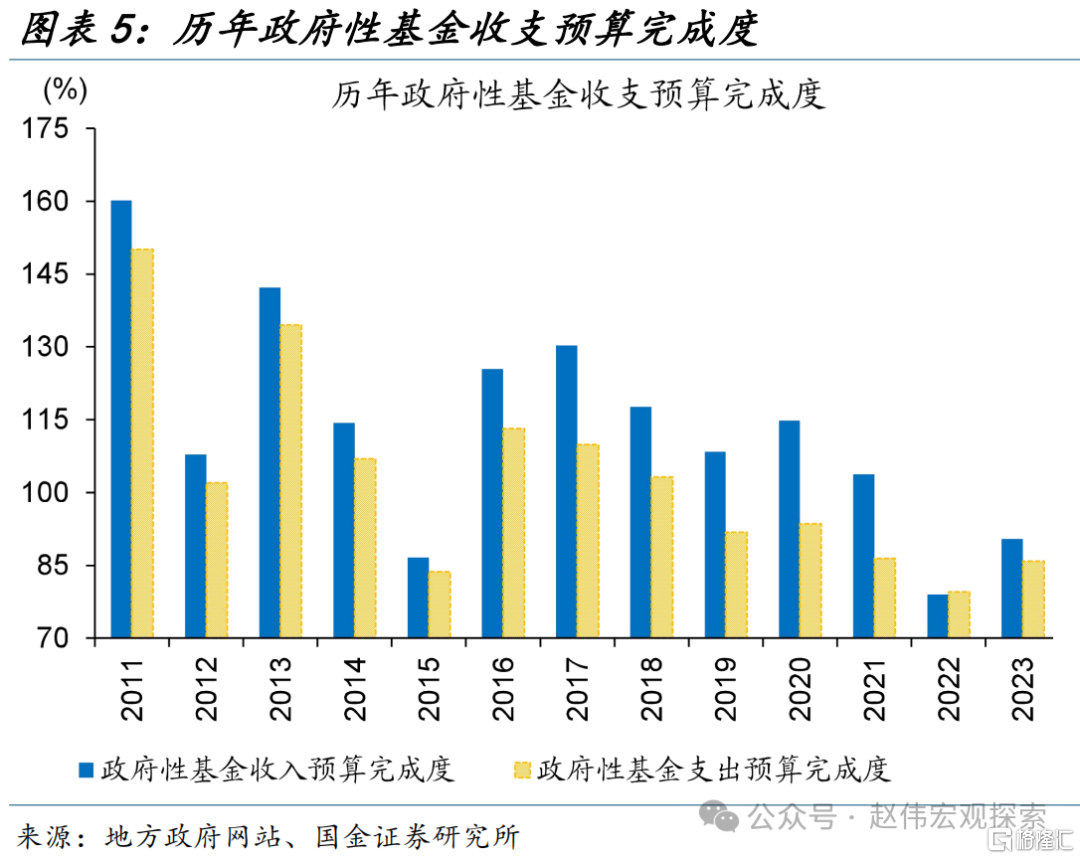

2024年广义财政预算支出增速能否完成7.9%的同比增速,或与收入端预算完成情况密切相关。2024年广义财政支出增速达7.9%、明显高于2023年的1.3%。财政收支平衡下,支出端预算完成度与收入端密切相关。因此,收入端占比较高的税收收入、土地财政收入预算完成情况或对广义财政支出力度产生影响。考虑税收收入增速与名义GDP增长走势较为一致,而3%赤字率隐含假设2024年名义GDP增速为7.4%,因此名义GDP若不及预期或对税收收入产生拖累。

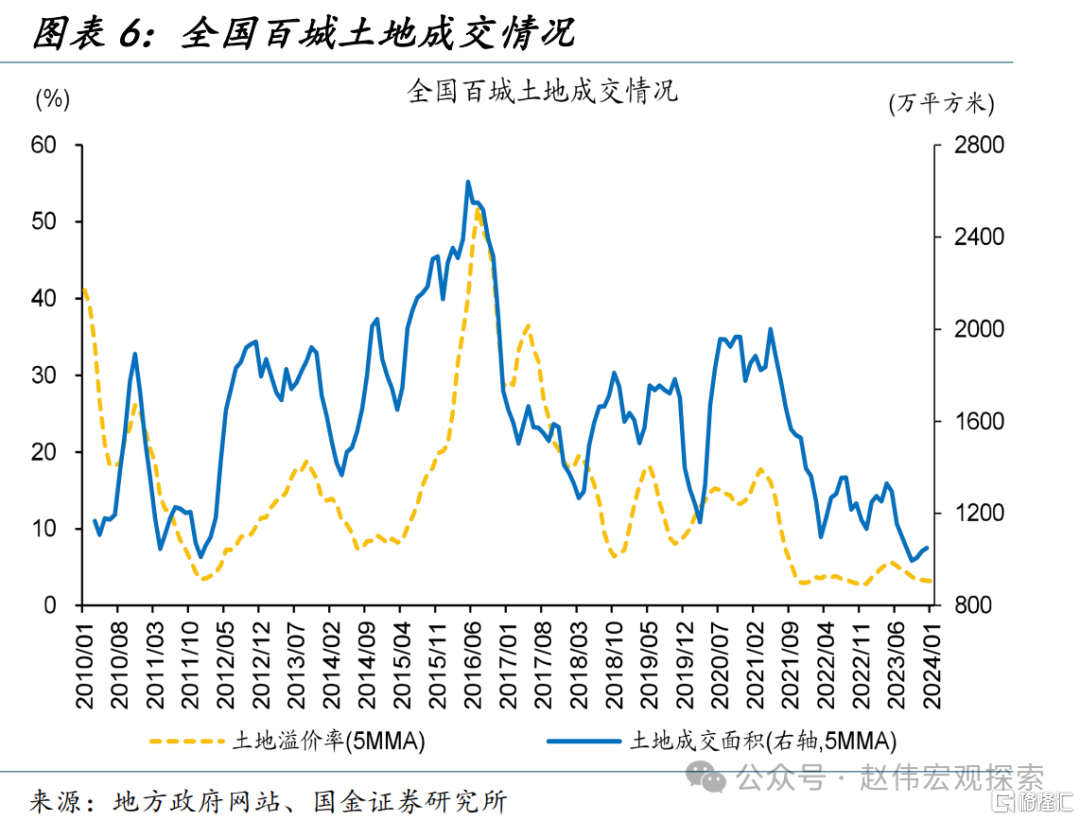

政府性基金收入能否企稳亦需持续观察。2024年政府性基金收入增长目标设定为0.1%。过往经验显示,政府性基金收入中国有土地出让收入占比近85%。2023年初政府性基金收入增长目标设定为0.4%,但由于土地财政收入持续低迷、全年同比下降-13.2%,拖累全年政府性基金收入同比下滑9.2%。而从2024年年初全国百城土地交易情况来看,土地成交溢价率、土地成交面积仍处过往较低水平,全年政府性基金收入增长目标能否完成仍需跟踪。

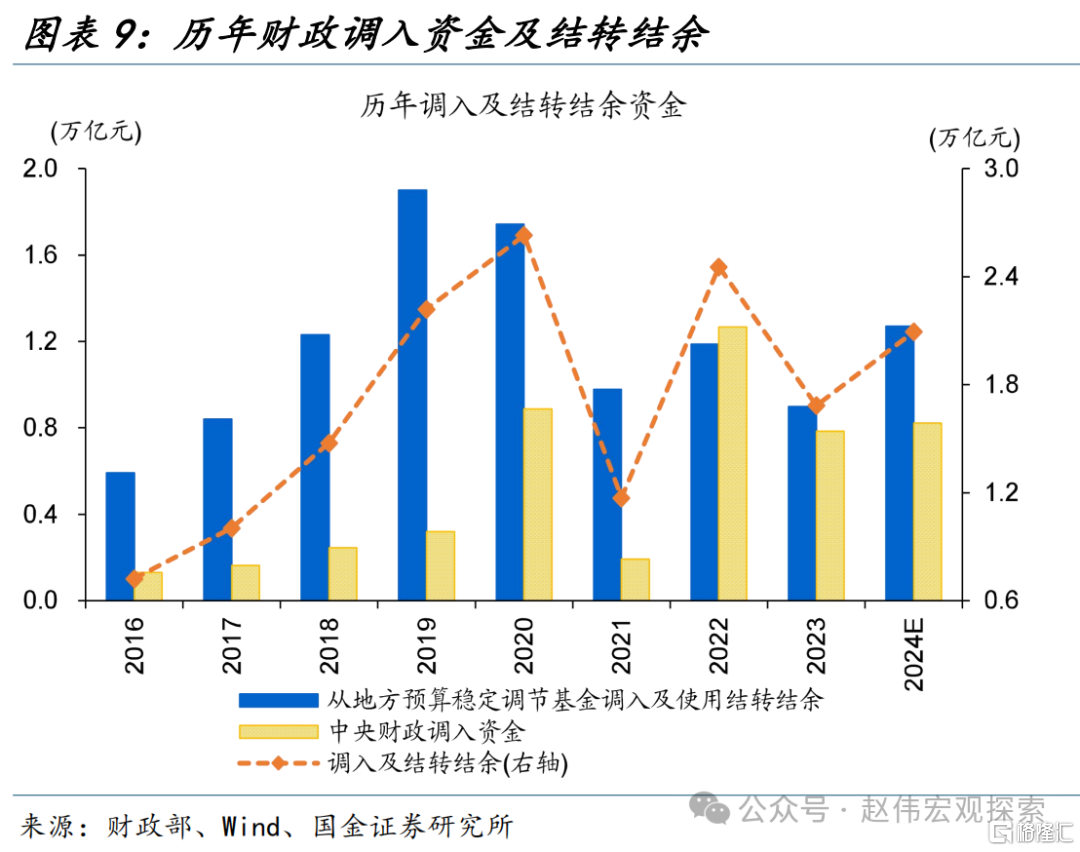

(二)结转结余、万亿国债等支撑下,2024广义财政支出力度有保障

仅从赤字率、地方专项债新增限额判断财政力度或有偏颇。从广义财政收支视角看,2024年广义财政预算收支差达11.1万亿元、高于2023年的8.8万亿元,处于历史最高水平;广义财政赤字率达8.2%、仅低于2020年的8.6%。同时,2024年还有万亿超长期特别国债发行开启,叠加国债、地方政府债券新增额度,当前政府债新增额度创新高、达9.9万亿元。

财政“余粮” 明显增长,万亿国债多为2023年底、2024年初下达等,或可有效支撑2024年广义财政支出。2023年前三季度财政蓄力下,财政“余粮”规模明显增长、达2.1万亿元,较2023年增加4000多亿元,确定性的财政资金调入及结转结余或可有效支撑广义财政支出加码。同时,2023年调增的万亿国债于2023年12月-2024年2月分三批次下达资金及预算,实际资金使用落地大概率在2024年。因此,若从实际资金使用角度看,2024年广义财政支出增速或超10%。

在财政“余粮“、万亿国债确定性支撑下,财政收入端预算完成度对支出端影响或相对有限。根据2023年财政完成情况测算,若名义GDP增速下滑降1%,税收收入减少1700亿元,对应广义财政支出下降约0.5%;国有土地财政收入下降10%,对应政府性基金收入下滑9 %,广义财政支出增速下降近2%。悲观情景下,假设名义GDP为5.5%、国有土地出让收入下滑10%,广义财政支出增速仍在5%左右。

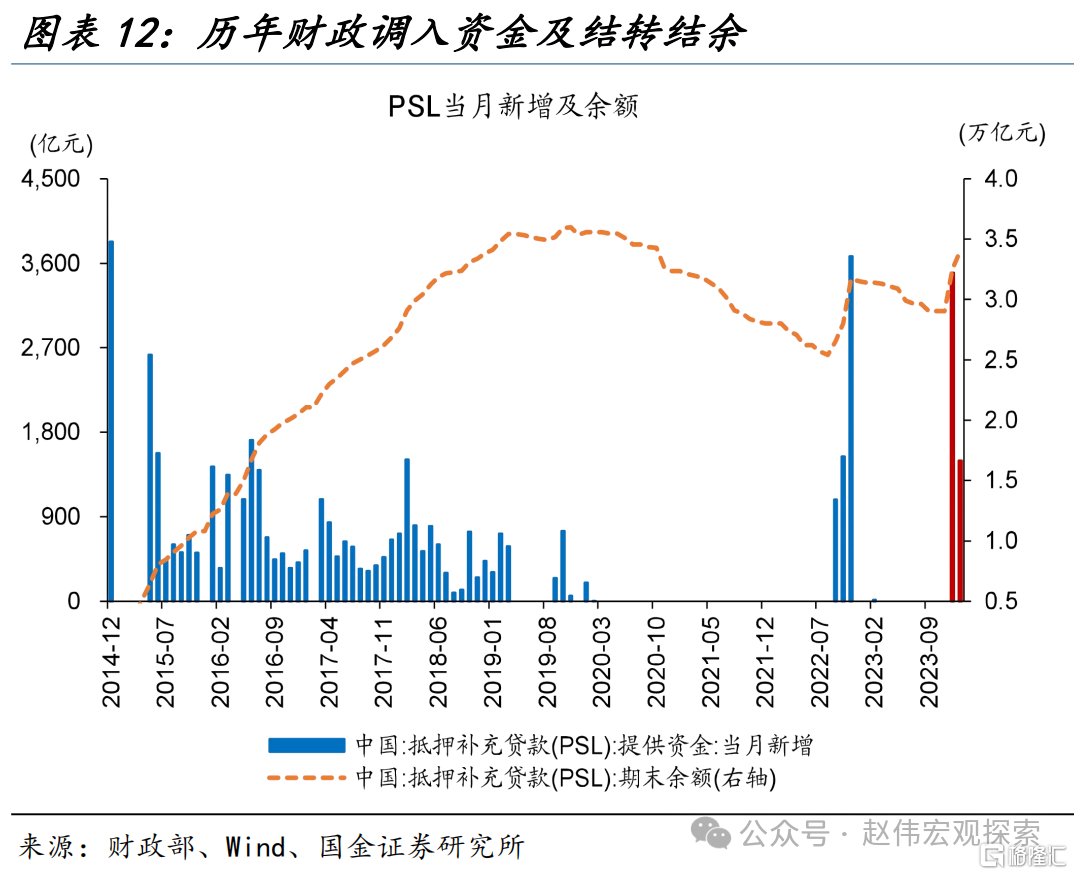

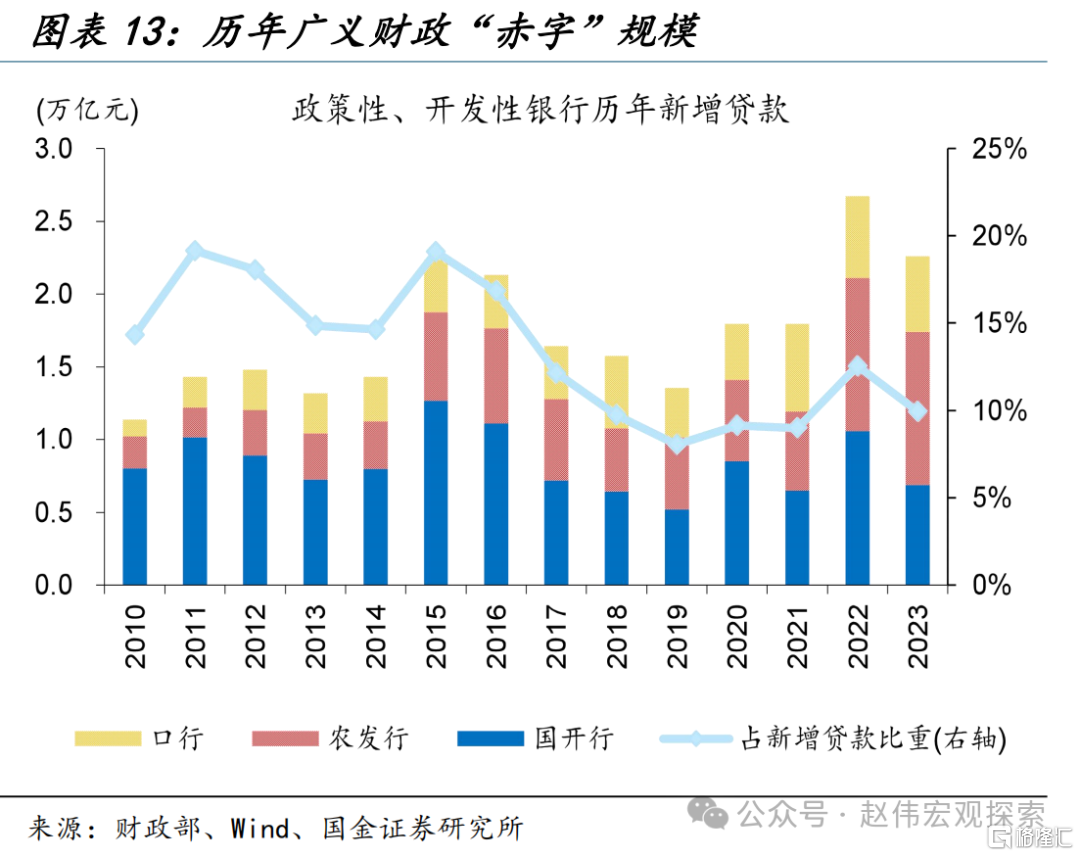

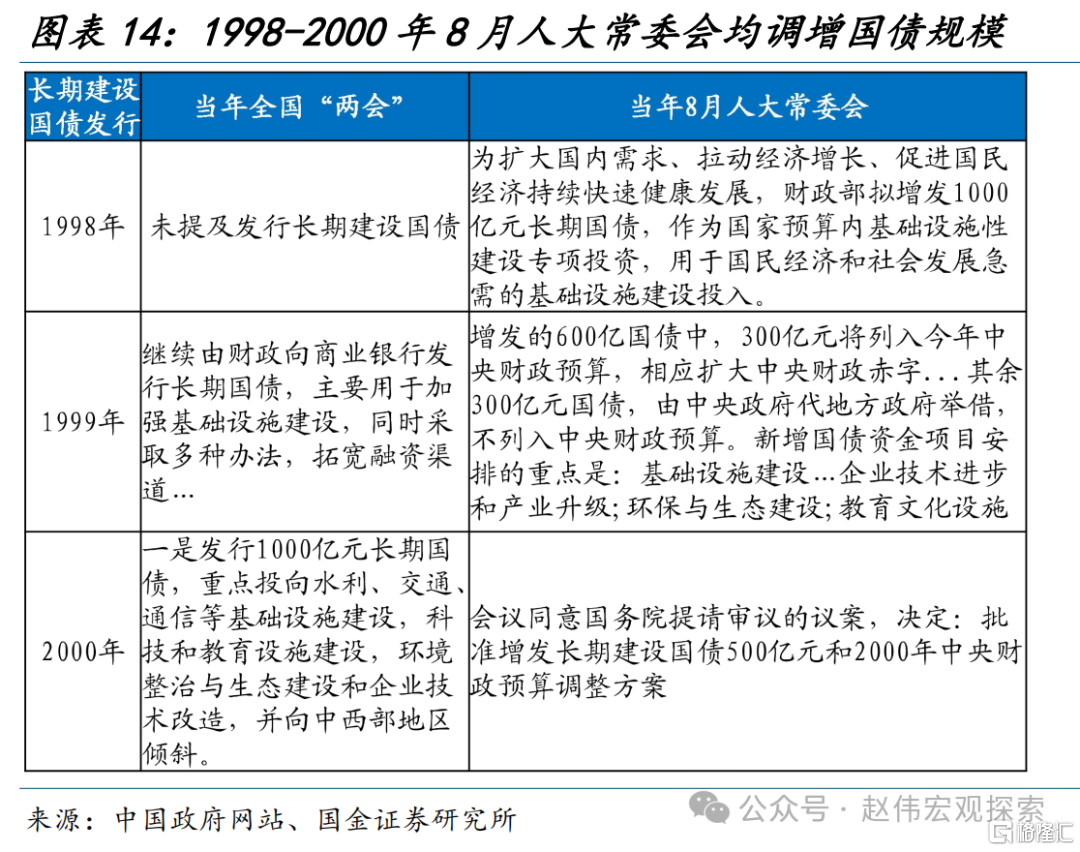

同时,PSL等“准财政”工具推出、落地相对灵活,可对广义财政支出形成补充。过往经验显示,PSL,政策性开发性银行金融工具、新增贷款额度等落地快、流程短,或可依据经济修复情况适时推出;预算内财政政策亦可加码,例如:1998-2000年、2023年均调增国债额度,2022年地方专项债结转额度批准使用等。当前,PSL已然加码,2023年12月-2024年1月PSL余额新增5000亿元。

被高估的风险:地方“化债”影响或被高估、中央“扩表”或可一定程度对冲

(一)地方债务风险化解加快推进下,对基建投资的三重“担忧

地方债务风险化解加快推进背景下,当前对基建投资的担忧或集中于资金支持、地方投资意愿、实物工作量形成等方面。

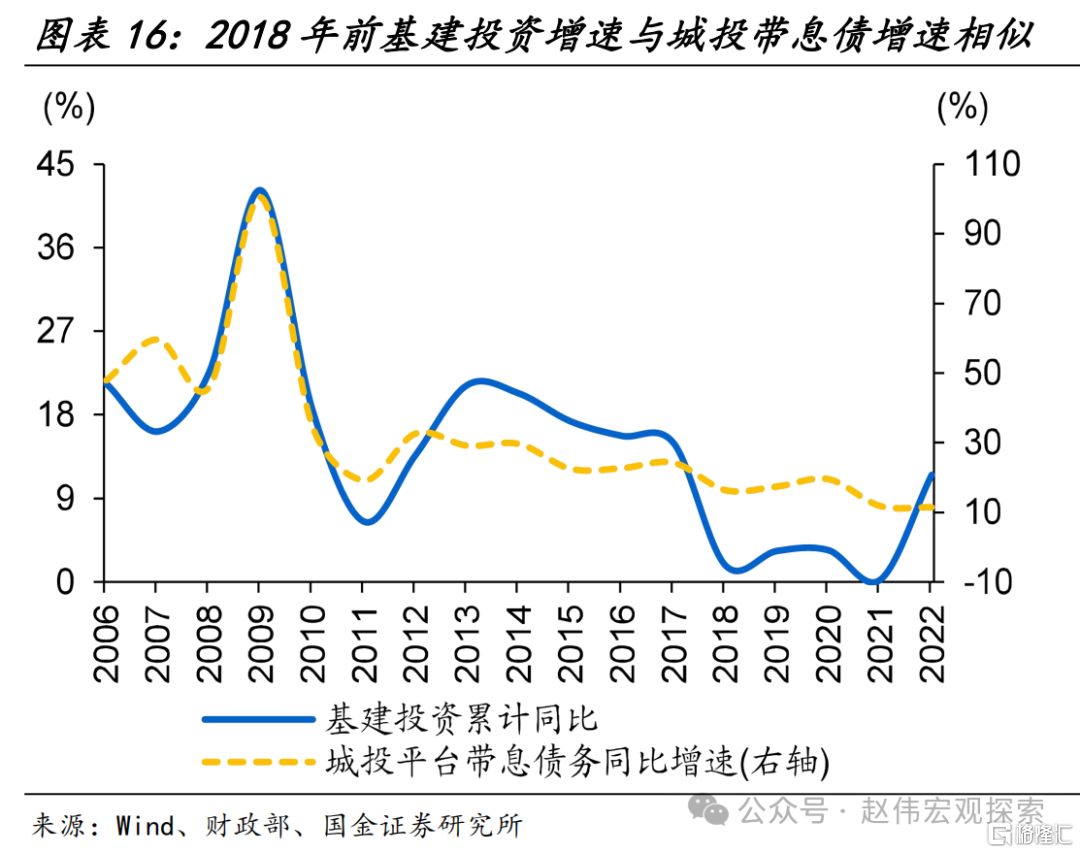

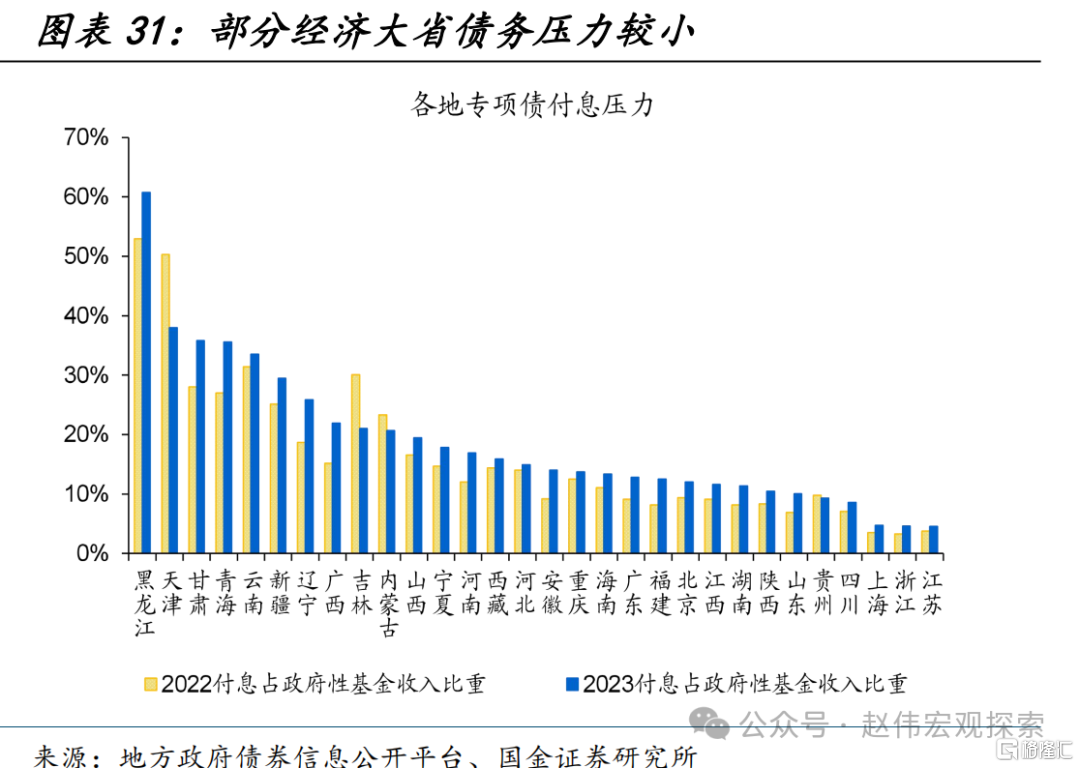

地方隐性债务化解对基建投资影响路径之一,为城投平台带息债务减少可能影响地方基建资金力度。2019年及之前,地方城投平台带息债务为基建投资提供较大支撑,二者均呈现高增长、走势较为一致。2019年后,随着遏制新增隐债监管加强,广义财政支出增速与基建投资增速逐渐趋同,成为基建投资的重要资金来源。因此,当前地方“化债”工作进入“深水区”,城投平台带息债务增速下滑或在一定程度上掣肘基建投资;广义财政支出预算完成情况或也对基建投资产生一定影响。

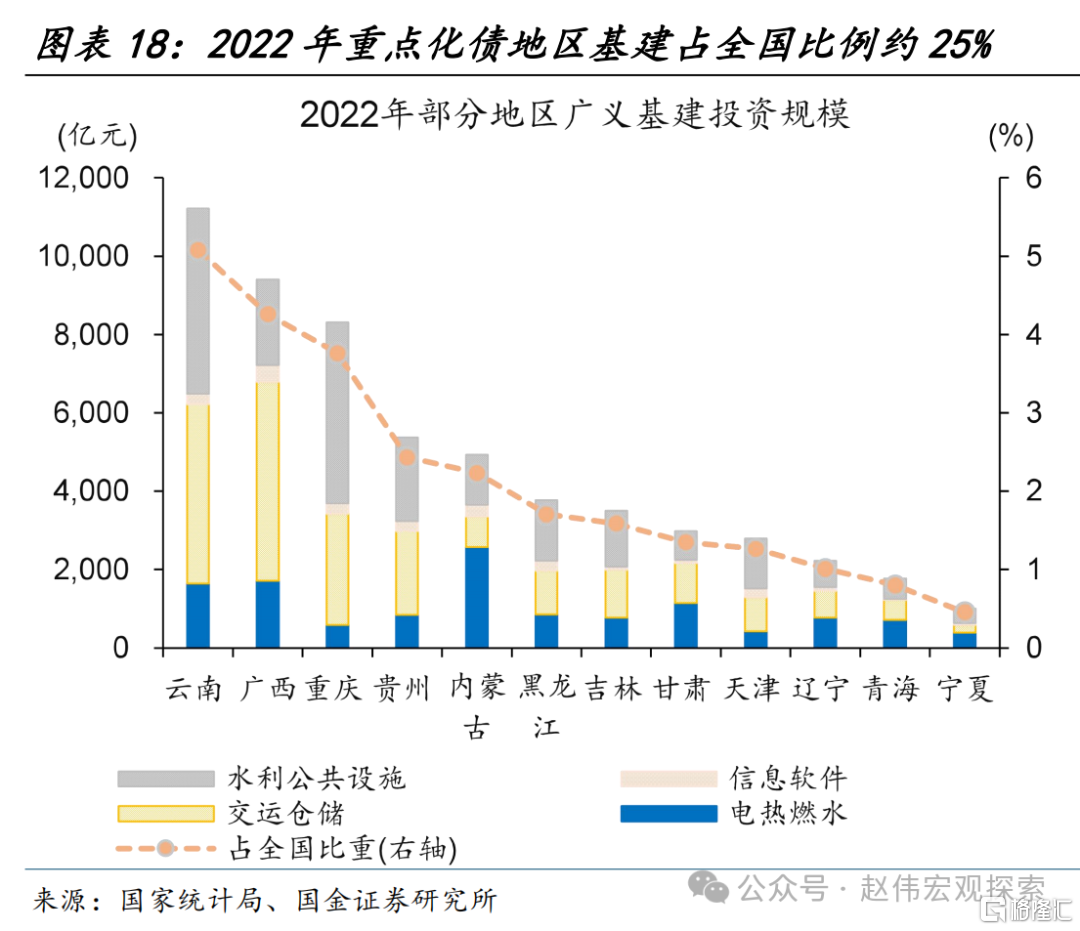

地方“化债”工作持续推进下,重点化债省市工作重心转向隐债化解,其基建投资受到一定约束。2022年云南、广西、重庆等12个重点化债省市广义基建投资占比达25%,其工作重心转向“化债”可能对当地基建投资产生约束。同时,2024年初,地方政府工作报告显示,除内蒙古、山西外,海南、安徽等多地固定资产投资目标较2023年目标下调。

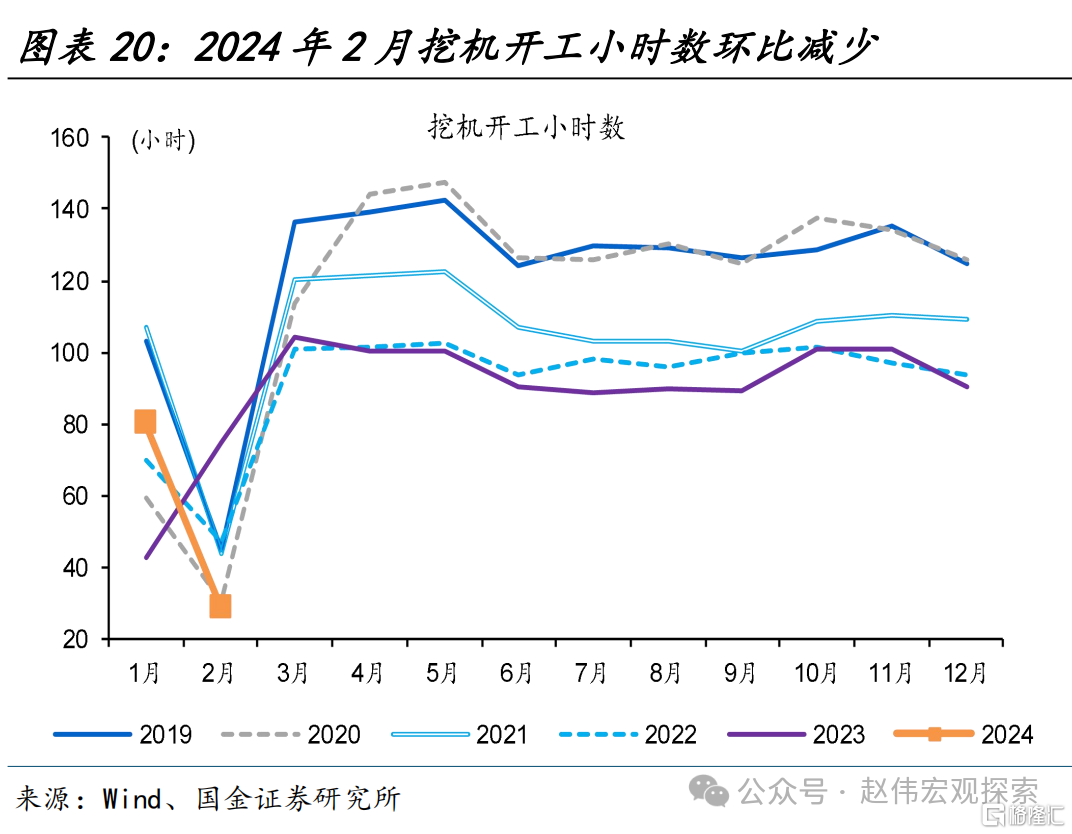

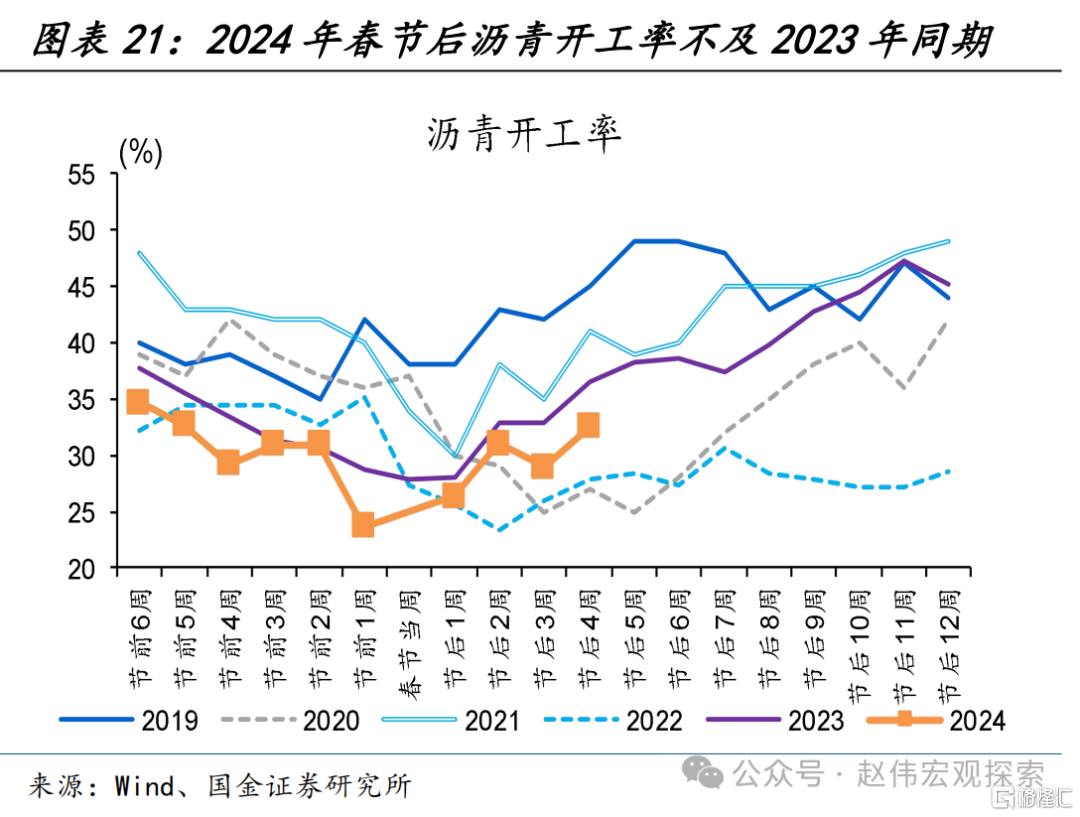

而年初基建类高频数据亦显示,春节后基建落地情况不及2023年同期。从月度数据看,2024年2月挖机开工小时数环比减少63.9%、为29小时;1-2月合计开工小时数较去年回落6.9%、为109小时;高频数据看,春节后第四周沥青开工率有所回升,环比增加3.5个百分点、达32.5%,为去年农历同期的89%。

(二)地方“化债”影响或被高估、中央“扩表”或可一定程度对冲

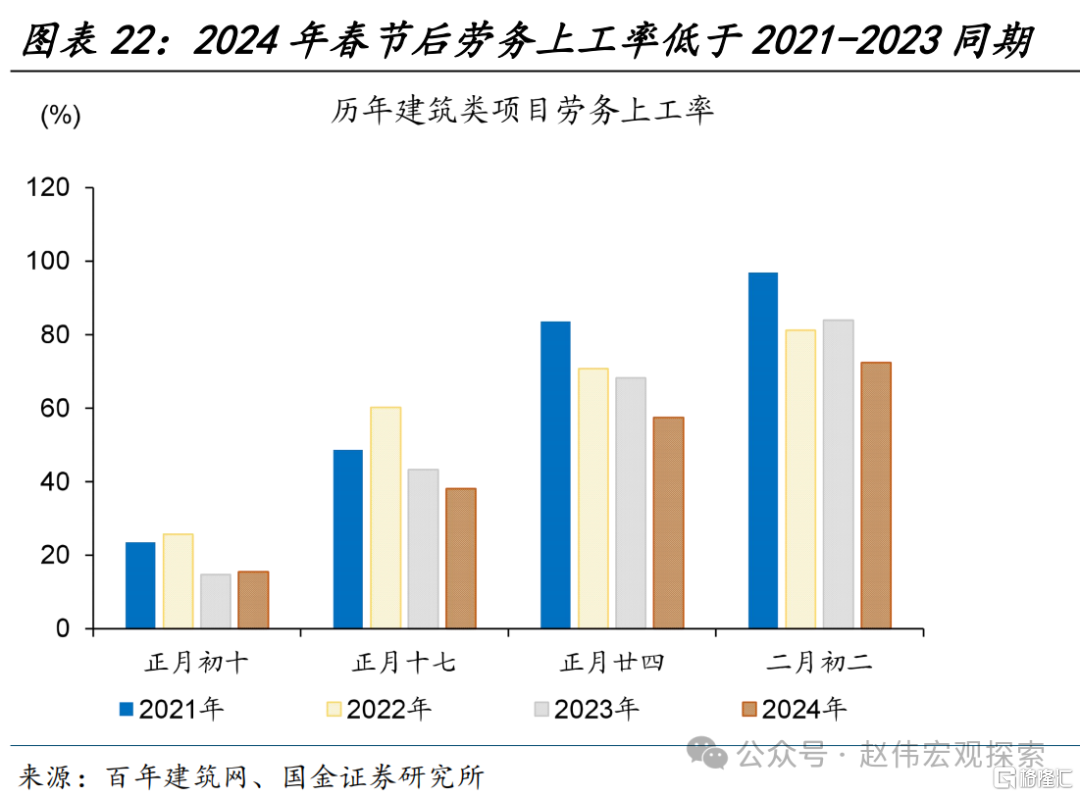

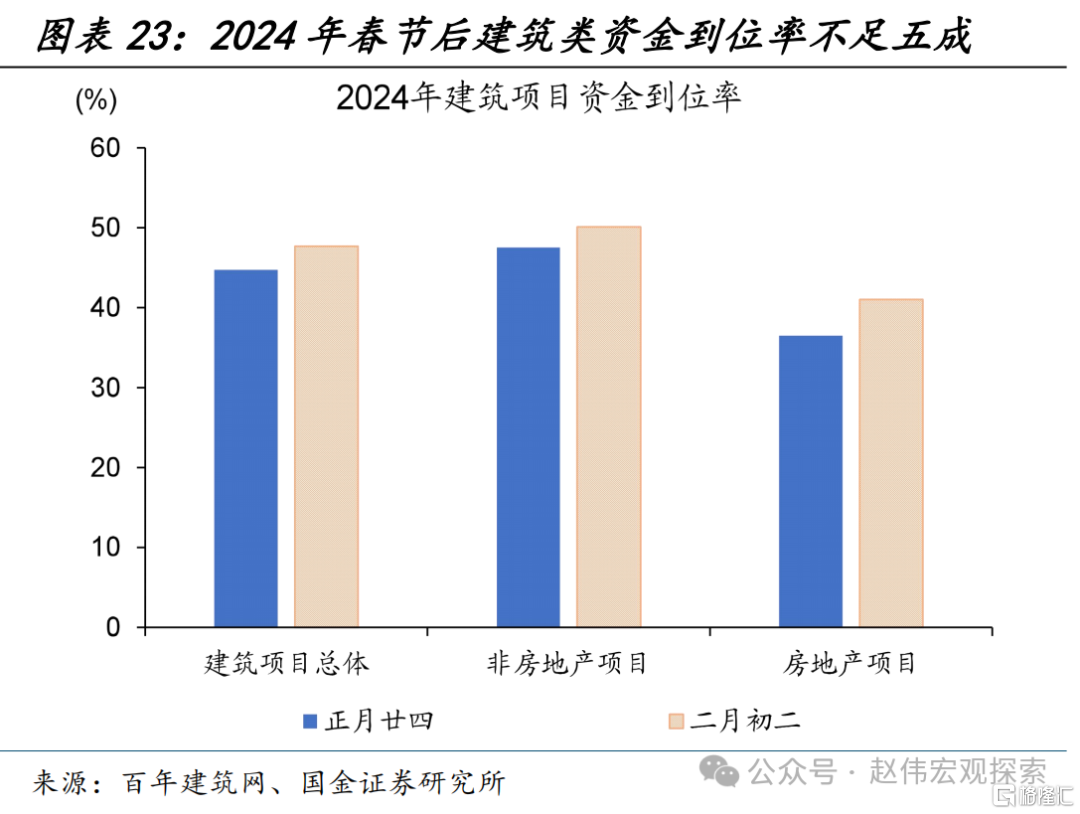

年初基建类高频数据表现不及去年同期,或主因劳务上工率、资金到位率较低等短期因素影响。据百年建筑网调研数据,相比2023年春节后第三周、第四周,2024年建筑类项目劳务上工率明显较低,低于2023年同期超10个百分点,非地产类建筑项目资金到到位率仅在五成左右。而劳务上工率较低或缘于春节后冻雨等极端天气扰动,而基建资金到位率较低或部分缘于年初专项债发行较慢等。(详见《极端天气,如何影响复苏节奏?》)

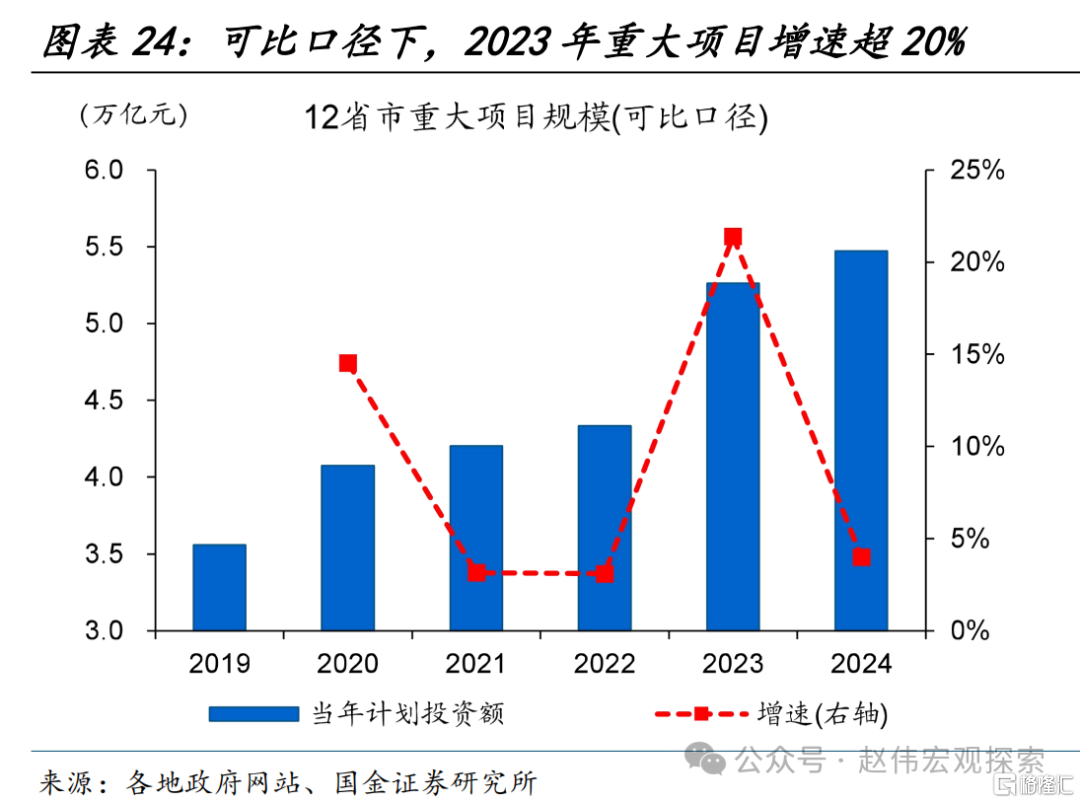

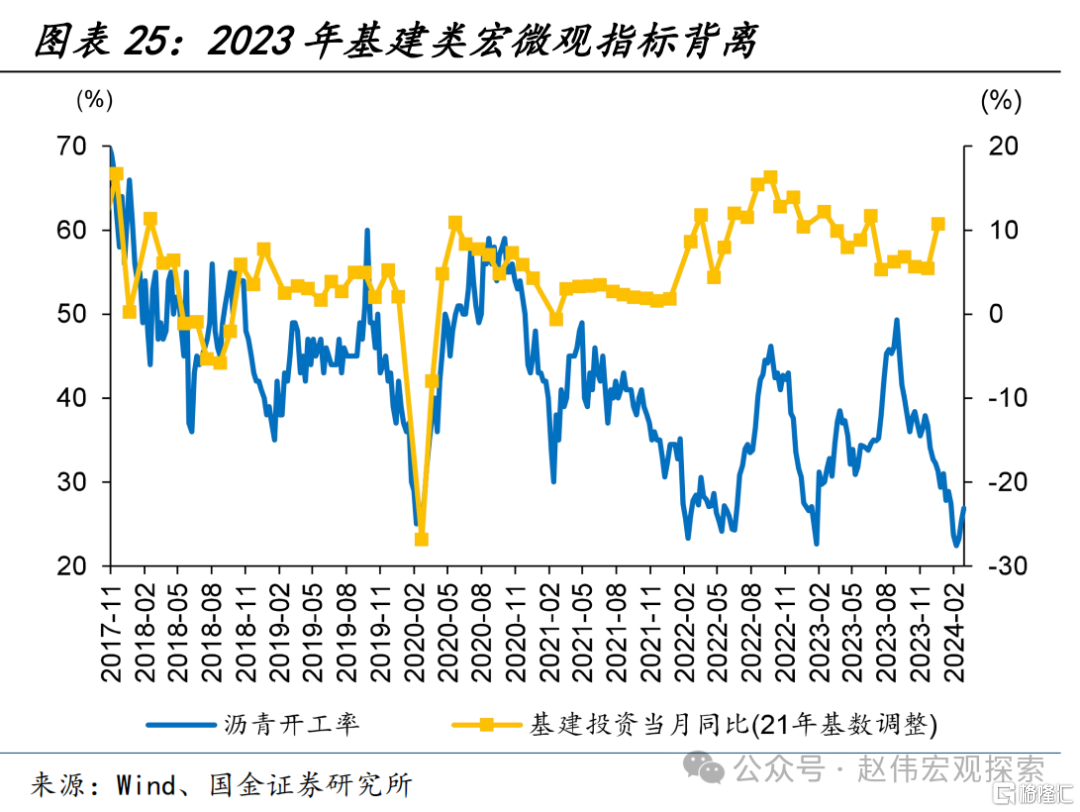

在2023年基建资金实物工作量形成滞缓背景下,重点化债省市部分基建投资受限对经济的影响或相对有限。可比口径下,2023年,广东、内蒙古、湖北等12省市重大项目年度投资计划增速达22%,全年基建投资累计同比达8.2%,但基建落地高频指标却与其宏观指标明显背离、或指向资金落地形成实物工作量情况不佳。因此,2024年部分重点化债省市基建类项目停缓建对经济影响或有限。且2023年底起,多地政府向民间资本推介项目、中央预算内投资后续可增加对民间投资项目的资金支持等,或一定程度上可对冲部分地方政府投资放缓。

地方债加码空间较为有限下,财政支出结构变化,中央持续“扩表”或在一定程度上对冲地方“化债”掣肘。2023年10月下旬,中央调增国债赤字预算、增发一万亿元国债,且万亿国债资金预算第三批已于2024年2月上旬下达至地方。春节后,中央财政亦对民间投资项目、新一轮大规模设备更新、消费品以旧换新等领域支持加码,万亿超长期特别国债等待发行。

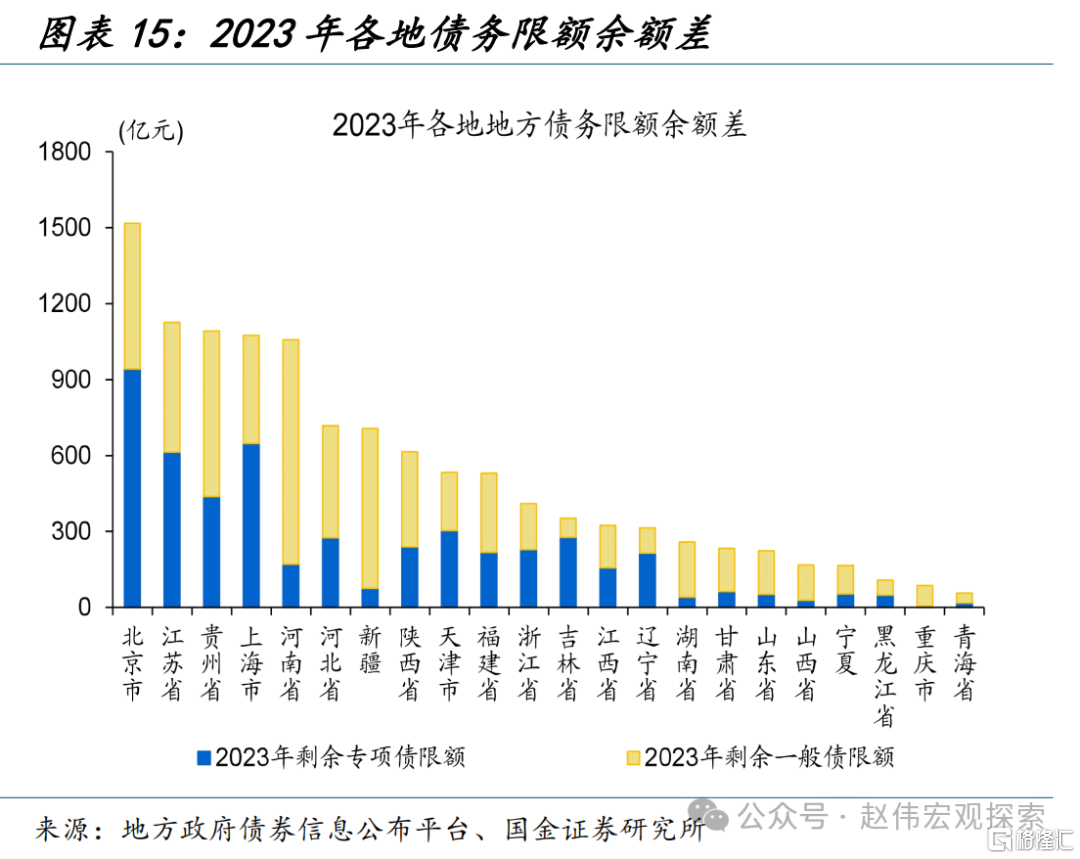

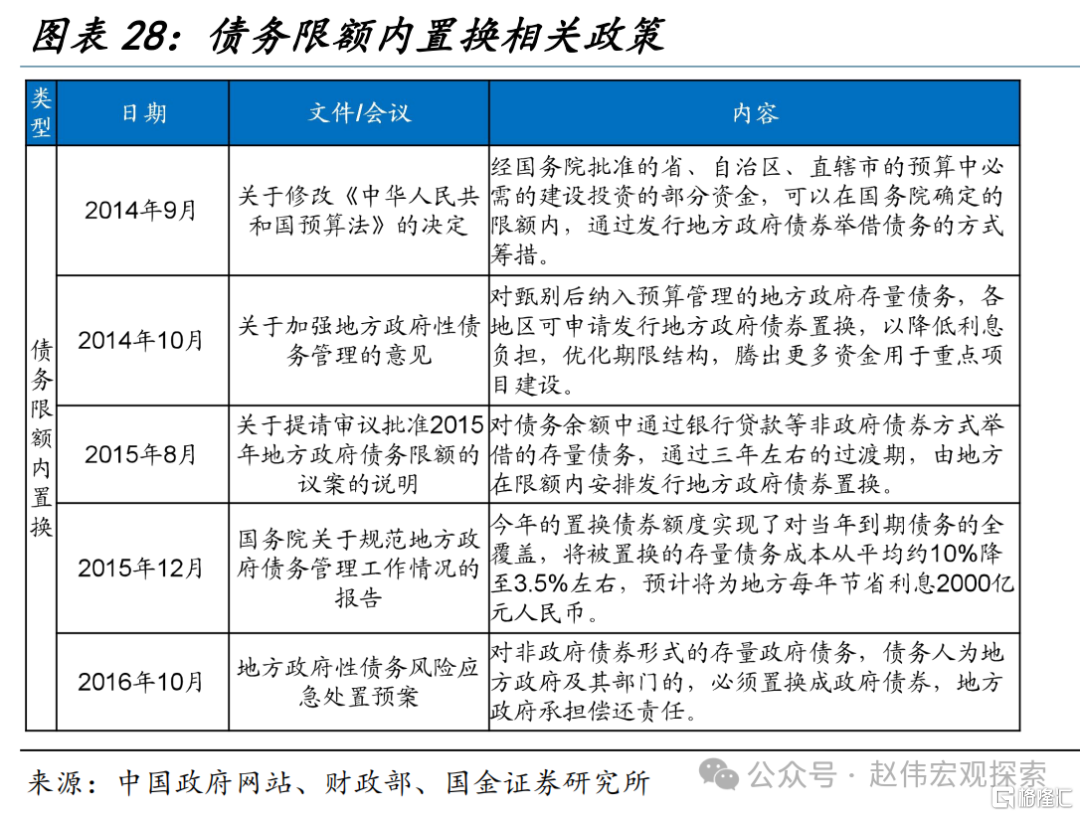

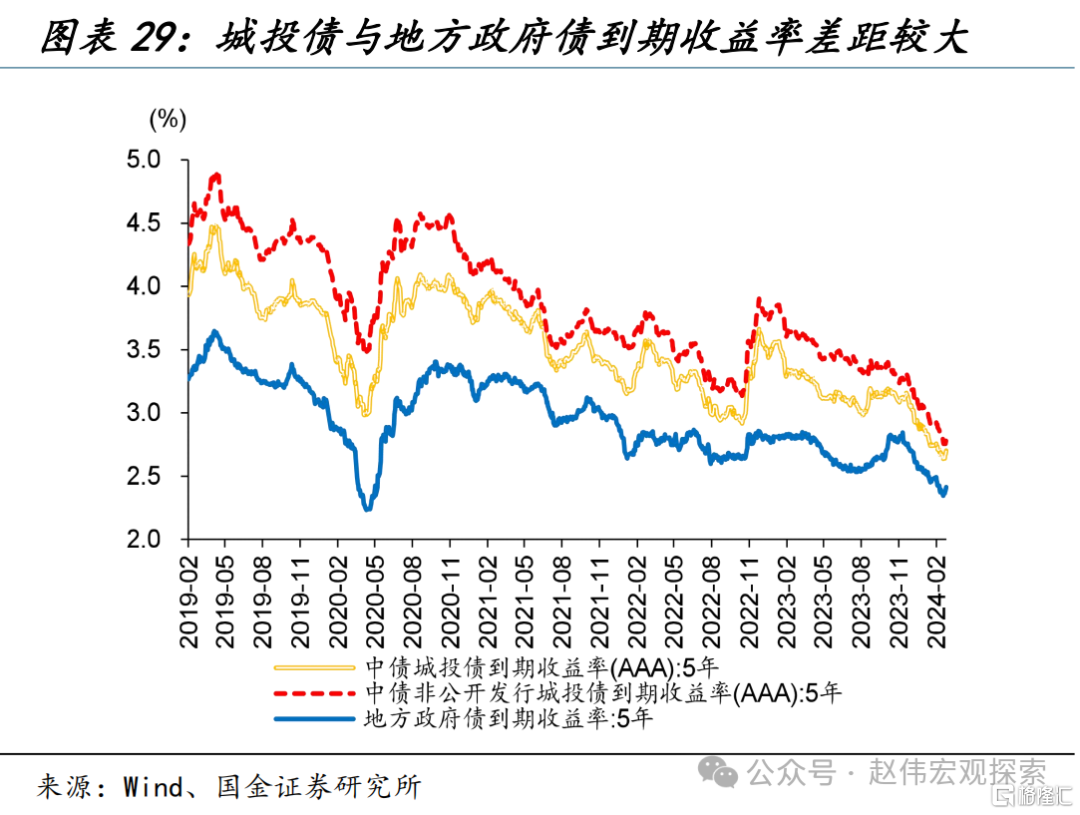

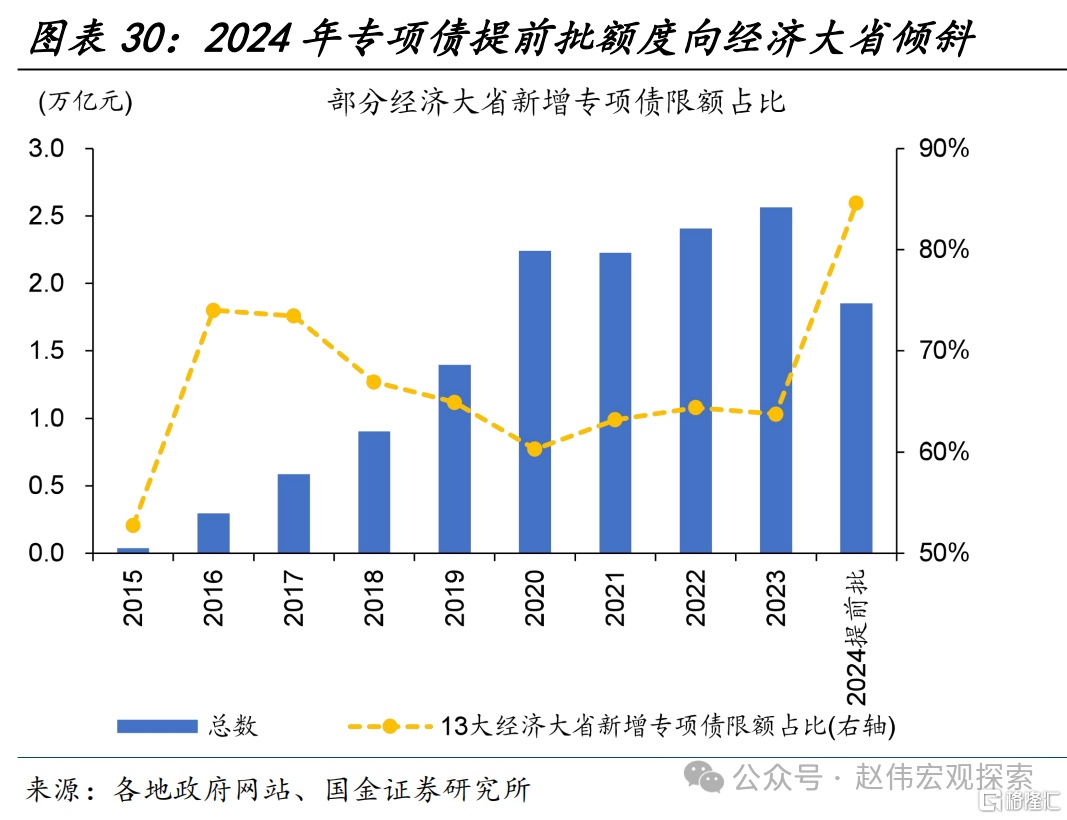

同时,重点化债省市进一步推进隐债化解工作、经济大省获得更多新增专项债额度支持,均有助于财政“提质增效”。2015年地方债务的大规模置换,将地方被置换的存量债务成本由10%降低至3.5%,预计为地方每年节约2000亿元利息支出。考虑到2024年初地方政府债到期收益率下行至2.5%左右,本轮隐债置换或亦可有效缓解地方债务付息压力。且13大经济省市2024新增专项债提前批额度占比达85%、明显高于2023年全年的64%,或有助于提升财政资金使用效率。

被忽视的转型:本轮财政发力不走老路,向产业转型、财税改革要增长

(一)财政稳增长不走老路,更多向科技创新、产业发展等领域倾斜

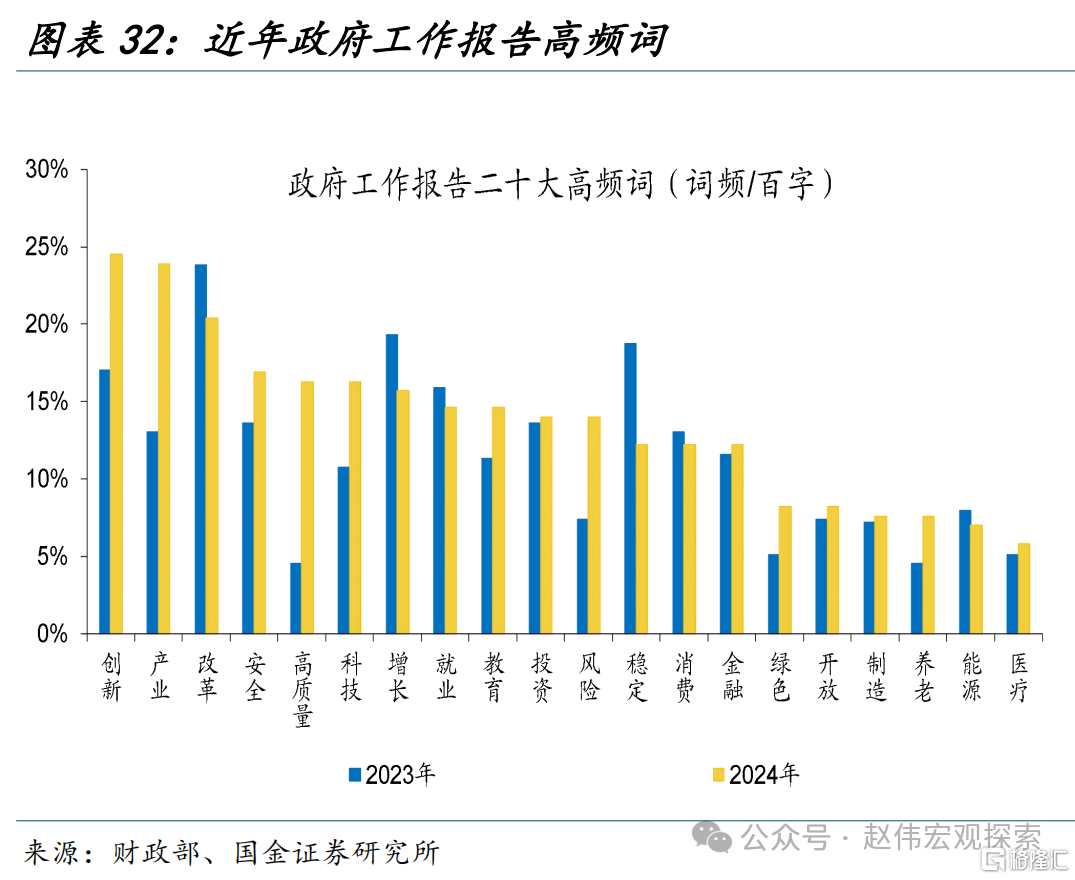

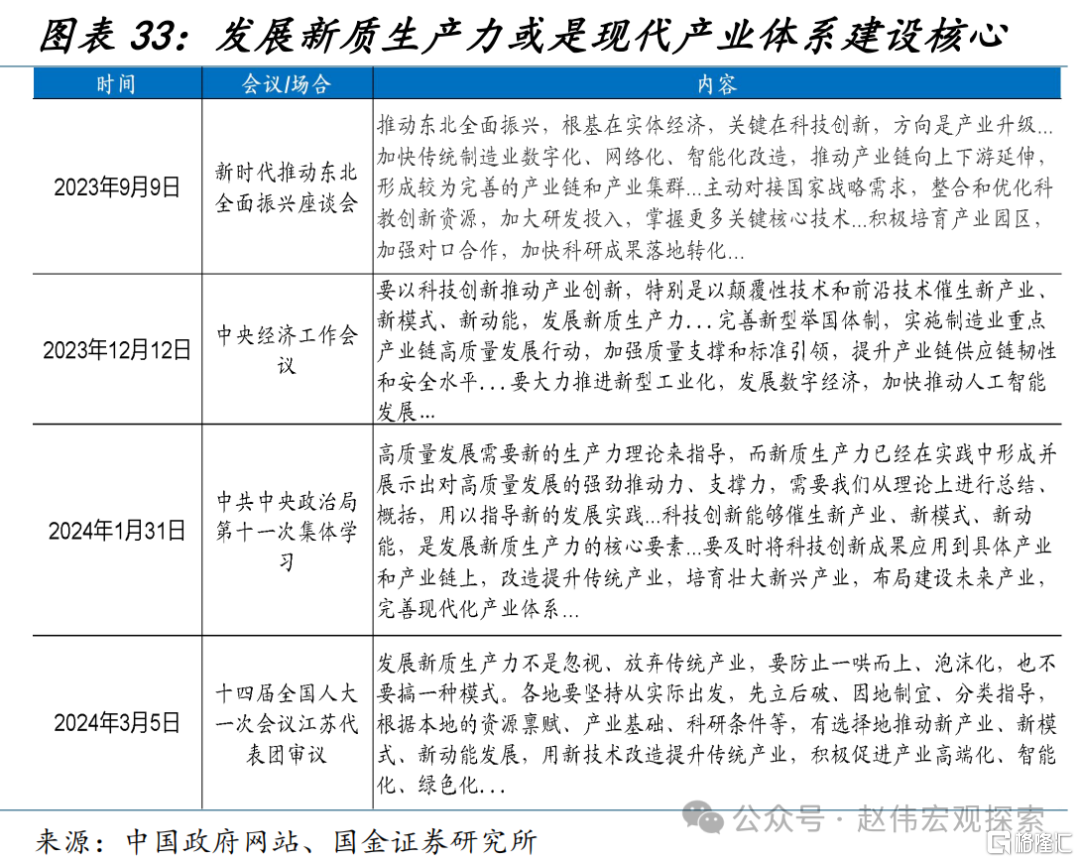

相比过往,本轮稳增长重心明显更向科技创新、产业发展领域倾斜。2024年全国“两会”及地方“两会”均显示,现代化产业体系建设为当前经济工作的首要任务。代表高全要素生产率的“新质生产力”自2023年底以来在高层会议中反复出现。政府工作报告中,“创新”、“产业”为前两大高频词,二者标准化词频较2023年明显增长;科教兴国战略也被提升至第二大重点任务,为现代化产业体系提供支撑。

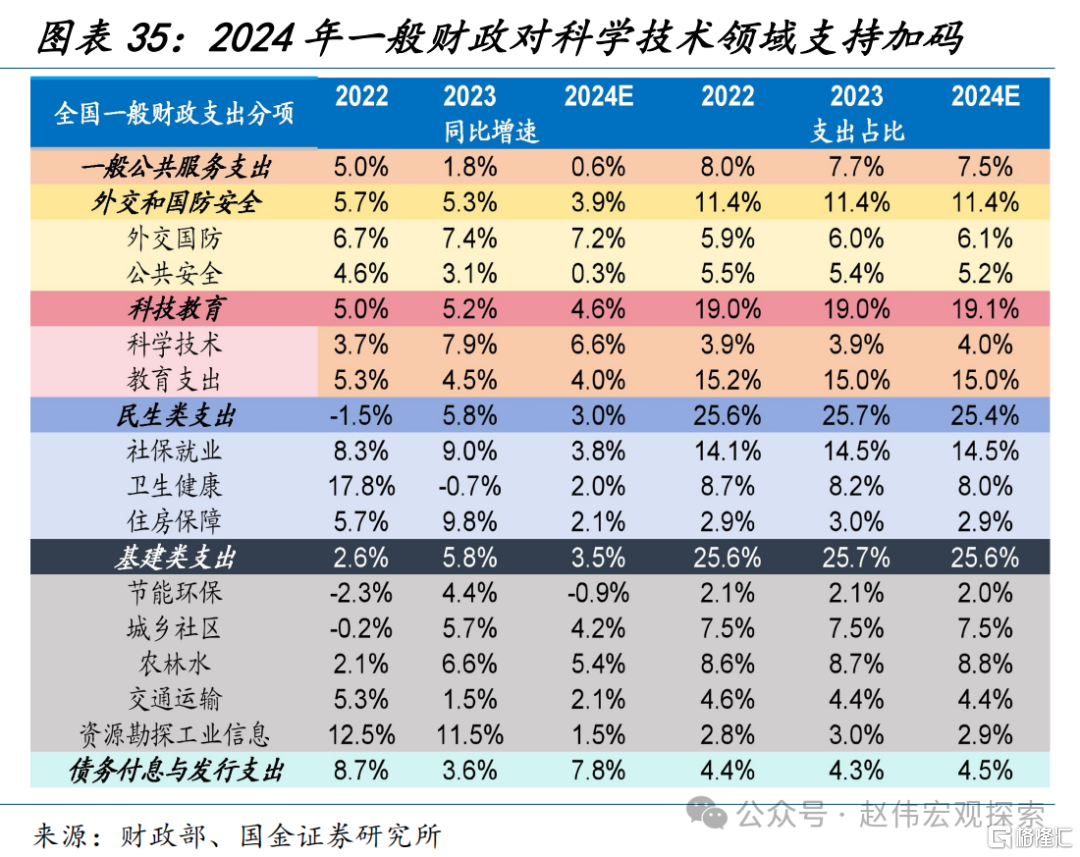

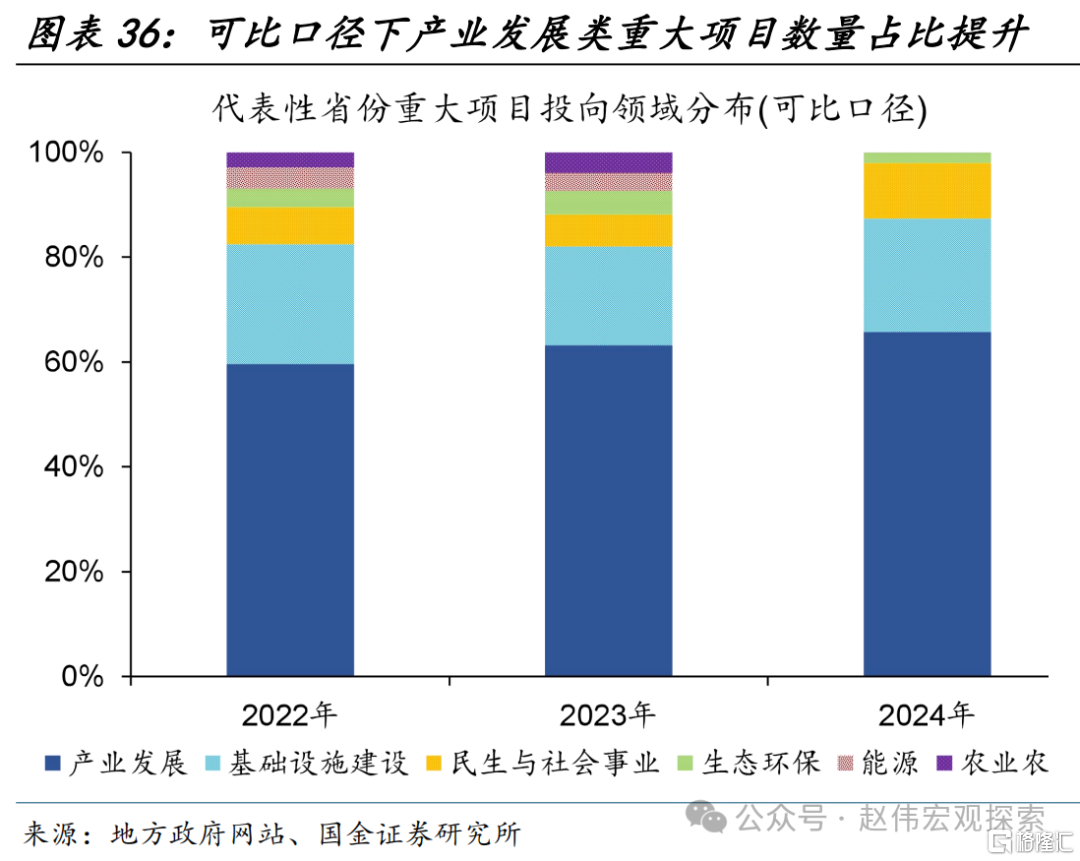

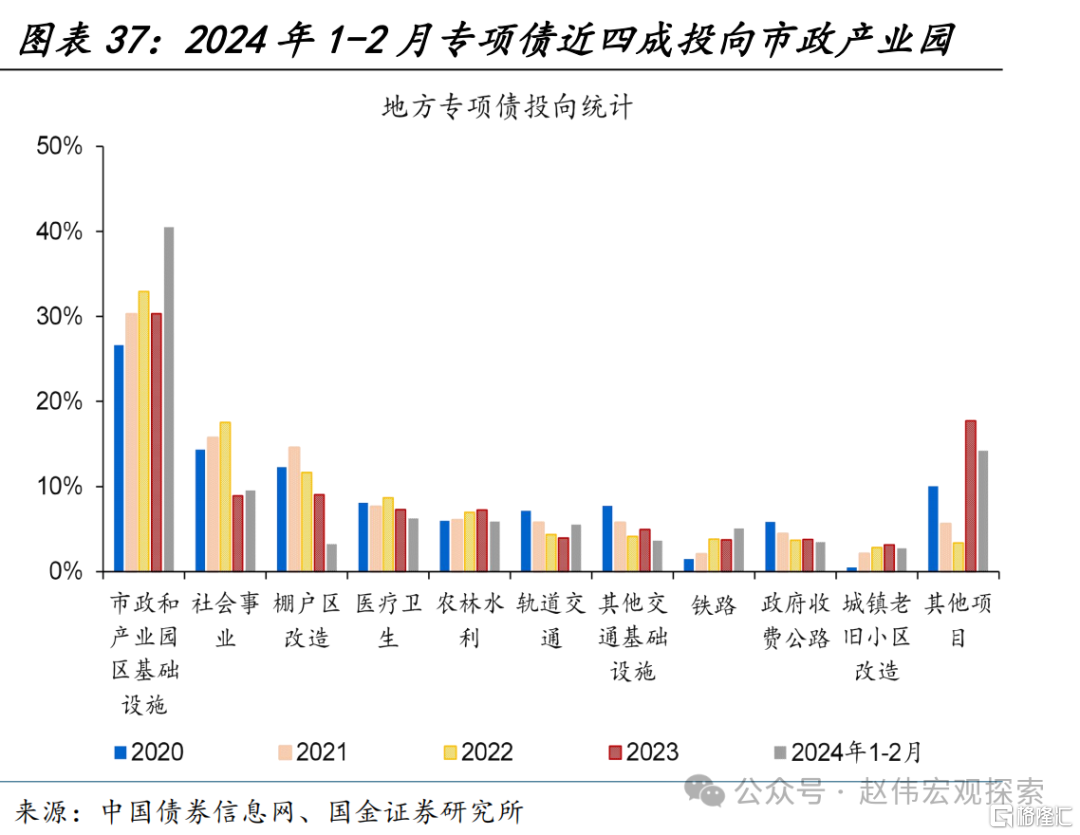

财政资金、重大项目规划等均向产业领域倾斜。相比2020年特别国债、2023年调增国债,2024年万亿超长期特别国债首要支持科技创新等领域;2024年一般财政预算中,科学技术支出增速达6.6%、高于总体的4%。年初地方新增专项债投向市政产业园领域占比明显抬升;重大项目中产业发展类项目占比进一步增长。2024年1-2月地方新增专项债有四成投向市政及产业园领域、较2023年全年提升近10个百分点;四川、山东、江苏等地2024年重大项目中,产业类项目占比升至65.7%、较2023年提升2.5个百分点。

新一轮设备更新待落地,中央财政与货币政策或协同加力、支持企业设备更新升级。相比过往,本轮设备更新政策重视度或更高。当前,国务院已印发《推动大规模设备更新和消费品以旧换新行动方案》,方案提出2027年,工业、农业、建筑等领域设备投资规模较2023年增长25%以上的明确目标,且对规模以上企业数字化研发设计工具普及率、关键工序数控化率分别设定90%、75%的最低比例。在行动方案的明确目标指引下,后续财政、货币等政策支持力度或超过往。

(二)新一轮财税改革开启,或可缓解地方财政压力、打通落地堵点

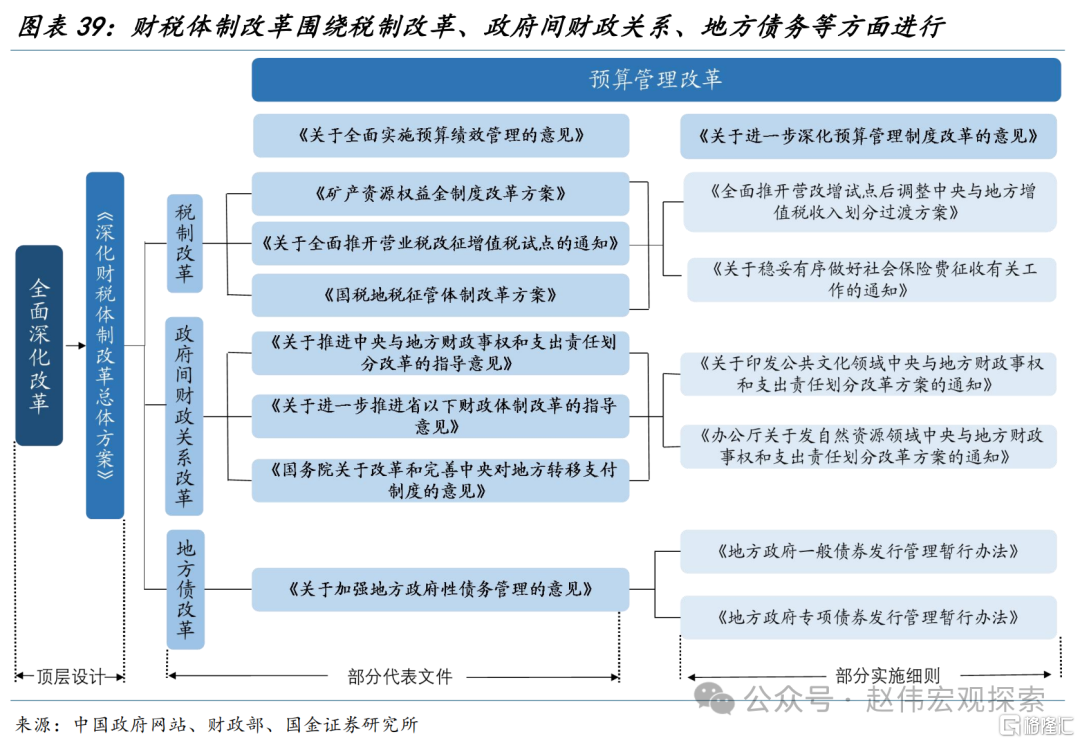

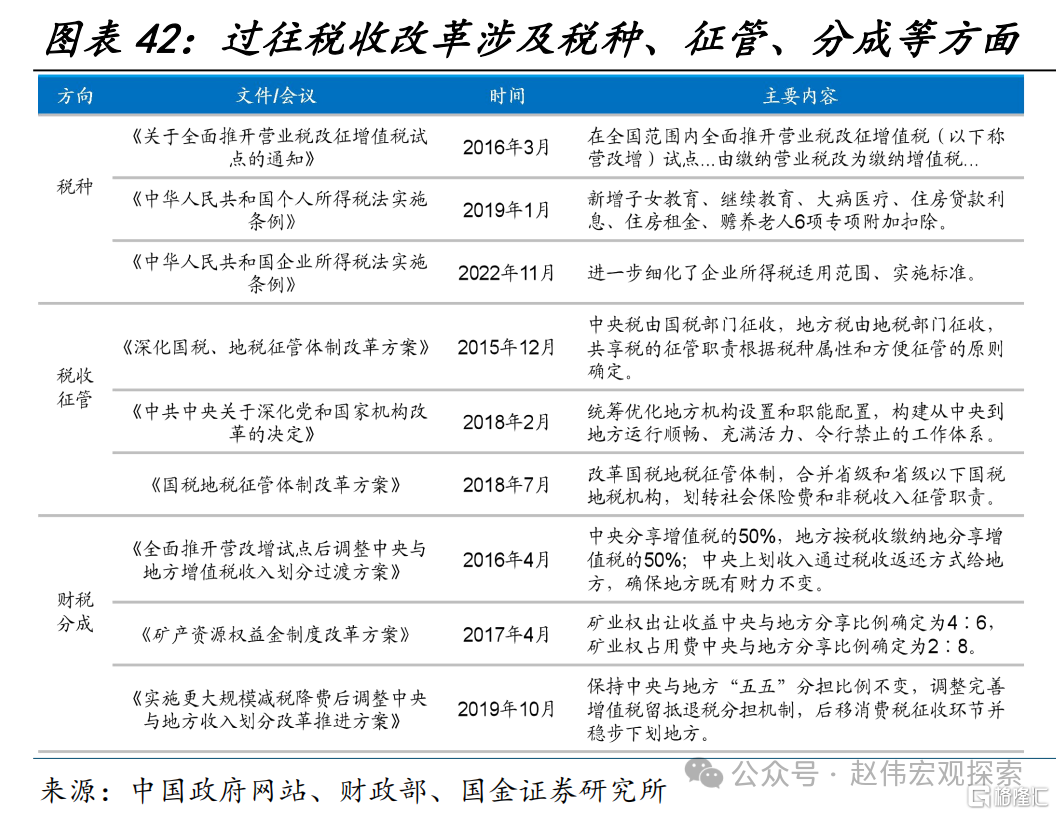

2023年底以来,新一轮财税体制改革在高层会议中频频提及。回顾过往,2014年开始的深化财税体制改革在预算管理、税制、政府间财政关系、地方债务管理四大方面均有涉及。当前,新一轮财税体制改革将或亦将重点关注政府间财政关系,如中央与地方支出责任划分、转移支付制度完善,省以下财政体制改革、省以下地方政府间事权与支出责任的界定,税制改革,如税收征管、税种优化调整等。

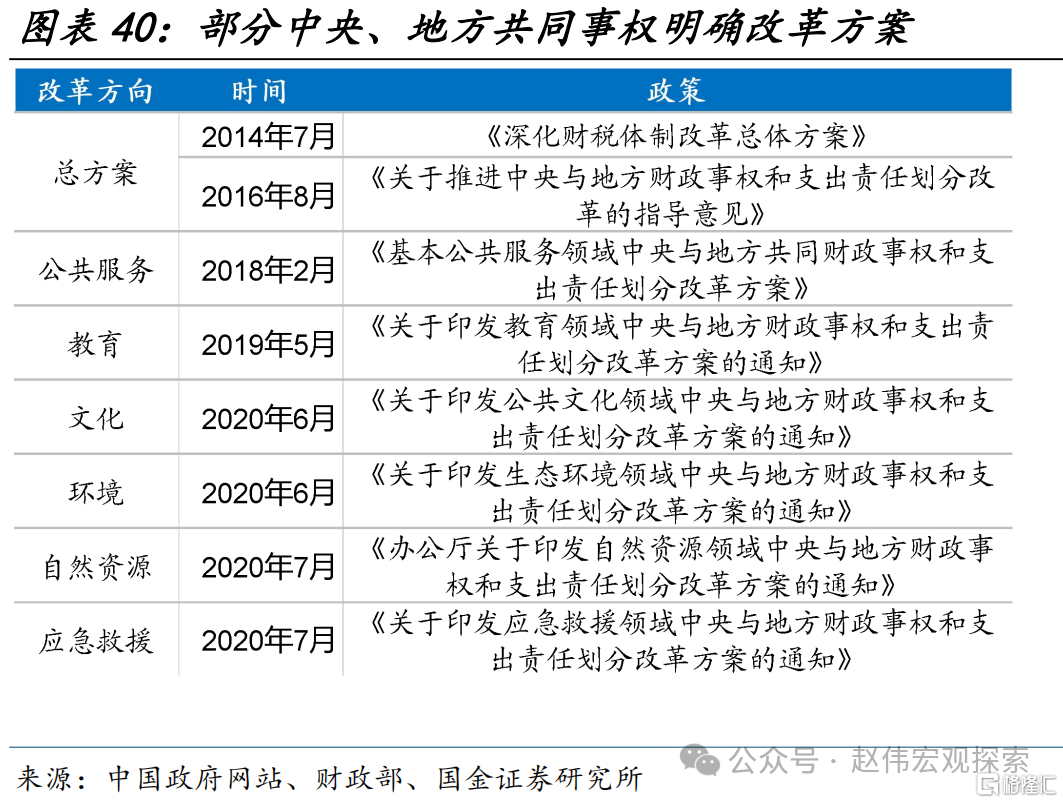

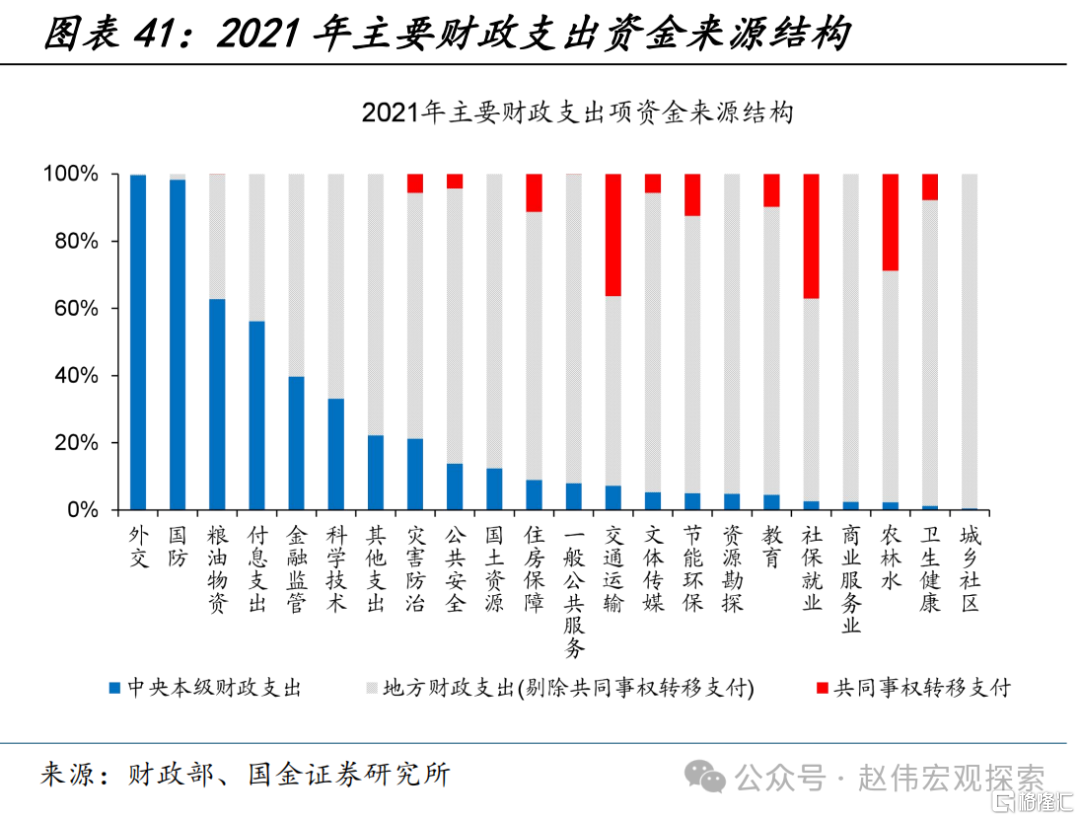

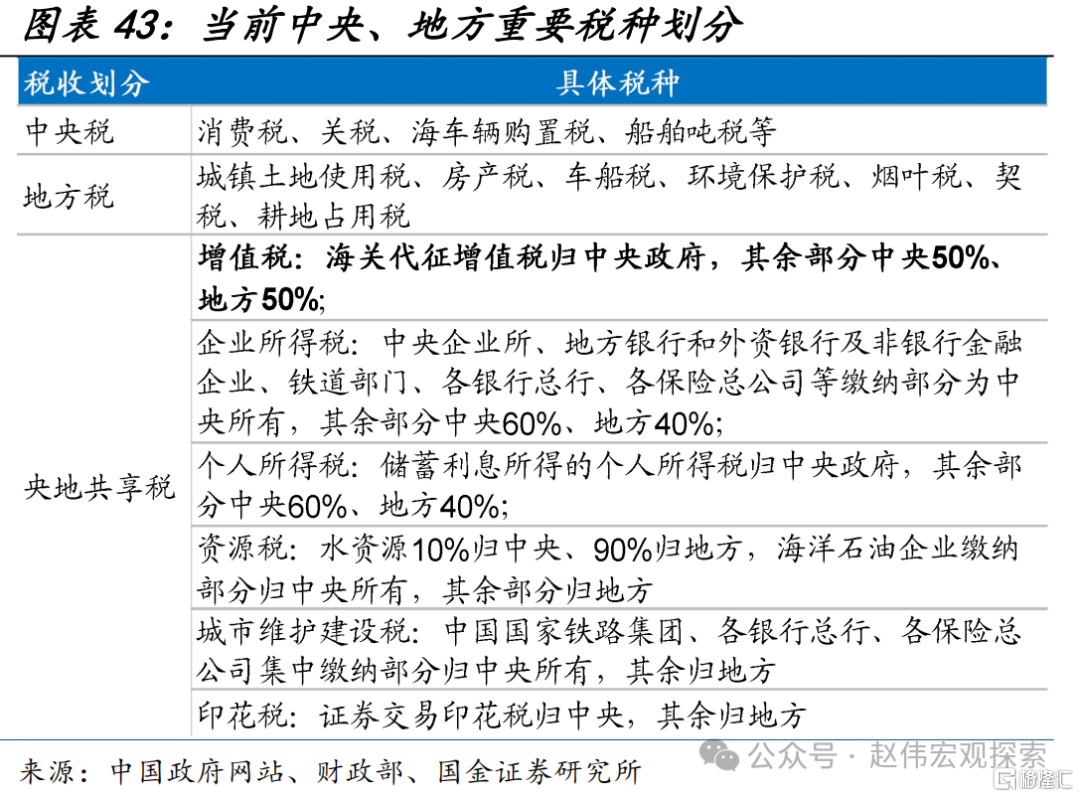

中央与地方、省以下地方政府间支出责任划分或是新一轮财税体制改革的重点之一。2016年起,财税改革围绕建立事权和支出责任相适应的制度,先后推出医疗、教育等公共领域划分清单,共同事权权责划分逐渐明确。从支出结构看,中央事权主要集中在外交、国防粮油物资储备等,在相关领域支出占比超60%;共同事权主要集中在交通运输、社保就业等,相关领域共同事权转移支付占比约30%;转移支付支持下,地方承担较大较多事权,在民生、基建等领域支出占比在九成左右。

同时,新一轮财税体制改革或涉及税制改革、转移支付制度完善等领域。2014年以来,财税领域进行了一系列深化改革措施,涉及增值税改革、税收征管体系优化、中央与地方财政分成机制调整等多方面。税制改革举措不仅加强了财政资源的统筹力度,还为结构性减税降费等国家重点政策提供了坚实的财力和制度支持。且随着财政权责厘清,中央对地方财力支持力度增强,2024年转移支付规模创新高、攀升至10.2万亿元,转移支付相关制度完善或也是本轮财税体制改革重点(详见《财税改革十年》)。

经过研究,我们发现:

(1)2024年财政发力不必悲观。2024年财政结转结余及调入资金规模明显增长、达2.1万亿元,较2023年增加4000多亿元;同时,2023年调增的万亿国债于2023年12月-2024年2月分三批次下达资金及预算,实际资金使用落地大概率在2024年;万亿超长期特别国债亦待发行。从实际资金使用角度看,2024年广义财政支出力度或超10%。

(2)年初基建类高频数据表现不佳,或主因节后冻雨等极端天气扰动,年初专项债发行较慢等。而在过去实物工作量形成滞缓下,重点化债省市部分项目停缓建对经济影响或相对有限。同时,地方债加码空间较为有限下,中央财政持续发力扩表,万亿超长期特别国债待发行,或可一定程度对冲化债掣肘。

(3)相比2022年财政发力重点投向基建等领域,本轮稳增长重心或非传统领域,资金投向、项目等均向产业科技倾斜。万亿超长期特别国债首要支持科技创新等领域,新一轮大规模设备更新改造待开启。同时,新一轮财税改革已在路上,或可一定程度缓解地方财政压力、打通政策落地堵点。

风险提示

1、经济复苏不及预期。海外形势变化对出口拖累加大、地产超预期走弱等。

2、政策落地效果不及预期。债务压制、项目质量等拖累政策落地,资金滞留金融体系等。

注:本文为国金证券2024年3月22日研究报告:《“大国财政”系列十七——被“低估”的财政》,分析师:赵伟S1130521120002