下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

北京时间3月21日,瑞士央行(SNB)意外将关键利率下调25个基点,这也是本轮周期中第一个降息的全球主要发达国家央行。虽然一些投资者预测到了这一行动,但大多数经济学家本次会前预测利率将维持在高位至少到6月。在会议声明中,SNB表示过去两年半的抗通胀之战取得了明显的效果。而我们认为今年年中美联储和欧央行的降息风险可能会使得瑞郎面临的潜在升值压力同样是SNB决定提前降息的关键原因。此外,瑞士央行本次会上对通胀预测同样有所下调,而这也使得瑞郎在会议结果后继续承压下行。总体看,我们认为瑞士央行的率先降息可能使得瑞郎在短期内面临较大的下行压力。对于本次议息会议,我们做出如下的评论。

三点原因促使瑞士央行率先降息

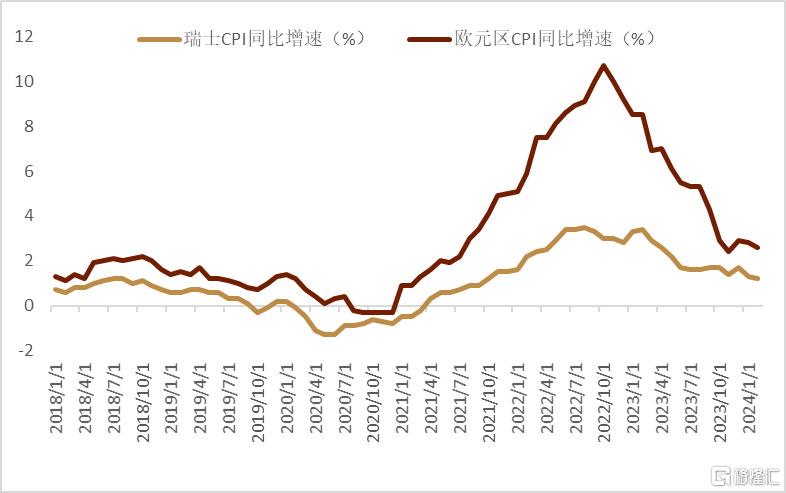

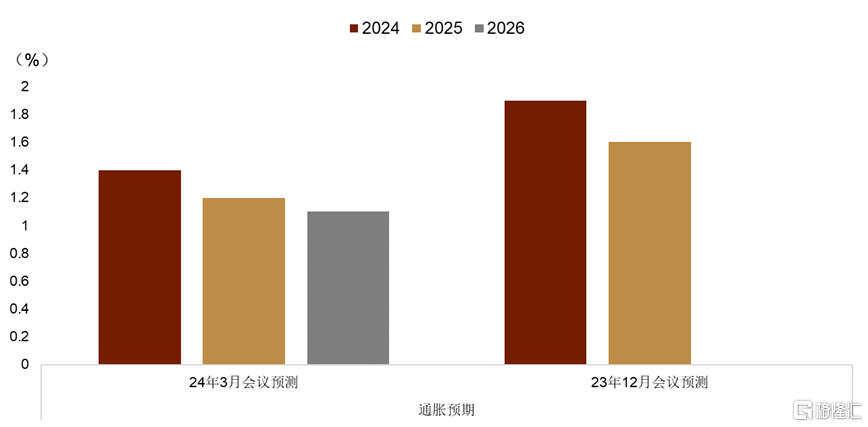

本次会议意外降息的原因我们认为主要有以下几点:1.SNB在会议声明中表示,“之所以能够放松货币政策,是因为过去两年半的抗通胀之战卓有成效(图表1)。” 2.瑞士央行下调对通胀的预期。本次会议上SNB大幅下调了其对通胀的预测,将今年通胀的预测从去年12月会议上的1.9%下调至1.6%,而对未来几年的通胀预测都下降至其通胀目标上限2%之下(图表2)。正如SNB行长所解释,“根据SNB最新的预测,瑞士通胀可能会在未来几年之内都维持在这个目标区间内。”3.SNB小幅上调了其对今年GDP的预测至1%(上次会议上预测GDP增速为0.5%-1%)并在会议声明中表示,“海外经济活动的减弱可能构成经济下行风险的主要来源而降息可能会刺激瑞士国内经济增长并且对瑞士出口提供支持。”至此我们认为,SNB本次会议上选择降息也是为了支持本国的出口进而避免海外经济潜在的下行风险。4.提前避免瑞郎走强。我们认为,考虑到美联储和欧央行大概率将会在6月开始降息,而SNB的下次会议将在美联储和欧央行之后进行,为了避免瑞郎在未来3个月内由于市场对美联储和欧央行降息的预期逐步升温,进而带动瑞郎升值也是SNB最终决定提前降息的重要原因。

图表1:瑞士通胀压力明显低于欧元区

资料来源:彭博资讯,中金公司研究部

图表2:SNB大幅下修通胀预测

资料来源:彭博资讯,中金公司研究部

瑞郎短期内面临下行压力但长期走势同样取决于未来ECB、美联储的降息节奏

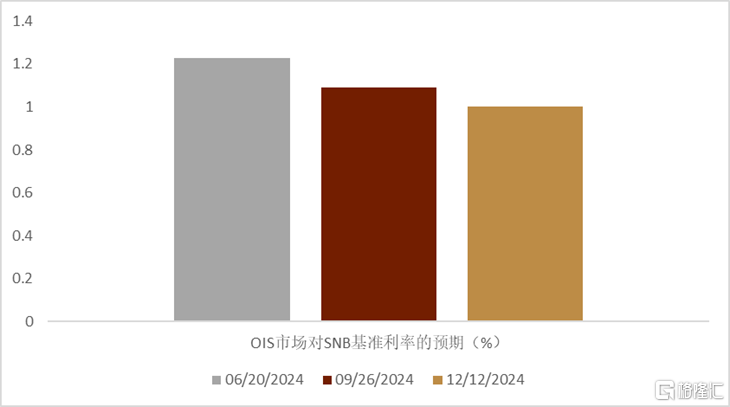

我们认为本次SNB会议明显给出了鸽派的暗示:SNB对未来通胀的下修,尤其SNB目前认为通胀会在未来几年之内一直维持在其目标区间之内,而这可能会使得瑞郎在短期继续承压。本次会后OIS市场预计SNB在年内依旧有2次共计50基点的降息幅度(图表3),下一次降息可能会在今年6月份。考虑到目前市场对ECB和美联储年内有85-90基点左右的降息预期,而对这两大央行开启降息时点都位于6月左右,因此我们认为瑞郎可能会在短期内受到本次会议的意外降息影响进而有所走弱;年内看,考虑到ECB和美联储推迟目前市场预期的降息起点以及减少降息幅度的概率较小(今天早些时候美联储议息会议并未给出市场近期有所预期的鹰派腔调,反而通过点阵图给出了和去年12月同样的年内3次降息的指引),瑞郎大幅走弱的空间可能比较有限。另外,考虑到目前日本央行已经开始了其加息的周期,而本次会上SNB再次强调了其干预外汇市场防止瑞郎走强的可能性,我们认为两边央行货币政策的分化可能会支撑瑞郎/日元此后面临下行风险。

图表3:OIS市场年内对SNB利率路径的预期

资料来源:彭博资讯,中金公司研究部

技术层面关注瑞郎/日元前期高点172附近阻力

瑞郎/日元今年年初已经涨至历史新高172下方附近但目前看并未成功向上突破,我们认为如果瑞郎多头无法在近期继续走高并且突破这一关键的阻力,尤其如果跌破了2023年以来的上升趋势线支撑,那么瑞郎/日元回撤的风险将会大增,50周均线164附近可能成为近期第一个关键支撑(图表4)。而欧元/瑞郎自今年以来连续走高目前已经涨至关键的100周均线0.9775附近,短期看如果欧元多头可以继续收复这一关键阻力位置,那么欧元多头的下一个目标可能位于61.8%斐波那契回撤位0.98附近,但在此之前我们依旧需小心欧元多头在关键的100周均线附近获利了结带来的欧元/瑞郎回撤风险(图表5)。

图表4:瑞郎/日元周线图

资料来源:彭博资讯,中金公司研究部

图表5:欧元/瑞郎周线图

资料来源:彭博资讯,中金公司研究部

注:本文来自中金公司2024年3月22日已经发布的《瑞士央行意外开启主要央行的降息周期》,报告分析师:李刘阳 S0080523110005,王冠 S0080523100003