下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据港交所披露,近日,迈富时管理有限公司(以下简称“迈富时”)向港交所递交招股书,拟香港主板IPO上市,中金公司、建银国际为其联席保荐人。

格隆汇了解到,迈富时提供营销及销售SaaS产品及精准营销服务,以满足中国企业不断演变的需求。

据弗若斯特沙利文的资料,按2022年收入来算,迈富时是中国最大的营销及销售SaaS解决方案提供商,市场份额为2.6%。

迈富时通过Marketingforce平台交付的SaaS产品,不仅是标准化的云服务,也包含了最新的营销策略、切实可行的营销方法论和行业认知,从而赋能企业的营销及销售全流程。借助云计算、大数据分析及人工智能技术,公司的SaaS产品协助企业对各类使用案例进行有效及高效营销和销售管理。

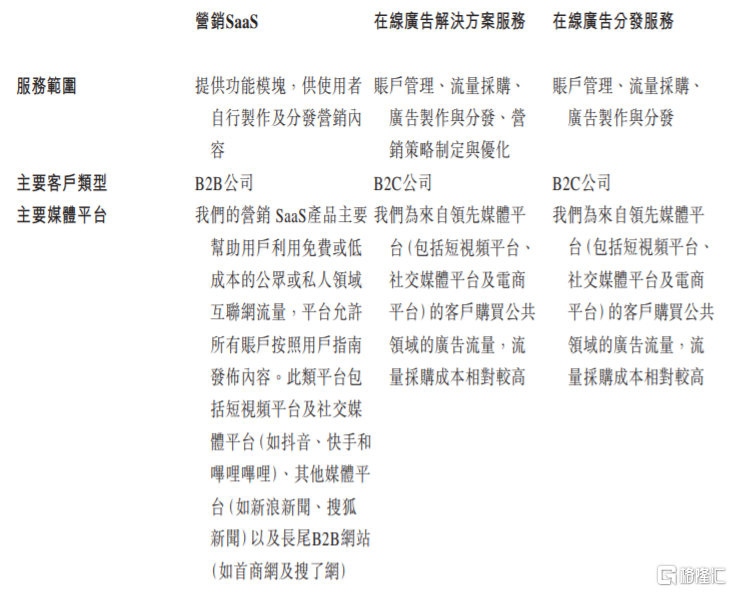

同时公司还为广告客户提供精准营销服务,协助客户有效地在媒体平台上投放广告,公司的在线广告解决方案服务主要包括广告活动策划、广告内容制作、持续监控及实时优化,通过该等服务,企业将改善其营销效果和转化率。

公司提供不同营销服务的概要,图片来源:招股书

股权结构方面,本次发行前,赵绪龙通过Willam Zhao Limited及Willian Zhao I Limited持有迈富时24.97%的股份,赵绪龙的妻子朱水纳通过Shuina Zhu Limited持股26.04%,二人间接持有迈富时已发行股份总数约51.01%。

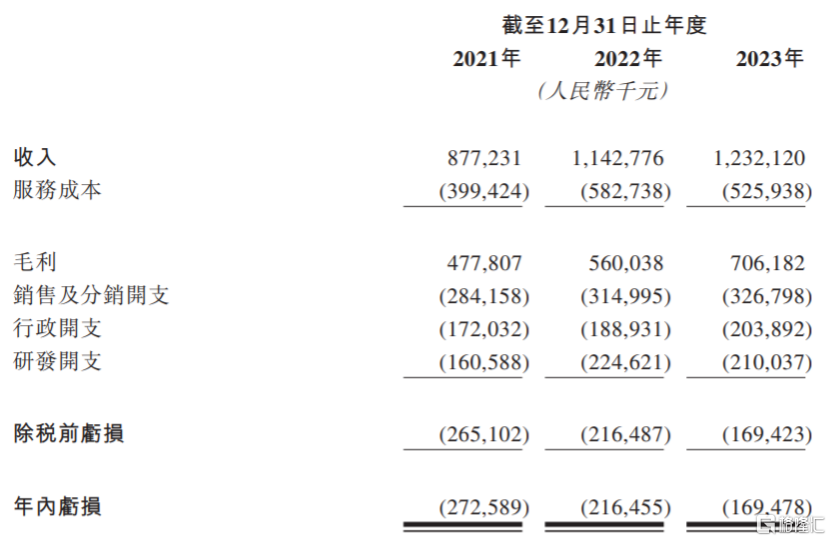

业绩方面,2021年、2022年、2023年,迈富时的营业收入分别约8.77亿元、11.43亿元、12.32亿元,对应的净亏损分别约2.73亿元、2.16亿元、1.69亿元,尽管亏损幅度有所收窄,但公司三年累计亏损超6亿元;其经调整净亏损分别约1.38亿元、1.41亿元、0.36亿元。

迈富时亏损主要由于在SaaS产品的研发和销售与营销中投入大量资金、行政开支增加、优先股的利息开支导致。

公司综合全面收益表概要,图片来源:招股书

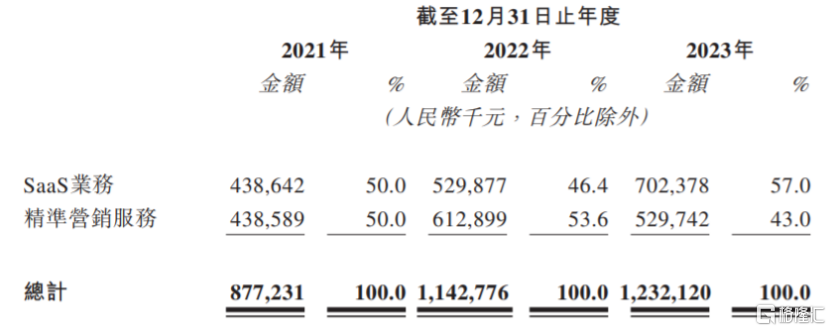

具体来看,迈富时的收入主要来源于SaaS业务和精准营销服务。2021年、2022年、2023年,迈富时的毛利率分别为54.5%、49%、57.3%,存在一定波动,其中2022年公司毛利率同比下滑主要由于利润率相对较低的精准营销服务收入比例增加导致。

按业务分部划分的收入,图片来源:招股书

值得注意的是,2021年、2022年及2023年,迈富时的媒体平台广告流量成本分别约3.46亿元、5.21亿元、4.38亿元,其中精准营销服务成本占公司销售成本的比例较大。公司依赖数量有限的媒体平台为客户投放广告,包括一家领先中国互联网科技公司,按2023年平均DAU计,其经营中国最大的短视频发布平台,如果迈富时未能维持与该等媒体平台的业务关系,可能会影响公司的经营业绩。