下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,北京今大禹环境技术股份有限公司(以下简称 "今大禹 ")在北交所获受理,辅导机构为首创证券。

今大禹是北交所连续八个工作周以来第一个新增受理申报企业,打破了两个多月以来“零受理”的状态,同时也是作为龙年春节后首家新受理企业。

2024年3月8日,今大禹曾发布公告表示公司北交所IPO已获北京证监局辅导验收,随后公司发布2023年度审阅报告,紧接着3月15日公司北交所上市申请获受理,其IPO进度堪称“闪电速度”。

公司是一家集工业废水处理技术研发、工艺设计、运营管理为一体的国家级专精特新“小巨人”企业。公司主营业务是依托从工业废水预处理到零排放全流程的自有核心技术、丰富的运营管理经验,为客户提供水处理解决方案和精细化运营管理服务,致力于成为工业废水处理领域全周期的创新型综合服务商。

公司服务于国家生态环境可持续发展战略,长期深耕工业废水处理领域,始终坚持“消除水污染、节约水资源、改善水环境、倡导水循环”的发展理念,以高浓度、难降解、高含盐焦化废水资源化处理为基础,从传统煤化工逐步向清洁化工、新能源、新材料等行业渗透发展,在能源化工废水处理领域形成较强的竞争力。依托自有的精细化智能混氧反应床技术、高级电子束氧化技术、多级浓缩脱盐技术、靶向催化氧化技术等一系列核心技术,公司完成了多个具有代表性的工业废水处理项目的建设、运营。截至本招股说明书签署日,公司已在传统煤化工领域实施运营了唐山佳华、迁安中化、唐山宝利源、新疆新业等多个项目;在清洁化工行业成功运营了新疆广汇工业废水托管运营项目;在新能源、新材料行业开拓了弘元项目、信义项目、永祥项目等多晶硅工业废水处理项目。

公司高度重视自主研发工作,凭借着在能源化工污水处理领域的精细化运营管理和持续创新的技术研发优势,建立了精细化的运营管理体系和全流程的核心技术体系,以专业化、高质量、具备成本优势的服务特色,得到了客户的高度评价和认可。公司自主研发的“焦化废水深度处理回用技术”荣获中国炼焦行业协会焦化技术创新成果一等奖,“焦化废水电渗析+反渗透集成膜脱盐回用处理技术”被录入环保部《国家先进污染防治示范技术名录》。

截至报告期末,公司已获得授权专利57项,其中发明专利23项,实用新型专利34项。公司是国家级专精特新“小巨人”企业、国家高新技术企业,拥有完善的科研设施和经验丰富的技术团队。同时,公司亦大力推进合作研发工作,已与清华大学核能1-1-16与新能源技术研究院、天津大学天大赛达协同创新科技研究院有限公司等多所国内高校、科研院所建立合作研发关系。

本次发行前公司总股本为7,400万股,本次拟发行13,043,478股(未考虑超额配售选 择权的情况下),本次发行前后,公司股本结构如下:

公司控股股东为曹文彬;公司实际控制人为曹文彬、田珊珊和曹普晅。

曹文彬直接持有公司股份31,710,073股,占公司总股本的42.85%,通过合众致清间接控制公司10.48%的股份,合计控制公司53.33%的股份;田珊珊直接持有公司股份2,506,143股,占公司总股本的3.39%;曹普晅直接持有公司股份2,948,403股,占公司总股本的3.98%。曹文彬与田珊珊系夫妻关系,曹文彬与曹普晅系父子关系,田珊珊与曹普晅系继母子关系,三人为一致行动人,三人合计控制公司60.70%的股份。同时,田珊珊为公司行政人事部经理,曹普晅为公司董事、总经理助理,能够在公司经营决策中发挥重要作用。

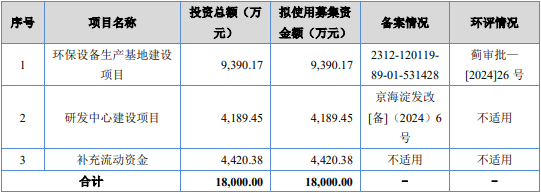

经公司第三届董事会第十次会议、2024年第一次临时股东大会审议通过,公司拟向不特定合格投资者公开发行股票不超过13,043,478股(含本数,未考虑超额配售选择权的情况下)或不超过15,000,000股(含本数,全额行使本次股票发行的超额配售选择权的情况下),最终发行数量由股东大会授权董事会与主承销商根据具体情况协商,并经北京证券交易所审核通过和中国证监会注册同意后确定。本次公开发行股票实际募集资金扣除相应发行费用后的净额,将用于以下项目:

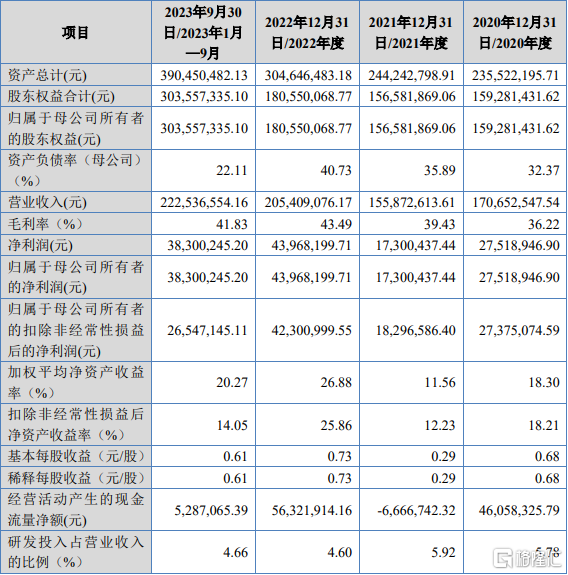

2020年、2021年、2022年、2023年1-9月,今大禹实现营业收入分别为1.71亿元、1.56亿元、2.05亿元、2.23亿元;同期实现归母净利润分别为2751.9 万元、1730.0万元、4396.8万元、3830.0万元。

发行人根据《北京证券交易所股票上市规则(试行)》的相关规定,结合自身经营规模、盈利情况等因素综合考量,选择的具体上市标准为:“预计市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%”。

2021年度、2022年度经审计的营业收入分别为15,587.26万元、20,540.91万元,归属于母公司股东的净利润(扣除非经常性损益前后孰低数)分别1,730.04万元、4,230.10万元,最近两年加权平均净资产收益率(扣除非经常性损益前后孰低数)分别为1-1-25 11.56%、25.86%。结合公司的盈利能力、市场估值水平、发行人最近一次融资情况合理估计,预计发行人上市后的市值不低于人民币2亿元。发行人公开发行股票后的总市值能够满足北交所上市要求。

1、客户集中度相对较高

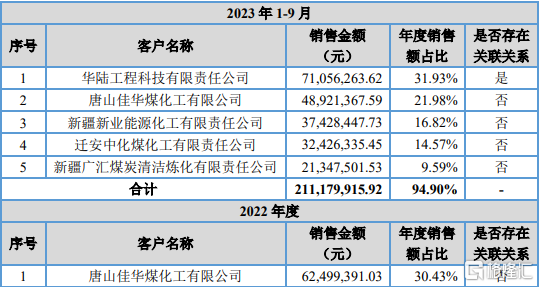

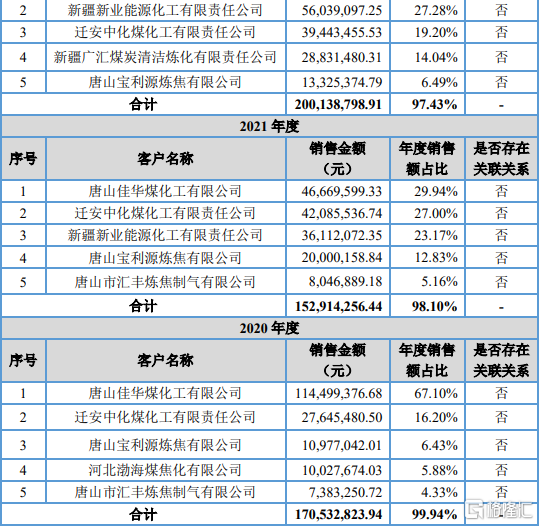

公司聚焦于工业废水尤其是高浓度、难降解、高含盐的焦化工业废水处理,主要客户为大中型能源化工企业及工程技术公司等国有企业或上市公司。2020年、2021年、2022年、2023年1-9月,公司前五大客户收入占总收入的比重分别为99.94%、98.10%、97.43%、94.90%,客户集中度较高。

报告期各期,公司向主营业务前五名客户销售情况如下:

目前,公司已逐步向清洁化工、新能源、新材料等行业拓展并取得一定成效,但如出现公司未来不能维系原有客户关系或新项目拓展不利等情形,将使公司经营业绩受到影响。

2、市场竞争大,在市场拓展面临激烈竞争

我国工业废水处理行业的市场竞争者较多,其中从事工程设计和施工的企业占比较大,但大部分企业的规模偏小,行业集中度不高。同时,随着政府对水处理行业的日益重视,可能会吸引更多实力雄厚的国有企业加入竞争行列,加之国内环保企业技术不断突破,能够满足客户废水处理各项指标要求的企业逐步增多,公司未来在市场拓展等方面将面临更为激烈的竞争。

公司所处工业废水处理细分市场属于工艺难度较大、技术壁垒较高的领域,公司虽在专利技术、运营能力和项目经验等方面具备一定的竞争优势,但如受行业竞争加剧影响,可能导致公司提供的产品及服务价格降低以及市场份额的下降,将可能对公司未来经营和业绩造成不利影响。

3、应收账款和合同资产回收风险

报告期各期末,公司应收账款账面价值分别为10,597.52万元、12,264.01万元、7,800.65万元和13,053.19万元,合同资产账面价值分别为1,230.68万元、237.30万元、256.00万元和1,456.81万元,应收账款和合同资产合计占当期总资产的比例分别为50.22%、51.18%、26.45%和37.16%。

虽然公司主要客户为大中型能源化工企业及工程技术公司等国有企业或上市公司,信用较好,但随着公司业务规模的增长,若公司采取的收款措施不力或客户信用状况发生变化,将导致应收账款及合同资产计提较大金额的坏账准备和发生实质性坏账损失的风险,对公司的经营业绩、资金使用效率产生不利影响。