下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事件

2月社融规模增量为1.56万亿元,前值6.50万亿元。2月新增人民币贷款1.45万亿元,前值4.92万亿元。2月M2同比增长8.7%,前值增8.7%。

解读

2月金融数据姗姗来迟,社融、信贷增速双双回落,居民融资需求表现不佳,尽管受到季节性因素影响,但仍指向有效需求不足,亟需加力提升实体经济和民营企业活跃度。

2月20日5年期LPR迎来最大幅度降息25bp,《政府工作报告》将2024年GDP目标设定5%,未来几年发行超长期国债,用于国家的重大战略实施和重点领域的安全能力建设。中央开启加杠杆值得期待,但需注意货币流向。

长期以来我们货币创造一靠房地产和土地财政,二靠制造业和民营经济,从宽货币到宽信用链条长,乘数效应好。

我们正面临货币创造范式的改变。目前房地产和民营经济融资需求较为低迷,新的货币创造渠道要 “财政发力,货币配合”。如果货币创造主要依靠政府、城投公司或国央企,资源配置效率低于民企,货币链条缩短,存在挤出效应,降低货币乘数,宽信用效果也会打折扣。

3月15日央行MLF操作利率不变、但缩量续作,说明银行尚不缺资金,实体经济端融资需求偏弱,微观主体降杠杆意愿较强。央行行长潘功胜表示“我国货币政策仍有足够空间”,后续不排除继续降准降息。

在发展中解决问题,只要我们把发展放在首要任务和第一要务,全力拼经济,出台力度足够大的大规模经济刺激措施,促进房地产软着陆,提振民营经济,活跃资本市场投资信心,坚定不移地以经济建设为中心,中国经济前景光明。

1 2023年2月金融数据呈现以下特点:

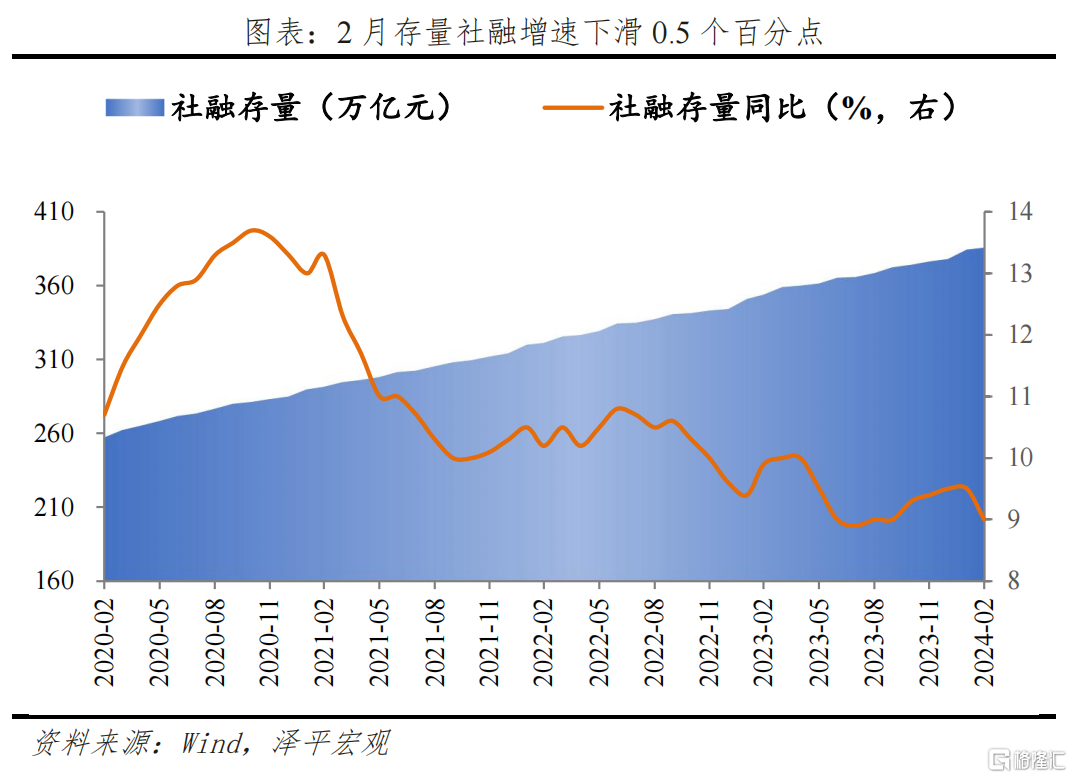

1) 社融增速回落。2月存量社融规模385.72万亿元,同比增长9.0%,增速较上月下降0.5个百分点。新增社融同比大幅少增1.6万亿元,表内融资、表外融资、政府债拖累较大。

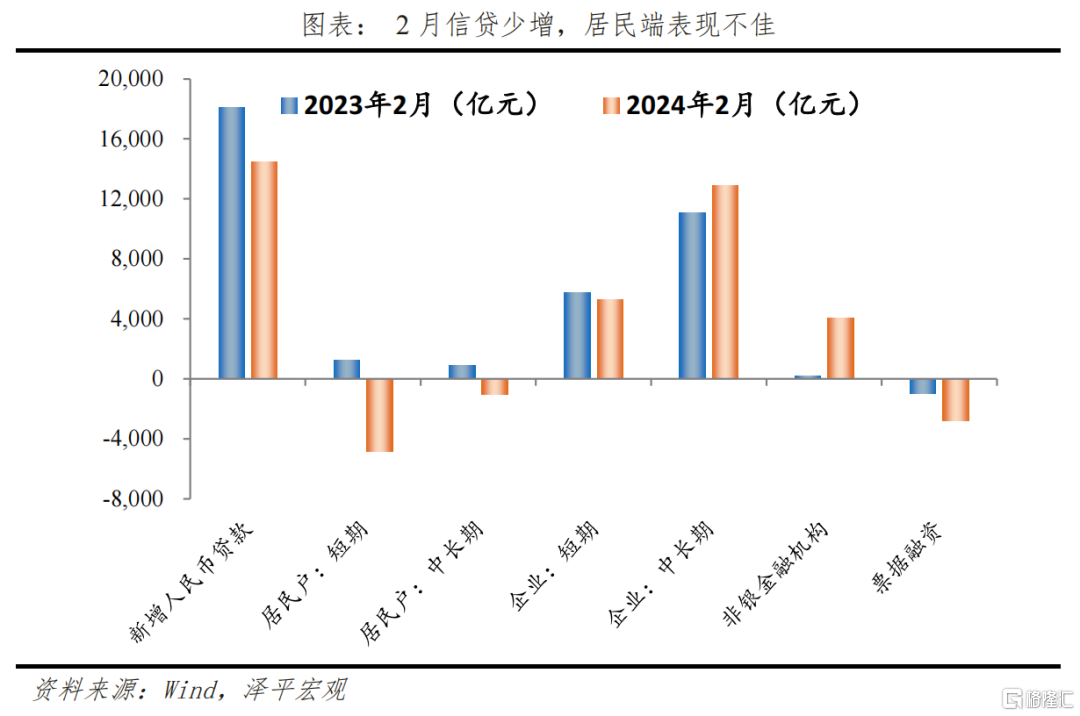

2)信贷少增,居民端表现较差。2月金融机构口径信贷余额同比增速10.1%,较上月下降0.3个百分点。结构上,企业贷款少增,其中短贷少增,中长贷多增,票据融资多减。居民短贷大幅多减,中长贷也从上月多增转为多减。

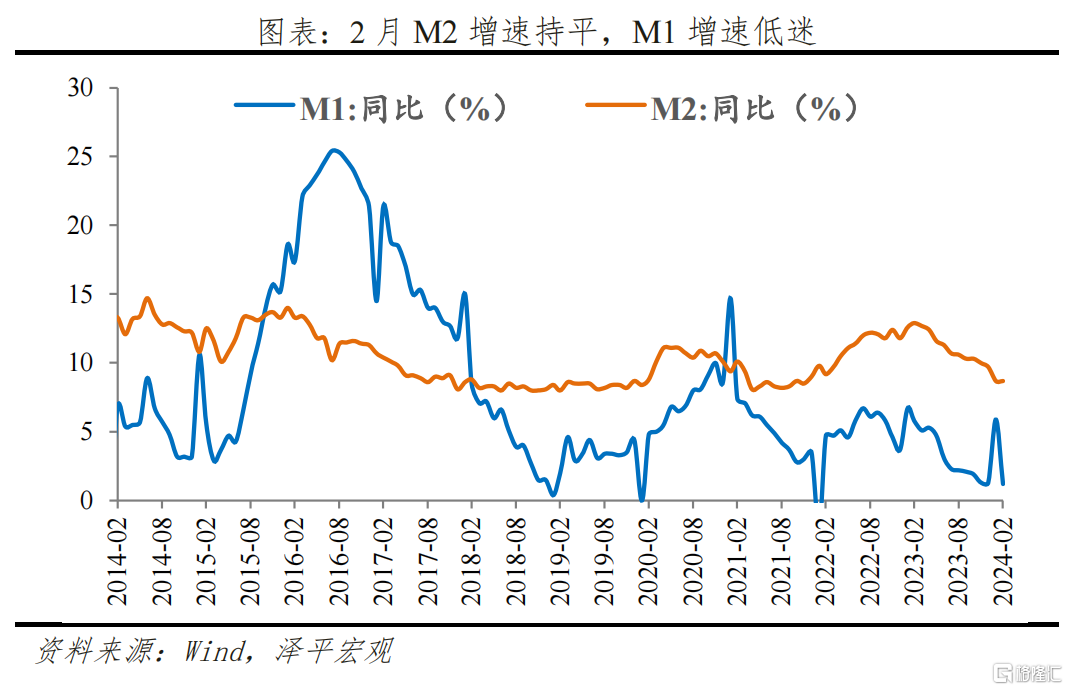

3)M2持平,M1回落,M2-M1剪刀差走阔。2月M2同比增速8.7%,较上月持平。M1同比增速1.2%,较上月下滑4.7%。

4)财政发力,货币宽松,亟需加力提升实体经济和民营企业活跃度。2月20日5年期LPR迎来最大幅度降息25bp,《政府工作报告》将2024年GDP目标设定5%,未来几年发行超长期国债,央行行长潘功胜表示“我国货币政策仍有足够空间”。

3月15日央行MLF操作利率不变、但缩量续作,说明银行尚不缺资金,实体经济融资需求偏弱,后续降准降息仍是重要选项。

我们正面临货币创造范式改变。长期以来我们货币创造,一靠房地产和土地财政,二靠制造业和民营经济,从宽货币到宽信用链条长,乘数效应好。目前房地产和民营经济融资需求较为低迷,新的货币创造渠道要 “财政发力,货币配合”。如果货币创造主要依靠政府、城投公司或国央企,存在挤出效应,资源配置效率低于民企,宽信用效果也会打折扣。

当前亟待提振民营企业信心,畅通货币创造渠道,提升货币乘数。在发展中解决问题,提高居民可支配收入,支持居民刚性住房需求和多样化改善性住房需求,降准降息。

2 社融增速放缓,各项均为拖累

2月存量社融规模385.72万亿元,同比增长9.0%,较上月降低0.5个百分点。新增社会融资规模1.56万亿元,较同期大幅少增1.6万亿元。万亿国债增发落地、PSL放量支持“三大工程”,发挥基建投资实现稳增长。

春节扰动下2月份工作日少于去年同期,投放时间一定程度限制社融信贷放量。但2月制造业PMI和建筑业生产依旧在收缩区间,去除节日影响下中小企业融资和投资水平仍待改善。产需恢复基础不牢,需求不足仍是当前主要问题。

结构上各项均为拖累:

1)表内信贷少增。2月社融口径新增人民币贷款9799亿元,同比少增8385亿元。

2)表外融资多减。2月表外融资减少3287亿元,同比多减3207亿元。其中,未贴现票据减少3687亿元,同比多减3618亿元。春节假期影响下企业开票增长放缓,未贴现票据转负。票据利率中枢上行压降贴现意愿,同时信贷均衡投放要求下,银行缩减表内票据融资支持企业信贷。2月表内票据规模持续回落,但表内票据降幅有所放缓;2月新增委托贷款减少171亿元,同比多减94亿元。

3)政府债券融资少增,主因错位发行。2月政府债券净融资6011亿元,同比少增2127亿元。截至2月底,专项债发行进度为全年限额11.71%,显著低于过去两年间平均进度24%的水平,1-2月整体国债净融资环比走弱。均衡投放、注重存量结构要求下政府债节奏开年放缓,待拟发行的2024年万亿超长期特别国债落地后,政府债融资有望加速推进,助力长期高质量发展。

4)直接融资少增。企业债券净融资增加1757亿元,同比少增1905亿元。春节效应下信用债净融资额一般较低,叠加防范化解地方债务风险监管约束,政策调整期下地产企业债务融资需求偏弱,城投债融资当月为净偿还。2月新增股票融资114亿元,同比少增457亿元,严监管下延续放缓态势。严监管和资本市场波动下IPO与再融资增量持续放缓。

3 信贷放缓,企业端依托PSL带动,居民端整体偏弱

2月金融机构口径信贷余额同比增速10.1%,较上月下降0.3个百分点。2月新增人民币贷款1.45万亿元,同比少增3600亿元。

企业贷款少增,其中短贷少增,中长贷多增,票据融资多减。2月新增企业贷款15700亿元,同比少增400亿元。其中票据融资减少2767亿元,同比多减1778亿元;企业短贷5300亿元,同比少增485亿元;新增企业中长期贷款12900亿元,同比多增1800亿元。2月20日,5年期LPR降低25bp,带动实体经济综合融资成本下降,一定程度提振企业信贷需求。月末国股行3M、6M转贴利率走高,显示银行以票充贷意愿不强。

居民贷款多减,其中短贷大幅多减,创历史新低,中长贷从上月多增转为多减。2月居民贷款减少5906亿元,同比多减7988亿元。其中短期贷款减少4868亿元,同比多减6086亿元,创记录以来新低。地产行情低迷和资本市场波动带来反向“财富效应”,春节期间体验消费旺盛挤占耐用品空间,2月汽车销量同比下降19.7%;居民中长期贷款减少1038亿元,同比多减1901亿元。2月前30日,30大中城市商品房成交套数和面积同比分别为-63.2%和-64.2%,房地产行情持续下行和房企舆情影响购房信心,叠加假期效应市场交易冷淡。居民长短期贷款大幅变化体现出居民端主动优化资产负债表和去杠杆的意愿。

4 M2同比增速8.7%,M1低迷,亟需政策加力,提振消费者和企业家信心

2月M2同比增速8.7%,较上月持平。

从结构来看,1)企业存款减少2.99亿元,同比多减4.28万亿元。居民存款增加3.2万亿元,同比大幅多增2.4万亿元。春节期间企业发放奖金导致企业存款向居民存款转移。同时受两年春节错位导致的基数影响,本月企业存款缩减和居民存款多增幅度较大。

2)财政存款减少3798亿元,同比多减8356亿元。财政存款低于季节性,主因平衡内部均衡和外部均衡的关系,今年政府债券融资节奏明显放缓,拉低新增存款量。节前财政投放的节奏和力度加快,向企业和居民存款转化,或有分散去年末财政集中支付的因素。

3)非银存款增加1.16万亿元,同比多增1.6万亿元。2月资本市场进入修复行情,春节后出现指数八连涨,诸多中小银行存款利率跟随LPR调降,推动证券债券等非存款性投资资金比例有所上升。

2月M1同比增速1.2%,较上月回落4.7%,M2-M1剪刀差走阔,经济活力走弱。1月年初放量开门红和年终奖效应影响显著,导致M1出现短暂高涨达5.9%后,本月重新延续下滑态势。春节效应下居民购房意愿处于低位,但过低的M1仍反映当前实体经济活跃度欠佳,企业部门的融资信心待提振、融资意愿待释放。

5 展望:货币政策稳健偏松,配合财政、注重结构、精准有效、坚持长期性

展望未来,我们正面临货币创造范式改变。当前总需求不足问题突出,重点薄弱领域缺乏长期市场化的有力支持。新的货币创造渠道要 “财政发力,货币配合”,如果货币创造主要依靠政府、城投公司或国央企,存在挤出效应,资源配置效率低于民企,宽信用效果也会打折扣。当前亟待提振民营企业信心,畅通货币创造渠道,提升货币乘数。

总量层面,货币政策保持宽松。央行将综合运用公开市场操作、MLF、再贷款再贴现、准备金等基础货币投放工具,保持流动性合理充裕,为稳增长政策提供适宜的货币环境,实现广义货币供应量同经济增长和价格水平预期目标相匹配。3月15日MLF缩量续作,不意味货币政策转向,而是指向银行不缺资金,融资需求不振,后续仍有降准降息空间。

结构层面,财政发力,货币配合。结构性货币工具逐步发挥“类财政”功能,重点做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章;并通过债务重组、市场出清等多种方式,盘活被低效占用的金融资源。协同超长期特别国债用于“两重”:专项用于国家的重大战略实施和重点领域的安全能力建设,为长期高质量发展的加固基础。

价格层面,继续深化利率市场化改革,促进社会综合融资成本稳中有降。

未来货币政策工具箱有:1)降准降息、MLF续作、加大公开逆回购操作,维持流动性合理充裕;2)发挥存款利率市场化调整机制重要作用,推动企业融资和个人信贷成本下降;3)再贷款、再贴现等结构性货币政策工具,加大对普惠金融、绿色发展、科技创新、基础设施建设等国民经济重点领域和薄弱环节的支持力度。4)应急流动性金融工具,帮助地方缓释债务风险。5)除PSL外,用好政策性开发性金融工具和专项贷款工具等,重点发力基建项目,支持城中村、保障房、平急两用“三大工程”建设。6)必要时央行可创设新的结构性工具提供流动性支持。