下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中金研究认为随着标准的演进和新技术的引入,Wi-Fi通信性能不断增强、使用范围有望拓宽,为新兴应用的落地提供了技术基础,进而推动对Wi-Fi设备、芯片、器件等产业链各环节的需求增长。2024年已进入Wi-Fi 6向7的迭代周期,与此同时Wi-Fi 8标准已进入制定的初期阶段。在Wi-Fi行业代际切换之际,我们建议投资人关注Wi-Fi产业链相关投资机会。

摘要

2024年或是Wi-Fi 7开启迭代的元年。2023年年末,Wi-Fi 7设备陆续上市,我们预计有望于2024年形成放量销售。根据TechInsight测算,2028年Wi-Fi 7消费电子产品出货渗透率有望达26%,2024-28年CAGR有望超过100%,迎来高速增长。我们认为Wi-Fi 7的性能提升至少带来两个方面的产业链变化,一是MIMO支持数量的增加以及技术要求的提高,有利于射频产业链收获量价齐升;二是速率阶跃使得一些高吞吐量应用的落地成为可能,并反过来提高对Wi-Fi设备的需求。此外,我国正在积极推进FTTR光纤入室工程,有望带动对无线路由器的增量需求,我们认为是国内Wi-Fi产业链公司受益确定性较高的重要机遇。

从Wi-Fi 7到Wi-Fi 8,剑指2030年未来应用。2023年11月,UHR项目组正式成立,工作重心由此前协议的高吞吐量转向高可靠性。UHR工作组预判在2030年后,沉浸式通信、数字孪生、远程医疗、协作移动机器人等场景有望普及,而这些应用的实现对可靠性和时延的要求较为苛刻,因而Wi-Fi 8标准中着力强调可靠性的重要性。与Wi-Fi 7代际类似,我们认为Wi-Fi 8:1)由于技术复杂度的提升,有望进一步推动射频产业链市场空间扩大;2)由于瞄准高可靠性,有望促进时延敏感型应用落地商用,打开Wi-Fi设备下游需求空间;3)虽然Wi-Fi 8并未引入毫米波频段,但IEEE并未放弃对该频段的探索,已成立了802.11 IMMW SG集成毫米波研究组研究毫米波频段的Wi-Fi应用,我们认为毫米波频段所带动的产业链机会同样值得关注。

移动终端、网络接入对技术指标更为关注,因此境外厂商的市场份额更为领先。但国产厂商已经实现技术从0到1的突破,我们认为前景可期。

风险

下游应用需求低迷,消费者换机意愿较弱,国产化进展不及预期。

技术进步推动代际更迭,传输速率呈现阶跃提升

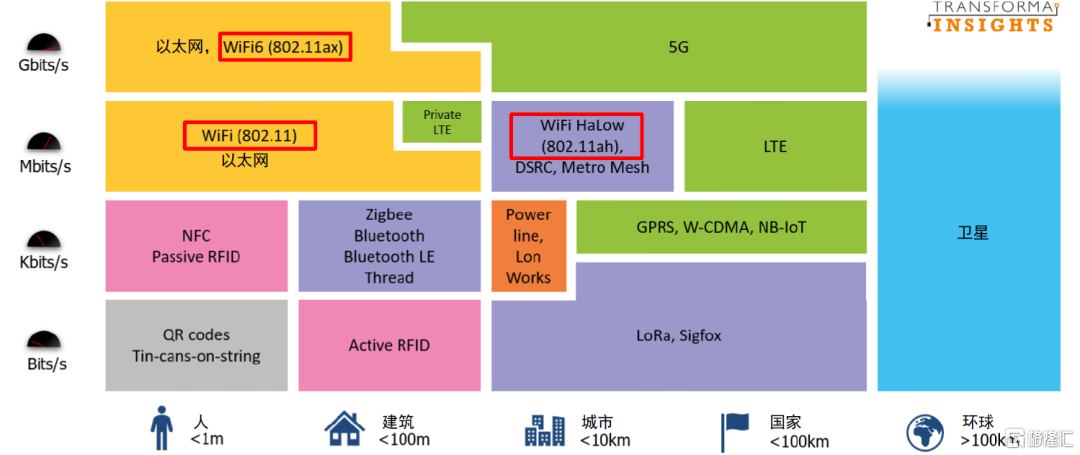

Wi-Fi凭借均衡的性能表现,在物联网中应用广泛。与蓝牙、Zigbee等技术相比,Wi-Fi通信具有更高的传输速率;与蜂窝通信相比,Wi-Fi功耗较低且在部署成本上有更明显的优势。凭借在速率、功耗、距离、成本等方面的均衡表现,Wi-Fi技术已得到了广泛应用。

图表:主要物联网无线通信技术对比

资料来源:Transforma Insight,中金公司研究部

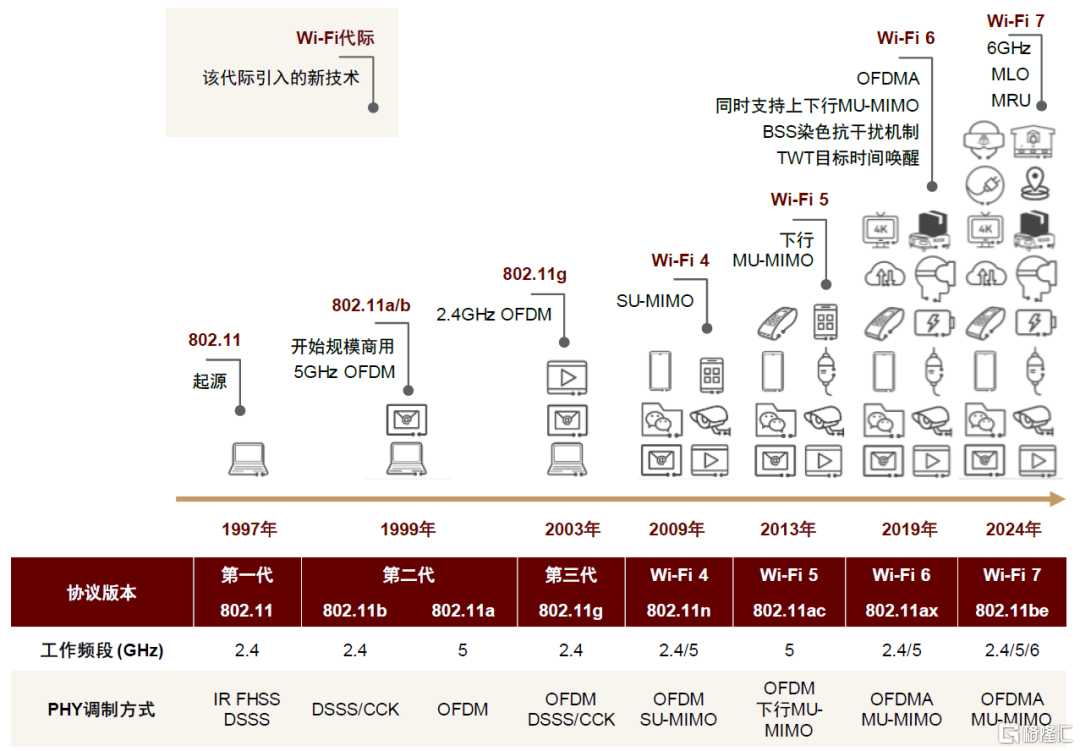

IEEE大约每五年开启新标准迭代。第一代Wi-Fi标准于1997年制定,此后大约每5年都会进行一次代际升级。根据IDC数据,9M23全球WLAN出货中Wi-Fi 6与6E合计份额达38%,已占据了不小的比重,我们认为2024年已进入Wi-Fi 6向7的迭代周期。尽管IEEE尚未冻结Wi-Fi 7标准,Wi-Fi Alliance已于2024年1月宣布对符合Wi-Fi 7标准的设备提供认证服务。

图表:Wi-Fi标准演进

资料来源:华为《IP网络系列丛书:Wi-Fi 7》,中金公司研究部

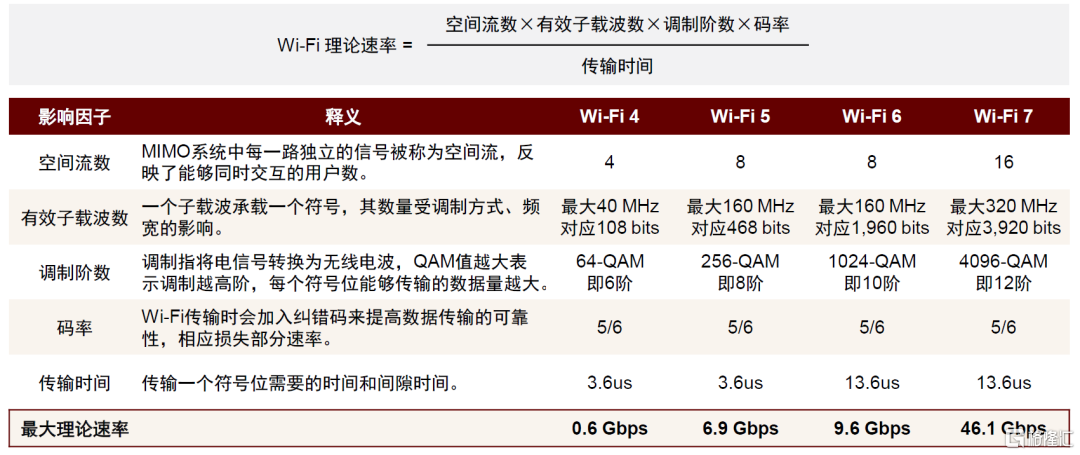

传输速率呈指数级阶跃。我们看到,每一代Wi-Fi都会引入新的技术实现性能的全面升级,而最为直观的便是传输速率的提升。第一代Wi-Fi的理论峰值速率仅2 Mbps,迭代至Wi-Fi 7的理论峰值速率已达到46 Gbps,大约是Wi-Fi 6速率的5倍,整体呈现指数级增长。究其原因,空间流数、有效子载波数、调制阶数等因子是速率提升的关键。

图表:各代际Wi-Fi理论峰值速率及其影响因子

注:以Wi-Fi 7为例,标准定义最大空间流数提升至16个、最大带宽增加至320 MHz、调制阶数升级至12阶,则其最大理论速率为16×3,920 bits×12×5/6÷13.6 us=46.1 Gbps

资料来源:AIoT星图研究院,中金公司研究部

综合来看,我们认为随着标准的演进和新技术的引入,Wi-Fi通信性能不断增强、使用范围有望拓宽,为新兴应用的落地提供了技术基础,进而推动对Wi-Fi设备、芯片、器件等产业链各环节的需求增长。

2024年,Wi-Fi 7预计进入商用元年

Wi-Fi 7设备陆续上市,2024年有望实现规模商用

芯片厂商早已引弓待发。早在2022年,高通、博通、联发科等行业巨头便推出了Wi-Fi 7产品组合。

图表:Wi-Fi 7 STA芯片产品特征梳理(截至2024年2月)

注:除博通BCM4390外,其余芯片的工作频段均为2.4、5和6三频段,最高频宽均为320MHz,最高调制均为4K-QAM 资料来源:AIoT星图研究院,各公司官网,中金公司研究部

图表:Wi-Fi 7 AP芯片产品特征梳理(截至2024年2月)

资料来源:AIoT星图研究院,各公司官网,中金公司研究部

2023年年末Wi-Fi 7设备陆续上市,我们预计2024年有望进入规模商用。智能手机侧,2023年已发布的骁龙8 Gen3机型(如三星S24、小米14、荣耀Magic 6、OPPO Find X7 Ultra、一加12等)以及天玑9300机型(如VIVO X100、OPPO Find X7等)均已支持Wi-Fi 7。无线路由器侧,华为、中兴、TP-Link、小米、新华三等厂商集中于2023年12月上架Wi-Fi 7产品。我们认为,2023年年末发布的Wi-Fi 7设备有望于2024年放量销售,2024年或是Wi-Fi 7开启迭代的元年。

图表:已上市的Wi-Fi 7无线路由器产品梳理(截至2024年1月)

资料来源:acwifi.net,Maxsam,WiFi百晓通,中金公司研究部

Wi-Fi 7又被称为802.11be EHT(Extremely high throughput)标准,以实现“极高吞吐量”为主要目标。在Wi-Fi 6E引入6GHz频段支持的基础上,Wi-Fi 7 MIMO支持数量再次翻倍(由8个增加到16个),并新引入320 MHz超宽带宽、4096-QAM、MRU(Multi resource unit,多资源单元)、MLO(Multi-link operation,多链路操作)等技术,使其理论最大速率达到Wi-Fi 6的近5倍。

我们认为Wi-Fi 7的性能提升至少带来两个方面的产业链变化,一是MIMO支持数量的增加有利于射频产业链需求的增长,二是速率阶跃使得一些高吞吐量应用的落地成为可能,并反过来提高对Wi-Fi设备的需求。此外,目前我国积极推进FTTR光纤入室工程,我们认为Wi-Fi产业链的受益确定性较高。

机遇1:射频产业链有望迎来量价齐升

MIMO支持数量与天线数量对等,MIMO数增加有望使射频器件需求量倍增。根据TSR数据,2019年全球MIMO数量在3×3及以上的无线路由器出货量占比为39%,至2022年提升至43%,占比逐渐提升。而根据我们梳理,Wi-Fi 7路由器最低价位的型号MIMO数就至少有4个,因此我们预计Wi-Fi 7时代4×4 MIMO的设备数量占比有望进一步提升,带动Wi-Fi射频产业链的潜在需求同比扩容。

新协议增加了对芯片器件的技术要求,驱动射频器件价值量提升。Wi-Fi 7引入了4096-QAM、320 MHz的信道宽度,提升传输速率的同时增加了信号的调制难度。为满足信号高质量的传输要求,射频器件需要具备更好的线性度、更小的EVM(误差向量幅度)以防止信号失真。技术难度的上升驱动器件价值量的增长,我们观察到Qorvo 2.4GHz和5 GHz两个频段的Wi-Fi 7 FEM产品相较第6代均有0.5美元左右的价格上涨,分别增长76%、54%,且6 GHz频段产品价格更是高于前两个频段。

图表:全球各MIMO规格无线路由器出货量占比

资料来源:TSR,中金公司研究部

图表:Qorvo各型号Wi-Fi射频前端产品价格梳理

注:价格时点为2024/3/2,选取一批采购5,000个芯片时的产品单价资料来源:Mouser,中金公司研究部

机遇2:高吞吐量特性使能新兴应用

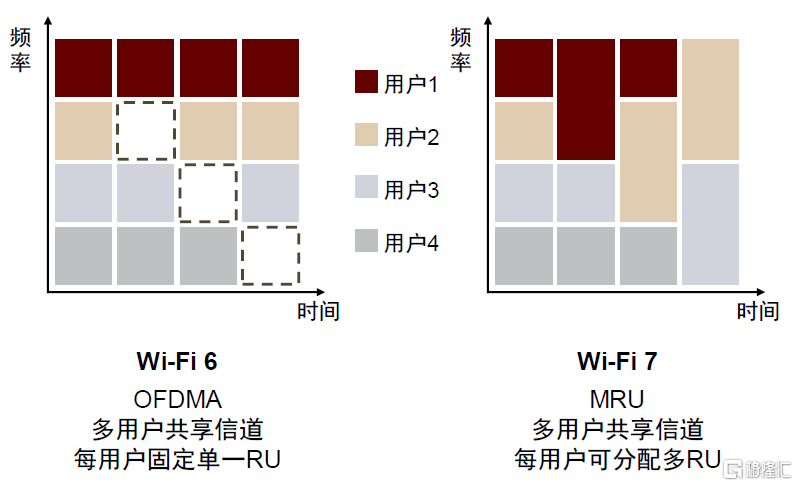

Wi-Fi 7引入MRU、MLO等新技术,旨在提高频谱资源使用效率。MRU(Multi resource unit,多资源单元)在OFDMA将信道划分成若干大小不同的RU资源单元基础上,允许多个RU被分配给同一个用户使用,且RU之间可以合并利用,避免RU被闲置、提高RU的使用效率。MLO(Multi link operation,多链路操作)允许AP和STA同时在不同频段建立多个数据链路进行通信,例如同时聚合使用2.4 GHz和5 GHz频段,拓宽频段宽度。我们认为,这两项技术能够提升频谱资源的使用效率,实现对用户实际体验速率的优化。

图表:MRU多资源单元提高RU的使用效率

资料来源:华为,中金公司研究部

图表:MLO多链路操作拓宽频段宽度

资料来源:华为,中金公司研究部

博通[1]认为,Wi-Fi 7高吞吐量的特性使之与AR/VR应用、家庭超高清视频流媒体、云游戏等场景相契合。

AR/VR应用

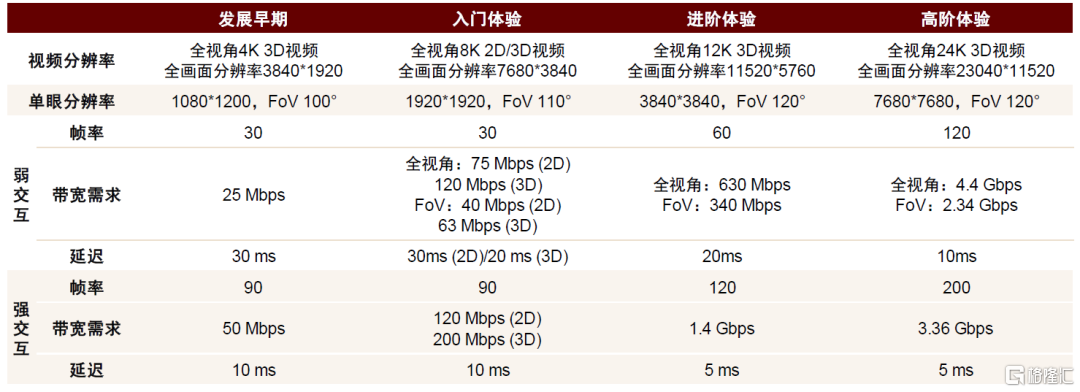

Wi-Fi 7的落地有助于AR/VR呈现更沉浸的体验。华为认为在进阶体验和高阶体验阶段,强交互下带宽需求将分别达到1.4 Gbps、3.36 Gbps,时延需求都在5 ms以下。Wi-Fi 7的理论最大传输速率达46.1 Gbps、时延控制在5 ms以内,即便考虑实际各类现实因素,我们认为Wi-Fi 7的实际传输速率和时延都基本满足高阶段AR/VR的需求。我们认为,Wi-Fi 7标准的普及有望突破当前AR/VR应用在网络通信方面的技术瓶颈,推动AR/VR向更高阶段发展演进。

家庭超高清视频流媒体

4K/8K视频流媒体逐渐普及,Wi-Fi 7支持高质量视频流无线传输。根据华为《家庭Wi-Fi网络承载超高清视频解决方案白皮书》,由高清视频发展到超高清视频,分辨率提升至4倍,帧率由24帧提升至60帧、120帧,码率需求提升4倍以上。在此背景下,华为认为全4K的网络带宽需求至少达50 Mbps以上,如果要同时满足至少2路以上的4K TV的需求,则需要家庭网络实现100Mbps连续覆盖;而8K视频的带宽要求达80-160 Mbps。Wi-Fi 7超过40 Gbps的理论峰值速率、MRU和MLO技术的引入,有望更好地满足多路并发、高分辨率、流畅度的需求。

云游戏

运行不流畅是当前云游戏面临的主要瓶颈。云游戏将画面渲染等对算力要求高的任务迁移到云端,降低了边缘侧对算力、内存的要求,成为用户选择云游戏的重要驱动力。然而运行不流畅是当前体验的主要痛点。据信通院调查,53.4%的用户反馈延时过长、画面卡顿,42.4%的用户反馈画面模糊,对玩家游玩体验造成较大影响。根据雷祖华(2024年)[2],Wi-Fi 7多链路操作技术的引入,实现了流量在MAC层面进行链路聚合和频带切换,我们认为能够更灵活地使用频谱资源,优化云游戏场景下的数据吞吐和时延。

图表:Cloud VR不同发展阶段对网络的要求

资料来源:华为《面向Cloud VR的承载网络白皮书》,中金公司研究部

机遇3:FTTR工程推进提升无线路由器需求

FTTR光纤入室刺激无线路由器需求增长。FTTR光纤入室是在我国FTTH光纤入户基本通达所有行政村的背景下,为了满足诸如高清视频、AR/VR等新兴应用对网络带宽、速率、时延的更高要求,而于近些年着力推进的新工程。以中国移动为例,2023年FTTR设备集采的总数量达190万台,相较于2022年53万的集采数量,同比增速超过250%。根据中国信通院数据,截至2023年9月末,全国FTTR用户规模超800万户,超出此前运营商的建设目标。其对应渗透率为1.3%(工信部数据),仍处于较低水平,提升空间广阔。华为预计全球FTTR渗透率有望于2025年达到8%[3]、2030年达到31%[4],普及程度有望快速提高。

图表:中国移动2022-23年FTTR设备集采数量

注:未统计单一来源采购资料来源:中国移动采购与招标网,中金公司研究部

FTTR工程是国内Wi-Fi在位厂商重要的发展机遇。FTTH时,一户家庭可能只配置1个路由器,但升级到FTTR后光纤将会延伸到各个房间,届时在主卧、次卧、书房等房间都会配置路由器,数量由1个上升至2个甚至更多。例如,上海移动2023年家宽终端FTTR集采中6万套FTTR设备为“1个光网关、2个光路由”的方案。我们认为,FTTR的普及有望快速拉动对无线路由器的需求,Wi-Fi芯片及射频器件的需求量有望同步提升。

图表:FTTR光纤入室示意图

资料来源:华为,中金公司研究部

从Wi-Fi 7到Wi-Fi 8,剑指2030年未来应用

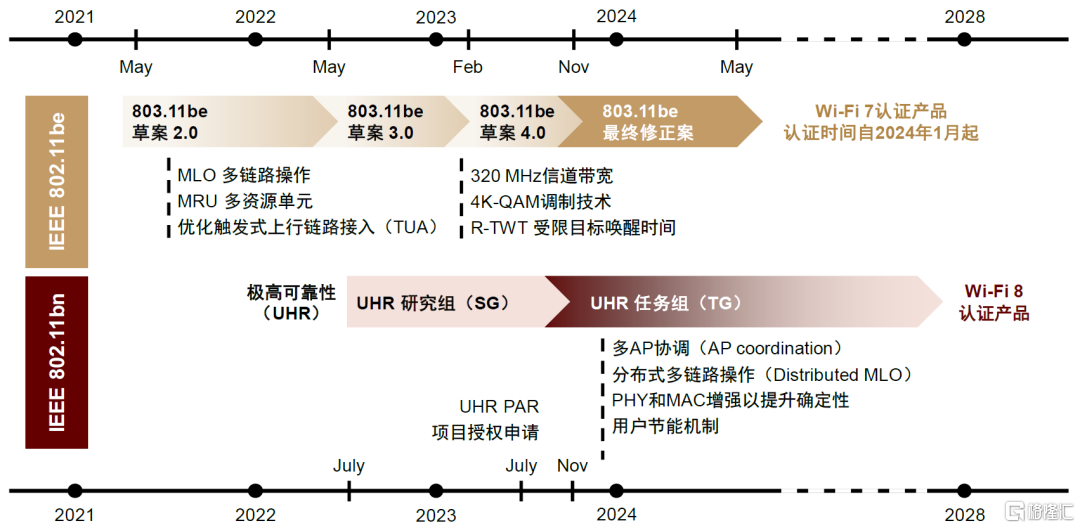

Wi-Fi 8的标准重心由高吞吐转向高可靠。2023年11月国际IEEE组织UHR项目组(Ultra high reliability,超高可靠性)正式成立,工作重心由此前协议的高吞吐量转向高可靠性。根据规划,工作组预计Wi-Fi 8于2028年冻结标准、2030年正式商用。

工作重心的转移主要出于UHR工作组对2030年以后应用场景需求的预判。UHR认为届时沉浸式通信、数字孪生、远程医疗、协作移动机器人等场景有望普及,而这些应用的实现对可靠性和时延的要求较为苛刻,因而在Wi-Fi 8标准中着力强调可靠性的重要性。Wi-Fi 8通过引入分布式MLO、PHY和MAC增强、多AP协调等新技术,从无缝连接(Seamless connectivity)、确定性(Determinism)、受控的最坏情况延迟(Controlled worst-case delay)等三个关键方面提升Wi-Fi 8连接的可靠性。

图表:Wi-Fi 7及Wi-Fi 8标准化、验证、商业化时间表(上为Wi-Fi 7,下为Wi-Fi 8)

资料来源:Lorenzo等《What will Wi-Fi 8 be? A primer on IEEE 802.11 bn ultra high reliability》(2023年),中金公司研究部

与Wi-Fi 7代际类似,我们认为Wi-Fi 8:1)由于技术复杂度的提升,有望进一步推动射频产业链市场空间扩大;2)由于瞄准高可靠性,有望促进时延敏感型应用落地商用,打开Wi-Fi设备下游需求空间;3)虽然Wi-Fi 8并未引入毫米波频段,但IEEE并未放弃对该频段的探索,已成立了802.11 IMMW SG集成毫米波研究组研究毫米波频段的Wi-Fi应用,我们认为毫米波频段所带动的产业链机会同样值得关注。

机遇1:增强可靠性,畅想2030年应用

Wi-Fi 8协议中AP之间的协作程度有所提高,我们认为有望在更大程度上实现高可靠性——

► 分布式MLO(Distributed MLO),弥补移动场景下的无缝连接。Wi-Fi 7协议下,用户只能与单一AP进行通信,不具备移动性,因此在切换连接时Wi-Fi信号常常会出现卡顿。UHR工作组规划引入分布式多链路操作,MLO所聚合的多条链路可以分别来自多个AP,从而实现无缝连接。

► PHY和MAC增强功能(PHY and MAC enhancements),提高数据传输确定性。实际生活生产中,例如工厂安全警报、行车紧急刹车一类的数据重要性和优先级都比较高,时间延迟敏感性更高。为了保障高优先级数据的通信,UHR项目组规划引入资源预留、信道抢占等增强功能,提高数据传输确定性。

► 多AP协调(Multi-AP coordination),降低高密集、重负载等最坏情况下的延迟。为避免高密集场景下部分AP负载重、部分AP资源闲置的情况,Wi-Fi 8引入多AP协调以均衡AP间的负载,由不同AP对单一STA提供数据传输服务,实现对信道资源的合理配置。

UHR项目组将沉浸式通信、数字孪生、远程医疗、协作移动机器人等应用作为Wi-Fi 8所能推动落地的典型场景。

沉浸式全息远程呈现

全息远程呈现不仅是形象的再现,更是“视、听、触、嗅、味”五感的同步。全息图像呈现了真实物体的外部物理特征,由全息远程呈现技术(Holographic telepresence)通过有线或无线的方式传递至远程的位置,同步传递的还有“视、听、触、嗅、味”等人类感官,甚至还有温度、湿度等身体感觉,以实现深度沉浸式的交互体验。与2D的视频不同,全息远程呈现需要大量数据来展现物体的3D结构、深度、视差,同时还需要模拟各类感官数据,这使得其传输速率需要达到Gbps数量级甚至Tbps数量级,时延要求达到毫秒级甚至亚毫秒级(<1 ms),这是当前几乎没有无线通信方式所能够达到的。

工业数字孪生

工业数字孪生需要实时同步物理世界与虚拟世界,高带宽、低时延的通信方式至关重要。工业数字孪生是真实工业系统的虚拟表示,能够帮助生产企业进行仿真模拟、结果预测,我们认为有望成为提高企业生产效率的重要技术。由于工业数字孪生的虚拟模型需要收集各类传感器的数据,且所有数据都需要并行处理,对通信网络质量提出了较高要求。我们看到,监测运动姿势等变化较快的参数时,通信可靠性需求达99.999999%、时延要求达0.1 ms、峰值吞吐量达100 Gbps,Wi-Fi 7的性能已力有不逮。

远程医疗

远程手术场景看重低时延和可靠性。远程医疗缓解了全民医疗与医疗资源分布不均之间的矛盾,我们认为有望为医疗资源匮乏、基础设施欠缺地区的人们带来更先进、更高效的医疗服务,具有重要的社会意义。以远程手术机器人为例,不仅需要传输高清视频、医疗影像等数据,还需要实时定位、触觉反馈、远程操控以实现精准手术,否则会危及患者生命危险,由此对数据传输的时延要求更为苛刻。根据3GPP的标准,压力、震动等的触觉反馈时延要求均在10 ms以下、丢包率需要小于0.01%。我们认为这样的性能需求有望推动协议向Wi-Fi 8标准演进。

协作移动机器人

融合程度更深的人机协作模式对通信可靠性提出更高要求。传统的人机交互形式是彼此相对独立,即使在工作空间存在交叉、工作内容存在交互的情况下,机器人在环境变化时所展现出的适应能力和灵活性都较为有限。我们认为随着智能制造的推广落地,融合程度更深、灵活程度更高的人机协作模式有望成为未来发展趋势。Hexa-X项目认为,协作移动机器人的通信可靠性最高要求达99.9999999%、服务时延最低要求达0.1 ms,高可靠性成为未来无线通信的重要指标。

图表:全息远程呈现的用例以及速率、时延需求

资料来源:Ian等《Holographic-type communication: a new challenge for the next decade》(2022年),中金公司研究部

机遇2:专设研究组,聚焦毫米波频段

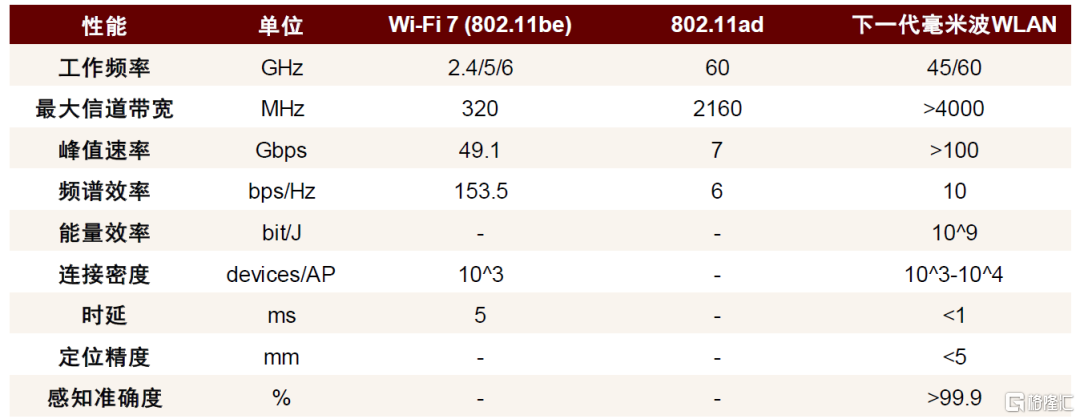

毫米波频段是进一步提高吞吐量的可行方案。Wi-Fi 7利用2.4、5、6等三个Sub 7 GHz频段,理论峰值速率已高达46.1 Gbps。我们认为,由于毫米波频谱资源丰富、信道宽度更宽,是未来代际Wi-Fi进一步提速的潜在方案。各组织对全球60 GHz中14 GHz的免许可频谱以及中国45 GHz频段中5.5 GHz频谱都展现出相当的兴趣。

Wi-Fi 8虽未引入毫米波频段,但已为毫米波频段通信奠定技术基础。虽然毫米波频段通信能够显著提升传输速率,但毫米波覆盖范围有限的缺点,使得毫米波的应用与传统频段通信呈现较大差异。由于覆盖范围小,势必要部署多个AP以实现区域全覆盖,多AP间的协调控制、信号干扰以及用户连接频繁切换的问题都将逐渐显现。我们认为Wi-Fi 8引入的新技术,恰好能够解决毫米波通信多AP协调、移动性方面的问题,为毫米波的应用提供了技术支撑。此外,IEEE专门成立了802.11 IMMW SG集成毫米波研究组,聚焦于毫米波频段Wi-Fi应用的研究,我们认为体现出IEEE对毫米波频段的重视。

我们认为毫米波频段的引入有望对射频产业链产生较大影响。

► 部署数量更加密集。毫米波频段覆盖范围小,因此需要更多Wi-Fi AP设备的部署才能满足特定区域的无线网络覆盖,需求量增可以期待。

► 重塑产业关系结构。毫米波穿墙能力较弱,该特性使得毫米波特别适合应用于FTTR中(每个房间都部署一个毫米波Wi-Fi AP,各个房间由于墙壁阻隔不用考虑串扰问题),并进一步推动FTTR向FTTRadio(光纤到射频)形态演进。FTTRadio下,射频单元与基带单元在物理上相互分离,各个房间中的AP(或称射频单元RU,Radio unit)只有射频功能,所有基带信号统一在数字处理单元DPU中进行处理。我们认为毫米波通信下的组网方式有望重塑整个产业关系。

► 射频性能要求提升。天线:定向波束成形是保障毫米波信号覆盖的关键技术,天线设计上需要其能够指向任何方向并在该方向上提供较高的增益、其他方向提供较低的增益,对天线的高增益、定向性提出了较高要求。PA功放:由于毫米波通信的路径损耗较高,PA需要更高发射功率与线性度来予以弥补。LNA低噪声放大器:单极LNA难以满足毫米波通信对噪声系数、线性度的要求,因此LNA有望向多级LNA方向演进。我们认为,毫米波对各类射频前端器件的性能要求都提出了更高要求,其价值量有望同步提升。

图表:Wi-Fi 7、802.11ad、毫米波WLAN性能指标对比

资料来源:范敏等《下一代毫米波无线局域网:愿景与关键使能技术》(2023年),中金公司研究部

市场发展:Wi-Fi 7是行业需求的重要增量

解构Wi-Fi产业链

Wi-Fi产业链涉及上游芯片器件、下游应用场景两大环节——

► 上游芯片器件:包括CPU、基带、射频三部分。CPU用于Wi-Fi信号的协调控制。基带用于对Wi-Fi信号实现调制解调、信号检测,是Wi-Fi技术的核心。射频用于Wi-Fi信号的接收与发射,是Wi-Fi通信的基础。接收信号时,信号经天线、滤波器、LNA后在基带单元中进行处理;发射信号时,基带单元处理后的信号经PA、滤波器、天线后对外发射。在实际的硬件设计中,三个部分既可集成在一起,又可彼此分立。

► 下游应用场景:根据TSR测算,2021年全球Wi-Fi模块出货量超43亿个,其中移动终端、网络接入、CPE及智能家居三大市场是主要应用场景,合计占比超过85%。不同场景对Wi-Fi模块的性能要求存在较大差异,例如智能手机等移动终端要求低功耗、小体积,无线路由器看重输出功率、覆盖范围,而CPE(客户终端设备,如机顶盒等)、智能家居等场景以低成本为优先考虑因素。

图表:Wi-Fi产业链全景图

资料来源:Strategy Analytics,TSR,各公司官网,中金公司研究部

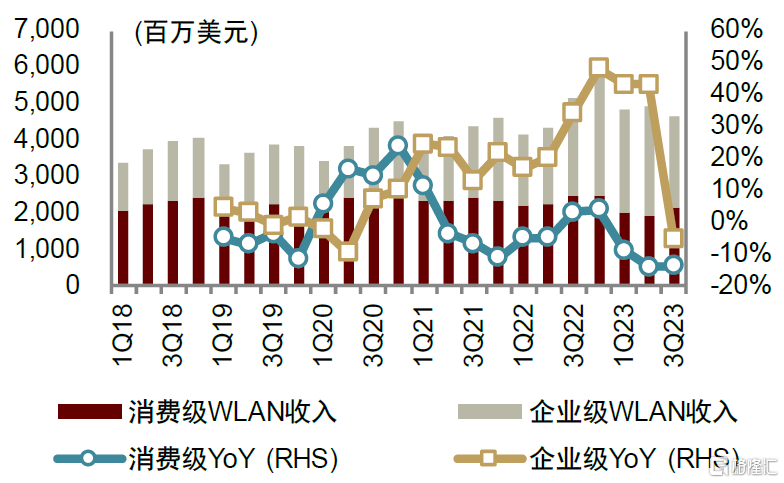

从市场发展来看,我们认为2024年消费级WLAN市场或受益于代际更迭、FTTR推进,而企业级WLAN市场由于库存水位较高、需求偏弱。

► 消费级WLAN市场:IDC统计数据显示,全球消费级WLAN销量截至3Q23已连续8个季度同比下滑,我们认为主要由于Wi-Fi标准在迭代更新之际,下游需求存在观望情绪。我们发现Wi-Fi 6推出后,2020年消费级WLAN销量迎来高速增长。我们认为,消费市场在代际更新后换机意愿较强,同时叠加AR/VR、超高清视频流媒体、云游戏等应用的落地,以及国家FTTR工程的推进,消费级WLAN的销量有望于2024年收获成长。

► 企业级WLAN市场:2023年原材料短缺情况有所缓解,WLAN厂商陆续消化积压订单,收入录得快速增长,1H23全球企业WLAN收入同比高增43%(IDC数据)。订单消化后企业采购需求放缓,3Q23收入同比下滑5%(IDC数据)、4Q23收入同比下滑26%(Dell’Oro数据),且Dell’Oro[5]预计低迷的需求或延续至2024年,全年收入预计同比下滑9%。我们认为,Wi-Fi 7所带来的换机需求有望成为企业级WLAN市场回暖的重要因素,Dell’Oro预计2025年Wi-Fi 7标准路由器有望推动当年企业市场的增长。

图表:全球WLAN市场收入及变动情况

资料来源:IDC,中金公司研究部

图表:全球WLAN市场销量及变动情况

资料来源:IDC,中金公司研究部

而移动终端、CPE、物联网市场,下游需求变动与Wi-Fi演进关联度较低,需求增速保持稳健增长。根据TechInsight预测,全球内嵌有Wi-Fi模块的消费电子产品总出货量有望于2028年达29亿台,2023-28年复合增速为5%左右,整体需求增速稳健。其中,符合Wi-Fi 7标准的设备出货量达7.5亿台(2024-28年CAGR超过100%),渗透率达26%。

图表:全球内嵌WLAN的消费电子设备出货量情况与Wi-Fi 7渗透情况预测

注:红圈内为Wi-Fi消费电子产品的渗透率

资料来源:TechInsight,中金公司研究部

从竞争格局看,国产品牌在下游整机环节优势较大,但上游芯片器件环节份额较低。在智能手机和WLAN市场中,中国品牌在全球占有重要份额,均在前五大供应商中占有三席。但在这两个场景的上游Wi-Fi芯片市场中,仍以境外品牌为主,我们认为主要原因在于移动终端、网络接入对技术指标更为关注,境外厂商的技术积累更加丰富。

► 移动终端场景中,根据Strategy Analytics,2021年智能手机Wi-Fi芯片市场中高通、联发科、博通三家品牌收入份额占比达76%。我们认为手机Wi-Fi芯片市场格局已基本稳定,因为基带芯片一般与处理器生态深度绑定,第三方厂商进入难度较大。

► 网络接入场景中,从我们上文对国内上市的Wi-Fi 7路由器零部件供应商的梳理,我们能很清楚地看到:1)CPU环节,高通、联发科(Airoha是其子公司)市场份额较高,华为、中兴等研发实力较强的厂商已在CPU层面实现自研。2)基带环节,该环节高通、联发科占有相当高的市场份额。但国内部分初创公司已实现技术0到1的突破,使进一步的国产替代成为可能。3)射频环节,国产品牌崭露头角。

► CPE与物联网场景中,当前仍以Wi-Fi 4标准为主流,以性价比为核心考虑,国内厂商凭借优秀的成本控制,在该场景中占有较高的市场份额。

风险提示

► 下游应用需求低迷。IDC数据显示,2022年全球智能手机、无线路由器的出货量分别同比下滑11%、7%,使得Wi-Fi设备出货量同比下滑5%。如果智能手机、无线路由器、物联网等主要Wi-Fi设备的需求不景气,则会对Wi-Fi芯片及相关器件的需求造成不利影响。此外,国内推进FTTR工程是在位厂商发展的重要机遇,如果FTTR进展放缓,则会影响到相关厂商的产品销售。

► 消费者换机意愿较弱。Wi-Fi 7乃至未来的Wi-Fi 8,其数据传输速率已超出当前实际应用需求。如果下游用户未能感受到新代际Wi-Fi更高速率带来的更优体验,则有可能降低其换机意愿,拉长换机周期。

► 国产化进展不及预期。Wi-Fi芯片本身的市场空间广阔,但大部分由境外厂商占据,因此国产替代带来的机遇较大。如果Wi-Fi芯片或器件的国产厂商新制式技术积累难以切入现有供应链的话,那么国产化水平将保持在低位,发展空间会受到限制。

本文摘自:2024年3月14日已经发布的《通信技术10年展望系列——从Wi-Fi 7到Wi-Fi 8》。分析员:陈昊 SAC 执证编号:S0080520120009 SFC CE Ref:BQS925,孔杨 联系人 SAC 执证编号:S0080122110018,彭虎 分析员 SAC 执证编号:S0080521020001 SFC CE Ref:BRE806