下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2024年初NYCB因商业地产债务出现减值拨备,股价大幅下挫,再次引发市场对美国商业地产风险的关注。我们于去年7月首次对美国商业地产债务情况进行系统梳理,目前我们对潜在风险烈度和性质的总体判断基本维持不变,但需提示今年相关风险确有升温之嫌。

摘要

美国商业地产基本面仍有下行压力,但目前看问题可能是局部性的。美国办公楼空置率仍呈上升态势,且单平米租金持续下行。2024年2月CMBS市场办公业态违约率上升至6.6%(过去6个月平均为5.1%),部分银行办公业态贷款不良率(截至2023财年末)上升至两位数左右。除办公以外的其他业态目前风险可控,但也开始出现租金增速放缓和违约率不再收敛的边际趋势。如若美国经济发生较为深度的衰退,显然其他业态也并非“铁板一块”。此外,我们认为美国商业地产资产价格本身也仍处在调整通道当中,但如若美国经济不发生深度衰退,其潜在调整幅度仍可能是较为可控的。总而言之,问题大概率还是局部性,而非全局性、系统性的。

银行体系风险暴露或继续增加,除NYCB以外仍存在一批债务集中度过高的中小机构。NYCB应是总资产1,000亿美元以上的银行中商业地产贷款占比最高的机构,但200-500亿美元段中存在风险的中小机构数量更多(样本银行中至少5家存在贷款集中度过高的问题)。截至4Q23末,美国银行业商业地产贷款拖欠率和净核销率分别达1.39%和0.34%,绝对水平不高但处于上行通道。我们对样本银行进行压力测试的结果显示,假设办公业态的风险继续加大,或有一批中小银行面临资本损失,但出险范围仍可能是局部的。但若假设商业地产出现普遍性的资产质量下行,则银行业出险烈度可能较大幅度上升,届时我们不排除美国中小银行经历新一轮破产倒闭和兼并重组(类似的情形在80-90年代的储贷危机中也发生过)。

总体来看,目前商业地产风险值得警惕,但仍不是最紧要的宏观风险。可能只有当行业风险上升至全局性(诱发因素或是美国经济深度衰退)的情景之下,美联储才会有根本性的货币政策调整,以释缓资产价格压力;否则,即便有可能看到后续风险升温对货币政策产生一些边际影响,其应对也大概率是策略性、暂时性的。总体上商业地产尚不构成政策首要关切。

风险

美国经济出现超预期下行;后续资产价格调整幅度超预期。

2024年初NYCB因其商业地产债务出现拨备,股价大幅下挫,再次引发市场对美国商业地产风险的关注。由于我们在2023年7月已发布过报告《暂非急症,但可能成为“慢性病”——美国商业地产债务风险研究》[2](下面简称“前序报告”)对美国商业地产债务的画像做了全景刻画,本文中仅做增量信息的更新。

商业地产行业整体发生了哪些变化?

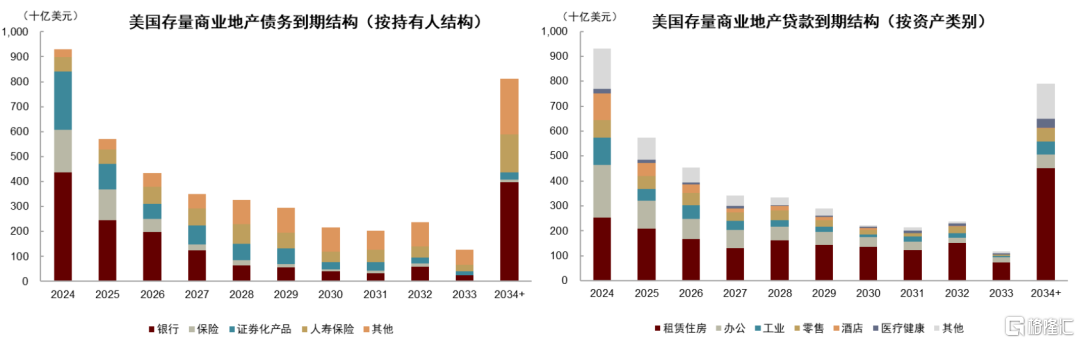

债务总量仍在增长,2024年为到期高峰。目前官方数据仅可显示截至2023年四季度末,广义债务存量约5.9万亿美元[3],但考虑2022年以来债务逐季稳步增长的态势可能仍未改变,我们预计当前债务总量可能已达6万亿美元,以及银行系统或仍持有半数债务。根据美国按揭银行家协会(MBA)统计[4],预计2024年到期商业地产债务约9,290亿美元,为到期高峰(主要系部分2023年商业地产债务有所延期)。其中银行体系2024年到期量约4,370亿美元,占比接近一半,是需要重点关注的部分。

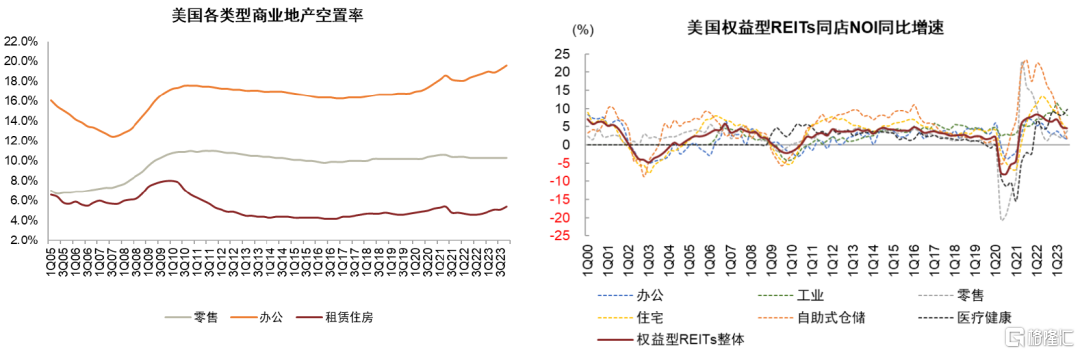

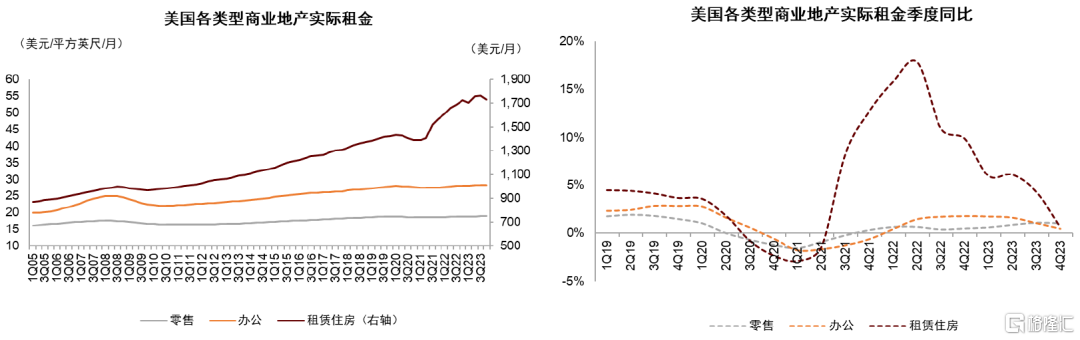

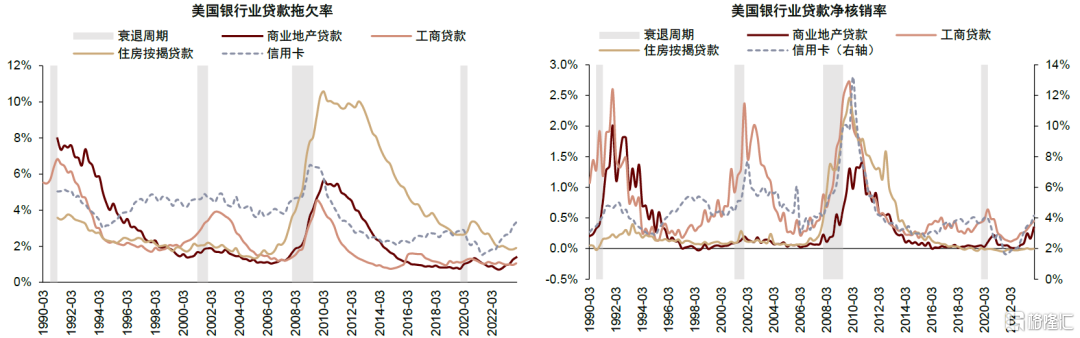

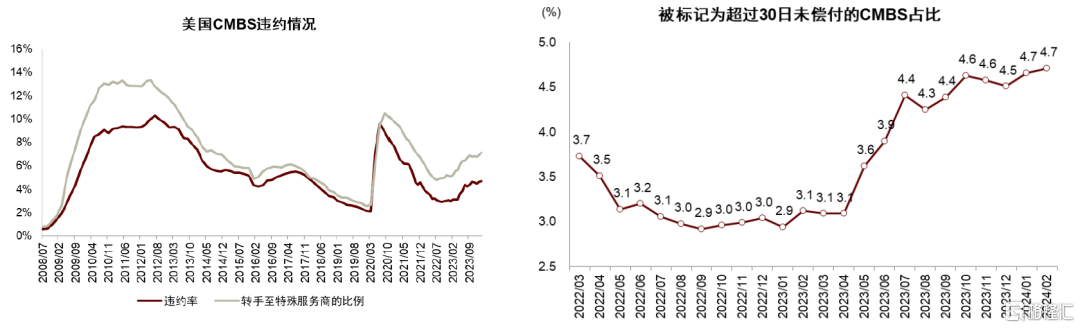

办公楼的风险暴露边际增加,违约率呈上升趋势。美国办公楼空置率仍呈持续上升态势(2023年末为19.6%,同比上行0.7ppt),而平均单平米租金自2023年二季度后开始下行,基本面总体上继续恶化。违约率方面,2024年2月CMBS办公业态违约率上升至6.6%(过去6个月平均为5.1%),转手至特殊服务商的比例达10.0%。此外,部分银行办公楼贷款不良率也已上升至8-9%,带动全美商业银行整体在商业地产贷款领域的拖欠率在2023年四季度末上升至1.39%(较2023年二季度末上升38bps)。

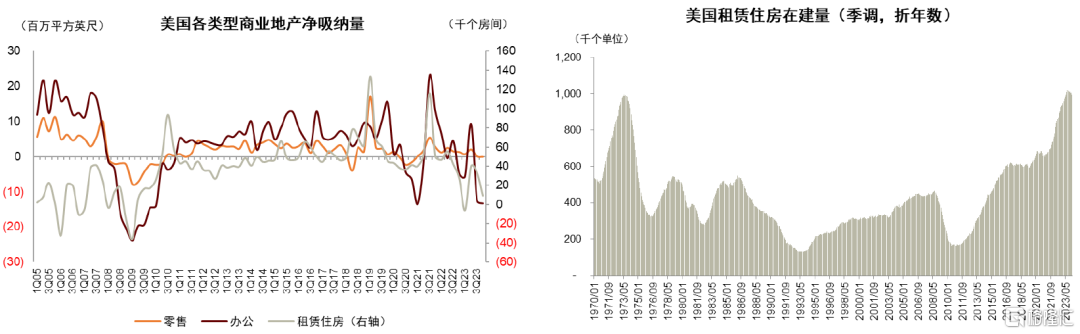

其他业态的风险暂时可控,但可能也存隐忧。商业地产债务整体的违约率其实也仍在向上,零售、酒店业态自疫情后有边际修复但近一年来违约率仍居高不下(零售业态的违约率水平其实与办公相若,只是基本面相对仍处改善通道中;酒店业态的违约率也偏高且没有下行的趋势)。租赁住房目前的违约率低,但2023年四季度租金增速已趋近于零,而未来供给仍有增加的趋势。总而言之,尽管目前风险的焦点主要在办公业态,但如若美国经济恶化,其他业态出现风险上升也存在不小的概率。

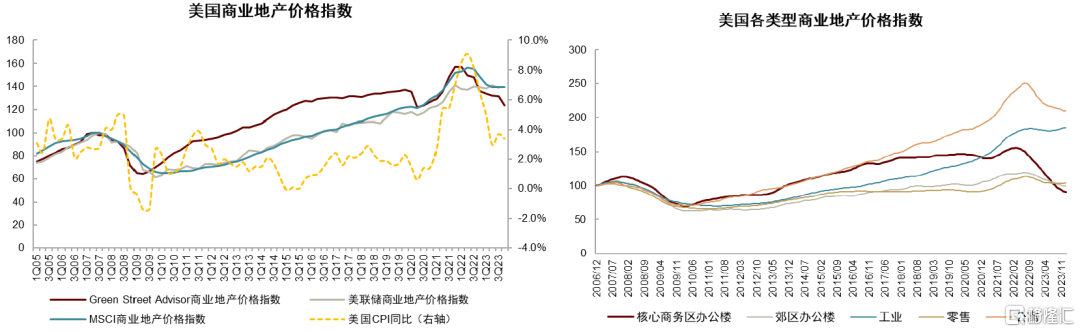

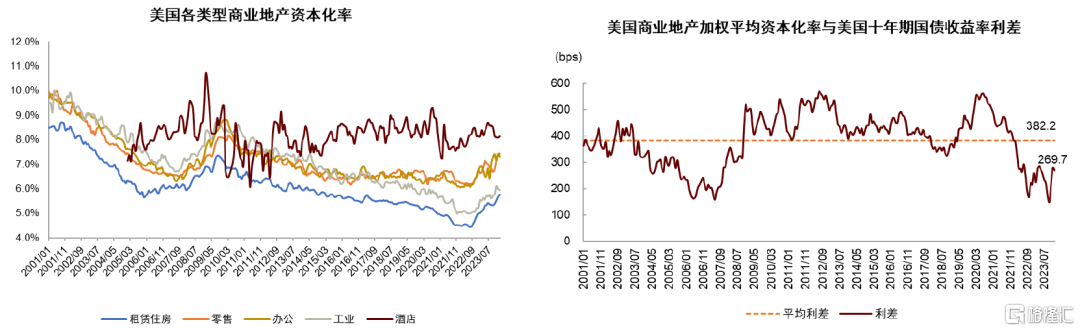

资产价格或仍存调整空间。美国商业地产整体价格指数自2022年一季度高点以来已累计下行约22%(其中核心商务区办公业态下滑约40%),整体跌幅与20世纪80-90年代的储蓄贷款协会危机(简称“储贷危机”)前后相若,但尚低于次贷危机(累计下滑超35%)。以平均资本化率对十年期国债收益率的利差水平来看,该利差水平仍明显低于历史中枢,一方面是美国经济尚且稳健(因此对资产分子端的预期仍相对平稳),另一方面可能也体现投资者对于利率下行仍有相当的预期(如果利率下行,则低利差的压力将可能得到一定程度的消化),但二者在未来或许并不是共存的关系。因此,我们认为眼下的资产估值应该仍在调整的过程当中,未来分子和分母至少有一端可能要面临预期的调整,未来商业地产整体估值水平再下行10%左右也并非不可能。

总体而言,目前的行业风险仍是局部性的,但如若美国经济深度下行则不排除风险向全局性、系统性演化。对于金融机构而言,如果风险主要集中在办公业态,则2024-2025每年面临的到期敞口或在1,000亿美元上下,即便个别机构因债务集中度较高产生问题,也很难认为能够造成系统性的金融风险(和次贷危机时期通过大量衍生品向系统扩散风险不同)。但如若美国商业地产整体资产价格因经济衰退而产生更广泛的下行,则风险的敞口将大幅增加,或对美国银行业系统构成重大挑战。

商业地产贷款敞口风险对银行影响有多大?

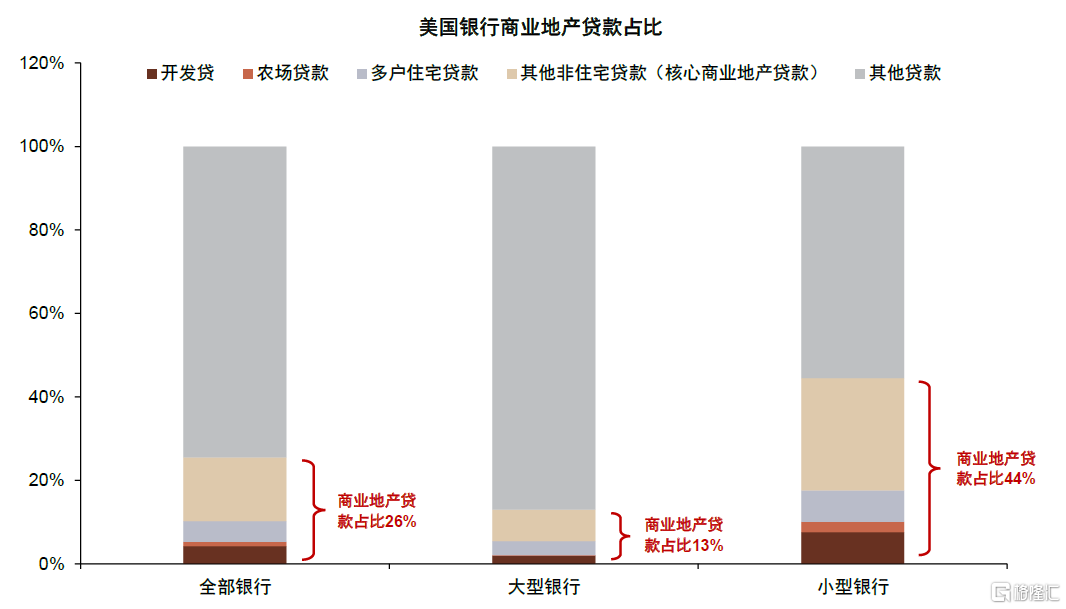

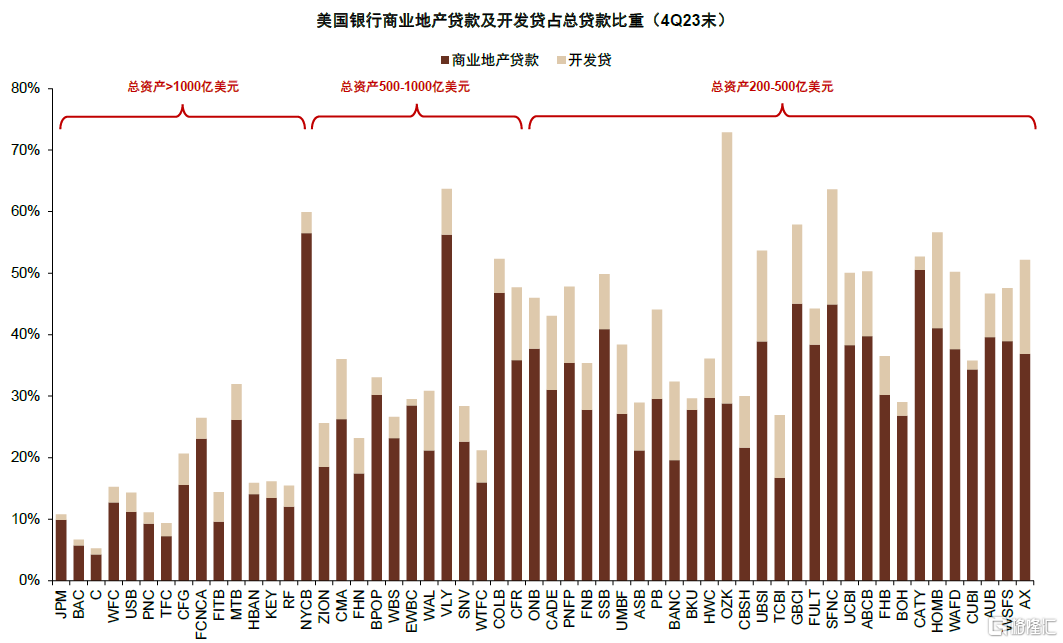

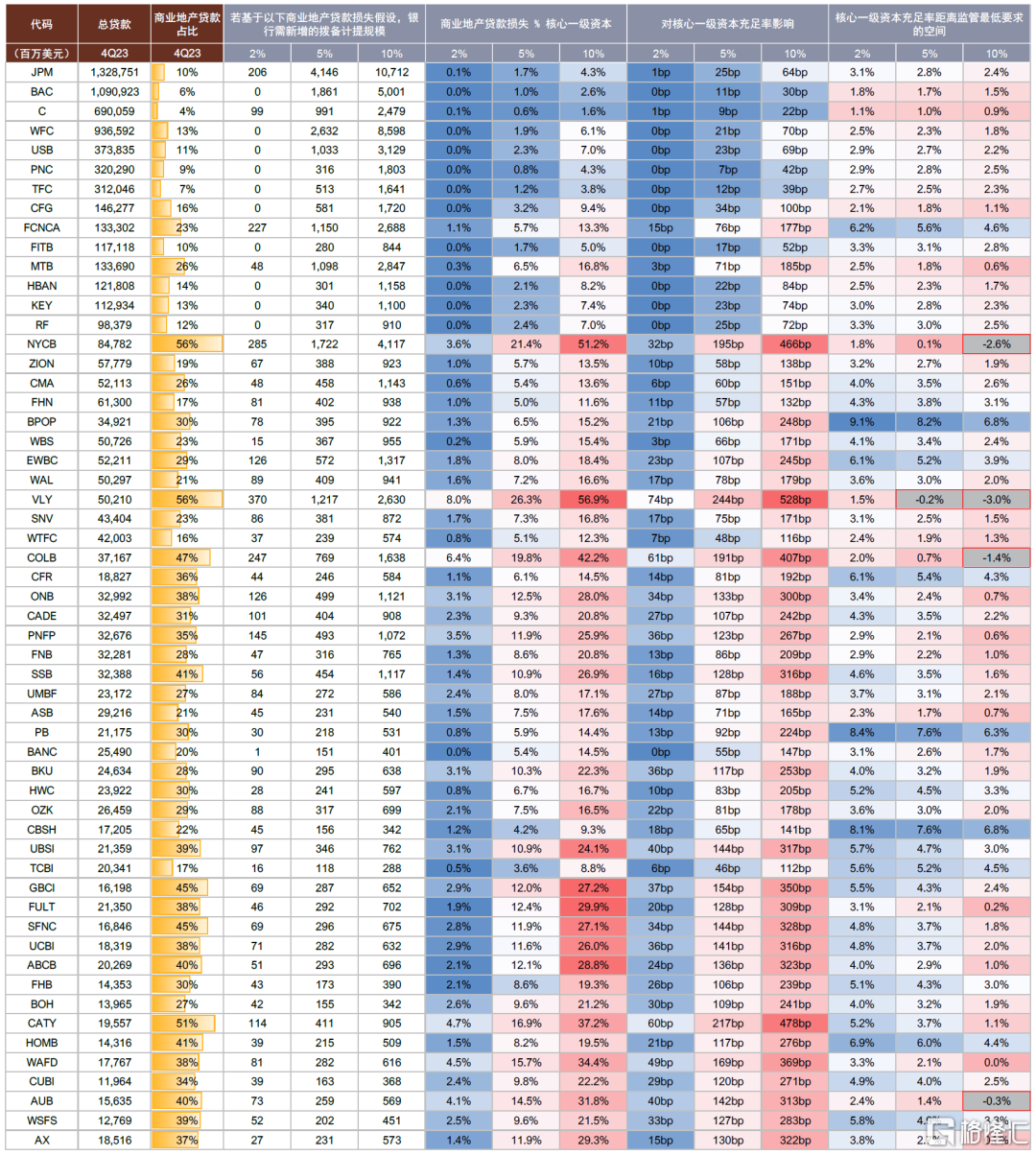

中小银行敞口明显大于大型银行。截至2023年末,美国银行体系中商业地产贷款占总贷款比重26%,而大型银行商业地产贷款占比仅13%,中小银行则高达44%。我们选取2023年末总资产200亿美元以上的银行作为样本(下称“样本银行”)进行观测发现:1)美国四大行JPM、BAC、C、WFC商业地产贷款及开发贷占比分别为11%、7%、5%、15%,占比明显低于行业平均水平;2)总资产1,000亿美元以上的银行中仅NYCB商业地产贷款及开发贷占比偏高,达到60%,属于美国商业地产敞口最大的大型银行;3)总资产200-500亿美元的银行商业地产贷款及开发贷投放普遍较多,30家样本银行中占比超过50%的银行达到10家。

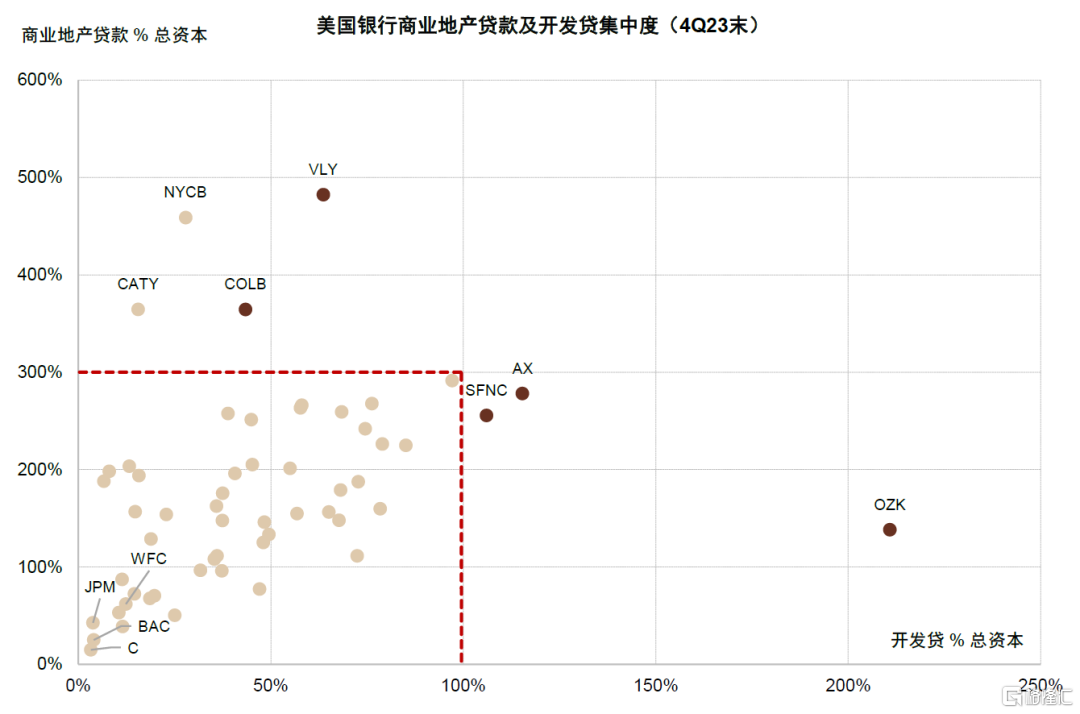

重点关注商业地产贷款集中度高的个股标的。根据美国监管要求,若银行商业地产贷款超过其总资本的300%且商业地产贷款在过去36个月中增速超过50%,或开发贷超过其总资本100%[5],则会被认定为商业地产贷款集中度过高,监管会重点监测其应对潜在风险的能力。在样本银行中,我们共发现5家银行存在集中度过高的问题,包括VLY、COLB、OZK、SFNC、AX。此外,NYCB和CATY两家银行虽然商业地产贷款增速并不快,但其存量商业地产贷款集中度亦超过300%门槛,需要重点关注。

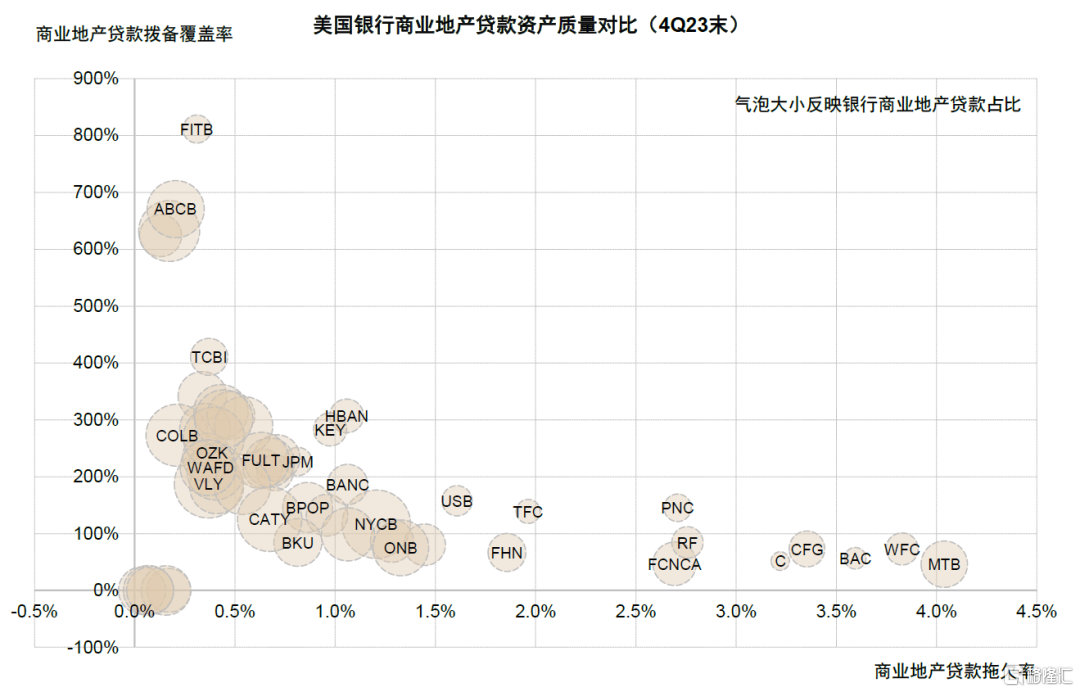

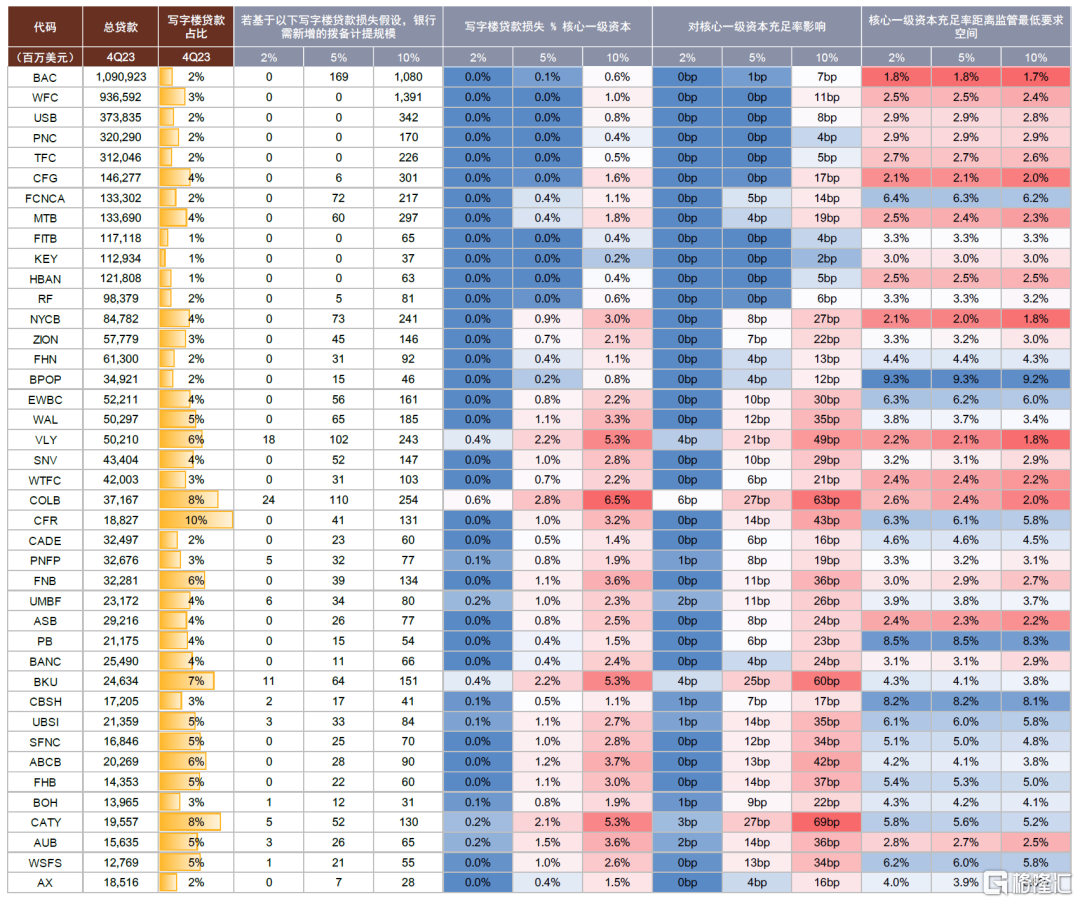

整体商业地产贷款拖欠率不高,写字楼敞口压力较大。样本银行整体4Q23末商业地产贷款拖欠率、拨贷比、拨备覆盖率分别为1.74%、1.85%、106%,拖欠率较上年末上升78bp。从行业角度看,截至4Q23末银行业商业地产贷款拖欠率、净核销率分别为1.39%和0.34%,虽有上行趋势但仍处于历史较低水平。因此,我们认为银行业商业地产贷款整体资产质量尚且稳健。另一方面,我们应注意到写字楼敞口压力远比商业地产贷款整体情况要大。2023年末,BAC、WFC、PNC、TFC披露其写字楼敞口不良率已经达到10%、11%、8%、6%,BAC、PNC、TFC披露写字楼净核销率达到1.2%、2.0%和3.2%,WFC、PNC、TFC披露写字楼拨贷比为8%、9%、9%。因此我们建议重点关注写字楼贷款敞口占比高的银行标的,如图表5所示,样本银行中部分标的写字楼贷款占比可达高单位数。

我们针对样本银行商业地产敞口进行压力测试:

► 参考现阶段部分银行写字楼贷款的净核销率情况,我们认为2%的损失率是一个可能发生的不利情形,但若贷款重定价后借款人偿付能力走弱、写字楼价格进一步下跌,写字楼敞口损失率很可能比目前我们观察到的数字更高。因此,我们对披露写字楼敞口情况的样本银行进行测算,假设其写字楼敞口损失率达到2%、5%、10%,当损失率到达10%时,贷款损失会占到样本银行核心一级资本的0.2-6.5%,其中COLB、VLY、CATY、BKU受影响最大。

► 此外我们更进一步,若美国经济整体走弱,其他业态商业地产贷款的资产质量也可能明显恶化,NYCB的案例便反映出多户住宅贷款在2024年亦存在重定价压力。因此,我们假设样本银行整体商业地产贷款损失率达到2%、5%、10%,银行核心一级资本受到的影响要远大于单一写字楼损失率走高的情形。当损失率达到10%时,贷款损失会占到样本银行核心一级资本的1.6-56.9%,这一影响程度更大且波及范围更加广泛,其中不乏有些银行会出现核心一级资本充足率低于监管最低要求的情况,包括VLY、NYCB、COLB、AUB。

► 结论:1)大型银行在压力测试中整体表现出良好的韧性,特别是四大行资产质量稳健,我们认为或不会引发金融系统性风险。大型银行中FCNCA、MTB、NYCB三家拨备计提压力较大,但前两者风险远小于NYCB。2)总资产1,000亿美元以下的银行普遍在面临商业地产坏账暴露时存在脆弱性,若商业地产持续走弱,我们认为美国中小银行有可能经历一轮兼并重组和破产倒闭,事实上80年代末和2008年美国都曾经历过因地产风险引发的银行业破产重组浪潮。

图表1:美国中小银行商业地产贷款占比明显高于大型银行

注:1)截至2023年12月27日一周数据;2)大型银行定义为美国国内总资产前25大的商业银行,小型银行为不计入大型银行的其他银行 资料来源:美联储,中金公司研究部

图表2:总资产1,000亿美元以下的银行商业地产贷款及开发贷占比普遍较高

资料来源:FactSet,公司公告,中金公司研究部

图表3:关注商业地产贷款及开发贷集中度偏高的银行

注:标红银行属于集中度达到美国监管特别关注的水平,即超过商业地产贷款集中度大于300%且过去36个月增速大于50%、或开发贷集中度大于100%两个门槛其中之一 资料来源:FactSet,公司公告,中金公司研究部

图表4:目前商业地产贷款敞口较大的银行拖欠率尚且不高

注:拖欠贷款包括逾期30-90天贷款、逾期90天以上贷款和非应计贷款 资料来源:FactSet,公司公告,中金公司研究部

图表5:样本美国银行的写字楼贷款敞口压力测试

注:1)不同银行针对写字楼敞口的披露口径存在差异,如部分银行写字楼敞口中包括开发贷,或部分银行写字楼敞口仅统计非自用物业类型;2)我们假设各家银行针对写字楼计提的拨备水平是其整体商业地产敞口的两倍,但实际上一些银行已针对写字楼计提了更多拨备 资料来源:美联储,FactSet,中金公司研究部

图表6:样本美国银行的商业地产贷款敞口压力测试

资料来源:美联储,FactSet,中金公司研究部

附录:美国商业地产基本面数据

图表7:美国商业地产估值进一步下滑

注:1)左图指数以2007年二季度为基期,基期=100,除美联储商业地产价格指数截至2023年三季度末外,其余截至2023年四季度末;2)右图数据以2006年12月为基期,基期=100,数据截至2024年1月末;3)指数均为名义价格指数 资料来源:Green Street Advisor,美联储,MSCI,彭博资讯,中金公司研究部

图表8:各类型资产资本化率边际抬升

注:1)数据取自2001年至2024年1月末;2)右图商业地产资本化率依据各资产类型2024年1月末市值加权 资料来源:彭博资讯,RCA,中金公司研究部

图表9:各类资产经营表现持续分化,办公楼资产表现持续承压

注:数据取自2005年至2023年四季度末 资料来源:彭博资讯,REIS,中金公司研究部

图表10:商业地产租金价格同比增速放缓

注:数据取自2019年至2023年四季度末 资料来源:彭博资讯,REIS,中金公司研究部

图表11:租赁住房净吸纳量为负,且在建量较大

注:左图数据取自2019年至2023年四季度末,右图数据取自1970年1月至2023年12月末 资料来源:彭博资讯,REIS,美联储,中金公司研究部

附录:美国商业地产债务数据

图表12:4Q23广义口径美国商业地产债务已达5.9万亿美元

注:左图数据截至4Q23,右图数据截至3Q23;广义口径取自美联储,狭义口径取自美国按揭银行家协会(MBA),狭义口径剔除了开发贷及美元联邦存款保险公司(FDIC)将业主自用物业贷款认定为商业贷款的部分 资料来源:MBA,美联储,中金公司研究部

图表13:未来两年(24-25年)美国商业地产债务预计有1.5万亿美元到期,其中办公债务约占24年到期量的22%

注:数据截至2023年末,以上数据基于狭义的美国商业地产债务口径 资料来源:MBA,中金公司研究部

图表14:美国商业银行拖欠率和核销率边际抬升

注:数据截至2023年四季度 资料来源:FDIC,中金公司研究部

图表15:SLOOS反映美国商业银行针对商业地产贷款的信贷标准有所放松

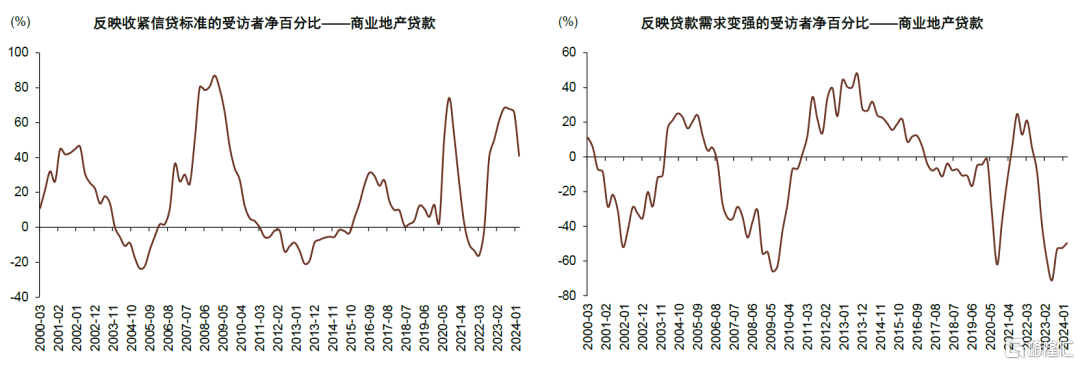

注:数据截至2024年一季度 资料来源:Haver,美联储,中金公司研究部

图表16:近期CMBS违约率边际上行

注:数据截至2024年2月 资料来源:Trepp,中金公司研究部

风险提示

美国经济出现超预期下行。美国经济活动强度直接影响了商业地产收入,若美国经济超预期下行,导致除了办公业态外,如租赁、酒旅、零售、仓储等板块的基本面出现衰退,或使得美国银行商业地产债务风险进一步暴露,甚至引发系统性风险。

后续资产价格调整幅度超预期。若受美国高利率维持时间较长等因素影响,美国商业地产价格持续调整且调整幅度超预期,或使得美国银行业出险烈度显著上升,甚至引发部分美国中小银行破产倒闭和兼并重组。

注:本文摘自中金公司2024年3月13日已经发布的《再探美国商业地产:银行体系风险暴露或继续增加,但系统性危机概率尚有限》

谭钦元 分析员 不动产与空间服务 SAC 执证编号:S0080524020010

侯德凯 分析员 银行+ SAC 执证编号:S0080523110001 SFC CE Ref:BTC909

孙元祺 分析员 不动产与空间服务 SAC 执证编号:S0080521050008 SFC CE Ref:BOW951

严佳卉 分析员 银行+ SAC 执证编号:S0080518110004 SFC CE Ref:BNF177