下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

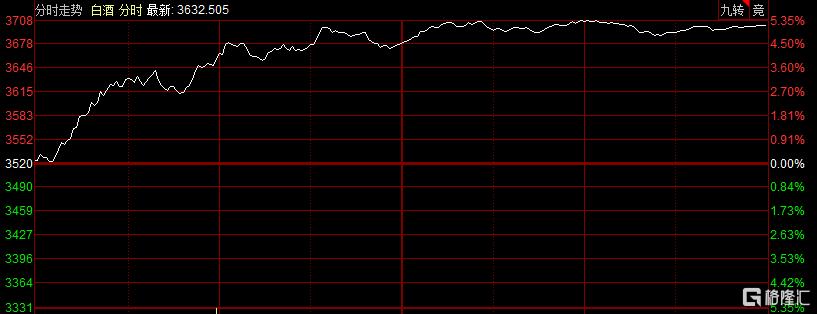

3月12日,白酒板块指数大涨5.15%,白酒个股集体大涨,金种子酒涨停,贵州茅台盘中涨超3%,股价创今年以来新高!是白酒行业出现了什么新的变化吗?

今天先简单说下白酒这两天大涨的几个消息,接着说说白酒的投资逻辑,最后看看A股白酒板块的估值,顺带捋一捋行业格局、个股情况基本面,看看有哪些公司业绩又好估值又低。

一、刺激白酒大涨的3个消息

白酒的上涨受几个消息的影响,像酒企提价、增持或者回购,但最主要的是下周召开被称为行业“风向标”的春糖酒会,而且大家都还比较乐观。

去年白酒是什么情况?

除了茅台,其他白酒企业从厂商到渠道都受困于库存压力,出现了普遍性的高库存、价格倒挂现象。泸州老窖搞个“让利”活动被认为是价格战要升级,直接带崩整个白酒股,市场如惊弓之鸟。因为代理商积压库存过多,导致年末的“2023杭州国际酒业博览会”被迫延期。

几个月过去了,最新情况如何?

春节期间白酒行业实现了“开门红”,一举扭转了白酒一路低迷的状况。按照五粮液公布的数据,在元旦、春节期间,公司动销再次保持两位数的增长;泸州老窖也召开了年度经销商表彰暨营销会议,宣布2023年公司销售总额再创历史新高。说明高端白酒继续保持了稳健的增长趋势。

然后大家也不打价格战了,最近半个月内剑南春、郎酒、今世缘、汾酒、舍得等白酒企业陆续宣布了上调核心产品出厂价。而贵州茅台、五粮液、泸州老窖等高端白酒品牌则早在年前就已完成了提价,这段时间涨价的大多数是二线及中低端品牌在跟进提价。

总体看,动销超预期,提价目标达成,节后整体批零价格又维持在了较高水平,多重利好下,酒商悲观情绪逐渐消散,而3月20日召开的“全国糖酒会”很可能会成为酒行业“风向标”和确认行业景气度拐点的标志性事件。之后营销策略也会陆续出台,行业可能继续迎来催化。

月11日,山西汾酒发布“提质增效重回报”公告,汾酒集团拟增持公司股份。二级市场的增持和回购更多是为了提振投资者信心,护盘稳价。在此之前,茅台、五粮液、泸州老窖、水井坊、舍得酒业、顺鑫农业、金种子酒、伊力特等多家酒企公布了增持或回购计划。

二、白酒投资的核心逻辑

A股最好的“商业模式”

白酒的核心投资价值在于被称为A股最好的“商业模式”。

白酒可以把水卖出黄金的价钱,产业链上占据优势,上游原材料涨价对自己几乎没有影响,自己对下游提价容易。

固定资产不需要减值,白酒资产减值是给制造酒窖减值,不需要支付现金,而且酒窖随着时间的更新能酿出更好的酒,越老的酒窖价值越高。公司也很少更新设备、技术和工艺,研发费用基本可以忽略不计,存货不但不会贬值还会升值,高端白酒都是先收钱后给货,不存在应收款。需求端上,白酒有成瘾性、重复消费的特点。所以,白酒是堪称完美的行业。

白酒的周期轮回和估值回归

一个堪称完美的行业,为什么过去几年成了很多人亏钱的重灾区?原因还在估值。

白酒虽然是消费股,但和经济周期有一定关联性,和人口周期、投资周期及信用扩张周期也有关联。

白酒从2014年启动开始,到2020年连续大涨了4年,中证白酒指数累计涨幅超过10倍,这段时间白酒行业进入了高景气周期,白酒企业利润和营收规模都是双位数增长。前几年高端白酒供不应求,各大酒企一看卖得这么火,纷纷开始扩大产能。

这轮扩产有多疯狂?仅在2022年,主要中高端酒企扩产就至少花了2000亿,扩充产能近百万吨!次高端酒企也疯狂扩产,像古井贡酒的产能直接翻倍!

周期高点之后就是周期下滑,这几年受疫情影响,居民收入减少,房地产暴雷,消费萎靡不振,中高端白酒需求迅速下滑。酒企调低出厂价,价格倒挂、经销商高库存现象都是行业景气度下滑的结果。

景气周期时,连续4年的大涨严重透支个股的估值。作为成熟的消费行业,白酒每年的增速也就百分之十几二十,很难会有大的爆发性,估值被炒到五六十倍就很不合理了。前两年买白酒都是买在了行业高点,还有个股估值高点,周期拐点一出,投资者面临业绩和估值下行双重打击。所以,亏钱了也甩锅说价值投资失效了,相反一众白马股的下跌、估值回归正是价值投资在起作用。

底层逻辑:CPI和消费复苏

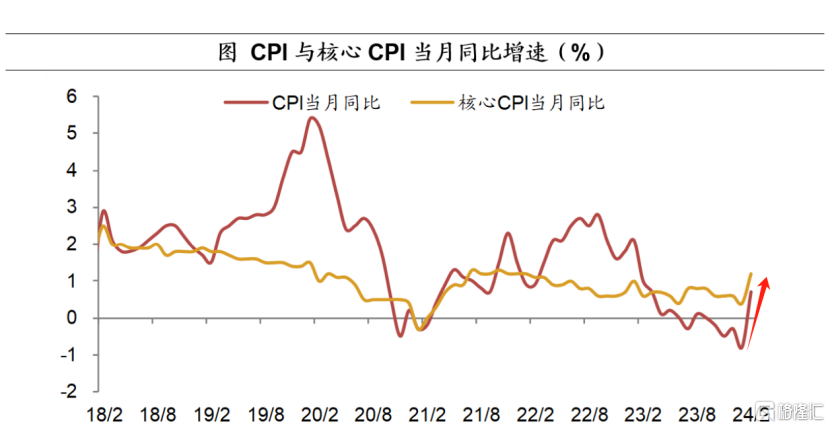

春节期间的超预期让大家看到了周期拐点的希望。行业进入节后淡季后,春糖酒企策略及经销商进货意愿,以及端午节动销情况,就成为了观察行业改善持续性的两个重要节点。但更深层次的逻辑是CPI上涨带动的消费复苏预期才是白酒股上涨的核心所在。

白酒消费属于可选消费,具备较强顺周期属性,经济好的时候行业就景气,经济不好行业景气度就会下降。数据也显示,过去几年的下行周期中,CPI一直都是下行趋势。

2024年两会定调CPI增长目标3%,其实2023年目标也是3%,实际只有0.2%。但2月公布的CPI大超预期,同比上涨0.7%,在连续4个月负增长后首次转正,说明消费复苏开始出现了。政策面,从之前的重投资进一步转向重消费,未来大概率还会有更多刺激消费的政策出台。如果能实现3%的CPI,消费复苏对白酒的带动作用不言而喻。

三、A股白酒板块格局和估值

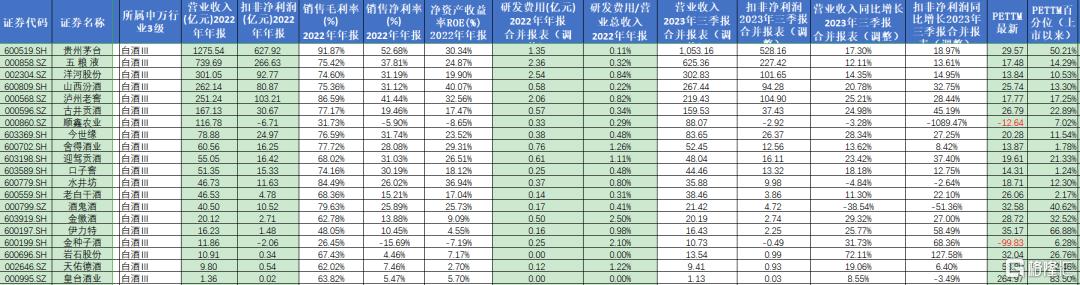

申万白酒行业属于食品饮料(一级)的细分之一。截至3月12日,食品饮料(申万)PE-TTM为24.6,处于近十年以来的13.89%分位,处于较低分位,其中白酒(申万)PE-TTM为24.91x,处于2010年1月以来的35.42%分位,目前白酒板块的估值仅高于2018年大熊市,比2020年初疫情初发时的估值还要低。

A股白酒板块一共有20家公司,行业格局也很清晰,呈现两端化与头部化趋势,其中茅台是唯一营收超千亿,利润超600亿的公司,绝对的行业一哥。作为曾经的行业一哥,五粮液已经落后茅台一个身形,2022年营收700多亿,利润266亿。洋河股份、山西汾酒、泸州老窖为行业第二梯队,营收2~3百亿,利润百亿级别。高端品牌的茅五泸组合,泸有掉队的迹象。剩下的公司里,除了古井贡酒、顺鑫农业,其他公司都是营收不足百亿,利润一二十亿的状态。

四、核心个股基本面

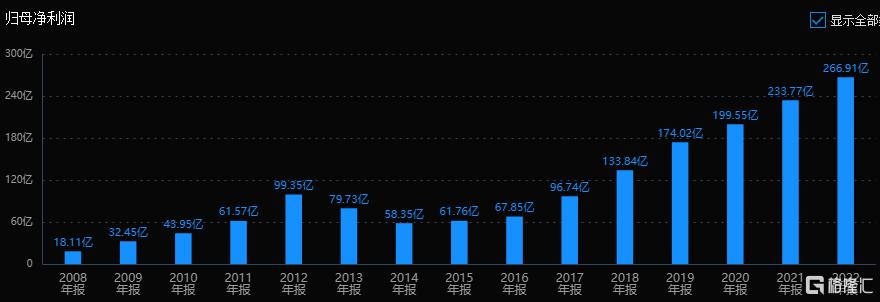

1、贵州茅台

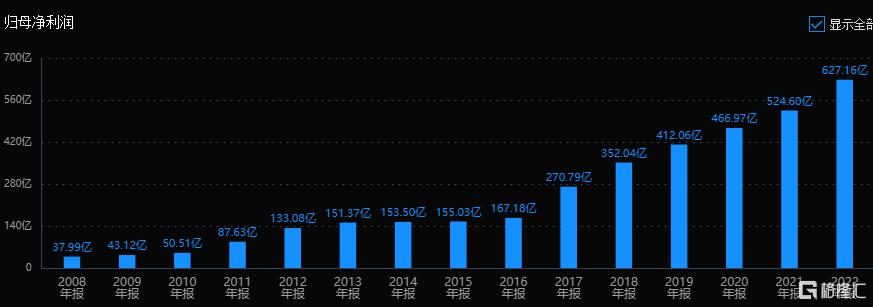

作为A股“股王”,茅台的历史业绩就是优秀公司的范本。

从风险角度看,经营活动现金流三年总和 124%;无大股东质押、无高管大股东减持、无商誉值。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:15.23%;扣非净利润三年平均增长速度:16.77%,成长性表现良好。

最后看看估值,滚动市盈率为29.9,当前市盈率处于历史平均中位区。

小结:

茅台基本面没啥好说的,关键在于未来成长性的判断,还有估值与成长速度的匹配程度。

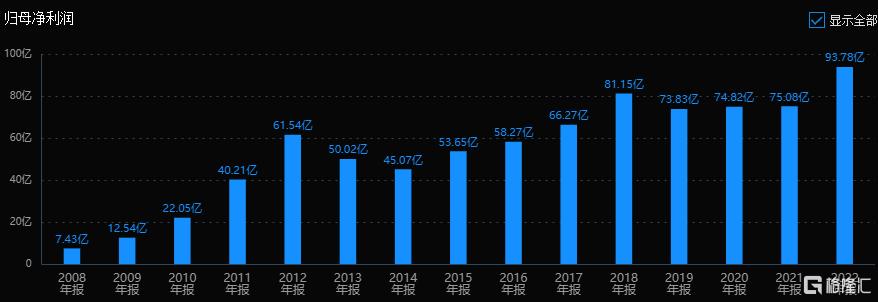

2.五粮液

五粮液同样是A股优等生,历史业绩每年都稳定增长。

从风险角度看,经营活动现金流三年总和 96%,优秀;无大股东质押、无高管大股东减持、无商誉值。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:13.32%;扣非净利润三年平均增长速度:14.89%,成长性表现良好。

最后看看估值,滚动市盈率为18.69,当前市盈率处于历史平均中位区。

小结:

五粮液和茅台类似,基本面没啥好说的,关键在于未来成长性的判断,还有估值与成长速度的匹配程度。相比较而言,茅台的估值在平均线附近,而五粮液的估值已经触及低估线。

3.洋河股份

洋河股份历史业绩增速很慢,2018年到2021年基本是下降趋势。对比一、二线公司的历史业绩,我们就会知道之所以在二线是有原因的。

从风险角度看,经营活动现金流三年总和 81%,优秀;公司无大股东质押、无高管大股东减持、誉值也很小。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:17.5%;扣非净利润三年平均增长速度:27.7%,成长性表现良好。

最后看看估值,滚动市盈率为14.48,当前市盈率处于历史平均低位区。

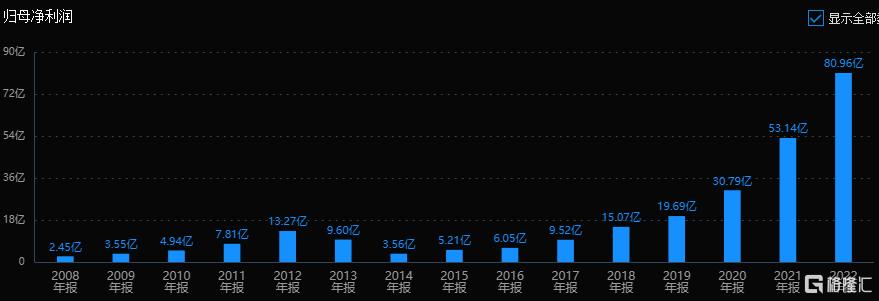

4、山西汾酒

公司从2016年开始业绩高速增长。

从风险角度看,经营活动现金流三年总和 91%,优秀;无大股东质押、无高管大股东减持、无商誉值。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:34%;扣非净利润三年平均增长速度:60%,成长性表现优秀。

最后看看估值,滚动市盈率为27.29,当前市盈率处于历史平均低位区。

小结:

高成长的二线公司,基本面也不错,估值也低,关键在于判断未来成长能维持多高。

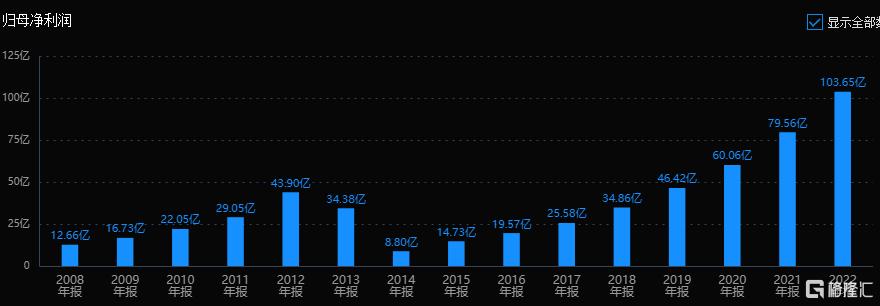

5、泸州老窖

公司历史业绩同样是稳定增长,能被加入茅五泸组合,说明公司还是有底子在的。

从风险角度看,经营活动现金流三年总和 95%;无大股东质押、无高管大股东减持、无商誉值。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:22.85%;扣非净利润三年平均增长速度:31%,成长性表现良好。

最后看看估值,滚动市盈率为20.35,当前市盈率处于历史平均低位区。

五、总结

白酒行业商业模式优秀,业绩确定性强。短期看2024年春糖等有利信息催化板块活跃,中长期看,CPI回升带动消费复苏是白酒复苏的核心逻辑,这轮白酒周期调整已过半,估值上也已经趋于合理偏低,高端白酒龙头估值也开始进入配置区间。

目前的白酒,只差业绩验证这一环,白酒股能不能持续上涨,就看之后消费能不能持续回暖,消费复苏能不能转化为白酒业绩改善。