下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

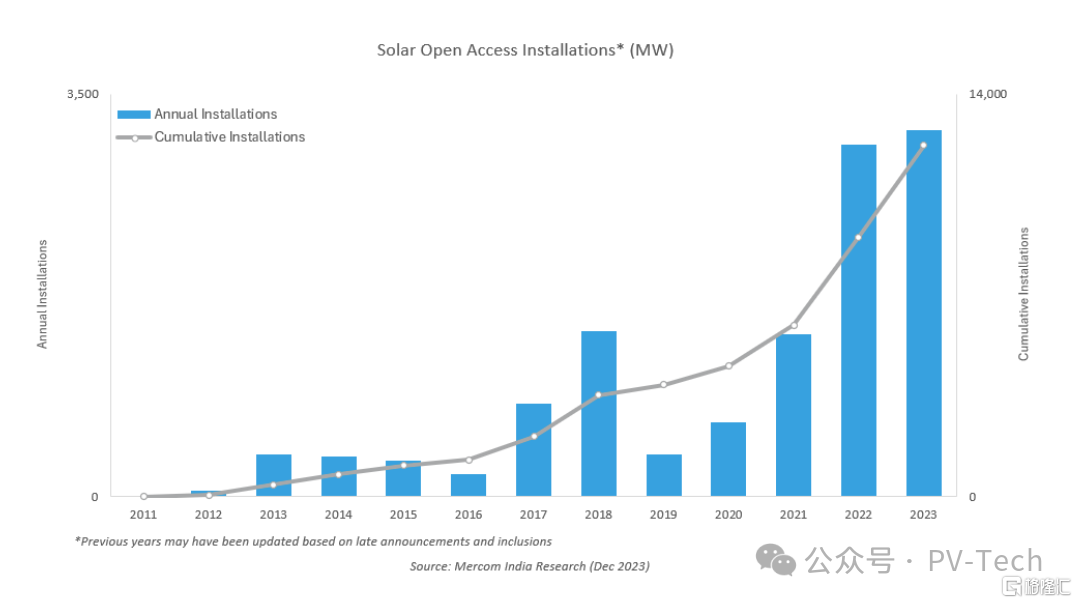

根据最近发布的2023年四季度及年度Mercom India太阳能隔墙售电市场报告, 2023日历年度,印度的年度太阳能隔墙售电容量创下记录,新增3.2GW,比上一年的3GW略有增长。

由于隔墙售电太阳能项目被排除在《批准型号和制造商名单》(ALMM)的授权范围之外,再加上组件价格下跌,工商业消费者加快了其待建项目并签订了购电协议。

系统成本下降、各邦实施《绿色能源隔墙售电规则》等扶持政策以及潜在能源成本节约的诱惑带来了2023年太阳能隔墙售电容量的持续增长。

Mercom India总经理 Priya Sanjay 表示:"ALMM 的豁免与组件价格的大幅下跌相结合,为可再生能源的采用提供了强有力的激励。成本的大幅下跌不仅为现有的参与者创造了有利的环境,也有可能吸引那些举棋不定的工商业消费者。我们预计,2024 年市场将保持强劲增长。”

卡纳塔克邦成为各邦中的领跑者,在2023年隔墙售电太阳能容量中占据了27.9%的份额。古吉拉特邦和马哈拉施特拉邦紧随其后,分别占16.4%和16.2%。

排名前五的邦合计占全年装机总量的84.1%,占据了主导地位。

Priya Sanjay认为,卡纳塔克邦有利的法规、稳健的政策框架、纪律严明的配电公司和充满活力的产业格局,特别是庞大的 IT 行业,推动了对隔墙售电太阳能项目的大量需求。"随着企业实现净零排放目标,需求持续旺盛,消费者的购买量也令人印象深刻。"

在奥迪沙邦、北方邦和恰蒂斯加尔邦等州,缺乏意识和各邦特有的障碍限制了隔墙售电的采用步伐。

另一方面,钢铁和水泥等碳排放量较大的行业正在推动兆瓦级电力需求的激增。这种转变不仅限于转向独立的风能或太阳能,还包括全天候可再生能源项目。

"铝、钢、水泥和铁等污染行业不仅受到国内需求的驱动,还面临着国际压力。随着欧洲引入碳边境调节机制(CBAM)强制推行绿色实践,出口到这些地区的印度公司不得不报告其碳足迹。” Priya Sanjay 认为:"随着各行各业适应全球可持续发展标准,这一监管转变有望带来需求的大幅增长。”

2023年四季度,印度隔墙售电太阳能装机总量达到831.2MW,环比下降 22.8%。不过,与2022年四季度的782.5MW相比,增长了6.2%。

季度装机容量的下降可归因于较低的PPA价格,这带来了年度新增容量的增长。值得注意的是,开发商在三季度完成的项目和在四季度签署的新PPA预计将推动未来几个季度新增装机容量的激增。

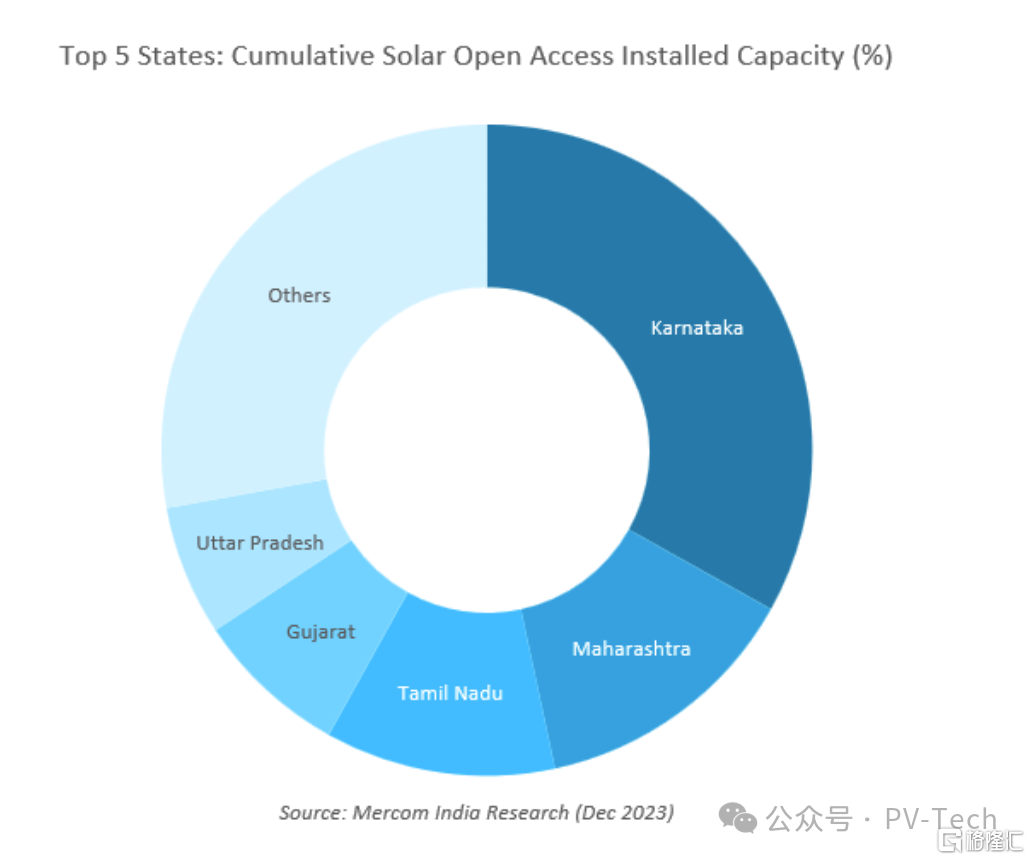

截至2023年12月,隔墙售电领域的累计太阳能装机容量达到 12.2GW。

卡纳塔克邦在各邦中保持领先地位,为全印累计装机容量贡献了33.1%,其次是马哈拉施特拉邦(13.5%)和泰米尔纳德邦(11.4%)。截至 2023 年 12 月底,前五大邦合计占全印隔墙售电太阳能累计装机容量的 72.2%。

截至2023年四季度末,印度正在开发以及处于施工前阶段的项目约有13.9GW。

对于隔墙售电项目来说,开发商现在可以选择积极建设可立即供应可再生能源电力的项目,这是一个令人鼓舞的进展。这种变革性的方法有望给消费者注入信心,因为他们可以从已投运项目中获得电力。