下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

关于2月通胀,我们有四个追问:

春节效应和春节错位如何影响2月通胀?

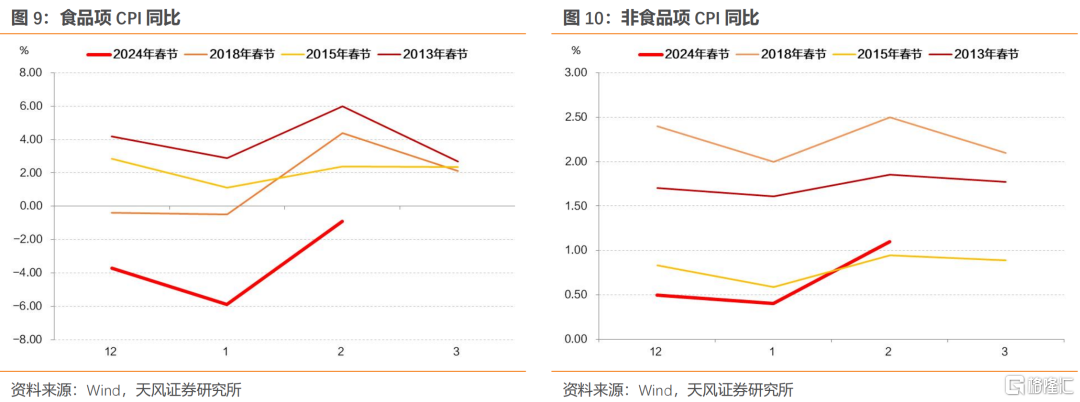

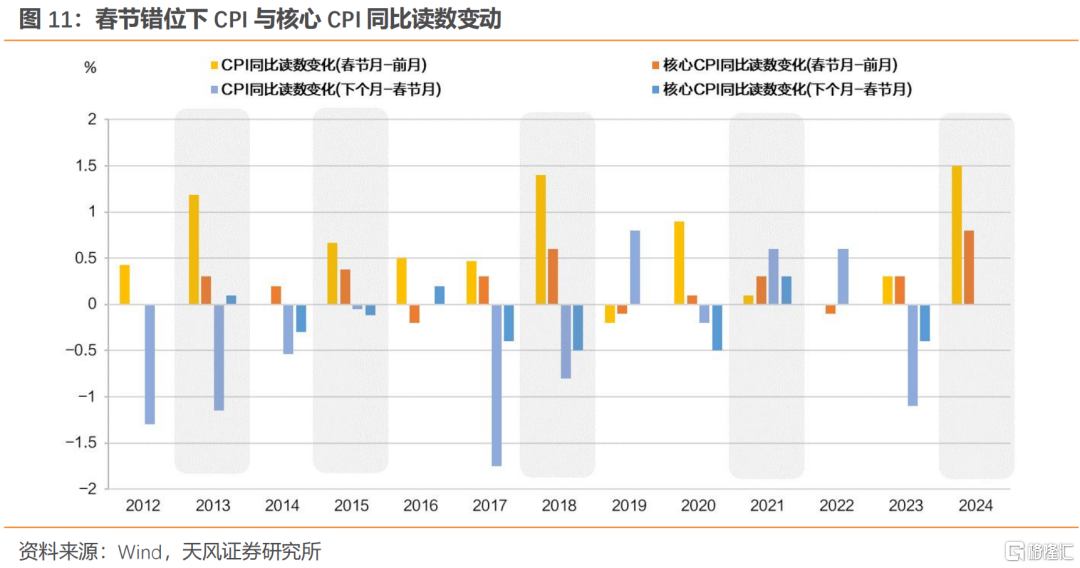

春节效应主要影响CPI环比。对比历史数据,2024年2月食品项、非食品项环比并未超出春节月份的季节性水平。

春节效应的错位主要影响CPI同比。2013年、2015年、2018年春节错位与今年相似(当年春节在2月,上年春节在1月)。

食品项怎么看?

2月猪肉、水产品、鲜菜、鲜果等CPI分项环比读数基本符合季节性。

猪肉高频价格波动略超季节性,以能繁母猪存量同比+10月作为猪肉价格领先指标,叠加产能去化仍有不确定,预计猪价不构成CPI持续上行的动因。

非食品项怎么看?

各分项总体也符合春节效应特征,而医疗服务环比高于季节性,生活用品及服务、通信工具环比低于季节性,居民耐用品相关自主消费需求和生活服务需求可能仍待修复。

CPI超预期、PPI不及预期,如何影响债市?

历史上相似情况是2015年2月、2016年2月、2020年1月和2023年7月,前三个为春节所在月份。观察历史表现,CPI超预期、PPI不及预期的情况下,债市利率一般不会持续上行。

一方面是春节效应、春节错位等影响难以持续。另一方面也是因为2015年以后PPI对债市影响更强。

对于通胀,需要注意政策逻辑的延伸:

本轮宽松周期以来,对于价格水平的关注在上升。

2月CPI超预期的分项,主要还是春节效应和春节错位的影响。3月CPI环比、同比很可能回落。同时后续PPI可能继续低位震荡。

从整体一季度物价水平考虑,目前实际利率仍然高企,降低实际利率的内在诉求并未改变。从最新的政策运用观察,降低社会融资成本可能继续沿用通过降低存款利率/降准引导商业银行降低LPR报价利率,以进一步引导贷款利率下行的路径。

若如此,从通胀角度观察,债券市场交易的对应政策逻辑并未改变。

2月CPI同比0.7%,涨幅较上月扩大1.5%,环比由0.3%转为1.0%。2月PPI同比-2.7%,降幅较上月扩大0.2%,环比持平为-0.2%。CPI和PPI的分化怎么看?对债市有何影响?

1. 2024年2月通胀数据的关注点

市场关心CPI与PPI走势分化的原因及其所反映的宏观图景。以万得一致预测衡量,CPI预期差更明显。

关键在于CPI环比为什么超预期走强?能否持续?

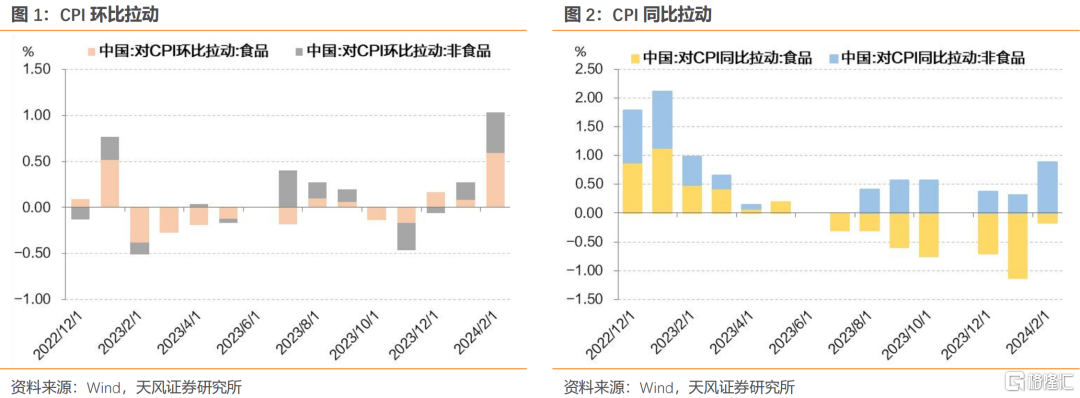

观察环比表现,食品项环比3.3%(去年同期-2.0%),涨幅比上月扩大2.9个百分点,对CPI环比贡献约0.59个百分点。非食品项环比0.5%(去年同期-0.2%),涨幅比上月扩大0.3个百分点,对CPI环比贡献约0.44个百分点。

从同比拉动作用则可以看到,非食品项同比拉动达到0.89个百分点,比1月0.32%有所提升。而食品项对CPI同比拉动-0.17个百分点,相比1月-1.13%收窄。

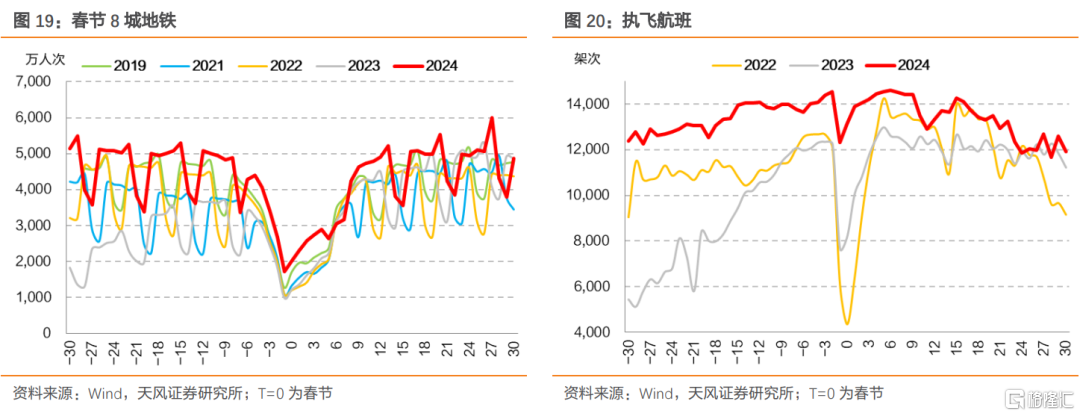

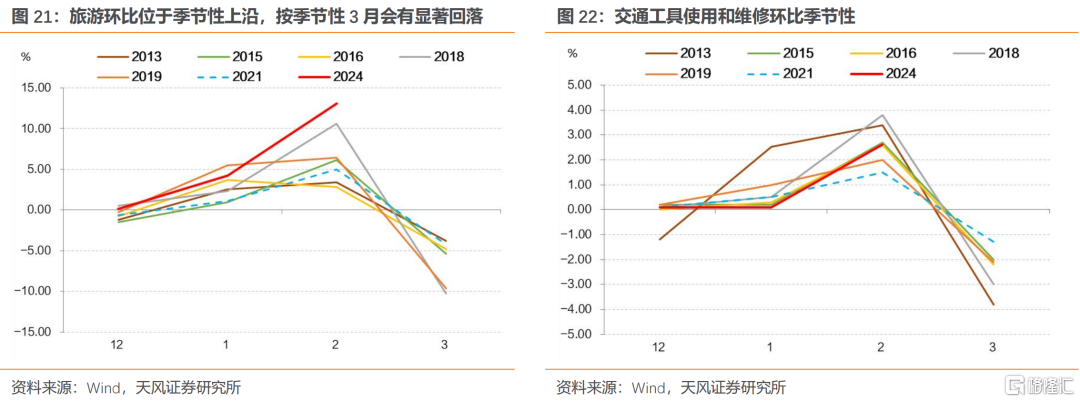

我们认为2024年作为三年疫情以后的第一年,探亲、出游等活动相比2022年底-2023年初有显著改善,可能进一步放大春节效应并对物价产生影响。

问题在于是否存在超越春节的因素,比如消费心理或者预期的变化?

我们进一步思考了四个问题:

2. 四个追问

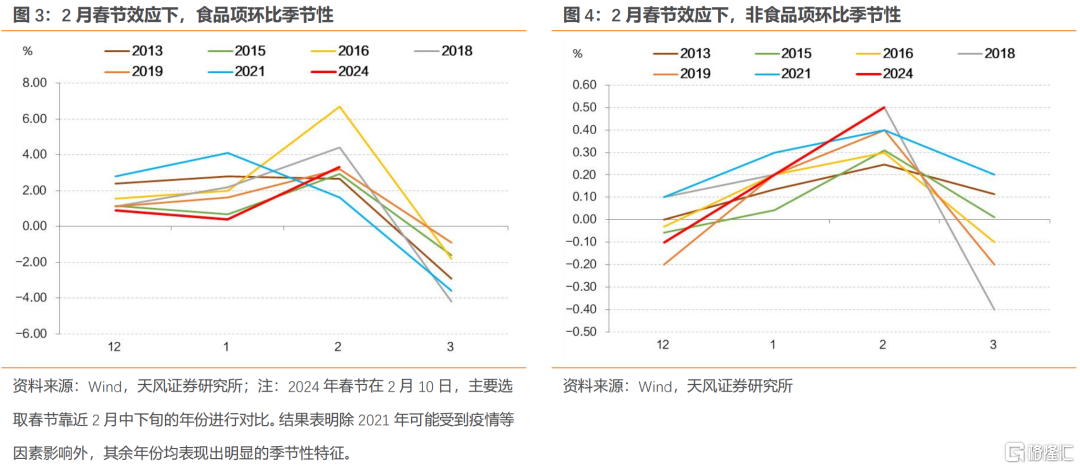

2.1. 春节效应和春节错位如何影响数据表现?

春节前购物需求集中释放,因此物价的春节效应通常体现为春节当月环比阶段性上升和后续回落。

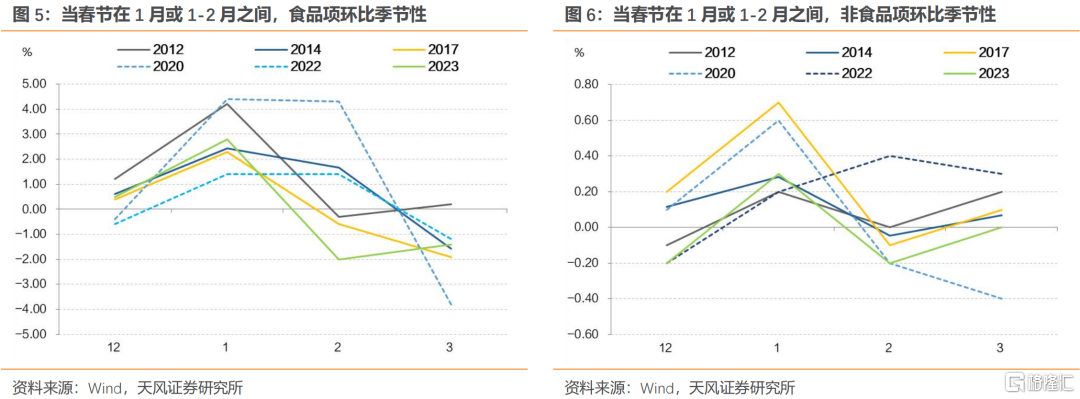

逻辑上若春节在2月中下旬时点,则春节效应主要体现在2月;若春节在1月或1-2月之交,则春节效应可能主要在1月。

除疫情三年春节效应有所变化外,2012年以来其他年份均受到春节效应的影响。

春节所在月份食品项环比读数较多集中在2.0-6.0%,相比前月通常上行2.0-4.0%。非食品项环比读数较多在0.2-0.7%,相比前月读数通常上行0.2-0.5%。

今年2月食品项、非食品项环比基本处在春节月份的季节性水平。

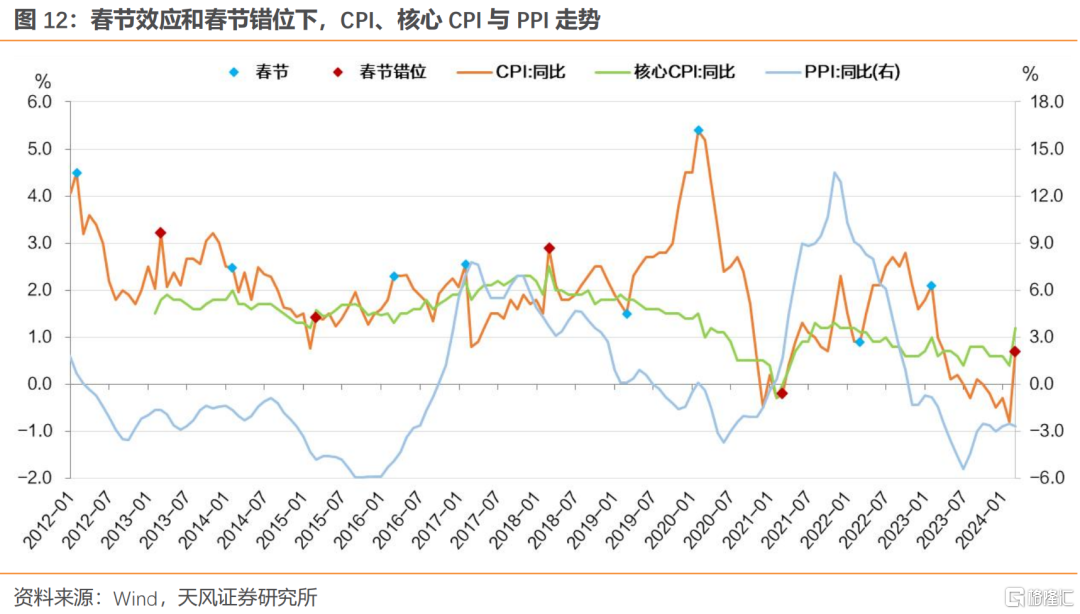

进一步考虑春节错位对2024年CPI读数的影响。

当前后两年春节效应在不同月份,会产生春节错位。

结果上春节效应主要影响环比,而春节效应的错位主要影响同比。

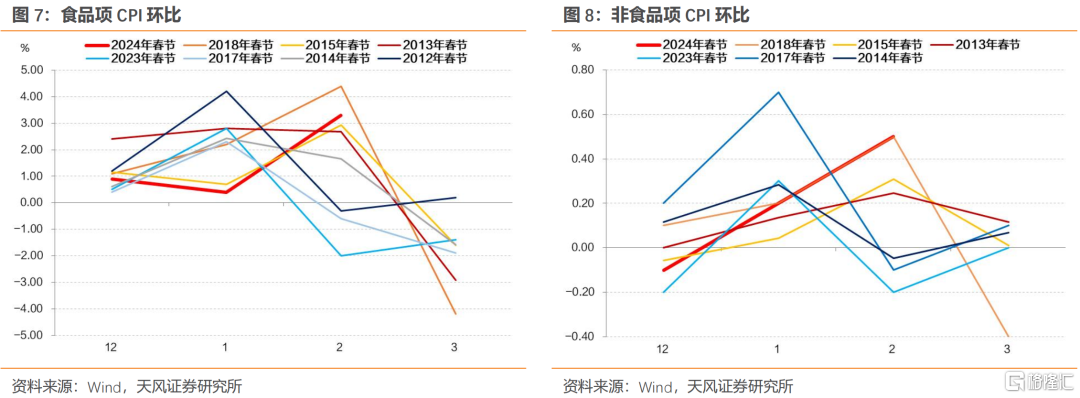

前述分析中,2013年、2015年、2016年、2018年、2019年均存在2月春节效应。其中2013年、2015年和2018年存在与2024年相似的春节错位,即当年春节在2月,上一年春节在1月。

历史经验是,春节错位会让1月CPI环比相对平稳、2月走强、3月走弱。对应于1月CPI同比下行、2月同比上行、3月回落。

2024年食品项和非食品项的确存在明显的春节错位。若今年3月食品CPI环比、同比再度跌落,则可能拖累CPI同比重回0以下。

不过考虑到今年1月CPI同比受春节错位影响更多,3月CPI同比降幅可能较1月收窄。

2.2. 食品项怎么看?

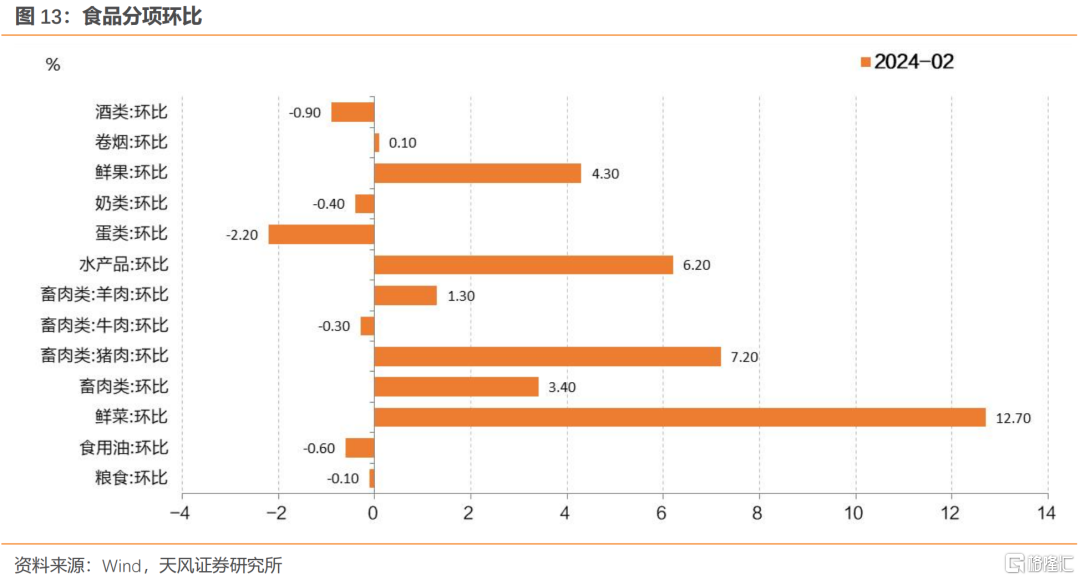

我们进一步观察食品项分项是否符合或不同于季节性。

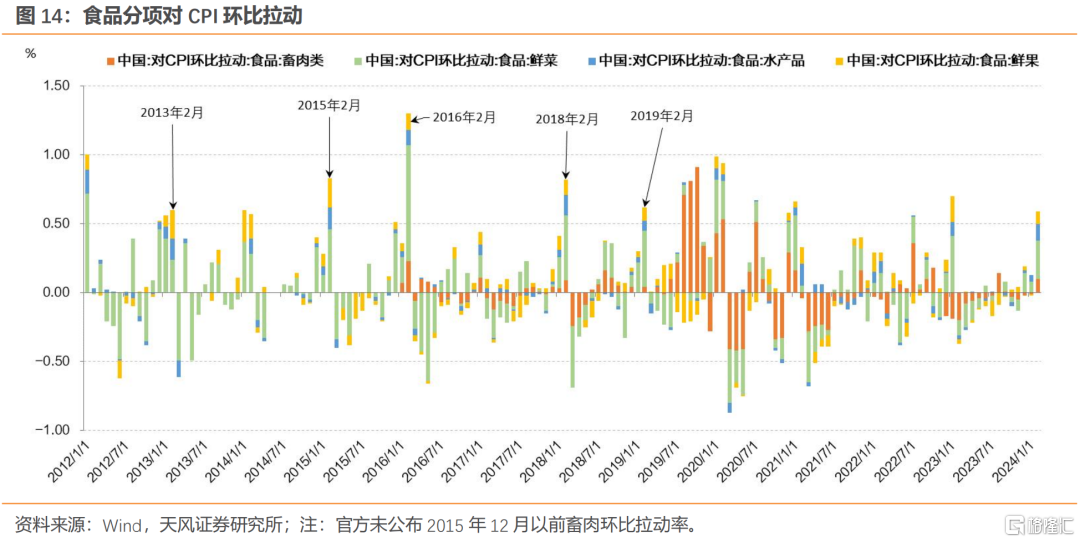

从环比拉动贡献度来看,食品项从高到低依次为鲜菜(0.28%)、水产品(0.12%)、畜肉(0.1%)和鲜果(0.09%)。其中畜肉主要是猪肉(0.09%)。

这与历史上存在春节错位的年份基本一致。

猪肉价格在春节前持续上行,同时部分地区低温雨雪天气影响供给,蔬果及水产品价格也有较好涨幅。节后食品价格回落,但全月来看处于相对高位。

春节需求错月影响下,猪肉、水产品、鲜菜、鲜果环比读数显著高于去年同期,支撑CPI同比读数。

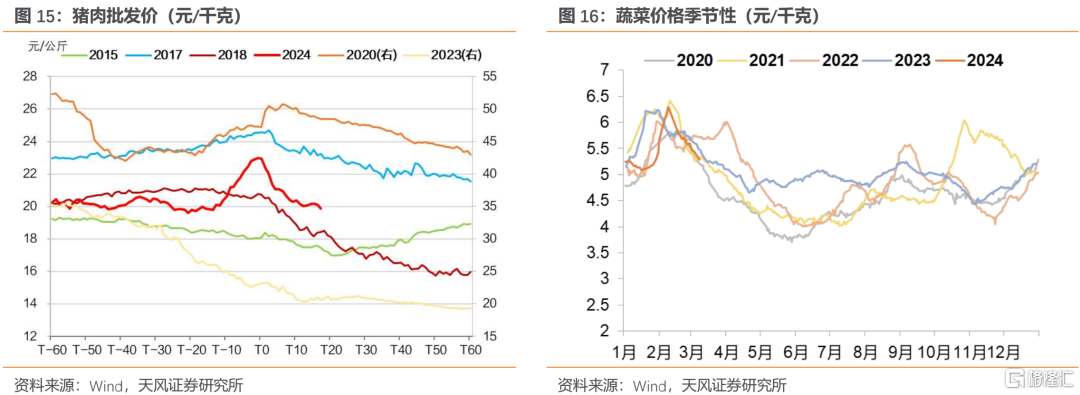

值得留意猪肉的变化。

2020年中以来猪肉价格总体下行、低位震荡,产能去化进度缓慢。

2024年2月猪价变化幅度高于季节性,是旺季需求兑现,还是新一轮猪周期的开始?

短期来看,我们倾向于认为主要是旺季需求集中兑现推高猪价,当春节后需求回落,猪价再度走低。

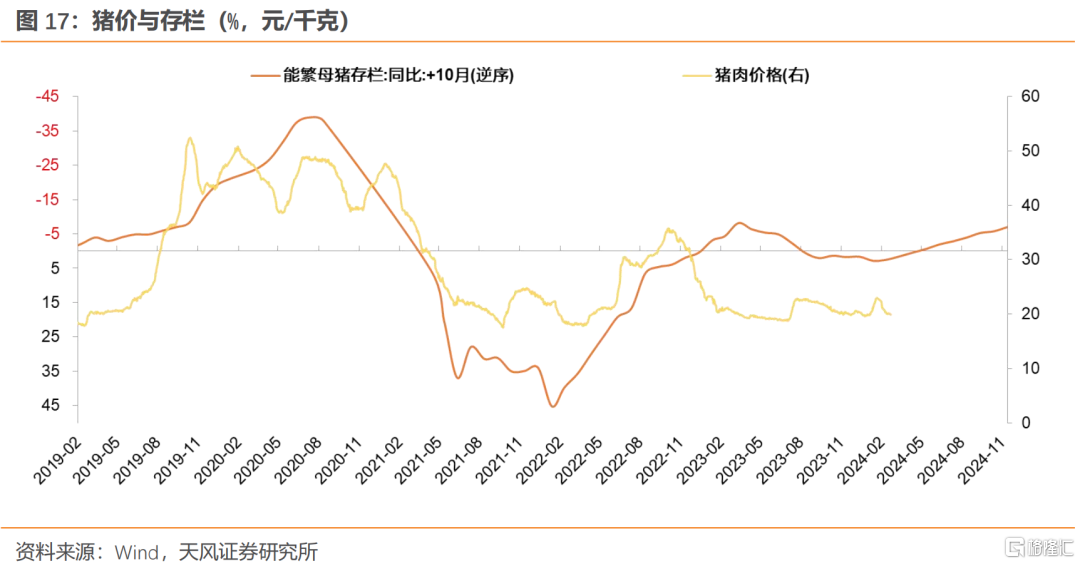

政策预期变化对价格可能有助推。2023年12月以来部委提出优化完善《生猪产能调控实施方案》,3月1日新方案落地,将全国能繁母猪正常保有量目标从4100万头调整为3900万头,将能繁母猪存栏量正常波动(绿色区域)下限从正常保有量的95%调整至92%。

但后续产能去化仍然存在不确定性,随着能繁母猪存栏量回落,猪企逐渐进入盈利区间,进一步去化意愿可能降低。以能繁母猪存量同比+10月作为猪肉价格领先指标,预计猪价不构成CPI持续上行的动因。

2.3. 非食品项怎么看?

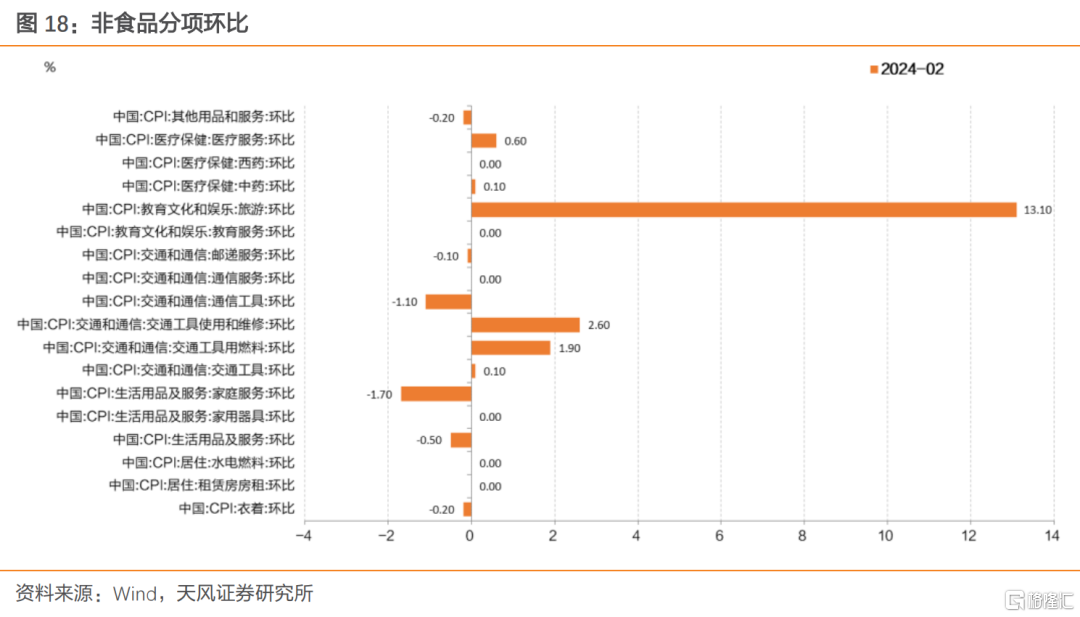

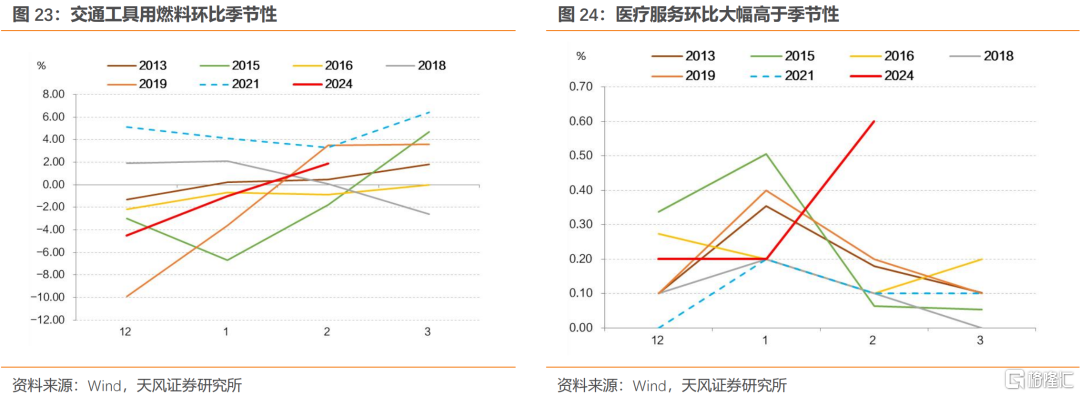

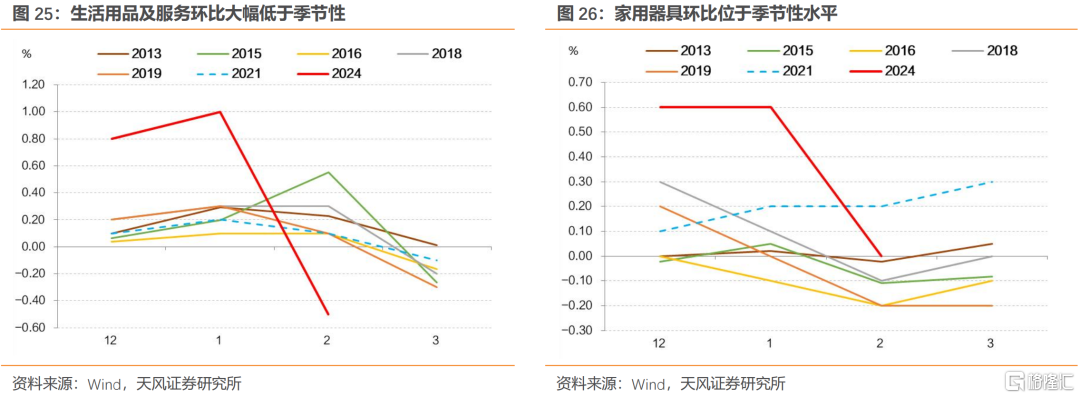

观察非食品项环比表现,2月旅游、交通工具使用和维修、交通工具用燃料、医疗服务等分项价格环比为正。

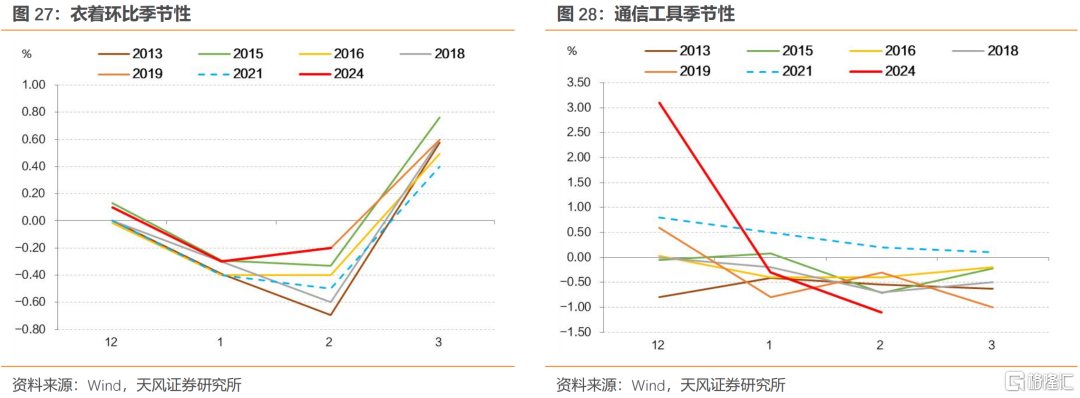

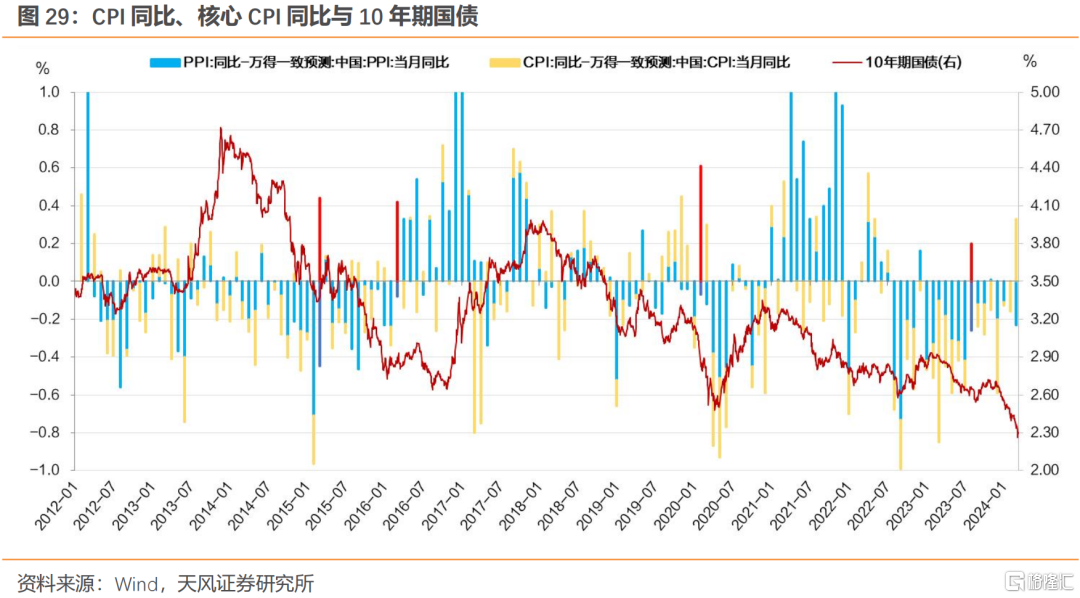

生活用品及服务、通信工具、衣着等价格环比为负。

从环比季节性来看,旅游、交通工具使用和维修、交通工具用燃料、衣着、生活用品及服务中的家用器具等基本符合春节月的季节性表现。旅游环比位于季节性上沿,按季节性3月读数会有显著回落。

不能简单套用春节效应解释的分项有三:

一是医疗服务环比0.6%,比季节性水平0.1-0.2%明显更高。

二是生活用品及服务环比-0.5%,而春节期间季节性表现通常在0以上。

三是通信工具环比-1.1%,比季节性-0.50%左右明显更低。

这些分项反映出居民的耐用品相关自主消费需求和生活服务需求可能仍待修复。

2.4. CPI超预期、PPI不及预期,如何影响债市?

物价影响债市,一方面是因为名义利率反映通胀因素,另一方面也是因为物价会影响货币政策行为。

2.4.1. 历史上如何表现?

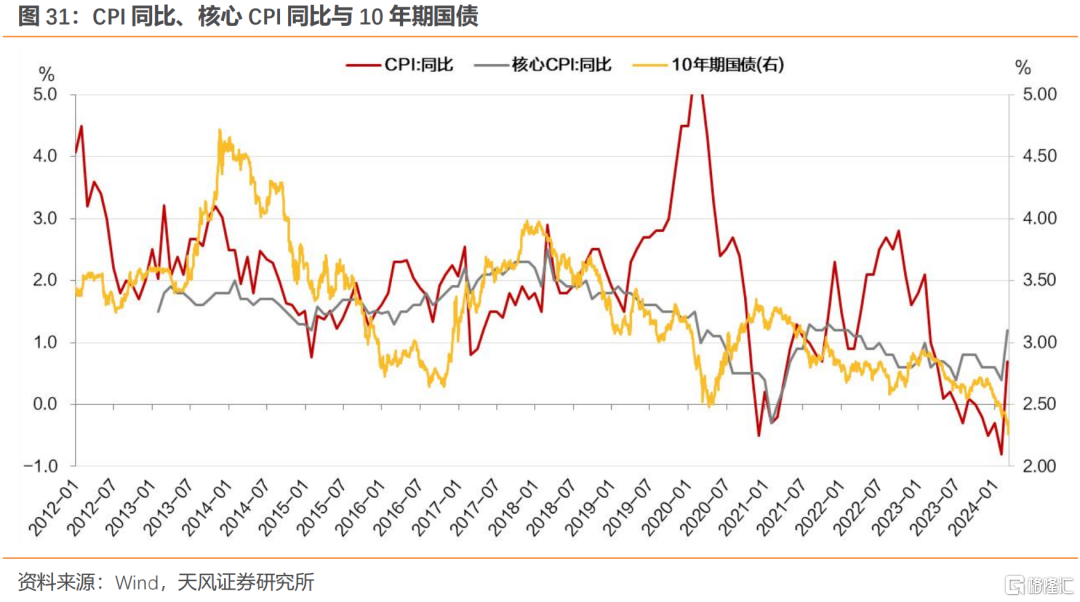

历史上相似情况发生在2015年2月、2016年2月、2020年1月和2023年7月,前三个时间都是春节月,2015年还存在相似的春节错位现象。

按T=0为春节前最后一个交易日,对比后续利率走势,CPI超预期、PPI不及预期的情况下,利率一般难以持续上行。

一方面是春节效应、春节错位等季节性因素推动的CPI读数改善并未持续。

另一方面也是因为2015年以后PPI对债市影响更强。

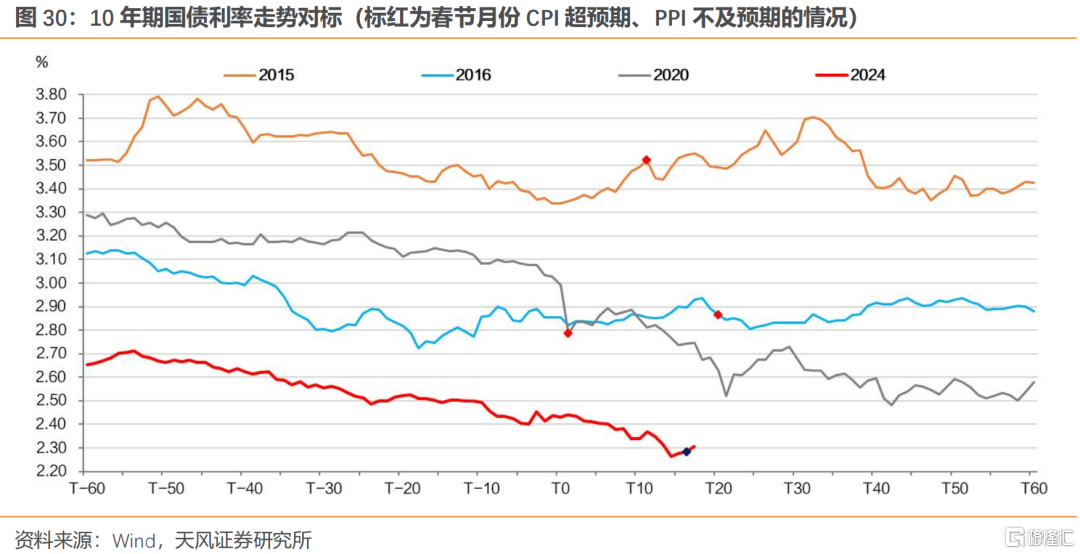

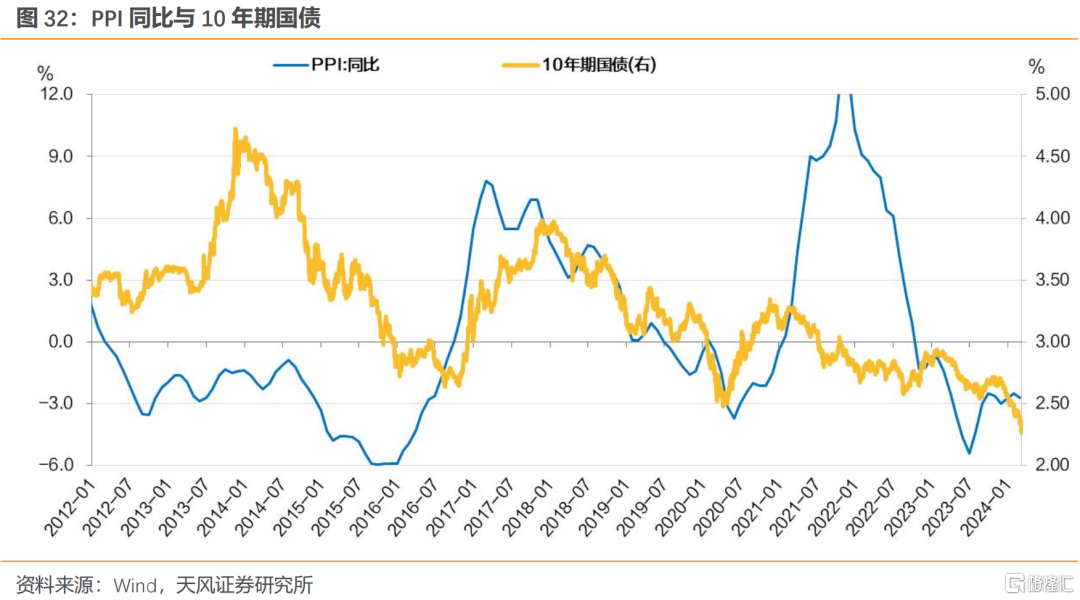

历史上CPI同比对于债市定价是重要参考指标。不过2015年以来CPI同比对10年期国债利率走势的影响已经下降。此后PPI同比对10年期国债影响更显著。

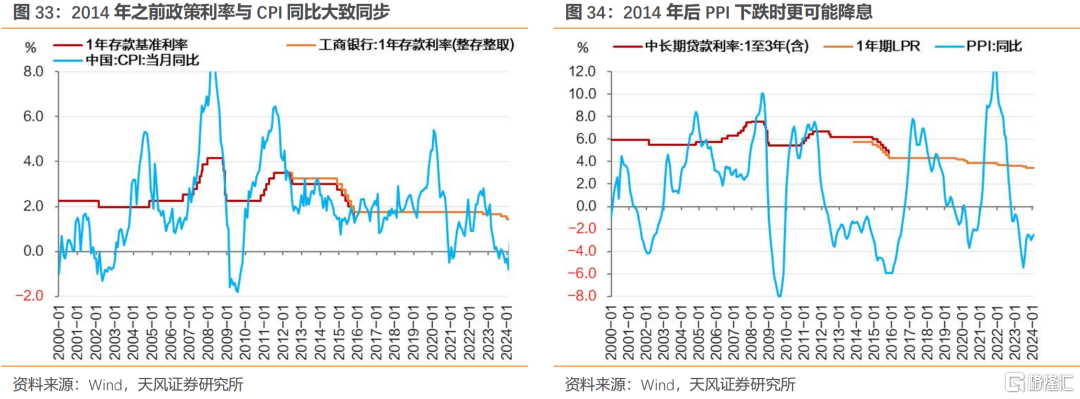

观察物价与货币政策行为,2014年之前政策利率与CPI同比大致同步,CPI同比能比较好的反映出经济是否过热,因而影响货币政策。

以1年期定存利率作参考,当CPI同比持续低于1年期定存时,央行降息概率可能上升。

除非CPI快速、持续的反弹上行。

2014年之后产能过剩问题进一步显现,后危机时代全球需求不足,PPI对于作为生产国的中国而言指示意义更强。

当PPI同比在0%以下进一步下降,央行倾向于降息降低实际利率、呵护经济。

2.4.2. 当前的新变化?后续怎么看?

对于通胀,需要注意政策逻辑的延伸:

本轮宽松周期以来,对于价格水平的关注在上升。

2023年12月12日中央经济工作会议提出新的货币政策中介目标“社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配”。

2023年12月18日中财办解读中央经济工作会议及精神,指出:

“这个表述有两方面新意,一是把社会融资规模指标排在货币供应量前面,因为这一指标与经济增长的关系更紧密;二是把以往的‘名义经济增速’改为‘经济增长和价格水平预期目标’,这样可以更好统筹经济增长和价格水平的目标要求,并强调价格水平是货币政策的重要调控目标。”

3月6日潘行长在人大记者会进一步强调“将把维护价格稳定、推动价格温和回升作为货币政策的重要考量,统筹兼顾银行业资产负债表健康性,继续推动社会综合融资成本稳中有降”、“目前,整个中国银行业的存款准备金率平均是7%,后续仍然有降准空间。我们将综合运用多种货币政策工具,加大逆周期调节力度”。

根据前述分析,2月CPI超预期主要还是春节效应和春节错位的影响。

后续3月CPI环比、同比很可能回落,物价上行的持续性需要检验。

而且非食品项中还有部分因素低于季节性形成拖累,表明居民部分消费可能仍然偏弱。

结合PPI来看,工业品价格延续回落,同比降幅再次放大,宏观总需求仍然不强。

具体而言,生产资料价格环比下降0.3%,降幅较上月扩大0.1个百分点;生活资料价格环比下降0.1%,降幅较上月收窄0.1个百分点。国内方面,节前雨雪天气导致项目停工增多,开工率改善有限,债务较重省份项目投资约束增加,工业品需求受限;国际方面,地缘政治紧张持续支撑油价。

展望后续,外因方面,3月初OPEC决定延长减产至二季度末,原油价格有望继续获得支撑,此外需要关注美国经济和通胀表现;内因方面,部分债务较重省份财政力度受限,需要关注新增专项债和特别国债发行情况。后续PPI可能进入低位震荡。

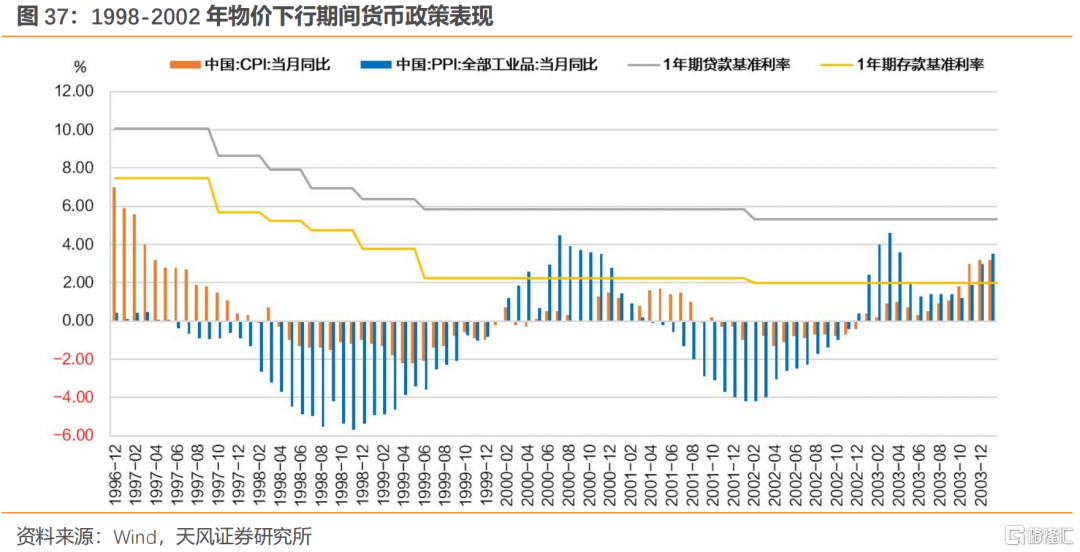

我们也可部分参考1998年-2002年期间物价与货币政策表现。

1998年和2002年初,CPI与PPI双弱格局下央行可能选择继续降息,CPI阶段性回正对后续降息趋势影响有限,除非继续回升。

从整体一季度物价水平考虑,目前实际利率仍然高企,降低实际利率的内在诉求并未改变。从最新的政策运用观察,降低社会融资成本可能继续沿用通过降低存款利率/降准引导商业银行降低 LPR 报价利率,以进一步引导贷款利率下行的路径。

若如此,从通胀角度观察,债券市场交易的对应政策逻辑并未改变。

风险提示

经济表现不确定性,宏观政策不确定性,市场走势不确定性。

注:本文为天风证券2024年3月12日研究报告:《2月通胀超预期,怎么看?》,报告分析师:孙彬彬S1110516090003、隋修平S1110523110001

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。