下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期港股市场低迷,随着上市公司陆续公布业绩,投资者不妨借着估值低洼挖掘优质公司。3月7日,一家上市一年多的医疗器械公司发布业绩,不但收入连续第三年双位数增长,还实现盈利翻倍。公司以优异的业绩回馈股东,更首次宣布分红,可见管理层对于公司未来发展潜力的信心。此外,公司上市短短一年多便完成三单收购,壮大企业规模,也充分展现管理层的执行能力。这家公司便是2022年12月上市,主要从事冠脉及外周介入医疗器械的业聚医疗。

1、收入连续三年保持双位数增长,海外收入持续攀升

直观地看财务数据,营收、利润的亮眼表现,充分展示出业聚医疗在创新医疗器械领域持续增长的潜力。

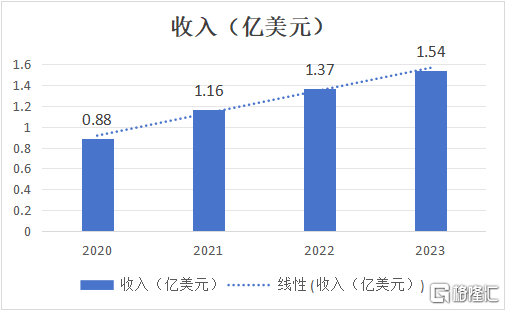

财报显示,2023年,业聚医疗收入再创新高,达1.54亿美元,同比增长12.5%,连续三年保持双位数增长。这主要由于公司各产品的销量增加,其中,PCI球囊及PTA球囊收入分别同比增长12.1%及29.0%,达1.15亿美元及1471.5万美元。

数据来源:财报

从利润端来看,业聚医疗的盈利能力亦在不断释放,2023年实现毛利1.06亿美元,同比增长15.2%,毛利率为69.2%,展现出强大产品更新迭代的能力。公司拥有人应占年内利润达4507.3万美元新高,同比增长143.8%。净利率飙升15.8个百分点至29.3%。每股基本盈利增至5.45美仙。

业聚医疗能够取得如此成绩的原因,笔者认为,很关键的一点在于其前瞻性的全球化布局。

在国内集采和反贪腐风波的大环境下,不少国内厂商积极布局出海,然而能成为海外医生认可的国际化品牌并不容易。从客观数字来看,在冠脉和外周赛道能做到超过85%收入贡献来自海外的中国公司只有业聚医疗。

目前,自2000年便专注海外市场的业聚医疗,销售网络现在已广泛覆盖了全球超过70个国家和地区。其中医疗体系成熟的市场,例如美国和日本2023年仍然保持快速增长。财报显示,2023年其以日圆计值的日本销售收入同比大增26.3%;而公司在2017年才进入的美国市场同比大增27.9%。至于欧洲、中东及非洲,以及亚太区市场同样保持双位数的增长。

在海外市场,业聚医疗除了凭借前期的先发优势,更是不断研发创新产品,例如在日本畅销的Scoreflex Trio刻痕球囊,驱动公司持续内生增长动力。在海外,业聚医疗能够与全球一众医疗器械头部企业比肩,实现持续增长,充分展现其优异的全球商业化能力,同时也彰显了公司广泛的产品认受性。至于国内市场,虽然在反贪腐活动对整体手术量造成影响下,业聚医疗在中国市场以人民币计价的收入保持持平,反映其产品的获肯定的临床价值。

2. 三大维度全方面升级 展现高效的执行能力

产品方面,业聚医疗过去20年累积的研发经验,成功打造出超过40款获批产品,多元化的产品组合全面的涵盖了PCI和PTA的所有手术治疗过程。其中包括27款获日本PMDA批准产品、26款获CE标志产品、14款获FDA许可或批准产品及20款获国家药监局批准产品。

上市后在去年11月,公司还利用充裕的财务资源以240万欧元收购德国公司eucatech AG,进一步丰富产品组合。eucatech AG拥有多个CE标记产品,包括冠状动脉西罗莫司洗脱支架、外周自膨式支架和冠状动脉和外周紫杉醇涂层球囊,有助业聚医疗紧贴PCI及PTA手术中“介入无植入”的趋势,提升PCI及PTA手术中治疗病灶的能力,同时还将快速为公司带来新的收入增长点。

开拓市场方面,在亚太区,集团收购了印尼分销商PT Revass Utama Medika(“Revass”)的84%股权。据悉,Revass于印尼拥有相当的市场份额。印尼为人口大国,拥有2.8亿人口,而且近年心脏导管实验室数量持续增长。

这项收购将使业聚医疗更直接地接触印尼市场,由分销模式转为直销模式经营,“抢滩”潜力巨大的印尼医疗行业。业聚医疗的业绩公告显示,公司去年也收购了韩国分销商SJ Medicare Co. Ltd.全部股权,有望显著提高当地的收入,同时强化集团的销售渠道管理、丰富多元化产品组合及促进医生教育。

产能方面,当前公司在中国深圳及荷兰荷佛拉合共已有约190万件球囊及6万件支架的年产能。为了规划未来的产能需求,业聚医疗决定落户杭州富阳,建设集团最大的研发及生产基地。预计2027年投产时,将额外提升年产能约240万件。从上市一年的时间,快速的扩展已将公司提升至新的台阶,展现了管理层高效的决策能力,也是公司未来发展的重要支柱。

3、小结

过去一年,受全球经济等多重因素的影响,港股市场整体表现乏力,多项指标均处于历史低位,金融市场的波动性不仅加剧了经济环境的不确定性,也使得投资者更为谨慎。尤其是创新医疗器械板块,近年来一直处于多重底部叠加的困境,无论是估值还是市场情绪都持续面临压力。

不过,随着当前一系列积极信号释放,市场已呈现出底部反转的迹象,如美国降息预期增强,有望为市场注入新的流动性,拓宽生物科技企业融资渠道,为业聚医疗等心血管介入治疗领域的头部企业提供了新的市场机遇。

对此,多家机构也表示出对于创新医疗器械行业发展前景的看好。例如,财信证券指出,看好具备自主创新能力与出海能力的医疗器械研发平台化厂家;海通证券指出,创新医疗器械将逐步提升其全球及本土竞争力。机构的乐观态度为业聚医疗的价值潜力亦是增添了强有力的支持。

聚焦到公司层面,业聚医疗可以说是兼具短期业绩增长逻辑和长期价值成长逻辑。

短期,营收利润不断创新高的成绩单是公司业绩强力增长的有力证明,而这一趋势还将持续延续。长期,目前其现金及银行结余为2.56亿美元,充沛的现金流为业聚医疗的产品研发及业务发展奠定了坚实的基础,助力公司不断推出更具竞争力的产品。基于此,笔者判断,业聚医疗未来或能维持20%-30%左右的派息比率,通过发放股息的形式持续回报股东。以2023年盈利来看,目前其市盈率不足10倍,属高质量医疗器械行业公司。

总的来说,业聚医疗持续增长的业绩态势、估值底部下的反转势头,和不断升温的市场乐观预期形成了一个正反馈循环,加速了公司基本面与估值的共振效应,市场或应当对其保持多一些关注。