下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

光伏市场似乎正在逐渐好转,而且好转的速度可能还有点超出想象——春江水暖鸭先知,据说头部企业的开工率已经恢复到正常水平。

近期赶碳号写了不少美国市场的相关文章。今天,让我们把目光投向美国市场的行家里手、光伏圈的千年老五——阿特斯。

光伏圈新人辈出,强手如云。做老大最难,毕竟冠军只有一个。但是能做行业老五,其实也不容易。赶碳号回顾了下,阿特斯从2018年就排名行业第五,从来没前进过,但也没有掉队。你不感觉有点奇怪吗?

阿特斯坚持到现在没掉队,肯定不只是靠人文情怀,一定还有狼性——虽然看上去有些书卷气,有些四平八稳。打个比喻,就像湖面上的鸭子,看表面总是从容淡定,其实暗地里拼命划水。

今年以及未来在消化阶段性过剩产能的相当长一段时间内,光伏企业间竞争的胜负手,可能就是全球化。那么,阿特斯无疑是一家值得研究的公司。

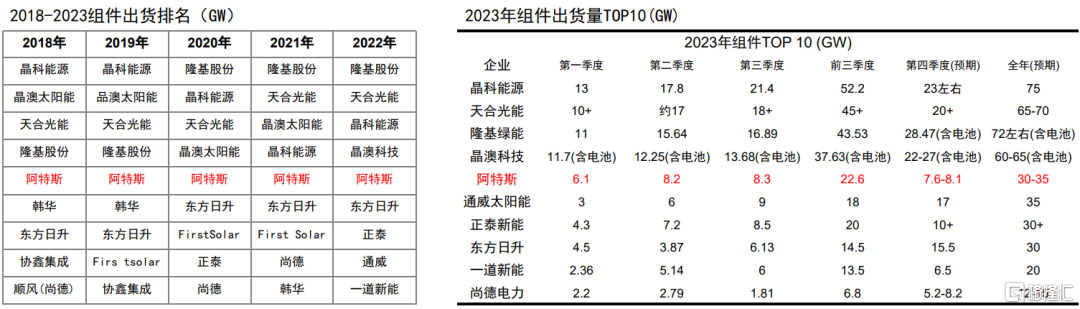

历年光伏组件出货量排名

01

阿特斯的美国伙伴

阿特斯,至少已经连续六年排名行业老五了。去年,虽然由于通威、正泰迅速崛起,阿特斯组件出货量行业老五的位置,看上去一度岌岌可危,但挺到最后总算还是保住了位置。

做企业,经营的本质,比拼的其实不只是上面这张表,规模(营收)之外,还要有利润、现金流,三者缺一不可,另外还要可持续。

3月8日,阿特斯(688472)发布一份公司2月份的投资者关系活动记录表。在被问及公司在美国本土光伏产能布局进度时,阿特斯表示:

”公司在美国德克萨斯州梅斯基特建立了5GW N 型 TOPCon 光伏组件工厂,该工厂2023年已经正式投产,近期已经开始交付产品。“

对于这样一则重大利好,阿特斯的回答显得有些漫不经心。

但的确如公司所言,3月5日外媒有一则消息,阿特斯(688472)与美国太阳能公司——索尔系统(Sol Systems)签署了供货协议,将在2024-2025年为其供应双面n型 TOPCon组件,以支持索尔系统的美国项目管道。这些组件将在阿特斯位于美国德克萨斯州梅斯基特的组件工厂生产。

对于索尔系统这位阿特斯的小伙伴,赶碳号做了点功课。索尔系统成立于2008年,是一家领先的美国太阳能公司,目前为财富500强公司、美国地方政府、公用事业公司、部分大学运营和建设了超过2GW的太阳能项目,价值超过20亿美元,并为美国约40,000多家客户提供环境商品组合管理服务。

索尔系统在其官网上介绍,“Sol与谷歌、亚马逊、沃尔玛和联邦快递等世界上最大的一些公司合作,与我们的客户合作设计量身定制的解决方案,使他们能够实现可持续发展目标。我们还与太阳能开发商、投资者、安装商和 20,000 多名太阳能房主合作,继续从内部推动行业的增长。”

索尔系统真的没有吹牛。该公司在去年3月就和Google共同宣布,帮助后者量身定制综合清洁能源投资和采购战略。该项目为225 MWdc 的光伏电站和18 MW的电池储能。这个项目是Google公司为实现七天24小时零碳目标的重点工程。除此之外,索尔系统还和Google一道,共同投资美国少数族裔社区的太阳能项目。

Google与索尔系统共同开发的光伏电站

通过阿特斯和什么样企业合作,基本上就能了解到这个光伏老兵的全球化能力,成色究竟有几何。

实际上,赶碳号此前曾报道过,2022年7月,阿特斯(CSIQ)就曾把位于澳洲的两座光伏电站卖给了巴菲特。2022年10月,阿特斯则联手海外合作伙伴,在美国加州建起当时全球最大的储能设施——关键之处在于,该项目是拜登政府在加州批准的第一个独立储能项目。

另外根据美股阿特斯(CSIQ)公开信息,截至2023年9月30日,阿特斯(CSIQ)的子公司——循环能量(Recurrent Energy)在北美的太阳能开发项目峰值已经达到6,975兆瓦(MW),近7个GW,占CSIQ2022年总收入的28%。

此外,今年2 月6 日,循环能量为其位于路易斯安那州东北部的127 兆瓦直流 Bayou Galion太阳能项目,获得了价值1.6亿美元的项目融资,这个项目预计将于今年秋季正式投入运营。

阿特斯(688472)在2023年10月31日披露《关于投资建设美国年产5GW高效N型电池片项目的公告》,公司计划启动美国阿特斯年产5GW高效N 型电池片项目计划,预期2025年底投入生产。

阿特斯美国电池片项目,位于印第安纳州杰斐逊维尔市,项目计划总投资约为 8.39 亿美元,项目建设周期24个月。

02

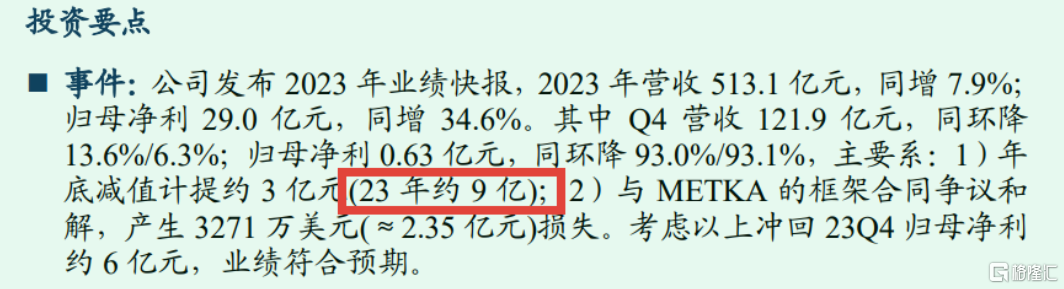

2023年,计提了9个亿

来源:阿特斯2023年业绩快报

2月29日,阿特斯(688472)发布2023年度业绩快报:实现营业收入513.1亿,同比仅增长7.94%,营业利润34.6亿,同比增长34.87%,归母净利29亿,同比增长34.61%,扣非净利增长40.82%。

很多投资者对阿特斯的这份成绩单感觉有些失望。因为此前市场对阿特斯业绩的一致预期是:营业总收入为564.42亿元;归属于上市公司股东的净利润为35亿元至36.97亿元。

对于这个低于预期的业绩快报,赶碳号做一些梳理。

根据阿特斯业绩快报倒推,2023年第四季度,公司实现营业收121.9亿元,较2022年的第四季度141.2亿元同比下降13.67%,单季归母净利润仅为0.63亿元,较2022年第四季度同比下降高达93.1%!

然而,这是阿特斯经营业绩的客观反映吗?在此,我们横向对比已经发布业绩快报的天合光能——其体量几乎比阿特斯要大一倍。天合光能第四季度实现营收323.9亿,同比增长20.63%,单季归母净利4.84亿,同比下降62.13%。

来源:东吴证券

东吴证券发布的一份研报显示,2023年度,阿特斯共计提9亿损失,即使在市场环境极其恶劣的2023年第四季度,仍然计提了3个亿。

另外,阿特斯在2023年第四季度还有一笔重要的非经常性损益——子公司阿特斯德国与METKA因组件买卖框架合同产生争议,并于伦敦国际仲裁院(LCIA) 进行仲裁。至2023年12月31 日,阿特斯已全额将相关赔偿损失和律师费计入当期损益,该笔和解对本年度公司净利润影响为3,271万美元,折合人民币为2.35亿。

这样算下来,如果回冲上述计提,阿特斯2023年第四季度的单季归母净利则为5.98亿,同比2022年第四季度,仅下降了33.56%。这个降幅在行业严冬之中,简直堪称优秀了。

来源:各公司公告

来源:各公司公告

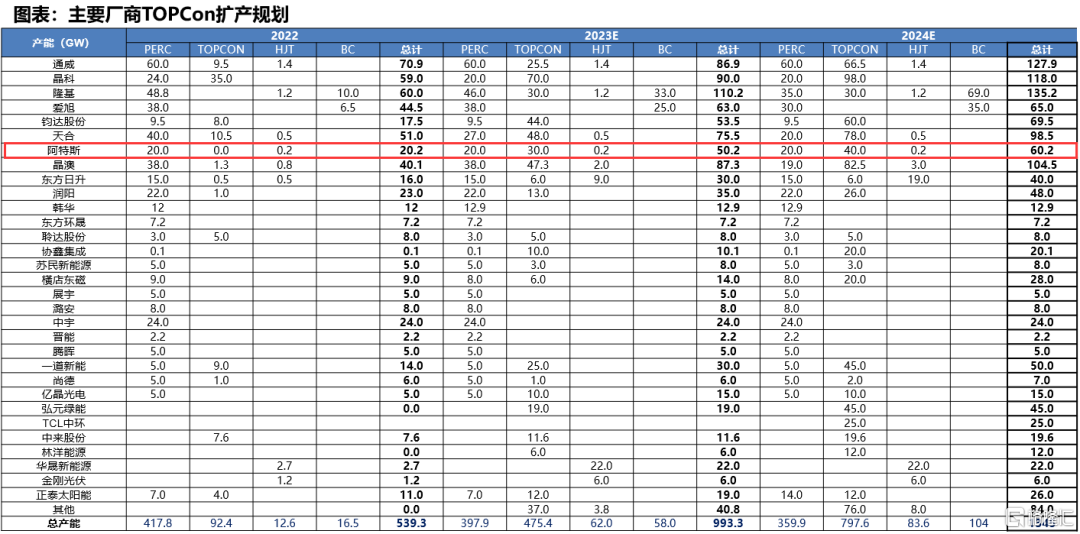

不久前,n型TOPCon龙头钧达股份对P型产能一次性计提了9个亿。由此可见,各家光伏企业手中有多少PERC、这些PERC产能建设于何时、现有厂房能否改造以及计提节奏,成为各家光伏企业都要面对的一个问题。

据赶碳号了解,通威有相当一部分产能成功改造成为了TOPCon,另外中润、爱旭、润阳等也预留了改造空间。市场传闻,隆基绿能在2023年会对其P型产能进行大规模计提。究竟会否计提、计提多少,要等待隆基绿能2023年的年报了。

对于阿特斯来说,20GW的P型产能并不算太大。不知其2023年度的9亿资产计提,是否针对PERC产能。隆基绿能向赶碳号确认,其在美国的合资组件工厂刚刚下线的产品为PERC,计划在未来改造为HPBC。但阿特斯在美国市场一出手就是TOPCon组件,以此来判断,阿特斯或已对P型产能进行了部分计提。

03

向阿特斯学习?

2022年,阿特斯美国酒红地面光储电站;系统容量:350兆瓦/1,400兆瓦时

阿特斯曾经很辉煌,和天合光能、晶科、晶澳并称为海外光伏四子,且长期处于全球光伏组件第一梯队。公司前身为阿特斯阳光电力集团有限公司,是加拿大CSIQ (Canadian Solar Inc.)于2009年出资设立的组件和系统解决方案业务(Module and System Solutions, MSS)子公司。

加拿大CSIQ成立于2001 年,并于2006 年在美国纳斯达克上市。

2021年,受硅料价格、海运成本和疫情等影响,阿特斯在IPO过程中的关键一年出现了亏损——扣非亏损4.11亿。正是这个原因,导致阿特斯在2021年12月13日就首发过会,直到2023年6月9日才挂牌上市,整整耽误一年半时间。

设想如果当时顺利上市,阿特斯肯定可以利用IPO融资,迅速抓住上一轮扩产机会。阿特斯在拓展与深耕美国市场方面,在国内光伏企业中除很早就在美国佛罗里达设厂的晶科能源之外,其实罕有敌手。但是,在A股融资节奏上阿特斯慢了晶科整整一轮。所以,阿特斯晶的TOPCon产能的建成时间,比晶科也至少晚了一年以上。但是,只要走在一条正确的道路上,好饭就不怕晚。

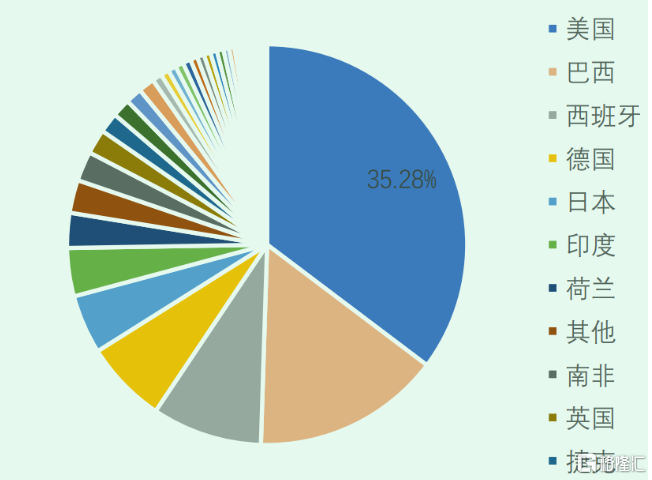

2022 年公司海外收入地区结构;来源:阿特斯招股书

这样一个海外收入结构,在内卷严重、美国组件价格依旧利润丰厚的当下,一定会让很多光伏企业羡慕。东吴证券预测,2024年阿特斯的TOPCon出货占比将超过60%,美国出货占比为15-20%。

与众多国内组件厂商不同,阿特斯的光伏业务,就起源于位于加拿大的母公司阿特斯太阳能(CSIQ)。2020 年前,公司海外销售收入占比接近90%。虽然从2021年起,考虑到出口运费波动给公司业绩带来的影响,阿特斯主动作出结构调整,将国内组件出货占比提升至30%,但长期积累下的渠道资源,已成为阿特斯的一项独特竞争力。

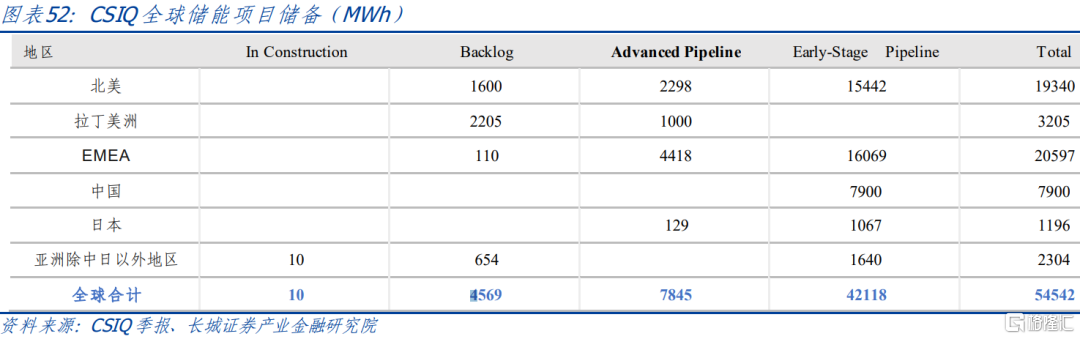

除了光伏制造业务外,阿特斯的海外储能业务也处于先发地位。母公司CSIQ 早在2018年就率先布局电网侧、电源侧的大型储能系统业务,并将该业务并入A 股阿特斯。根据CSIQ披露,截至2023 年9 月30日,集团旗下Recurrent Energy全球储备储能项目已达54.54GWh,其中北美地区、欧非中东地区分别储备19.34GWh、20.60GWh。

在CSIQ强大资源的支撑下,阿特斯大型储能系统业务增速强劲,2020-2022 年板块贡献收入0.53、14.11、34.16 亿元,2022 年大储系统出货约 1.8GWh。

据东吴证券研报介绍,截至2023年9月30日,阿特斯拥有储能订单(含长期服务)超26 亿美元,环比中报增长24%,订单储备约43GWh,环比中报增长65%。

公司最近在与投资者交流时表示,2024 年公司大型储能系统出货预计在6.0- 6.5GW。

后 记

我们所看到的阿特斯在全球化方面的种种成绩,其实只是表象。产品、市场与客户的背后,一定是战略、组织和人,而在最低层支撑的,则是强大的文化价值观。

赶碳号相信,阿特斯今天全球化能力的养成,绝非一日之功。在这一轮光伏周期中,在激烈的竞赛里,这家企业能够行稳致远,离不开创始人瞿晓铧的格局与胸怀、韧性与定力,以及遭受重大挫折之后的奋起与重生!

苦难,有时是一种力量,是不可磨灭的精神财富。可能正是因为这份特殊的苦难与磨难,反而让阿特斯从一家平凡普通的企业浴火重生,成就不凡。

END