下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、本周复盘

指数小幅震荡,大盘价值占优。本周万得全A下跌0.04%,全A等权下跌0.4%,上证指数上涨0.63%,深成指下跌0.7%,创业板指下跌0.92%。红利指数上涨2.6%,上证50上涨0.47%,沪深300上涨0.2%,中证500下跌0.55%,中证1000下跌0.58%,中证2000上涨0.62%。申万低市盈率上涨1.17%,申万高市盈率上涨0.01%;申万大盘上涨0.09%,申万小盘下跌0.65%。

反思:价值风格占优与高股息表现较好符合预期。但是,我们低估了政府护盘的决心,后来才意识到大机构腾挪空间依然有限。因此,短期将后市展望改为震荡,并提出《大盘震荡期间的投资策略》。

二、行业与板块复盘

本周,石油石化、有色金属、公用事业、煤炭、纺织服饰领涨。通信表现较好,机械、钢铁、家电、电力设备、电子也存在投资机会。房地产、商贸零售、传媒、非银金融、医药生物跌幅居前。

从二级行业来看,贵金属、工业金属、饰品、元件、轨交设备领涨;焦炭、医疗服务、互联网电商、房地产开发、能源金属领跌。

从三级行业来看,黄金、石油开采、PCB、网络接配、铜、火电、铁路交通设备、摩托车、其他稀有金属、餐饮表现较好。高等教育、酒店、锂、焦炭、医疗服务等表现不佳。

从东财概念指数来看,高带宽内存(HBM)、新型工业化、黄金、基本金属、贬值受益、超超临界发电、富士康、光通信、PCB、智能机器领涨。租售同权、CRO、EPR、CAR-T细胞疗法、短剧互动游戏领跌。

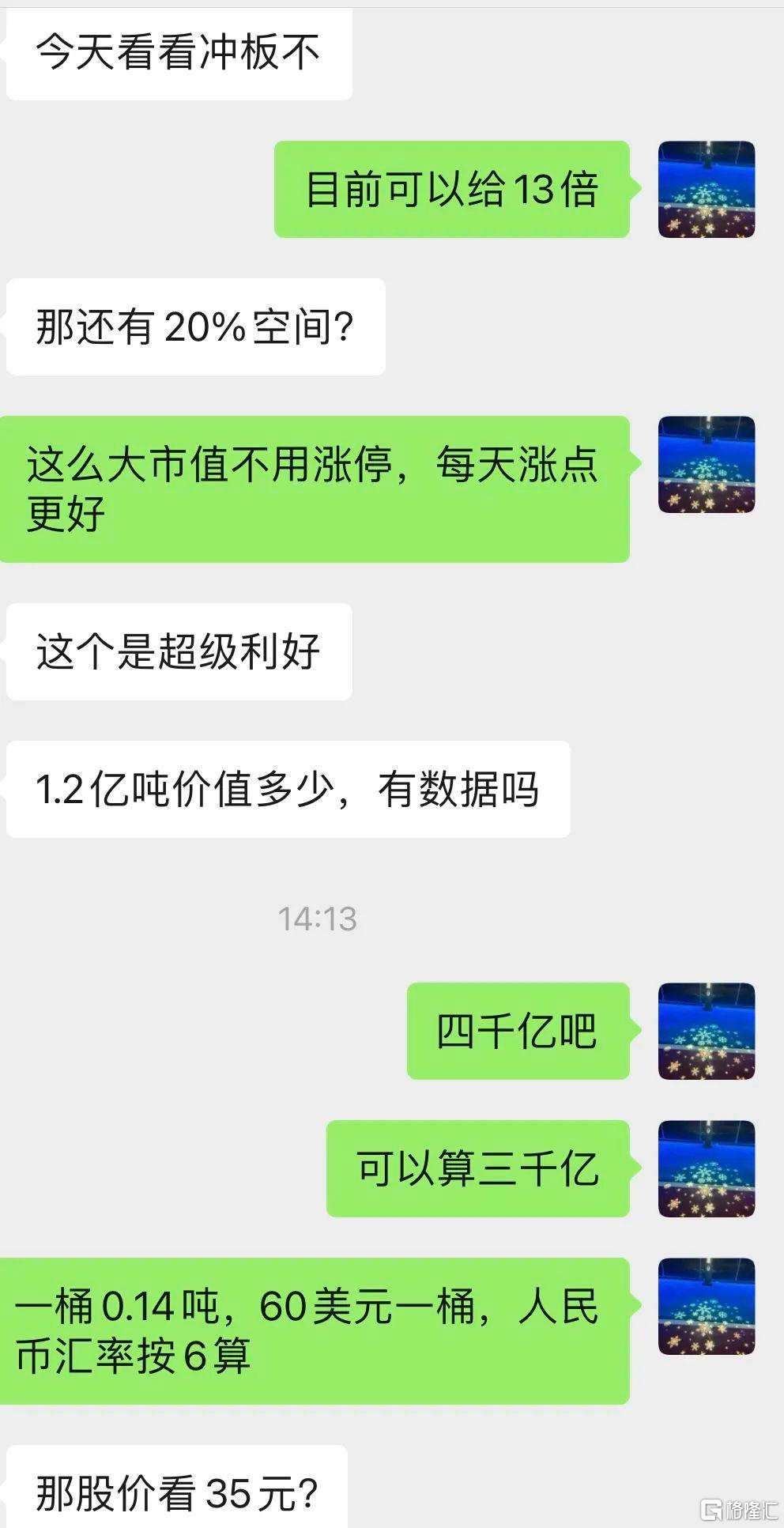

反思:高股息板块领涨,符合预期。我们推荐煤炭,但不是推荐焦煤,而是动力煤。动力煤长协价低于市场价,有足够的价格缓冲垫。石油石化表现优于煤炭,主要是因为中海油估值相对较低,且今日发现了新油田,大幅上涨。对标中国神华,中海油估值涨到13倍问题不大。有色金属与煤炭油气一样是我们长期看好的配置型板块,但是因为只看了行业估值,忽视了2月23日美国宣布对俄罗斯实施500多项新制裁对金价的刺激,因而没有重点推荐。在我们看来,康波萧条周期还没有结束,能源、贵金属的投资机会可以维持到2026年。

中央财经委员会第四次会议研究大规模设备更新和消费品以旧换新问题,研究有效降低全社会物流成本问题,利好机械、家电、汽车等板块。因而,稳增长板块在两会期间有所表现也在预期中,但属于我们不愿追逐的政策热点。考虑到消费、投资刺激政策推了数年,具体效果需要看财政补贴力度,板块整体中长期机会我们认为不大,但个股较多,可以深度挖掘机会。

人工智能板块是我们主推的进攻方向。短期因为风险偏好下降有所调整,但是3月我们依然看好。3月18日 Nvidia GTC 2024、3月23日全球 6G 技术大会、3月23日华为旗舰春季新品发布会有望为TMT提供上涨动能。另一方面,美股大幅上涨后存在回调风险,法国总统马克龙对俄发出"出兵威胁",地缘政治风险也在增大。人工智能、高股息的仓位差异取决于投资者的风险偏好与投研交易能力。对于调仓交易需要时间的投资者,我们建议人工智能板块仓位不超过3成。会选股、能及时调仓的全仓人工智能也可以。

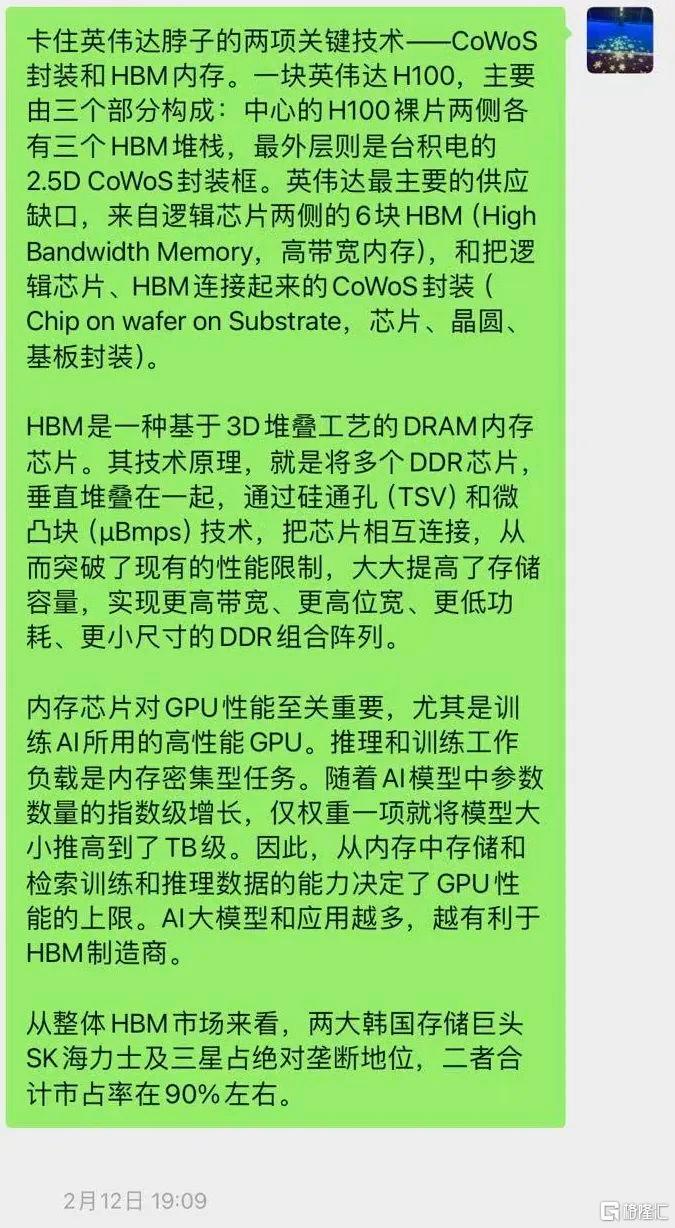

投资买紧缺。英伟达卡住了人工智能的脖子,HBM卡住了英伟达的脖子,虽然《戴尔大涨,人工智能主攻算力,服务器占优》列出了人工智能板块的投资机会。但是,没有及时重点推荐HBM的机会,是我们的失误。只能希望看过2月18日《对节后A股市场的看法》的投资者能自己意识到HBM的投资机会。

据Tom's Hardware网3月7日消息,中国华为公司数据存储产品线总裁周跃峰博士在巴塞罗那世界移动通信大会上介绍了即将推出的磁电存储设备“OceanStor Arctic”。该设备基于磁电磁盘(MED)技术。报道称,华为MED(磁电磁盘)带来了针对磁性介质的全新创新。第一代MED将作为一个大容量磁盘。机架容量将超过10PB,功耗小于2KW。对于第一代MED,将其主要定位为档案存储。预计2025年上半年左右在海外上映。与磁带存储相比,该技术能够将总连接成本降低20%,与传统硬盘相比,功耗降低90%,令人震惊。

IDC举行了全球半导体2024市场展望线上研讨会,IDC全球半导体研究集团副总裁莫拉莱斯指出,2023年全球半导体营收5251亿美元,减少12.1%,预期随着产业库存调整问题消除,及存储器市场复苏,2024年全球半导体营收可望回升至6302亿美元,增长20%,2025年将再增长14.4%。预期今年存储器市场有望弹升57.3%,2025年将再增长13.8%。在人工智能(AI)装置、运算基础设施、汽车、高带宽存储(HBM)和小芯片的驱动下,2029年半导体营收可望逼近1兆美元规模,2032年将成长至超过1兆美元。储存市场今年有望增长52.5%,数据中心市场将增长45.4%,通讯市场增长13.5%,物联网市场增长6.8%,汽车市场增长6.5%。

结合上述信息,我们认为存储器市场和服务器市场都具有投资机会,存储器可以关注HBM、CXL和MED。

即使不会选个股,根据《戴尔大涨,人工智能主攻算力,服务器占优》买下整个服务器板块,3月收益率也会不错。三、3月组合复盘

3月组合仅上涨6.45%,表现一般。原因有:行业配置不够细,没有抓住服务器产业链中弹性较大的板块。没有完全根据行业判断选择,医药、电力设备、化工、半导体设备等其实是自下而下,根据券商盈利预测筛选得来的低估值个股。还有就是由于软件数据权限原因,没有像从前一样结合技术面选股。