下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2023年是京东贯彻低价战略的一年,现在来看这份战略的正确性初步得到了验证。

(来源:公开资料)

3月6日,美股盘前京东公布了2023年全年财报。本年度,京东总收入为10847亿元(人民币,单位下同),同比增加3.7%;Non-GAAP归母净利润352亿元,同比增长24.82%。

此外,京东已批准发放年度现金股利约12亿美元,超出2023年的10亿美元。同时,京东还宣布了一项新股份回购计划,于现有股份回购计划届满生效后,可在截至2027年3月的未来36个月内回购价值不超过30亿美元的股份。

市场对京东的最新成绩单给予了积极反应。财报正式公布之前,市面上已有大行预测京东业绩会有超预期表现,3月6日京东港股股价当天涨幅达到7.79%,晚间美股开盘后京东股价一度涨超18%。

(来源:富途)

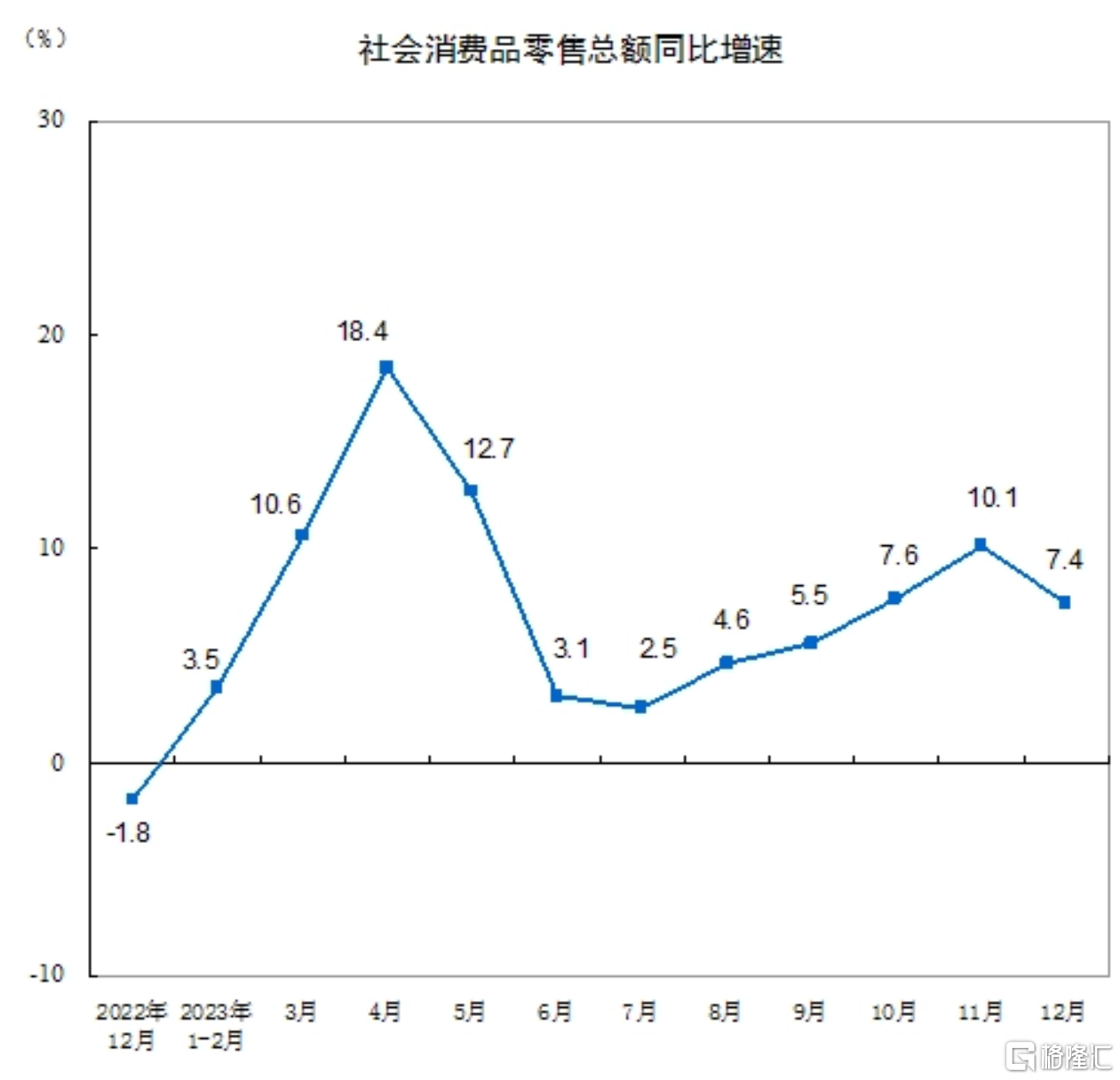

值得注意的是,在“弱复苏”修复环境下,国内宏观压力仍是不容忽视的存在。2023年全国社会消费品零售总额有一半的月份增速在6%以下,此外,二季度的双位数增长则主要是得益于2022年特殊时期的低基数效应,在零售整体承压的背景下,京东能交出这样一份“营收稳增长、盈利大幅修复”的成绩单并不容易。

(来源:国家统计局)

此外,考虑到战略确立到落实,再到自上而下的反应需要一个过程,前三季度京东整体业绩或许不能完全反映这一点,单独看Q4业绩或许更加合理。

2023年第四季度,京东总收入为3061亿元,超过市场一致性预期的2999亿元;Non-GAAP归母净利润84亿元,同比增长9.9%,同样也超出了市场预期。

总的来看,在推行低价战略的第一年,京东还能顶住零售业弱复苏的外部压力,取得这样一份超市场预期的表现,可谓相当不易。但要对这份业绩有更深的理解,还需要从低价战略本身出发。

一、为什么要重视低价?

2022年底,刘强东强势归来,通过一次措辞强烈、口吻严厉的讲话以及一轮组织架构调整,彻底确立了低价战略在京东未来发展中的重要地位。

那么,为什么京东如此重视低价这张牌?

首先要明确的是,零售作为京东的基本盘,可以说这块阵地是绝对不容有失的,而这很大程度上取决于用户体验的优劣。

正如亚马逊创始人贝索斯所说,“我们每天的工作就是让用户体验变得更好”。

在过去移动互联网高速发展的时代,流量红利让电商平台能够轻松获得庞大的用户基础,甚至于只是用烧钱就能获得规模不小的流量,后续不仅能从用户成交的过程中抽取佣金,还能从品牌方那里收取广告费,多元化的变现手段使得电商平台一定程度上忽视了用户的感受,比如因为收取广告费将某些品牌放在搜索列表前置位而忽略了用户的真实需求。

如今,在互联网流量红利退却的背景下,流量成本越来越昂贵过去依靠烧钱买流量的打法不再奏效,而且烧钱买来的流量在补贴过去后也会大量流失,本身价值程度不高。只有那些真正被平台的产品和服务吸引而来、获得了极致用户体验的高粘性客户才有足够价值。

服务方面,京东长期以来都是行业标杆,而且由于天然没有其他平台所拥有的流量基因,京东更加重视服务的维度和品质。

比如京东推出了“211限时达”服务承诺,对于符合条件的订单,能够实现当日达、次日达的快速配送服务;京东提供了包括无理由退货、质量问题15天内换货、以及全程保险等服务,大大降低了消费者的购买风险;京东还特别推出了上门取件、安装等服务,进一步提高了服务便利性和满意度。

产品方面,丰富的产品种类、优秀的产品质量和足够低的价格是提升产品竞争力的三要素。

京东在前两个方面一直都是优等生。2023年,京东还在日本、韩国及欧洲设立三大直采中心,通过构建更强大的国际供应链体系,满足了消费者多元化的低价正品进口消费需求。

但近年来在价格竞争上越来越乏力,如同刘强东所说:“京东让一些消费者感觉越来越贵”。

为了弥补打造极致客户体验的最后一块拼图,京东可谓不遗余力。

去年3月,京东上线了百亿补贴频道,联合众多商家、品牌方采用直接降价的方式,抛弃过往复杂的促销机制,采用简单粗暴的真金白银补贴,凸显了京东把价格打下来的决心。

下半年,京东采销直播间凭借“无达人佣金”、“无套路”、“无坑位费”的口号火爆全网,最大程度地让品牌方和消费者都能得到实惠。

据悉,整个双十一期间,京东采销直播间总观看人数突破3.8亿。不止如此,在湖南卫视芒果TV跨年晚会,京东采销直播间5个小时内观看人次超1亿;春晚期间,用户在京东的互动量超552亿次。

此外,降低包邮门槛、以及升级“仅退款”、“免费上门退换”服务等实质性举措同样也是在降低用户的消费成本,京东低价战略贯穿了各个环节。

但需要注意的是,京东所推行的并非是单纯的低价,而是在保证产品和服务品质的基础上,通过补齐价格力短板来提升性价比,如此,一个“多快好省”品牌形象便跃然纸上。

二、低价,一点儿也不简单

放眼整个电商江湖,低价战场如火如荼。

除了京东之外,拼多多自不必多说,淘宝内部早已把“价格力”确认为核心战略,如日中天的抖音电商同样将“价格力”设定为优先级最高的任务。

低价战略说起来容易但实施起来一点儿也不简单,毕竟其给财务层面带来的压力也是显而易见的。

对于京东而言,这也难以避免。

一方面,持续的降价补贴活动会直接带来营收端的压力。

比如为了推行低价战略,京东刀口向内,不断优化商品采购来降低自营商品价格,要知道自营承担了将近80%的营收,即便价格下降1%,在其他条件不变的情况下也会对整体带来百亿级别的营收压力。

再者,京东还要吸引更多的三方商家入驻,让他们带来更多更具性价比的商品供给。由此来看,京东整体营收还能够实现高于市场预期的增长,显得更为不易。

另一方面,服务品质的提升会带来较大的成本压力。

在“卷服务”的道路上,京东似乎没有尽头,今年3月,京东发布商家公告称,在目前已有九成第三方商品包邮的基础上,进一步优化开放平台包邮规则,到3月底对于其余近10%的第三方商品实现最高满59包邮。家电、厨具、保健品等13个品类的全部商品均为0元包邮,即不限金额一律包邮。

整体来看,既要让利给消费者,又要补贴扶持中小商家,叠加越来越“卷”的服务,往往意味着业绩承压,四季度零售业务经营利润率同比降低了0.4个百分点达到2.6%,似乎也印证了这一点。这是京东在主动调整的过程中必然会遇到的问题,但通过提升短期成本投入来打造更好的平台生态,无疑是一件难而正确的事。

对于电商这样一个双边网络效应突出的行业而言,随着商家和用户的持续增多,飞轮旋转起来形成的自我正反馈,会带动平台价值加速提升。

自2023年初京东“春晓计划”启动以来,通过简化入驻流程、降低扣点费用、流量激励等多项扶持措施吸引了大批商家入住。2023年,第三方商家数量同比增长了188%,一年内新增商家数量同比增长4.3倍。截至2023年底,京东的第三方商家数量已接近百万。

更多商家入驻扩充产品品类的同时,也有助于通过良性竞争推动低价策略的实施。“多快好省”的极致用户体验带动季度活跃用户数量的加速上涨,并提升用户购物频次,而这反过来也会刺激更多商家入驻。

如此,一个“商家、平台、用户”三方共赢的良好生态建设也随之实现了闭环。

三、结语

摩根士丹利在最新的报告中称,全球资金正在重返中国股市。这背后是中国经济积极信号的频现,这意味着全球长期投资者重新拥抱中国核心资产的可能性正在不断提升。

选择重拾低价武器的京东,已经初步得到了资本市场认可,也再度证明自己在中国消费市场的地位没有改变,后续能否持续得到更多长期资金的青睐,还有待时间验证。

但对一个绝不躺平、勇于革新的企业,理应多点信任。