下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:苏杭

作者:苏杭

出品:洞察IPO

近日,LANTIAN Group Holdings Limited(以下简称“新世好”)向港交所递交招股书,拟主板IPO上市,力高企业融资为其独家保荐人。

新世好主营一次性医护级婴幼儿纸尿裤产品,早年复杂的经营历史导致其厂房、设备均非自有,此外还存在大额应收账款逾期、依赖大客户以及产品力不突出等风险。

应收款项逾期骤增

新世好专注于婴幼儿纸尿裤产品的设计、生产、研发及销售,主要产品大致分为纸尿裤、拉拉裤及纸尿片,以自主品牌(主要为“七色猪”及“聪博”品牌)销售。

2021年、2022年及2023年1-9月(“报告期”),新世好分别实现营业收入3.40亿元、5.38亿元及4.88亿元;净利润分别为2036.1万元、4653.5万元及4399.3万元。

新世好成立以来注重发展线上自营店,目前已在7个第三方电商平台(包括拼多多、快手、抖音及天猫)开设70余个线上自营零售店。

但目前收入仍以经销为主,报告期内分别有56.1%、66.4%及61.8%收入来自经销商客户。

新世好对大经销商颇为依赖,报告期各期,来自前五大客户的收入分别约为1.63亿元、2.46亿元及1.91亿元,分别约占总收入的48.1%、45.8%及39.1%,其中最大客户的收入占比分别为14.1%、14.4%及18.2%。

对于经销商客户,新世好授予自发票出具日期起最长90日的信贷期。

因此,报告期内其贸易应收款项(扣除亏损拨备)分别为7156.8万元、1.14亿元及1.56亿元,分别约占流动资产总额的49.4%、59.5%及73.6%,其中分别有45.0万元、63.2万元及6521.4万元的贸易应收款项已逾期但未减值。

与逾期应收账款一同突增的还有新世好的经销商客户数量,报告期内分别为18名、18名及30名。因此有市场声音认为,新世好或存向经销商压货以保持营收增长之嫌。

与此同时,新世好于报告期各期的贸易应收款项周转天数持续增加,分别约为59.0天、63.1天及75.8天。

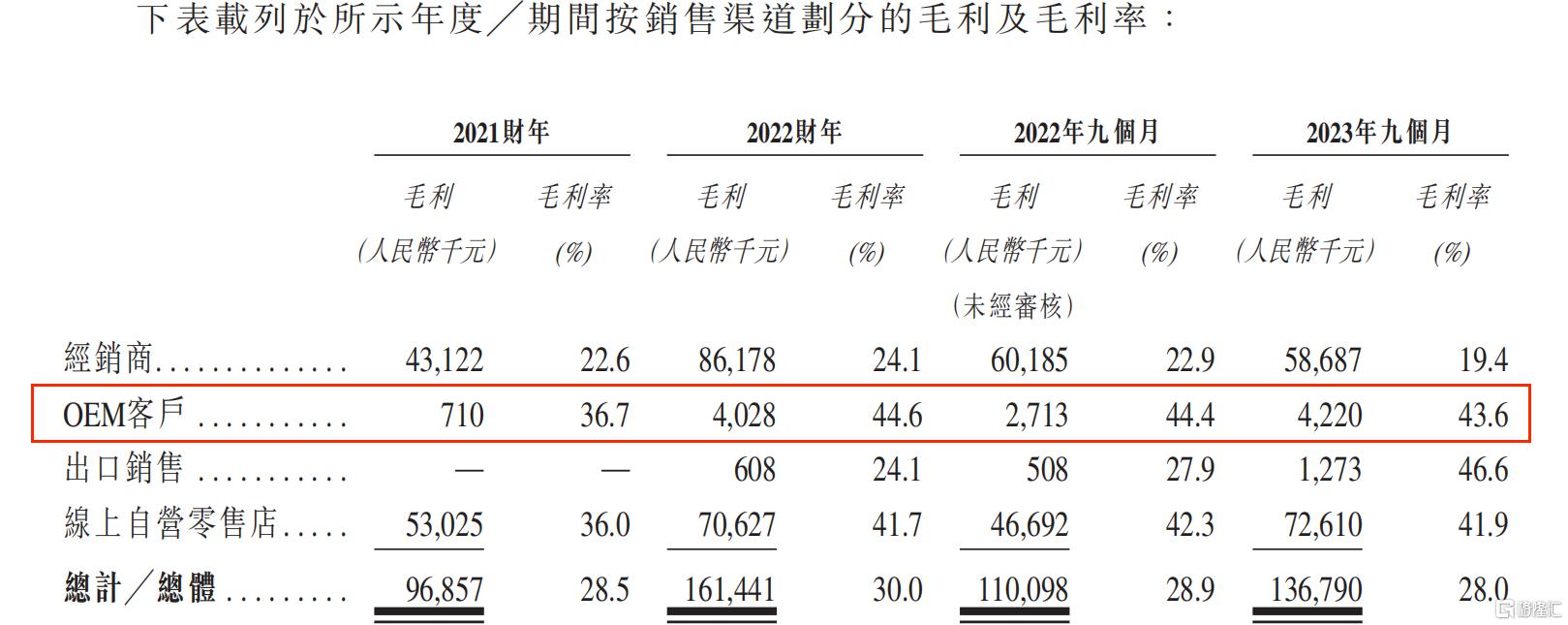

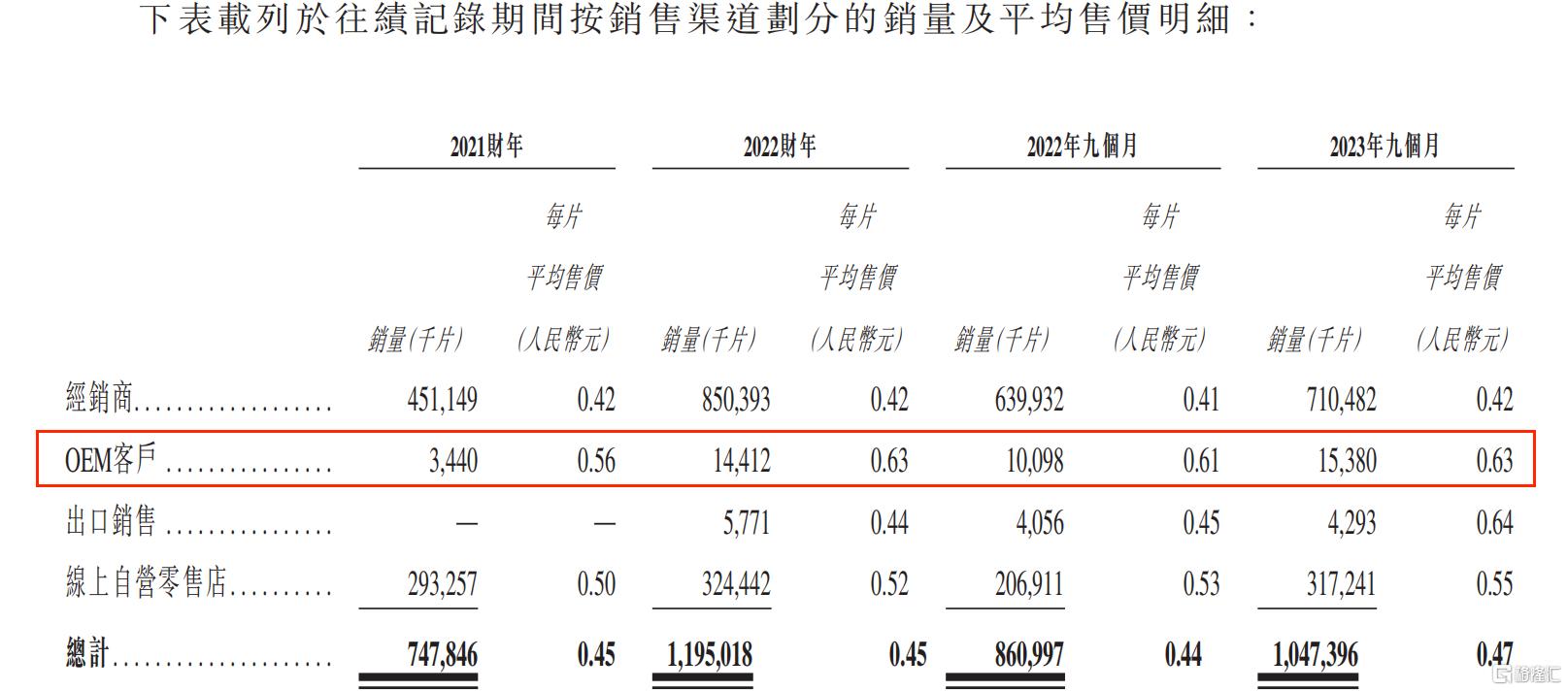

此外,2021年6月开始,新世好开展了OEM业务,尤其是为京东自有品牌惠寻代工生产纸尿裤等。

报告期内,新世好OEM业务收入分别为193.7万元、902.6万元及968.9万元,占收入的比重较小。

但值得注意的是,与一般情况不同,新世好的OEM业务毛利率远高于自营零售业务。

图片来源:新世好招股书

图片来源:新世好招股书

而新世好主要OEM客户京东惠寻主要提供平价的家庭量贩装商品,主打“直连工厂更实惠”,但即便如此,以京东为主的OEM客户平均采购价却依然高于新世好自主品牌线上自营店平均零售价,不失为新世好自主品牌的品牌力不强的一种侧面体现。

图片来源:新世好招股书

图片来源:新世好招股书

生产设备存租赁风险

新世好的主要经营子公司四川新世好成立于2019年。但在此之前,新世好还有一段曲折离奇的“身世故事”。

2013年4月,王勇出资80%成立眉山聪博,主营自主品牌纸尿裤,并于2016年11月将持有的股权转让予黄建。

2019年,黄建计划退出对眉山聪博的投资,邀请王勇重新收购其于眉山聪博的全部股权。

但王勇却并未接受,而是鼓励其持有的另一家公司当时的员工李卫星、蒋星、邹霞及吴金昌独立创业,并从眉山聪博租赁相关生产基地、设备及机器用于生产婴幼儿纸尿裤产品。

于是2019年4月,李卫星及蒋星成立上海聪博,邹霞及吴金昌作为高管加入。

2019年10月,上海聪博成立全资子公司四川新世好,并与眉山聪博签订协议,租赁其眉山生产基地及各类生产机器。

2022年7月,王勇又突然决定斥资5338万元投资上海聪博,独立第三方姚薇也投资52万元,自此王勇、蒋星、李卫星及姚薇分别拥有上海聪博69.33%、24.00%、6.00%及0.67%的股权。

2022年9月,为直接投资四川新世好,上述股东自上海聪博收购了四川新世好的股权,并随后注销了上海聪博。

这一系列复杂过往,导致新世好不仅目前并无自有土地及厂房,甚至生产机器也并非自有,眉山生产基地的运营主要依赖于前述租赁物业及机器。

目前,新世好的眉山生产基地土地及其上建筑物的相关租约预计分别于2024年及2027年到期,主要生产机器的相关租约预计分别于2024年、2027年及2028年到期。

在招股书中,新世好表示无法保证将能够于租约到期时按可接受的条款续约。若任何相关租约于到期后终止或无法续约,将会对公司运营造成重大不利影响。

此外,眉山聪博2021年为新世好的第三大客户,销售收入3261.6万元,占当期总收入的9.6%。但销售毛利率仅17.4%,远低于同期新世好总毛利率28.5%。

平价纸尿裤正当时?

招股书显示,2018年至2022年,婴幼儿纸尿裤市场规模由730亿元下降至505亿元,复合年增长率为-8.8%。预计到2027年,将以2.8%的复合年增长率恢复至581亿元。

除了受生育率持续下跌的影响,“消费降级”也是重要原因之一。艾瑞咨询《2022中国婴儿纸尿裤消费白皮书》显示,婴儿纸尿裤的消费者中,购买价格在2元以下的占比约38.3%,期望购买价格在2元以下的消费者占比为47.6%,可见现阶段婴儿纸尿裤实际价格略高于消费者期望价格。

新世好生产销售的婴幼儿纸尿裤,每片平均零售价低于1元,一般市场定位为经济实惠型产品。

在招股书中,新世好表示,经济型婴幼儿纸尿裤产品性价比高,为注重价格的消费者提供了一种预算友好型解决方案。

因此,在市场整体下滑的情况下,2018年至2022年,经济型婴幼儿纸尿裤产品市场零售额由120亿元增至167亿元,复合年增长率为8.6%,2022年占婴幼儿纸尿裤产品市场零售总额的33.1%。

但即便如此也难以保持较高增速,招股书预计经济型婴幼儿纸尿裤产品市场规模未来将于2027年进一步增加至232亿元,2022年至2027年复合年增长率为6.8%。

并且,随着居民平均教育水平及可支配收入的提高,精细化育儿的需求上升,消费者在追求平价的同时,对于婴幼儿纸尿裤的质量也提出了较高要求。

而小红书、京东等平台上,新世好旗下产品收到了不少投诉与差评,包括产品内有异物、渗透不均匀、容易漏尿、漏晶体、引起红屁股等。

图片来源:黑猫投诉平台

图片来源:黑猫投诉平台

报告期内,新世好研发开支分别约为1310万元、1980万元及1530万元,研发费用率分别为3.84%、3.67%及3.14%,与同行业上市公司豪悦护理(605009.SH)同期研发费用率3.70%、3.62%、3.61%基本持平。

但目前,新世好仅拥有1项发明专利、18项实用新型专利及1项设计专利,正在申请1项发明专利、1项实用新型专利及2项设计专利。而豪悦护理截至2023年上半年共取得发明专利13项,实用新型专利143项,外观专利23项。

想要在婴幼儿纸尿裤市场站稳脚跟,除需要解决生产设备方面的租赁风险外,在品牌力与技术上下功夫仍是新世好的主要任务。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,洞察IPO及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭!