下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

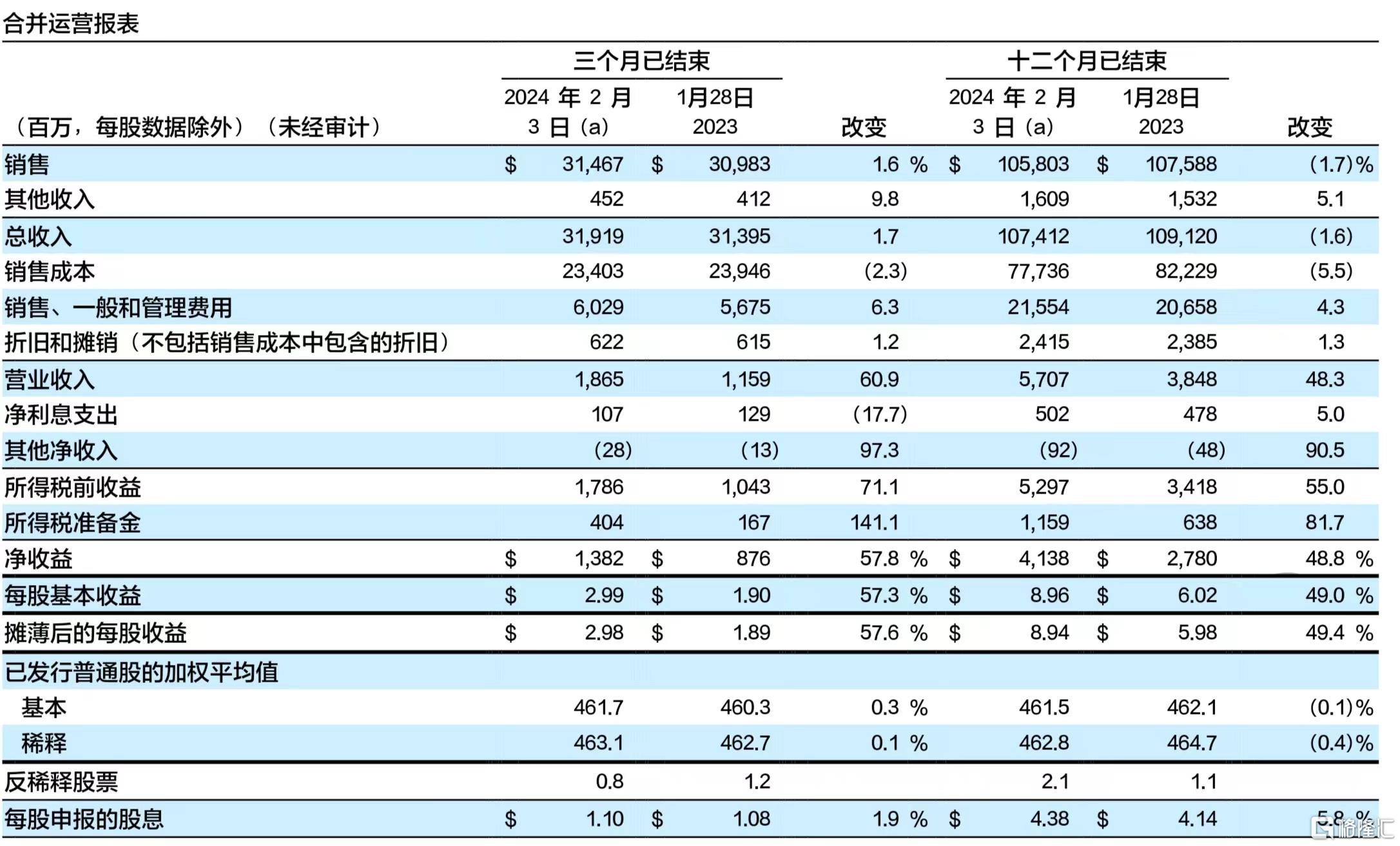

塔吉特(TGT.US)最新财报已经发布,2023财年Q4(2023年11月4日—2024年2月3日)营业收入为319.19亿美元,同比增长1.67%,归母净利润为13.82亿美元,同比增长57.76%,业绩超预期,隔夜股价大涨超12%,具体表现如何,我们来分析一下。

一、公司简介:

塔吉特公司从事经营和拥有一般商品商店。它提供的食品种类包括易腐食品、干杂货乳制品和冷冻食品。

二、财务亮点分析:

2023年第四季度亮点

1、可比的销售和流量趋势连续第二季度改善。表明公司在市场营销和流量趋势方面取得了积极进展。

2、在Drive Up增长的带动下,占总销售额的10%以上的当日服务(店内取货、Drive Up和Shipt)在本季度增长了13.6%。表明公司数字化渠道和便利的送货渠道吸引了更多客户,这助于提升公司的市场份额。

3、GAAP和调整后的每股收益为2.98美元,比去年增长了57.6%,远高于1.90美元至2.60美元的预期区间的最高水平。远超市场预期,表明公司在盈利能力和成本控制方面取得了显著进步。

2023年全年亮点

1、全年公认会计原则和调整后每股收益为8.94美元,同比增长近50%。全年每股收益的同比增长近50%,进一步证明了公司的盈利稳定性和持续增长潜力。

2、该公司的营业收入利润率为5.3%,比去年高出近两个百分点。同比增长了近20亿美元,远高于预期。表明公司在提高运营效率、控制成本和增加收入方面取得了积极成果。同时,同比增长近20亿美元且远高于预期也进一步证明了公司在盈利增长方面的强劲表现。

3、该公司的效率举措在2023年节省了超过5亿美元。表明公司在内部管理和流程优化方面取得了显著成效,有助于提高整体盈利能力和竞争力。

4、运营现金翻了一番多,从2022年的40亿美元增加到2023年的86亿美元。表明公司的现金流状况良好,有足够的资金支持未来发展。

5、与2022年相比,该团队全年按类别保持了适当的库存水平,从而降低了降价率,提高了运营效率,并加强了库存衡量标准。表明公司在库存管理和运营效率方面取得了积极进展,有助于提升客户满意度和盈利能力。

三、2024财年Q1业绩展望:

该公司预计,2024年第一季度的销售额同比下降3%至5%。第一季度GAAP和调整后的每股收益预计均在1.70美元至2.10美元之间。

该公司预计,全年可比销售额将略有增长,幅度从持平到2%不等。GAAP每股收益和调整后的每股收益预计均在8.60美元至9.60美元之间。

四、整体分析:

这份财报亮点显示公司在销售、数字化服务、盈利能力和运营效率等方面均取得了显著进步。同时,公司的现金流状况良好,为未来发展提供了有力支持。这些成绩表明公司正在朝着积极的方向发展,并具备持续增长和盈利的潜力。另外,对全年及Q1的业绩指引,较为保守。

五、操作策略:

从技术面上看:该股在业绩发布之前走势还不错,优秀的业绩成了股价起飞的翅膀,但是股价已经进入超买区域,虽然后续可能还会惯性上涨,但是已到压力位附近,如果没来得及入手,是不是规避一下更好呢?回调后介入是不是更香?

温馨提示:本观点不作投资建议,投资有风险,请自主思考!