下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

海闻社讯 “奶酪就选,妙可蓝多”相信很多朋友对这句广告词都不陌生,海闻君就经常在电梯广告屏中看到这支车轱辘话反复说、略带魔性的奶酪广告。

创作这支广告的正是上海妙可蓝多食品科技股份有限公司(下称妙可蓝多),广告中提到的妙可蓝多奶酪棒正是其代表性产品之一。

图源:百度

业绩下滑 强援难救

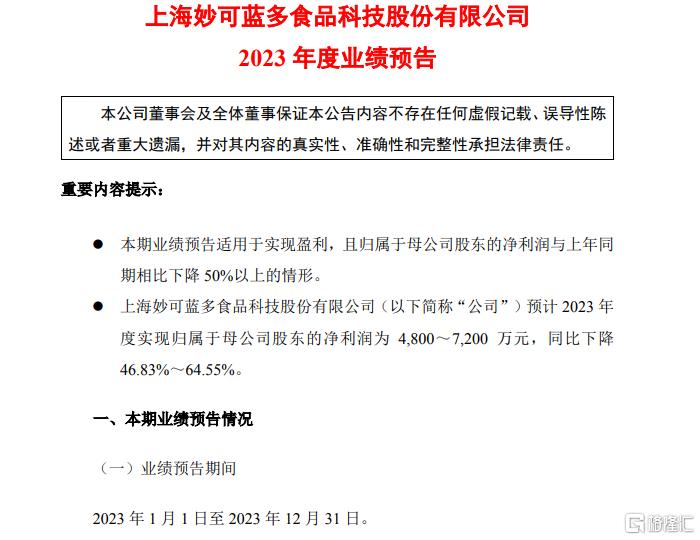

不过妙可蓝多最近可有点不妙。2024年1月31日,妙可蓝多发布业绩预告,称其净利润约为4800万元到7200万元,同比下降约-64.55%至-46.83%。业绩预告发布后,公司股价应声下跌。截至2024年3月6日发稿前,妙可蓝多股价仅为12.95元,较2021年最高点下跌超80%。

图源:妙可蓝多2023年度业绩预告

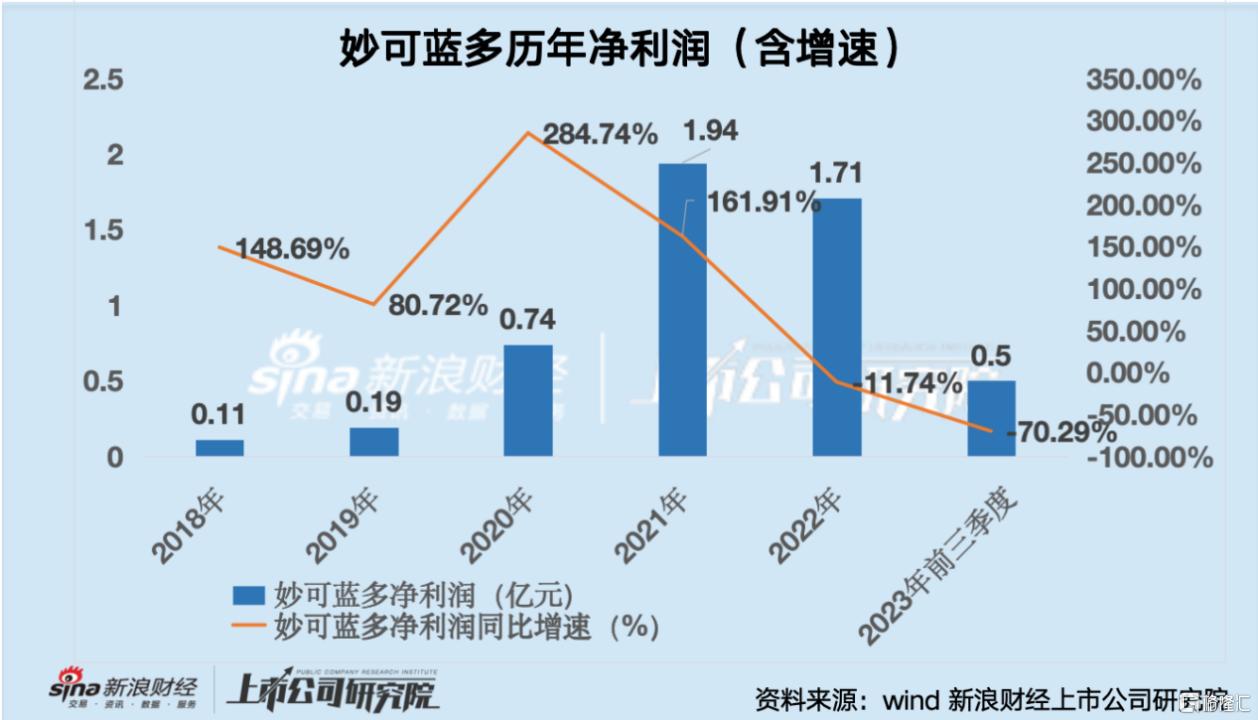

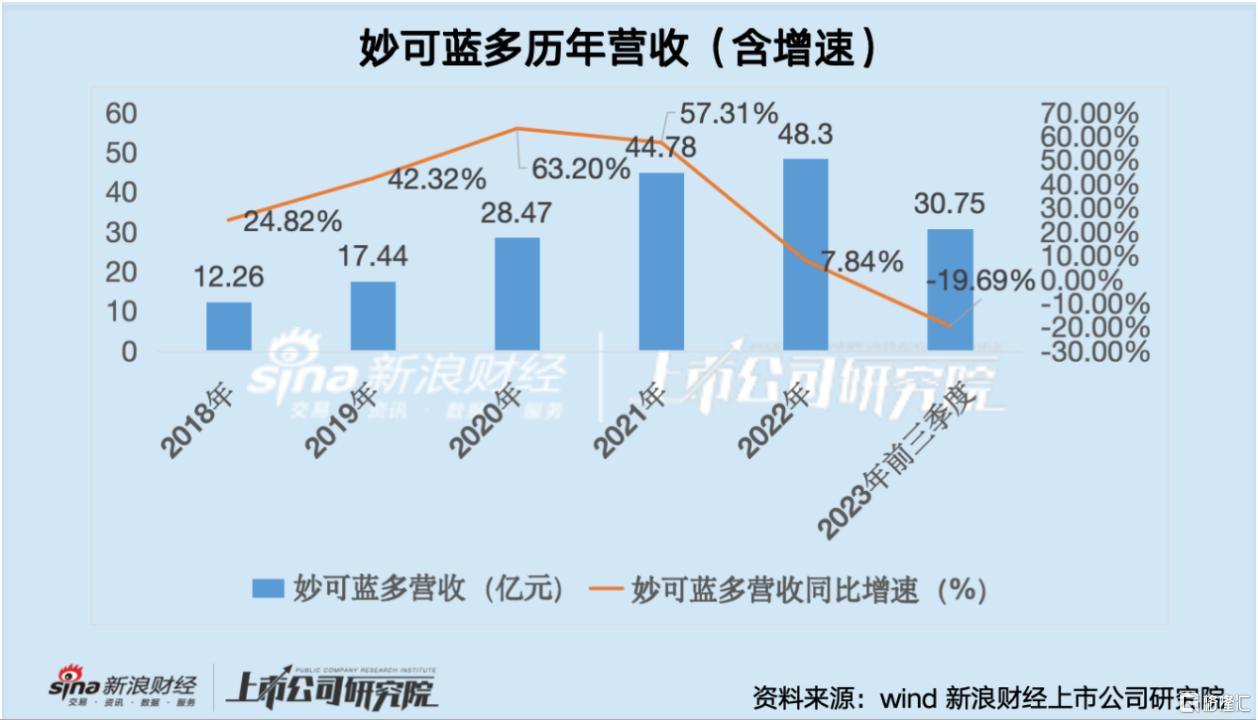

如果我们将此次公告结合妙可蓝多前几年的营收、净利润一起看,会发现妙可蓝多的营收、净利润已分别于2022年、2021年见顶,相关增速也分别自2020年、2021年后一路下降。

图源:新浪财经

妙可蓝多业绩一路下滑,难道是背后没有资本站台吗?恰恰相反,妙可蓝多背后不光有资本,而且还是奶业巨头——蒙牛。

2021年,蒙牛30亿元入股妙可蓝多,并成为其控股股东,这只是其入局的第一步。

2021年10月9日晚间,妙可蓝多公告称,其控股股东蒙牛乳业拟以30.92元/股要约收购妙可蓝多5%股份,本次要约收购所需最高资金总额约为7.98亿元。

本次要约收购完成后,蒙牛将最多合计持有妙可蓝多约1.81亿股,约占后者目前股份总数的35.00%。

公告发出后次日,妙可蓝多股价盘点一度涨近8%,最终收涨4.78%报31.10元/股,市值160.5亿元。

然而,蒙牛入局妙可蓝多的2021年却是妙可蓝多净利润、营收同比增速下滑的起点,奶业大王的加持难道起到了反作用?

如果不是外援不够强,那就得从自身找原因。妙可蓝多重营销、轻研发,导致品牌未构建核心护城河或许是合理的解释。

成也奶酪 败也奶酪

妙可蓝多主营业务为以奶酪为核心的特色乳制品的研发,生产和销售。从2017年至2021年,妙可蓝多的总营收增势迅猛,从2017年的9.81亿元到2021年的44.78亿元,CAGR达到46.17%。期间,奶酪业务逐渐转为核心业务,作为内在增长点,业务收入CAGR高达103.84%。2021年,妙可蓝多实现奶酪业务收入33.35亿元,占总营收的比例为74.47%,是企业的支柱所在。

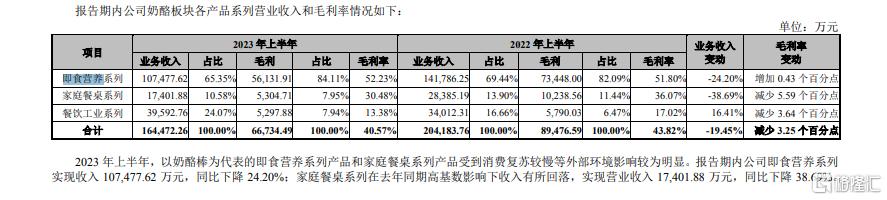

妙可蓝多的奶酪产品涵盖即食营养奶酪、家庭餐桌奶酪、餐饮工业奶酪三个系列,不同系列对标不同的受众及应用场景。从2023年半年报来看,以奶酪棒为代表的即食营养系列收入10.75亿元,占比最高,达全线奶酪产品收入的65.35%。

图源:妙可蓝多2023年半年度报告

如果妙可蓝多能够掌握并改进奶酪产品的核心技术,那么奶酪产品无疑将成为其盈利的源泉。然而,现实情况是,尽管妙可蓝多对奶酪业务的依赖越来越重,但其技术研发却未能跟上这一步伐。

奶酪作为一种拥有数百年历史的食品,其生产工艺已经相当成熟。尽管妙可蓝多已经能够完成从液态奶到固态奶酪的整个生产过程,但其生产规模尚未达到最优化的投入产出比,这导致国产原制奶酪的生产成本甚至超过了进口产品。

这当然不只是妙可蓝多一家的问题。在国内市场上,大部分奶酪零食所使用的原制奶酪都依赖于进口。中国奶酪在关键技术和生产过程中,尤其是在副产品的再利用和深加工方面,仍面临诸多限制和挑战。

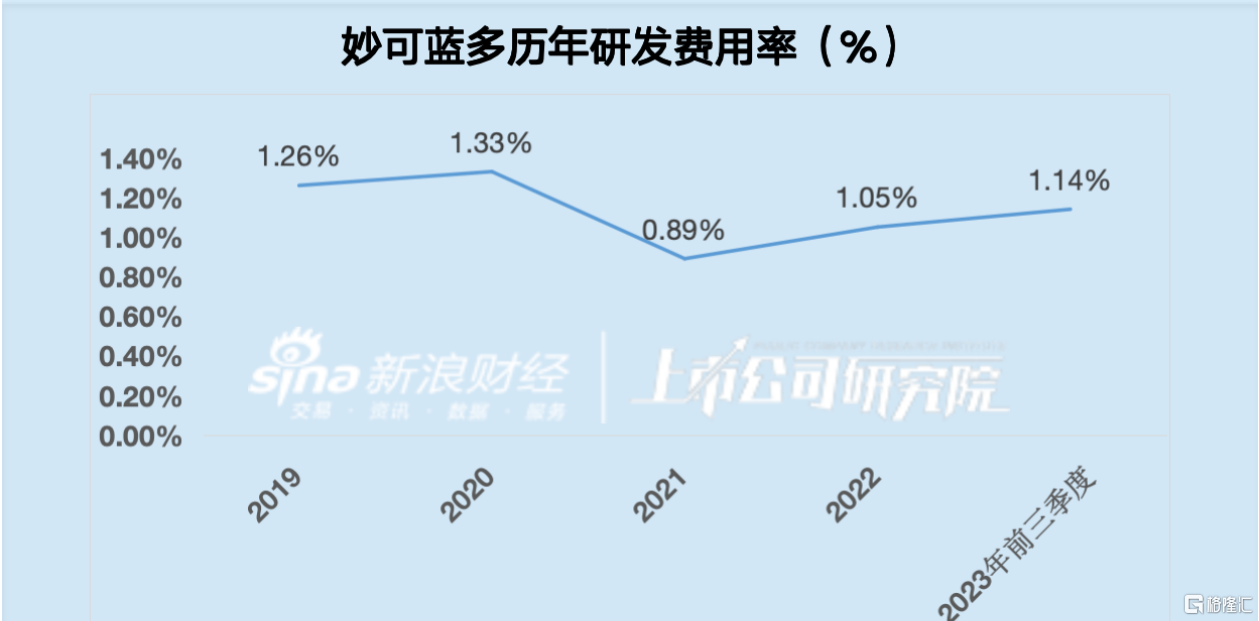

然而除了国内奶酪原料大部分依赖进口这一大环境外,妙可蓝多自身不重视研发也是深陷危机的重要原因。相关数据显示,2019年至2023年前三季度,妙可蓝多的研发成本仅占其总营收的约1%,其中最高位2020年的1.33%,最低为2021年度0.89%。这种轻研发、重营销的策略使得妙可蓝多在产品同质化严重的奶酪市场中难以建立自己的竞争优势。

图源:新浪财经

与研发成本投入低形成鲜明对比的是妙可蓝多高企的宣传费用。

妙可蓝多在多次报告中强调了其营销策略,宣称与经销商、大型商超、便利店、母婴店等渠道伙伴紧密合作,构建了一个多元化、深入发展的全国销售网络,从而最大限度地扩大了其品牌影响力。然而,这种广泛的销售网络也带来了高昂的销售费用。

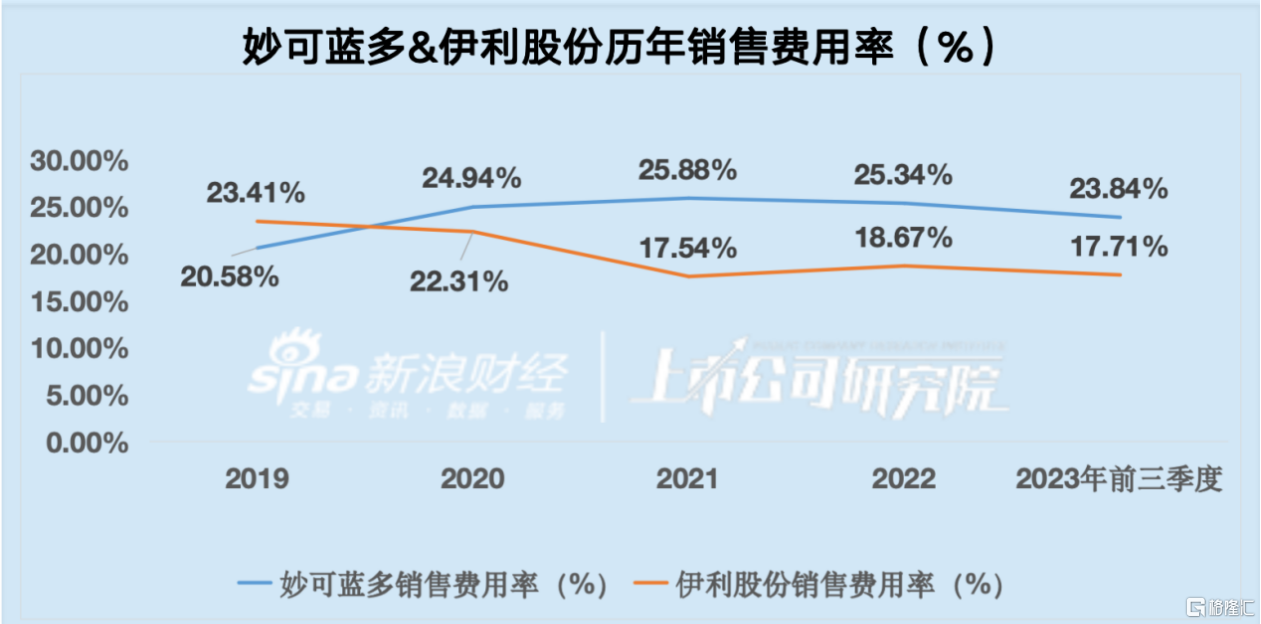

2019年至2023年前三季度,妙可蓝多销售费用率始终在20%以上,分别为20.58%、24.94%、25.88%、25.34%、23.84%。

值得一提的是,在奶酪制品妙可蓝多对手众多,其中伊利2019年至2023年前三季度,销售费用率分别为23.41%、22.31%、17.54%、18.67%、17.71%,也就是说除19年外其余都比妙可蓝多低。

图源:新浪财经

当初蒙牛之所以入股妙可蓝多,就是想用这员大将和老对手伊利打对擂。但是相较于伊利能用较低的销售费用率带来稳健的增长,妙可蓝多的销售费用率显著偏高,高昂的销售费用缺并没有带来业绩转化,这也反映了公司营销效率较低。

除了伊利这个老牌奶业巨头外,妙可蓝多还面临着众多新锐创业企业的追赶。如成立于2019年5月的奶酪博士、成立于2019年7月的妙飞和成立于2022年3月的酪神世家。这三家的创始人也在奶业领域混迹多年。

妙飞创始人陈运此前在伊利冷饮、奶酪和奶粉事业部都工作过,且曾任伊利奶酪业务总经理,随后在妙可蓝多出任副总经理。

奶酪博士创始人陈昱桦曾在在欧德堡中国做过液奶营销。

酪神世家创始人是光明乳业前总裁郭本恒,有些公开报道中宣称他是最懂中国乳业的人之一。

值得注意的是,蒙牛还没有放弃妙可蓝多。3月4日,妙可蓝多发布公告称,截至2024年3月1日,公司控股股东内蒙古蒙牛乳业(集团)股份有限公司(简称“内蒙蒙牛”)通过上海证券交易所交易系统累计增持公司股份689.73万股(含首次增持部分),占公司目前股份总数的1.34%,增持金额约为1.25亿元,本次增持计划实施完毕。本次增持后,内蒙蒙牛持有占妙可蓝多目前股份总数的比例为36.51%。

妙可蓝多能否证明自己的价值,让我们拭目以待。

【声明】如转载内容涉及版权等问题,请立即与我们联系,我们将迅速采取适当措施。

联系方式:18910357426

邮箱:1477132097@qq.com